�����ڻ�(�걨)����Ӧ��ʣѹ�� ����������

��������ժҪ��

����2014 ��ȣ��ҹ�ʵʩ�� 3 �������ʱ�մ����߳����ش������ Ϊÿ�� 19800 Ԫ��2014 ��ȣ����ʹ������г�������ʣ���մ�����ȡ����Ĺ���������Ȩ�ع��г���ȱ�������մ������еĹ�����ǰ�ߺ�ͣ�����ȫ���������ơ�2015 ��ȣ�ȫ������ֲ�ɱ����ӡ���ֲ�������ƫ�͡��й��������״����������ؽ����������ũ��ֲ�����ԣ�Ԥ������ȫ����������������������С����֮�������ü������գ���������۹���֧�ţ�ʹ��������µ��ռ����ޡ���һ���棬���ֻ���湩Ӧ���㣬���ʹ�������洦�ڽ�������ʷ��λ��������Ͷ�Ž����ӹ������г���Ӧ����Լ�����пռ䡣2015 �꣬�������մ������˳���������Ȩ�ع��г������ʹ����۽ӹ죬�й���֯Ʒ���ڶ����ܷ�������������д��۲졣Ԥ�� 2014��ȹ����۽��� 50-75 ����/�����䲨������������ 12000��15000�����ڱ䶯��

����һ������عˣ�

����2014 ����������������ƾ����Ϊ�����Σ�

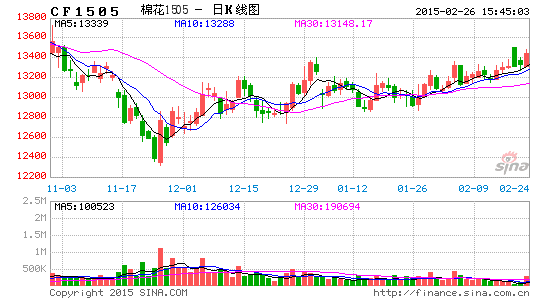

������һ��(1-2��)��������ʼ������ִ����20400Ԫ/�ֳ����մ����ߣ����������������������մ�����̧���˹������۸����ڻ�����ڸ�λ�������У�5�º�Լ����20245������ڸߵ㡣

�����ڶ���(3��-9��)��1��19��ӡ����2014������һ���ļ��������½���Ŀ��۸����Ե㡣4��5�գ����ҷ�չ�ĸ�ί����������ũҵ�����Ϸ���2014����Ŀ��۸� ��Ϊÿ��19800Ԫ���մ��������״�ѹ�����֣�������������ͷ�֯Ʒ���ڶ�����ǿ���⣬���մ�����̧�ߵ����۸�һ·�������С�

����������(10 ��-����)�����Ҵ������� 8 �µ�ֹͣͶ�ţ�Ϊ�����չ��������ڳ��ռ䡣�����»������������ӣ��������ֻ���Ӧ���Ӵ����йh�����о��ȶ����г����ۺ����ߴ�ʩ����ֹ�г��۸�����µ���������ֻص����֣�۸��λ�����ǻ���5 �º�Լ���� 12320 ������ڵ͵㡣

����ͼ�� 1��֣�� 1505 ��Լ�� K ������ͼ

����������Դ�������ڻ��о���

��������2014 �����������ҪӰ�����ط���

����(һ)ȫ���������ַ���

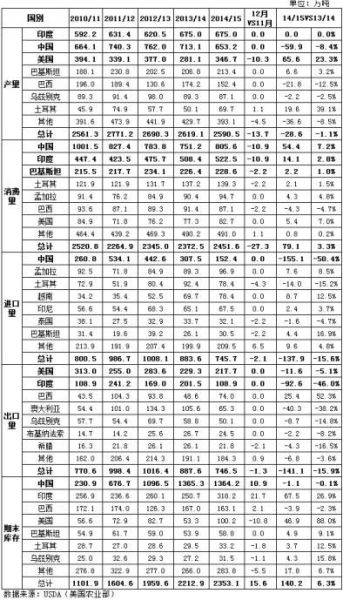

����1��������ũҵ��(USDA)���·����� 12 �·�ȫ��������Ԥ�ⱨ�棬2014/15 ���ȫ�����ܲ� 2590.5 ��֣���� 2013/14 ��ȼ��� 28.6 ��֣����� 1.1%��ȫ�������� 2451.6 ��֣�ͬ������ 79.1 ��֣����� 3.3%��������ó����Լ 746 ��֣�ͬ�ȼ��� 137.9 ��֣����� 15.6 %��ȫ����ĩ��� 2353.1 ��֣�ͬ������ 140.2 ��֣����� 6.3%��ȫ�������ѱ� 96%��ͬ������ 2.7 ���ٷֵ㡣2013/14 ���ȫ��������2619.1 ��֣������� 2372.5 ��֣���ĩ��� 2212.9 ��֡�2014/15 ���ȫ����ĩ���Ϳ�����ѱȼ���������Ϊ���������ˮƽ���ֻ����ѹ����������

����ͼ�� 2������ũҵ��ȫ��������Ԥ��(2014 �� 12 ��)

����ͼ�� 3���й���������ȫ����������ѱ�(2014 �� 12 ��)

����������Դ������ũҵ�� USDA���й�����Ϣ���������ڻ��о���

����2��������ũҵ��(USDA)6 �� 30 �շ��������� 2014/15 ���ʵ����ֲ������棬2014/15 �������ʵ����ֲ���Լ 1136.9 ��ӢĶ��ͬ������ 9.2%�����յ�ũҵ�������ѹ������´졣

����3��ȫ������ֲ�ɱ����ӡ���ֲ�������ƫ�͡��й��״��������������ؽ����������ũ��ֲ�����ԣ�Ԥ������ȫ����������������������С��14/15 ���ȫ��������������������½���������ũҵ�� 12 �·�ȫ��������Ԥ�ⱨ�棬14/15 ��ȣ��й������������ 653.2 ��֣���ĩ��� 1364.2 ��֡��������� 346.7 ��֣�����217.7 ��֣���ĩ��� 100.2 ��֡�Ԥ��ӡ�Ȳ��� 675 ��֣��ͻ�˹̹ 213.4 ��֣����� 152.4 ��֡�

����ͼ�� 4��2013/14 ȫ����������������Ԥ�⼰��仯

����������Դ����������ѯίԱ�� ICAC�������ڻ��о���

����4���������õ����գ����� 2014 �� 11 �·ݷ�ũ���ݴ������Ԥ�ڡ�Ϊʵ�־�������Ŀ�꣬�й�����[��]Ҳ��ȡ�����������Ͳ��Գƽ�Ϣ�ľٴ����ͷ������Ժͽ�����ҵ���ʳɱ���14/15 ���ȫ���������������ӣ�������ũҵ�� 12 �·�ȫ��������Ԥ�ⱨ�棬14/15 ��ȣ�ȫ�������� 2451.6 ��֡���Ȳ����Դ��������� 138.9��֡�14/15 ��ȣ��й��������� 805.6 ��֣����� 152.4 ��֡�ӡ���������� 522.5 ��֣��ͻ�˹̹ 228.6 ��֣������� 139.3 ��֣����� 87.1 ��֡�

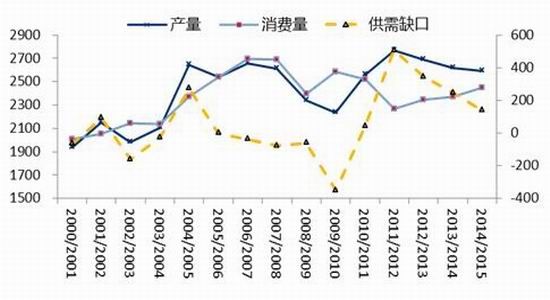

����ͼ�� 5��ȫ�������������Ѽ�����ȱ������(��λ�����)

����(��)���������������

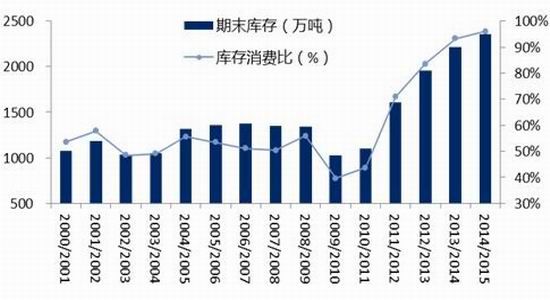

����1��2014/15 ����й����������ɹ�ʣ��������ũҵ��(USDA)12 �·�ȫ��������Ԥ�ⱨ�棬14/15 ��ȣ��й������� 653.2 ��֣����� 805.6 ��֣����� 152.4 ��֣���ĩ��� 1364.2 ��֡��й� 2014/15 ��ȿ�����ѱ�Ϊ 169.1%���������ֻ���湩Ӧ���㣬������ѱȴ�����ڽ� 5 ��ƽ����Ϊ�� 5 ��θ�ˮƽ��ʹ�����пռ����ޡ�

����ͼ�� 6���й�����ĩ��漰�������ѱ�����

����2������ͳ�ƾָ��ݶ�ȫ�� 31 ��ʡ(������)��ͳ�Ƶ��飬2014 ��ȫ���������������λ����������ܲ������£�

����һ��ȫ����������� 4219.1 ǧ����(6328.6 ��Ķ)���� 2013 ����� 126.5 ǧ����(189.8 ��Ķ)������ 2.9%��

��������ȫ������λ������� 1460.3 ����/����(97.4 ����/Ķ)���� 2013 ������ 10.8����/����(0.7 ����/Ķ)����� 0.7%������ȫ�����ܲ��� 616.1 ���(123.2 �ڽ�)���� 2013 ����� 13.8 ���(2.8 �ڽ�)������ 2.2%��

����3��������ֲ�Ƚ���������ʳ����ũ���Ͷ������㣬��ũ��ֲ�������½�����һ����й�����ֲ������������١�Ϊ��һ������ 2015 �������ֲ����������������г����ϵͳ�� 2014 �� 11 �� 15-30 �վ�ȫ����Χ����ֲ����չ�����顣����ȡ�� 15 ��ֲ��ʡ(������)��85 ��ֲ����(�С��ų�)��4250 ������ֲ����Ϣ��ϵ������������ʾ��2015 ���ȫ��ֲ��������� 5408.9 ��Ķ��ͬ�ȼ��� 915.1 ��Ķ������14.5%��

����4�����ҷ�չ�ĸ�ί��ǰ��ʾ����������Ű��ռ�������ó����֯[��]��ŵ�� 89.4 ������������、�����֯������Ҫ�⣬�����������������������ڷ�֯��ҵ���ù����ޡ���ֲ��������½��ͽ��������������� 2015 ������������пռ䡣

�����ݲ�������Ϣ����2015 ���˰ʵʩ�������Ѿ�����Ժ��˰˰��ίԱ������ȫ���������ͨ������������Ժ������ 2015 �� 1 �� 1 ����ʵʩ������ʵʩ������2015 �������ڻ�˰��ʽ���£�

�������������ڵ�һ�������������û�˰��ʽ�ݶ���˰�����巽ʽ���£�

����1.����������˰�۸���ڻ���� 15.000 Ԫ/ǧ��ʱ���ݶ�����˰��Ϊ 0.570Ԫ/ǧ�ˣ�

����2.����������˰�۸���� 15.000 Ԫ/ǧ��ʱ���ݶ��Ӽ�˰�ʰ���ʽ���㣺

����Ri=9.337/Pi +2.77%��Pi -1 (Ri<=40%)

�������У�Ri-�ݶ��Ӽ�˰�ʣ�����ʽ������С������ 4 λ�������뱣��ǰ 3 λ��Pi-��˰��˰�۸�λΪԪ/ǧ�ˡ�

����(��)2014 ���ȡ���մ���ֱ����������Ȩ�ع��г���

�������� 2014 ������ 1 ���ļ����������½���Ŀ��۸�ĸ��Ե��Ҫ�� 2014 �� 4�� 5 �գ�������Ժ�������ҷ�չ�ĸ�ί����������ũҵ�����Ϸ��� 2014 ����Ŀ��۸�Ϊÿ�� 19800 Ԫ��ͬʱ�� 2014 �� 4 ����ʵ����Ŀ��۸����ߣ�ȡ����ʱ�մ����ߣ������߰��г��۸��������9 �� 16 �գ�������Ժ�������½���Ŀ��۸�ĸ��Ե㹤��ʵʩ�������ɹ��ҷ���ί����������ʽ�·�ִ�У���̨�½���Ŀ��۸���ϸ��̽���ƽ�ũ��Ʒ�۸��γɻ��������������ѹ��ĸĸ�����˹ؼ���һ�������մ�����̧���˵Ĺ����ۣ��ڹ�Ӧ��ʣ���г�������Ӱ���£�ȫ����������������ơ�

����ͼ�� 7��2014 ����й����۸�ָ��������۸�ָ������ͼ

����������Դ���й�����Ϣ���������ڻ��о���

����(��)�������ü����������գ����η�֯Ʒ�����������ƣ���δ�������Ը��ơ�2014 ���й���֯Ʒ����ͬ�����ӣ������������й���֯Ʒ���ڶ����ܷ����������д��۲죬�������۸����д�����ǡ�

����������������������ʾ��2014 �� 11 �£��ҹ����ڷ�֯Ʒ��װԼ 243.45 ����Ԫ��ͬ�ȼ��� 0.47%������������������ 10.65 ���ٷֵ㣬��ȥ��ͬ�������� 17.08 ���ٷֵ㣻���ȼ��� 8.27%������������������ 1.21 ���ٷֵ㣬��ȥ��ͬ�������� 9.81 ���ٷֵ㡣���г��ڷ�֯ɴ�ߡ�֯�P��Ʒ 95.46 ����Ԫ��ͬ������ 0.89%��������������С�� 12.88���ٷֵ㣬��ȥ��ͬ����С�� 15.78 ���ٷֵ㣻���ȼ����� 2.06%������������������ 2���ٷֵ㣬��ȥ��ͬ�������� 12.5 ���ٷֵ㡣���ڷ�װ�����Ÿ��� 147.98 ����Ԫ��ͬ�� ������ 1.32%������������������ 9.52 ���ٷֵ㣬��ȥ��ͬ�������� 17.91 ���ٷֵ㣻���ȼ����� 11.87%������������������ 1.19 ���ٷֵ㣬��ȥ��ͬ�������� 8.51 ���ٷֵ㡣

����2014 ��(1 ��-11 ��)���ҹ���֯Ʒ��װ�ۼƳ��� 2728.17 ����Ԫ����ȥ��ͬ������147.43 ����Ԫ��ͬ������ 5.71%��������ȥ��ͬ������ 6.06 ���ٷֵ㡣

����ͼ�� 8��2014 ���֯Ʒ��װ����

����������Դ���й�����Ϣ���������ڻ��о���

��������2014 �������Ƽ�������

����ͼ�� 9������ 3 �º�Լ�� K ��ͼ

����������Դ�������ڻ��о���

�������� 3 �º�Լ�ܵ� 58.5 ����һ��֧�ţ��ڼ������У��ڼ��ܵ����ھ���֧�ţ���վ�����ھ���֮�ϣ�MACD ָ�������е�ǿ���������ڼ�����̬ƫǿ���Ͽ�һ�ߡ��Ϸ�������������Ϊ 63.8 ���֡�68.3 ���֡�71.2 ���֡�

����ͼ�� 10��֣�� 5 �º�Լ�� K ��ͼ

����������Դ�������ڻ��о���

����֣������ 1505 ��Լ 12000-14000 ���䲨�����ڼ��ܵ���������������ѹ�ƣ���ע�����ܷ�ͻ�ƣ�macd ָ�����У�������̬������תǿ����

�����ġ�����չ����Ͷ�ʲ���

����2015 ���ȫ������ֲ�ɱ����ӡ���ֲ�������ƫ�͡��й��״��������������ؽ����������ũ��ֲ�����ԣ�Ԥ������ȫ����������������������С���������г�������ʾ��2015 ���ȫ��ֲ��������� 5408.9 ��Ķ��ͬ�ȼ��� 915.1 ��Ķ������ 14.5%����֮��������������ͷ���ã���ҵ���ƺ���Ԥ�ڸ��ƣ���������۹���֧�ţ�ʹ���������пռ����ޡ���һ���棬���ʹ������ֻ���湩Ӧ���㣬��Ӧ��ʣ��ȫ����ĩ��� 2353.1 ��֣�������ѱ� 96%�������ڽ� 5 ����ʷ��λ��������Ͷ�Ž��ٴ���������ʱ�������г���Ӧ���ӣ���Լ�����пռ䡣�ۺ����Ϸ��������䲨������ 2014��ȹ��ʹ������۸������������������� 3 �º�Լ��Ȳ������� 50-75���֡�֣������ 1305 ��Լ����ά�ȣ�������������������䲨�����ƣ���Ȳ������� 12000-15000������Ͷ������Ȳ������ռ�����λ����ȡ���佻�ײ���Ϊ����

���������ڻ� ��ʿ��

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

�������ĵ��˻�����

�۽�

- ����������ƽ̨���Ƹ�

- ������ľ�������ͷ��

- Ȩ���������£���������

- �����������ϣ���������

- �Ȱ��罻���У�����ũ��

- Q���������Σ�����ս��

- �罻�����ࣺ�Ұ�������

- ������������ɵ��������

- �ֻ��������������ͼ��

- �ڴ���������ֻ��Ա�

- һ������������WiFi����

- ����Ұ�ȫ��֧����Ǯ��

- ����RPG���Σ�̫����è

- �غ�RPG���Σ��л���

- ���������ࣺ����С����

- ָ���ս��������������

- ������֮���衷���˶������

- ���´�����2��˫����Ȩ���

- ��ʹ���ٻ�Online�� ������Ȩ��

- ���ʵ���ѩս�����������

- ���λ�����2��������ս��Ȩ��

- ����Ѫ����2�������������

- �����˶�������������Ȩ��

- ��ٻŮ�Ļ�2������1888Ԫ��

- �������ѽ���������Ȩ�������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- �������š�С����Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�