�����ڻ�(�걨)���ϱ������� �����еڶ���

����1�������ϱ����������������������еڶ��ꣻ

����2��������ǿ������ֶ���������Ťת�����ӽ��յ㣻

����3������������ۼ�����ã��й���ۼ������ɡ�

����������ժҪ��

������2013 ��ף����������� 2014 ����걨���У�������Ϊ��2014 ��ȫ��۸�������������Ҫ����Ĺ�ϵ���ڽϸ�ˮƽ����ֲ����ٴ��¸ߣ�������ģ��Ҳ�������ڴ��������������ٴδ�����ʷ�¸ߡ��ڹ�Ӧ����ѹ�£��۸����������µ�ͨ�����ڴ�ͳ�����·ݵ� 5 �»��� 11 �²��ų��ᴥ�� 1000 ���ֵ������ؿڡ�

�������Ͻ����� 2014 ��õ�����ӳ֤��CBOT �۸��� 5 �·ݴﵽ���ڸߵ㣬���� 9 �·ݻ��� 1000 ���������ؿڣ���ʹﵽ 900 ���ֵĵ�������

����չ�� 2015 �꣬�������ø��ռӿ죬��Ԫ��ͳ�� 7 ��һ���ڵ�����ʱ�䴰�ڽ��뵽�ڶ��꣬������Ʒ���������ѹ����һ���棬ԭ�ͼ���Ĵ�����䣬���˷ѵ�ͬ�������һ��ѹ�ƴ���ֲ�ɱ����������������������۸���Ȼά����Ե�λ�������£��IJ�������������ӣ���Ӧѹ����������ϵ�в�Ʒ�����н��뵽�ڶ��ꡣ

����һ����ԣ����еڶ��������鲨����С��Ҳ�����ĵ�����Σ�Ԥ���� 2015 �꣬��ϵ�в�Ʒ�IJ����ʽ����Ե��� 2012~2014 �꣬��ţת�������Ӧ������ 2016 �ꡣ2015 ����������¼����������ϵ�в�Ʒ����ƽ����������һ�ꡣ

����һ��2014 ������ع�

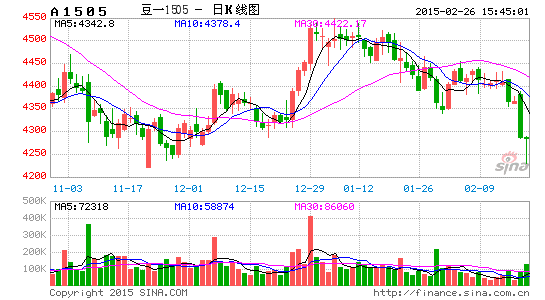

����ͼһ������ָ��2014������ͼ

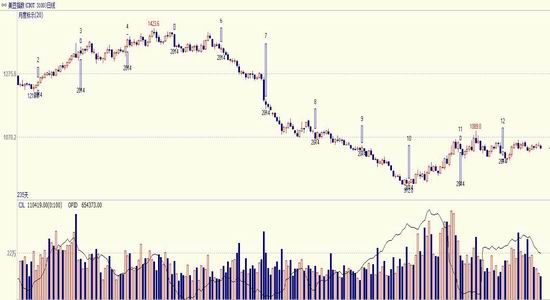

����ͼ������һָ��2014������ͼ

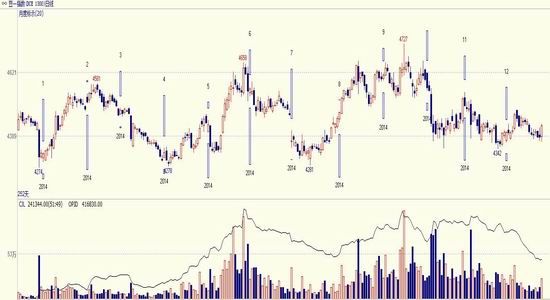

����ͼ��������ָ��2014������ͼ

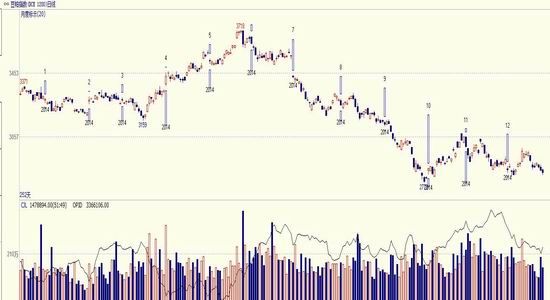

����ͼ�ģ�����ָ��2014������ͼ

����2014�꣬�������еĵ�һ�꣬CBOT�����ڸߵ��γ���5�£����ڶ��ɺͶ��͵����ڸߵ����γ���6�µס���һ�����Ƿ�ת�������ȫ����вֵ��ɱ������ͷ�ת������������һ�ļ۸�ά����һ������̬�ơ��ڶ��ͺͶ����У����ɼ���ǿ�ڶ��ͣ����ɱ���5�·ݴﵽ��ʷ��͡�������3��~5����һ�����Ե���������Ҫ����Ҫ��Ϊ�������ڶ¸ۣ����۴��������㡣

������2014��6��30�յļ��ȿ�汨�湫��֮��CBOT�����ˮ�����ڶ���Ҳȫ��ת���µ����µ���7��һֱ������9�µף�10�·�֮��Ķ�������ά�ֿ�����̬�ơ�

���������������ƣ���������4���������µ������͵ļ۸������Ѿ�����2008�����Σ��ʱ�ĵͼۣ���Ҫԭ����ԭ�ͼ۸�ı�������������������˳��������ڳɱ��Ϳ���˫����ѹ֮�£�ȫ������µ���

�����ع�����2014�꣬��������ֻ���ݵij����ڶԶ����ŵ�ĵ����ϣ���û����Ϊ�����γ���Ҫ�����ƶ���������2014����Զ�ͷ�������Ҫ�ƶ����� �����������ͻ��ǹ��ڶ����������أ���ξ��ǹ��ں�ת����ɷݵ�DDGS�����������⣬����ͷ���ƶ�����Ȼ�����ں�����غʹ�����Ӧ�����档

�����������������

����(һ)ƽ�������

����ͼ����������ƽ���

����������ũҵ��������2014��11�������ƽ����У�USDA��δ�ı���������Ԥ��ֵ��Ҳδ����й�����7400��ֵĹ��ƣ����ǽ�ȥ���й���������6900��ֵ�����7036��֡����ھ�����ĩ����6649�������ߵ�6685����֣������ת����9028�������9067��֡��й�������ĩ������1190��֡�

����������������Ӧ��Ȼ�ȽϿ��ɣ���������2014��3������������������������ֺ��й��°��곬��������������������������������ţ��й���Ӧ���ɣ���Ҳ��10�·�֮�����������������̵���Ҫԭ�Ӳ����˷���������ũҵ����ϯ����ѧ�Ұ칫��Ԥ�ƣ�2015/16��������������Ϊ8400��ӢĶ����2014�����20��ӢĶ������Ϊ38.2���ѣ����ڱ���ȵ�39.58���ѡ�

��������ũҵ��Ԥ�ư�����ֲ���Ԥ��������3150���꣬����һ�������140���ꣻ����͢����ֲ���200���꣬����һ�������20���ꡣ�����Ͱ���͢�������ֱ�ﵽ9400��ֺ�5500��֣��ֱ�����������730��ֺ�100��֡�

����˽��ũҵ����AbioveԤ�ư�������9190��֣�֮ǰԤ��9000��֣�Ԥ�ư���������4800��֣���ĩ���Ԥ��558��֣���ǰԤ��528��֡�

�����Ӷ�������ķ����ھ�������2015��������������������������ر��ǰ�������������Ϊ���ԣ�������������������2014����һ��ʷ���ˮƽ�ϡ���Ӧ�������ɣ����������ӣ�������ѱ�Ҳ��������ߡ����ɵĹ�Ӧƽ�����2015������еڶ������Ҫ�������ݡ�

����(��)Ӱ�춹�ɵĹ������ط���

����������

������������Ӱ�춹���������Ҫ���أ����������۸�ij������ԣ�Ŀǰ�й������������ӽ��ڵײ���ͬʱ����2015�괺��֮��չ���µ�һ�������ڣ���������������������2015��ڶ�����֮���ǵ��Զ�������Ĵ�����������ڶ�����֮ǰ�����ɵ�����ƣ���������һ��ǰ�ͺ��Ըߵ�������ơ�

������������

����2014�꣬���籭�����������ٰ죬ֱ��Ӱ�쵽�����Ͱ���͢���������䣬��Ҳ��������3~5�¼䣬Ҳ�������籭��Ļǰ���г��ʽ������������ĵ��ǣ���������һ��Ԥ�ڳ�����

����2015�꣬�����������⽫���⣬������������2014�����������֮��Ӧ�û�����������ơ�Ԥ��2015�꣬�������������Ϊ�����������صĸ������½���

�����ͳ�ѹե����

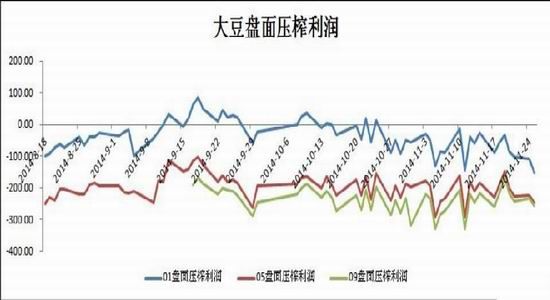

����ͼ�������ڴ�����ѹե����

����ͼ�ߣ����ڴ��ֻ�ѹե����

��������3-5�¼䣬���������������⣬ͬʱ�ʽ���������۸��ͳ�ѹե��������ת���ͳ���ʼ�������������������۸���6�·ݵ�ۺ�����ˮ���ͳ���һ��������ȺЧӦ�Ŀ�����������°��꣬�ͳ�ѹե���������䡣Ԥ���ͳ�ѹե�������˷ѵ��½��������ɱ��½����ƶ��£�����2015���һ���ȳ��ֺ�ת�������ڹ��ڶ������ѵ�ƣ����ǰ���������ڵڶ�����֮��ż������Ľ��ۣ�Ԥ���ϰ����ͳ�ѹե������Ȼ��������Ե�ˮƽ�����°��������һ�������ڵ�չ������н�һ�����ơ�

����ת�����������

����2014�꣬���ڹ��ڽ�ֹ���ں��в���ת����ɷݵ�DDGS(�ɾ���)������һ����ˮ����ֳ���ټӿ�ļ�������3-5�µ��������������������ǣ��Ӷ�Ҳ��һ���ƶ��˿����Ʒ�������ɵ����ǡ�

��������12�£����ڵĽ��ڽ���ȡ����DDGS�Ľ��ڽ���2015����ָֻ����������Բ��ɹ���ֱ�ӵ����գ���ӶԶ���Ҳ���γ�һ����ѹ����

����(��)Ӱ����֬�Ĺ������ط���

����ԭ������

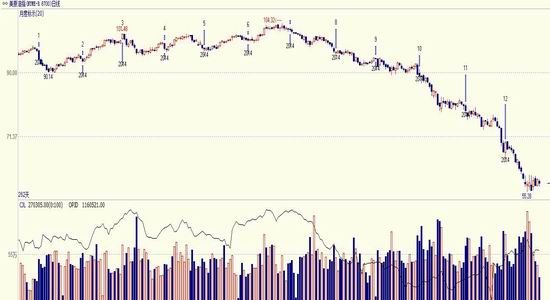

����ͼ�ˣ�����WTIԭ��ָ������

����2014�꣬ԭ�ͼ۸����°���������Ե��µ�����������ӽ�40%��ԭ�͵Ŀ����µ���ֱ������������͵�Ӧ�ã�ͬʱ�Ƶ����˷ѡ����ʳɱ��ͻ�е�������ɱ�������֬���幹���˶������ա�

�������ԭ�ͼ۸���2015�����������50-65��Ԫ����Եͼ�ˮƽ���������֬���������Ӧ�ý����������ѹ�������˷ѻ�Ҳ������ɫ����֬��ԭ�ͼ۸����ѹ�������������幩Ӧ���ɵ�ѹ����Ҳ������ɫ��

������������

����2014�꣬������ʱһ�ȳ��������ŵ���Ӱ�춫���ǵ�������������������ŵ��2014��ٳ�δ�֡�2015������ŵ�Ƿ����������Ҳ���ڱ�������һ�������ŵ������ij��֣������ǽ�������ɺ����Ӷ�������Ͳ�������Ӱ�죬����2015�꿪ʼ���������ǵ����ؽ��뵽����С�꣬�����ŵ�ɺ��ĵ��ӻ�����Ϊ2015��Ψһ�ܹ�������֬�ľ������ݣ�����������ӡ�

������������չ��

�������ɣ�2014/15��ȣ�ȫ����Ԥ�ڳ���������͢ũ��ڻ���800���ʱ������������һ���ȵ����鹹��Ӱ�졣������˿����й����ڴ�ѹե������ֳ��ģʽ������ֱ�ӽ������������ģʽת����ˣ�������Ϊ2015���������ɵı����Ի�ǿ�ڹ��ڶ��ɣ�������ȫ���2015����뵽���еڶ��꣬��ϵ�����岨���Ի����������½���Ԥ�ƶ����ֻ��۸�����2800~3400�������ڻ��۸�����2500~3200��ͬʱ������һ�������ڵ�չ�������ɼ۸����2015���ڳ������ֺ�������ƣ��°���۸����ϰ��ꡣ

�������ɣ�2014��ȣ���ֹ��ת����ɷݵ�DDGS���ڳ�Ϊ�ƶ����ڲ��ɴ�����ǵ���Ҫ������Ҳ�Ƕ����ɼ۲���С��600���ڵ���Ҫԭ��Ŀǰ�����������2015���DDGS�Ľ��ڽ���ָ������ɽ��ܵ�ֱ�ӵij����Ԥ�ƶ�����֮��ļ۲��������900���ϵ�����ˮƽ�����ɵ����������ɲο����ɡ�Ԥ�Ʋ���2015���ֻ��۸�����1900~2500�������ڻ��۸�����1800~2400��

�������ͣ�2014��ȣ����ͼ۸������������µ��������Ѿ�������2008�����Σ������µ͵㡣�ӹ�Ӧ�˿���2015�꣬�������ؽ��뵽С�꣬�����������»������ܲ�������С�����ӣ����͵Ĺ�Ӧ�������ɡ�������˿�������ԭ�͵Ĵ���µ�����֬ת��������͵IJ�����ܵ����س��������Ƚϣ���֬������������������������������2015�����Ȼ����Ϊ������ͬʱ���ԭ�ͼ۸���һ���»���45��Ԫ�����Ͳ��ų���ӽ��ڶ����ڻ����������ĵ͵㡣Ԥ��2015�궹���ڻ��۸�����5000~6000����֬Ϊ�������DZ������������һֱ�ڳ�����δ���������Ķ�� ��ŵ����2015����ȻҪ�ص��ע��

�����ġ�2015 ������¼�

����ÿ��ı��棬���Ƕ�����һ�������쿪�ĺ�����¼�������ȥ��ı����У�

���������ᵽ���dz��ʰ뵺Σ���������ɺ���

�������꣬������Ϊ������DZ�ں�����¼���

����1. ����Ҽ������ս������ֵ���ȴﵽ 15%���ϣ�

����2014���°��꣬ŷԪ�����ò����ͷų������»��źţ�ŷ������[��]���������һ���������ɣ�ŷԪ�����ֵ��

�����ձ��ڰ���������̨֮����������ѧ��һֱ������Ԫ��ֵ����Ԫ����Ԫ��2012���78��ֵ������120��

���������г���������Ԫ��ǿ�ʹ�����Ʒ�۸����µ�Ӱ�죬Ҳ���ֱ�ֵ�������Զ���˹��ߴ����ԣ��������������ǡ�������ӡ�ȶ���ͬ�̶ȳ����˱��ұ�ֵ������

����������Ҽ���ά��������Ԫ�������ϵ������Ԫ�����ֵ�ı�����Ҳ�Ե÷dz�ǿ�ơ�������ں�۾������ݽ�һ���»���ͬʱ���˹���Σ��ʧ�أ�������һ����뵽����ս�����С�

����2015�꣬����������Ԫ��ֵ3-5%Ϊ����Ԥ�ڣ������������15%��ɹ�Ϊ������¼��ˡ�

����2. ������ 1~2 �³����ɺ���

��������Ŀǰ���ڿ��ģ����ҳ������£���Ȼ�������鲻������������Ӱ �쵽������������������¼����������ر���1-2��һֱ�����ɺ����µĻ������Դ��ڹؼ������ڵĴ�������������Ӱ�졣

����3. 2015 ��������صĶ����ŵ�����������ظɺ���

�������2015�꣬ǧ����ʼ�����Ķ����ŵ�������շ����Ļ���ͬʱǿ�Ƚϸߣ������ǽ��������ظɺ��������ص���������������Ӱ�죬��һ��Ӱ�쵽����͵IJ�������Ҳ�������ڱ������ᵽ��������֬�۸�Ϊ������ľ�������֮һ��

���������ڻ� ���IJ�

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

�������ĵ��˻�����

�۽�

- ����������ƽ̨���Ƹ�

- ������ľ�������ͷ��

- Ȩ���������£���������

- �����������ϣ���������

- �Ȱ��罻���У�����ũ��

- Q���������Σ�����ս��

- �罻�����ࣺ�Ұ�������

- ������������ɵ��������

- �ֻ��������������ͼ��

- �ڴ���������ֻ��Ա�

- һ������������WiFi����

- ����Ұ�ȫ��֧����Ǯ��

- ����RPG���Σ�̫����è

- �غ�RPG���Σ��л���

- ���������ࣺ����С����

- ָ���ս��������������

- ������֮���衷���˶������

- ���´�����2��˫����Ȩ���

- ��ʹ���ٻ�Online�� ������Ȩ��

- ���ʵ���ѩս�����������

- ���λ�����2��������ս��Ȩ��

- ����Ѫ����2�������������

- �����˶�������������Ȩ��

- ��ٻŮ�Ļ�2������1888Ԫ��

- �������ѽ���������Ȩ�������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- �������š�С����Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�