中粮期货(年报):矛盾格局转变 铝价向下增强

报告要点

2014年铝价的主题是两个方面:一是外强内弱,尽管经济增速不佳,但 LME出库排队问题令国外持续性处于短缺状态,美国地区现货溢价一路由年初的 235美元/吨增长到年底的超过 500美元/吨,沪伦比也从 8附近跌至最低 6.8;二是美元进入上升通道,金融属性令铝价承压,在全球整 体经济环境不佳的情况下,美元大幅走高,现货紧缺为伦铝提供了显著支撑,但仍为短期效应,自 12月份起,支撑效用明显消退,铝的基本面各方面因素开始指向下跌。伦铝在 2014年的矛盾--基本面不佳和库存因素导致现货紧缺―将至少在 2015年上半年强弱力量发生持续性改变与之相应的,沪伦比修复的步伐将更为稳健。全年伦铝价格预期在 2100-1300的通道中震荡下跌,向上的风险主要基于货币政策对经济的短期利好及美元在加息过程中的回撤利多商品,而在伦铝反弹的过程中,配合人民币汇率的趋势做多沪铝具有优势。

一、行情回顾

2014年,伦铝价格经历了一轮较长时间的上行趋势―5月底至 9月初,主要受到美国经济走出严寒扰动及信心逐渐恢复、铜融资格局破裂担忧的缓解等因素的推动,而进入 9月份后,随着联储退出 QE确定性的增强和时点的临近,加之美元不断破位上行,有色及贵金属纷纷进入下行通道。但在 10月份,尽管其他有色整体维持震荡,但北美及欧洲地区铝现货短缺导致了价格的再度拉升及贸易升水的不断走高。在 11月份的震荡过后,现货紧缺的利多效用逐步褪去,美元不断刷新高点及经济数据疲弱的影响下,伦铝重回下跌通道,一度逼近 10月份低点且反弹乏力。而沪铝表现持续性弱于伦铝,主要因国内持续处于过剩,而国外则是紧缺格局,关税令铝锭无法流出以抹平价差。

总体而言,2014年铝价的主题是两个方面:一是外强内弱,尽管经济增速不佳,但 LME出库排队问题令国外持续性处于短缺状态,美国地区现货溢价一路由年初的 235美元/吨增长到年底的超过 500美元/吨,沪伦比也从 8附近跌至最低 6.8;二是美元进入上升通道,金融属性令铝价承压,在经济环境不佳的情况下,美元大幅走高,现货紧缺为伦铝提供了显著支撑,但仍为短期效应,自 12月份起,支撑效用明显消退,铝的基本面各方面因素开始指向下跌。

图:铝沪伦比值 图:美元与伦铝价格

数据源:Wind,中粮期货研究院 数据源:Wind,中粮期货研究院

二、宏观分析

2014年全球经济整体而言可谓一片狼藉,欧元区连续降息几无效果、日本央行[微博]两轮远超市场预期的宽松通胀毫无起色、中国不堪下行压力货币政策逐步放松,仅美国勉强维持复苏但仍不稳固。对于宏观经济对铝价的影响主要分为实体经济和金融属性两个方面。

首先,全球工业增速的持续性下行,对 2015出现企稳仍然不宜乐观。欧元区的分歧在于德拉吉与代表德国态度的德国央行行长魏德曼之间的关于是否应当进行 QE的问题。欧央行与德国方面的争执在 2014年持续不断,一方面德拉吉同样认为依靠货币政策无法实质性扭转经济颓势、要求各国政府加快结构性转变并暗示鼓励扩大财政政策支持防止陷入通缩,但对于推进宽松的货币政策则口头和行动上都绝不怠慢,而德国则强调货币政策激进并无效果且 QE甚至超越欧央行权限。尽管目前德国同样深陷泥淖,其坚定的态度未有动摇。但是,欧元区除了逐步上升的通缩风险外,就业问题、金融市场稳定性问题都给欧央行造成巨大压力,一季度QE的可能性较高。但是需要注意的是,货币宽松向实体增长的传导已经被过去 2年的实际情况证明效果极差,即使欧版 QE1甚至 QE2推出,至少在 2015年也难以见到其效果的发挥,而如果欧元区主要经济体法国、意大利等国转而暂时放弃控制赤字向宽松的财政政策发展,经济复苏的进程才有可能出现明显改观。中国方面,政府目前对于淘汰落后产能、转变经济发展方式的立场依然坚定,虽然四季度受下行压力影响托底房地产,但市场普遍预期这一托底行为不会带来新一轮的牛市,而是以守住底线为基本目标。2014年 1-3季度 GDP同比增速 7.4%,较去年同期 7.7%继续下滑,而 2015年这一趋势延续的观点得到市场普遍认同,进一步放缓至7%附近的可能性较高。在此基础上,即使政府通过扩大基建投资托底,依然难以支撑整体工业品需求的颓势。

此外,由于非美货币的普遍性贬值且受宽松预期影响进一步贬值为大概率事件,且美国方面预计将逐步进入加息周期,美元指数不断上行的趋势将延续。尽管目前美国的加息时点仍不明确,但从 12月份议息会议上前瞻指引的修改不难看出,美联储对于货币政策正常化的态度在不断明确,加息只在节奏、时点和力度上存在争议。美元的上升周期将对大宗商品尤其是工业品形成压力。

三、供需分析

3.1全球产量分析

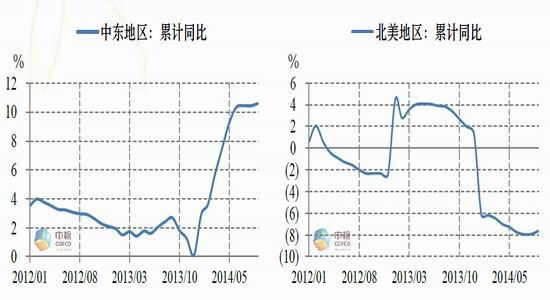

据 WBMS数据,2014年 1-11月原铝全球产量 4504吨,去年同期 4359吨,预估 2014年全年产量 4920吨,2013年 4763吨,年度增幅 3.3%。全球铝供给延续稳定偏低的增长速度。1-11月,中国原铝产量 2168万吨,占全球 48.1%,2013年为 46.3%;北美地区产量 419万吨,全球占比 9.3%,2013年为 10.3%;中东地区产量 324万吨,全球占比 7.2%,2014年为 6.5%,中东地区的高增速将延续,将在 2015年继续为中国以外地区的失衡提供供给,预计中东地区全年产量约在 340-350万吨左右,延续 10%以上的增速的缓解效应将较为明显。距目前投行预期,2015年中国外市场的铝短缺量在 50-70万吨,中东地区的产量上升将对供求关系产生明显影响。

图:全球原铝年产量及同比 图:中国原铝产量月度累计同比

数据源:Wind,中粮期货研究院 数据源:Wind,中粮期货研究院

图:中东原铝产量月度累计同比 图:北美原铝产量月度累计同比

数据源:Wind,中粮期货研究院 数据源:Wind,中粮期货研究院

根据路透预测,2015年产能利用率将由目前的 80.5%上升至 81.7%。其中非洲、北美、欧洲及大洋洲的产量均将下滑,而亚洲依然是主要的增产地区。但是,受 2014年下半年以来铝价格状况―即贸易升水使得中国外几乎所有铝炼厂均能获利―的影响,若 LME出库问题不能得到显著改善,全球增产状况将发生改善,预期产能和产能利用率均有提升动力。

此外,影响 2015年原铝供给的重要方面还取决于中国的进出口政策及原铝通过简单加工避税出口的发展状况。因目前国内价格约在 2500美元/吨,贸易升水在 380美元/吨左右,国内大量过剩铝因关税的原因无法出口。但为消化库存,目前已有企业游说政府降低关税以及通过简单加工将原铝加工为铝合金以规避关税,国内铝弥补国外市场短缺的流动存在加速的可能性。

表:全球原铝产能及产量

数据源:Thomson Reuters,中粮期货研究院

3.2全球需求分析

从总体需求来看,2014年过剩程度明显下降,这一方面与全球经济增速放缓、工业增速低迷导致供需不振不无关系。从宏观层面而言,全球经济在 2015年存在较大不确定性,通缩风险可能通过商品价格、固定投资等多个角度传导,进而为铝锭的价格、产量和消费产生难以预计的巨大影响。从目前的情况而言,欧、日和中国三大经济体,工业增速低迷仍为大概率事件,产能过剩和高库存决定了铝基本面的长期性偏弱确定性。仅从平衡角度而言,2015年总体将延续 2014年基本平衡或小幅短缺的格局,北美、欧洲的短缺将继续由库存流出及中东地区产量的提升来弥补,至于弥补的程度和速度,与 LME的仓储规则执行程度相关,这一点可在 3月份新规实施后增加确定性。

图:全球原铝过剩/短缺 图:主要地区过剩/短缺

数据源:Wind,中粮期货研究院 数据源:Wind,中粮期货研究院

从美国的下游需求来看,房地产与汽车消费都在 QE3的开始和结束过程中呈现较为明显的效用递减趋势,因此从 2015年全年普遍预期进入加息周期的角度来看,铝的下游消费难以有显著提升。尽管目前美国现货存在持续性短缺,但主要矛盾--出库排队过长―如果能够大幅改善,从需求角度而言铝消费并不看好。

图:美国月度新屋开工同比 图:美国月度汽车及零部件新订单同比

数据源:Wind,中粮期货研究院 数据源:Wind,中粮期货研究院

中国作为全球最大的铝消费经济体,其主要下游行业房地产、交通基建、汽车消费的趋势决定需求基本面的趋势。而当前最大的确定性就是,中国进入产业结构调整期,经济整体增速将下行,固定资产投资、房地产投资进入增速放缓的长周期。经济基本面决定铝需求增速放缓的确定性较高。然而,由于政策层面来说,以基建投资增量弥补私人部门的下滑、一带一路”帮助消耗过剩产能,均可能对铝消费、铝出口产生较大影响,因此从定性的角度来说,国内需求可采取谨慎乐观态度。

图:中国固定资产投资月度同比分项 图:中国汽车制造业同比

数据源:Wind,中粮期货研究院 数据源:Wind,中粮期货研究院

四、相关进出口

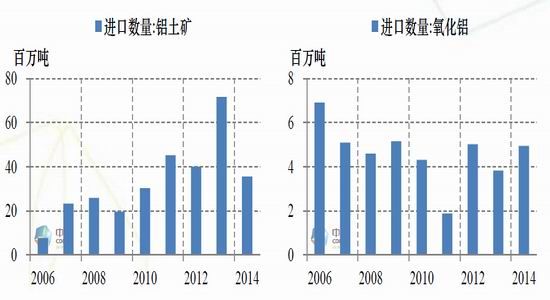

据海关数据,1-10月进口 27,941,021吨,较去年同比下降 47.29%。2014年 3月以来,中国正在通过马来西亚、印度弥补铝土矿进口的短缺,但总量上较印尼出口禁令前的差距仍然未有显著好转。根据 CRU估计,铝土矿国内储量在 2013年底约 7000万吨,在 2014年底将消耗一半左右。麦格理证券估算库存将在 12-18个月左右维持国内铝土矿的短缺,这将给予国内市场不断寻求替代市场的时间,但也有机构预计铝土矿进口成本的压力可能会在 2015逐步显现。

图:年度铝土矿进口 图:年度氧化铝进口

数据源:Wind,中粮期货研究院 数据源:Wind,中粮期货研究院

据海关数据, 1-10月氧化铝进口 4,194,501吨,同比增长 42.81%。10月份澳大利亚进口氧化铝占总进口的 64.1%,9月份为 37.8%,这一比例上升主要受到本月未从巴西进口从而导致当月总进口量数量下降。对氧化铝市场影响较大的事件主要是落地的中国与澳大利亚的自贸协定,这将取消最高达 8%的氧化铝的最惠国进口关税。但这一自贸协定对铝市场短期内影响 极为有限,一方面进口氧化铝仅占中国氧化铝消费的 10%不到,另一方面 8%的关税自 2008年期也未有征收。但是,该协定在其他方面影响国内铝材出口结构的长期预期可能发生,但依然无法在短期内对价格形成冲击。

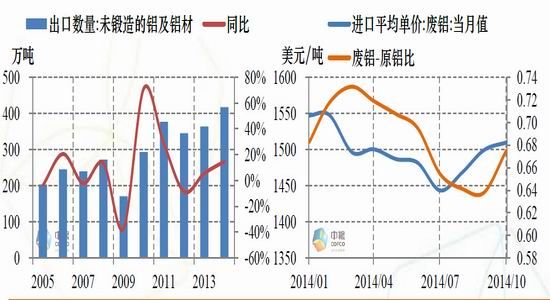

图:未锻造的铝及铝材出口同比 图:废铝-原铝价格比值

数据源:Wind,中粮期货研究院 数据源:Wind,中粮期货研究院

1-10月废铝进口 1,877,441吨,同比下降 7%。废铝进口不振,主要是受到海关增加环保检查环节,一方面致使残砸废橡胶、废塑料等杂物的废铝无法进入国内,另一方面检查费用本身也提高了废铝的进口成本,致使进口需求受到打击。因此进口量降幅并不表示废铝需求不振,此外废铝-原铝价格比值显示 10月份开始止跌回升。

1-10月铝材出口 284万吨,同比上升 10%。1-10月,未锻造的铝及铝材出口 340万吨,累计同比增长 10.9%。铝材出口是值得持续跟踪的指标,因国内过剩、国外短缺的格局以及铝材享受出口退税的政策,持续刺激铝材的出口量。这一趋势在普遍预期 2015年内外供求失衡格局下将延续,此外有机构预计类似于螺纹钢硼化后出口等类似粗糙加工后规避税收的出口量会持续上升。

五、行情预期

伦铝在 2014年的矛盾--基本面不佳和库存因素导致现货紧缺―将至少在 2015年上半年强弱力量发生持续性改变,即经济增速、通缩风险、美元走强的压力不断增强,而短缺支撑因素将在出库问题缓解、中东地区产量上升、中国铝锭以各种方式流出的影响下不断弱化,美元向上,铝价向下的格局具有较大的确定性。与之相应的,沪伦比修复的步伐将更为稳健。因为即使欧元区 QE节奏、美元加息节奏不确定的情况下,如果认为把握美元的调整和突破的难度较 高,而矛盾的强弱转化的稳定性更高,则选择空伦铝、多沪铝的对冲策略安全边际更高,但此策略还有一个优势就是人民币在上半年贬值的概率较高,这将对沪铝价格可能起到较为明显的支撑。也恰恰因此,铝价下行通道中,做空沪铝的风险要高于伦铝。全年伦铝价格预期在2100-1300的通道中震荡下跌,向上的风险主要基于货币政策对经济的短期利好及美元在加息过程中的回撤利多商品,而在伦铝反弹的过程中,配合人民币汇率的趋势做多沪铝具有优势。

中粮期货 李世平

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。