�����ڻ�(�걨)�������������� ����ת�۽���

��������Ҫ��

����2014��ȫ������������Ԫ��Ϣ��Ԥ����������ȷ���µ����ƣ�Ȼ��2015��������Ϣ������������ֵײ���ֻ��������ȫ��ծ��Σ���ٴ�����֮ʱ�������ƽ��ػ������������Ƶ�ʱ��

�����������Ļ���������ʵ���Ѿ������˼�Ϣ�Ľ��̣���Ԫ��ֵ�IJ�������ֹ���Ӷ�����ֹ������۸�Ľ�һ���µ���

����������Ի���ֽ��Եķ�������Ҫ����ϵͳ�Է��յ����ӣ������˹ծ����Σ����ŷ��ծ��Σ�����ձ�����Σ��������ͻȻ����ص���ԭ������µ��ȣ�ijЩ����[��]�������ģ����ƽ�

����һ�����ʺ�ۼ���������

�������������츴�յ춨��������Ϣ����������

��������ʵ�徭������ȫ�ø���

����������������ʵ���Ѿ���������Ϣ

������Ԫ�����Ӿ�

������ծ���������Ź���ϵͳ��Σ�����Ӷ���������

����1.1ʵ�徭�þ��Ը����в��ȶ�����Ը�������

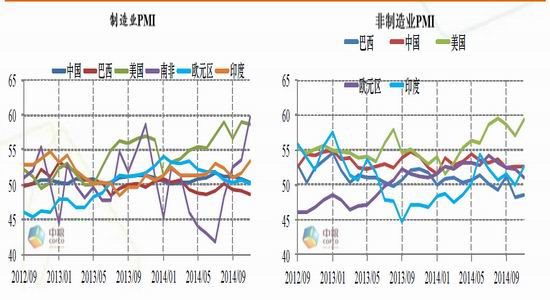

�������������� 2014��Ĺ����У������˽�Ϊǿ���ĸ��ա����ָ�������ھ��Եľ��ú���ָ����˵�в��ȶ��������ҵ���ݺͷ��ز����ݾͲ��ϳ��ַ�����Ȼ���Ա�ŷ�ľ����������������������г� PMIָ����ԶΪǿ����ȫ���������ȸ��յ�̬�Ʒdz����ԡ�

���������ķ���ҵ������ҵ PMIָ����Զ����ŷ���г��������г����ң�ʵ�徭�õ�����Ϊ��������ȫ���ʱ���������������ʵ������ͬʱΪ����������ʵʩ�˳� QE�������Ϣ�ṩ�˲����ռ䡣�������������ѡ���������Ʒ��������Ҫ����Ҳ�����á�

����ͼ 1������ҵ PMIָ������ͼ 2������ҵ PMIָ��

��������Դ�������ڻ��о�Ժ wind��������Դ�������ڻ��о�Ժ wind

����ͼ 3������������������ͼ 4����������Ʒ����

��������Դ�������ڻ��о�Ժ wind��������Դ�������ڻ��о�Ժ wind

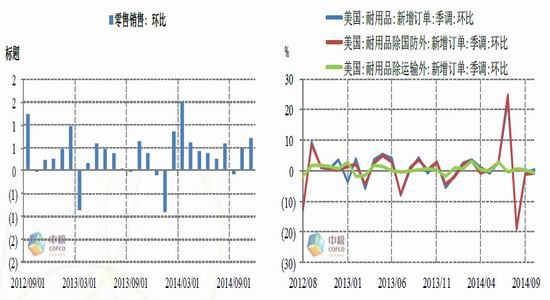

���������ʱ��г���������Ҳ���Ը���ȫ�����������塣��һ���������������ʵ�徭�ø���ǿ�����������壬��������������ϢԤ�������ʱ������������������ɻ�����ծ�۸��ϴ����¸ߡ�����������ҵչ�ֳ����������ǡ��ڻ��ֽ𡱣��г���ȷ���ԡ��ȴ��չ����������ܸ˵ȶ������ص�����������ҵ�����������⽫��������ҵ������ʵ�徭�öԼ�Ϣ������ǿ�Ŀ�ѹ��������ʹ��ij�������ǰ��Ϣ�������������ҵҲ��ȫ�ܹ����ܡ����������������ݸ����жԽ���ϵͳ�����IJ�ͬDZ�ڷ��գ�Ҫ�������˼�ϵͳ��Ҫ�����б�������1%��4.5%�ķ��ռ�Ȩ�ʲ���Ӧ��DZ�ڷ��գ��������н�����1%��4.5%�ĸ����ʱ�Ҫ��Ŀǰ��ȫ��涨�ĸ����ʱ�Ҫ�����Ϊ2.5%���������С�ŦԼ÷¡���С��������С���ʢ���š�Ħ����ͨ��Ħ��ʿ�������������ź������С���Щ������Ч������Ϣ������ϵͳ�Գ����

����������������Ҫ�ľ�ҵ�������������ǿ����˷�ũ��ҵ����������������ͬʱ�״�����ȼý����������½�����Щ��������ҵ�г�����ʵ���ա�Ȼ����Ҫע������������Ͷ�������ȴ��û����������������ܴ���DZ�ڵľ�ҵ�ṹ�Ը��յ����⣬��Ҫ���й�ע��

����ͼ 5���״�����ȼý�������Ȼ���ֽ�������̬������ͼ 6����ũ��ҵ������������ϴ�

������������Դ�������ڻ��о�Ժ wind��������Դ�������ڻ��о�Ժ wind

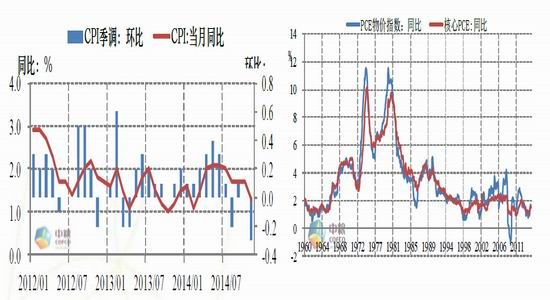

�������ز����ϸ��գ����ز����������������ʾ���ϴ����¸ߡ�Ȼ�������·���Ȼ��������ͻȻ����»����������ַ��ز������Բ��ȶ���

����ͼ 7���������ݼ۸�ָ������ͼ 8�����ݿ�������������

��������Դ�������ڻ��о�Ժ wind ����Դ�������ڻ��о�Ժ wind

��������ͨ�ͳ��������е����ƣ�ͨ��Ҳ��ʼ����������������������ͨ�ͳ��� 2.5%��Ϊ��Ϣ�ر�����֮һ����Ҳ��ʹ��ͨ���ͳ�Ϊ��������Ϣ���̵���Ҫ�谭�����Ҫ�������й�ע����ǰ�г������ǣ���Ȼ��������Ϊ����ƣ������Ԫ�����Ǹ��յ���в����ô��������Խ���Խ������ǰ��Ϣ����ԪԽӦ���ص���������ծ���ʺ���Ԫָ����Խ��Ҫ�µ������ɾ�Ҫ�µ�����ǰ����������ϢԤ�ڵ�һ����Ҫָ����ͨ�����ݣ����������ٽ�ֵ�dz��� 2%��Խ�ǿ��ܵ���������֣�Խ�����ܼ�Ϣ����֮��Ȼ��

����ͼ 9��CPI�����ȶ�����ͼ 10��PCE�����ȶ�

��������Դ�������ڻ��о�Ժ wind��������Դ�������ڻ��о�Ժ wind

��������1.2�������ߣ���Ϣ�Ѿ�����

����2014�� 10�� 30��(������)�賿 2�㣬��������ʽ���������������� 11�¿�ʼ����ȫ����������ά�������������Ŀ�������� 0~0.25%���䡣

������ 2008���������������ɿ�ʼ�ͽ����������������½Σ�

����2008�� 11�µ�һ�� QE��7800����Ԫ�������ʲ������ƻ���2009�� 3�������� 1.75������Ԫ��ּ��ͨ���������Ͷ�к���ҵ�������е� MBS�� ABS�������ʲ�ʵ�ֽ�����ϵ������ͬʱ��������ծ�Ͳ��ֶ��ڹ�ծ������г������ԡ�

����2010�� 11��-2011�� 6�µڶ��� QE������ 6000����Ԫ��ծ����ּ������г������ԡ��ڼ��� 2011�� 9���Ƴ���Ťת������ Operation Twist)-������ծ��ծ��ּ���������ںͳ����г����ʲ�ֵ������ 3������ծȯ������ 6�� 30����ծȯ������ֵ 4000����Ԫ�����ֹ�ծ�����ӳ���

����2012�� 9�µ����� QE��������ÿ�¹��� 400����Ԫ�� MBSΪ���������ʲ�������ŵ��������������� 0~0.25%���䡣ּ���ͷ������Բ����������ʲ�ѹ����

����2012�� 12�µ����� QE:�ڡ�Ťת������(Operation Twist)12�µ��ں���ÿ�¹���400����Ԫ�� MBSΪ���������ʲ����ټ���ÿ�� 450����Ԫ���ҹ�ծ����ʵ�ʹ�ծ��ģ 850����Ԫ��ּ���ͷ������Բ����������ʲ�ѹ����

����2013�� 6����������ϯ���Ͽ˿�ʼ����˳�����(Tapering)��2013�� 9������������ծ��ģ�� 650����Ԫ���������Ү����ϯ���Σ���������ʼ�ݼ���ծ��ģ 100����Ԫ��ֱ�� 10�� 29��������ծ������ᡣ

���������������������˴����ʾ��������ʷ�Ե���Ҫ���壬�����˳���6��ij�����������ߣ��ɴ˶���������Ԫ��ֵ�����ں�ʮ�������Ʒ��ţ���Ѿ������սᣬ��Ԫ�������ǵĴ������Ѿ���ȷ���������ۺ�������ʲô���ķ������������Ըı���������ơ�����������ƣ���������Ҫ�ٴ���ȷ�������˳�QE�ͳ�����������ߵĸ���Ŀ�ġ������Ŀ���ж�����һ�������������ɵı�ЧӦ�ݼ�����������ҵ���в���������������磬û�дﵽ�̼�ʵ�帴�յ�Ŀ�ġ��ڶ�����Ԫ����ծ�ĵ�λ���ų�����ȱ�ֵ���ܵ�DZ���г�������������Ԫ���ġ�����Ҫ���ǽ�������ծ��ɱ��ɳ�Ϊ��Ȼ������������֮�����ͷ�������Ϊ���������ԣ���ɽ���Ԫ�ʱ�������������������ծ���ʽ�Ϊ����ծ�����ʳɱ�(ѹ����ծ������)���������ɵ��ʽ�Ϊ������ҵ���ʣ�����ٽ�����ʵ�徭�õĸ��գ����ֻҪδ���˳�������������߽��̲������˺�ʵ�徭�ã���Ϣ���DZ�Ȼ�ġ��г���ĵ�����ģʽ������Ϣ���־���ѹ�������ٽ�Ϣ�����߳ٳٲ����Ϣ�������Ǽ�Ϣ���ٽ�Ϣ����Ϊ�����ֵ�һ���������ձ��Ԥ�⡣Ȼ��������ʾ������������Ȳ�ǰ���IJ��Ա������˳������ǻ��������ɸı�ģ���ʵ����Ԫ��ֵ�����ơ�δ������ֵ�ù�ע�ģ����˾�ҵ�г��;�������������⣬ͬ����Ҫ����ͨ�����ݣ�ͨ�������������Z�ľ�ҵ�ʵ���6.5%��ͨ����2%�ļ�Ϣ�ż�֮һ��10��15��PPI���о������ȫ�г�������״����δ�����ԭ�ͼ����Ȳ����У�ͨ���ڵ�ǰ1.5%��ͨ�ͻ����Ͼͺܿ��ܳ��֣��������������δ�������ٴη�����

����Ϊʲô�� 10�� 15������ƺ������ؼ���ʱ�㡢�ƺ�������Ҫ�����ݷ����������ʱ��г������֮��ķ�Ӧ�����ȣ�����Ҫ����ǰ����εĴ����� 10�� 9���賿���������� 9�����ʾ���Ļ����Ҫ����Ҫ��ʾ����������ʼ����ȫ�������Ż��������ǵ���Ԫ�����������ã�ͬʱ��ΪijЩ��չ����в�����ȶ���(����������� 9�»����Ҫ������)���ɴ˿�ʼ�������г�������ת��֮ǰ��Ԫ����ǿ����ֵ����ծ���������ǡ��������ǵĸ�ַ�����ת���г������ǣ���Ȼ��������Ϊ����ƣ������Ԫ�����Ǹ��յ���в����ô��������Խ���Խ������ǰ��Ϣ����ԪԽӦ���ص���������ծ���ʺ���Ԫָ����Խ��Ҫ�µ������ɾ�Ҫ�µ�������ʵ���ڴ˺��һ��ʱ����ŷ���������յľ�������(������Ҫ�����)��ֻҪ�Ծ������գ���Ԫ�ͻ�ص����� PPI�����������յ���һ��ԭ���ǣ���ǰ����������ϢԤ�ڵ�һ����Ҫָ����ͨ�����ݣ����������ٽ�ֵ�dz��� 2%��Խ�ǿ��ܵ���������֣�Խ�����ܼ�Ϣ����֮��Ȼ������ת���� 10�� 9��֮��Ϳ�ʼ���֣�10�� 13����һ���к��г��ķ�Ӧ���Ѿ������������������ǵ� PPI������ʾ��ͨ�Ϳ�ʼ�״γ��ֳ�Ԥ�ڵ��»����г��ķ�Ӧ�Ǽ�ϢԤ�ڼ����������ǵ�������������ԪΪ��һϵ���ʲ���ʼ����µ��������ڲ����ؼ���ʱ��Ͳ����dz���Ҫ�����ݳ�̨�۸�ʼ�����˱���ʽ���µ���

����δ���������ߵĹؼ��Ǽ�Ϣʱ�㣺

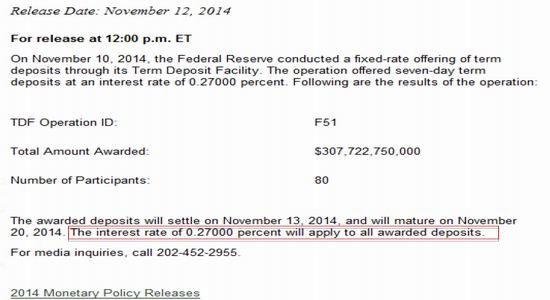

�������ǿ�����ʵ��������ʵ�������Ѿ������������� 11�³���������ѡ�ٺ�����Ժ�������͵����ƣ������������ܷ�������ֱ����������Ḻ�𣬹��͵������������Ϊ�����������������ƶ��������ӿ��Ϣ����(��������������Ļع����� TDM-Term Deposit Facility�Ѿ��� 0.26������ 0.27)���ڵ�ǰ��Ԫ��ֵ�Ĵ����������Ĵ��£���Ԫ��Ϣ��Ԥ��ֻ�ܸ���ǿ�ҡ�

����ͼ����������������Ļع����� TDM-Term Deposit Facility �Ѿ��� 0.26 ������ 0.27

����ͼ 11����Ԫָ�������Ѿ����ֲ����赲֮������ͼ 12��������Ȼ�ڲ��ϴ����¸ߣ�����ʱ���ٴ���ص�

��������Դ�������ڻ��о�Ժ wind��������Դ�������ڻ��о�Ժ wind

����ͼ 13����ծ�����ʳ����ߵ�

��������Դ�������ڻ��о�Ժ wind

����չ�� 2015�꣬����ȷ��������������Ϣ�Ľ��̽���ȡ�����Ĺ��̣���������������ʵ�����õĸ��պ�����ͨ�����ݵ������

��������ŷ�ޣ����ռ��١�ͨ���Ӿ硢������ǰ������

����ŷ���á������ա�̬���ڳ�������

����ͨ�����ɸ�ʧҵ�ʺ͵������Ŵ���ͬ��ɵ�

�������߹�ͬ��ʹŷ�������ڡ������ʡ����ٳ���һ��QE

����ŷ���й�Ӱ�죺����ή�ҳ���ѹ���й����ڣ�ŷԪ��Ϊ�¡���Ϣ�������ҡ�

����QE������в����ʱ������й�����

����2.1ʵ�徭�ø����ս�������ͨ���Ӿ�

����ŷ�ľ��������ġ������ա��������������棺��һ���������������ڶ��������ȶ����������۴�ŷ��27������ŷԪ��17����������������컯���ԡ����յķ������¹��뷨���ľ��ö������˷ֻ����¹����ø���̬�����Ժ��ڷ��������еȾ���ǿ���롰ŷ��������IJ���������ԡ���ֱ�ӵ������ڻ��������ϵIJ�һ���ԡ�

����ŷ������ҵ�����������ŷ��ծ���Ŵ��������������ӵ�һֱ������ŷ������ҵ���������������--BES���е�ծ��ΥԼ���������йɵĴ����ʹ��ŷԪ�����еķ������Ⱪ¶��BES�������ⱬ�����������汣֤�䰲ȫ�ԣ���Ͷ���߶�ŷԪ�����еĵ��Dz�δ���ˣ���STOXX600ָ��������������ɷݳ��ֽϴ���ȵ��µ����ӵ�ǰŷԪ�����ʱ��г���������ծ��Ϊ�����ʲ������ʳ����½���

����ŷ�����е�����ʵ�����Ѿ������Ѿã�������ŷ�����еĵ���������У�������ܾ�ѹ������ǰ�����������Է������п����� 90�ڵ���۷�����������������¹���ҵ���в����ܶ��䴦����Ŀǰ˫����̸���С�ŷ��Ŀǰ������ϵͳĿǰѹ���ϴ����������������ܴ�ɺͽ���Ǽ���֧���߶���������ҵ������ˮƽ�����ش�Ӱ�죬��һ�����ŷԪ�����Ŵ��г���

����ͼ 14��ŷԪ������ҵ PMI����ͼ 15��ŷԪ������ҵ PMI

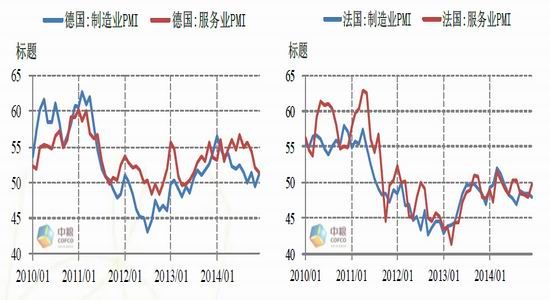

��������Դ�������ڻ��о�Ժ wind��������Դ�������ڻ��о�Ժ wind

����ͼ 16���¹�����ҵ������ҵ PMI�����½���������ͼ 17:��������ҵ������ҵ PMIҲ�����ֹ�

��������Դ�������ڻ��о�Ժ wind��������Դ�������ڻ��о�Ժ wind

��������ͼ 18��ŷԪ��������������ͼ 19:ŷԪ��ó��ӯ��

������������Դ�������ڻ��о�Ժ wind��������Դ�������ڻ��о�Ժ wind

����ŷ�����е�����ʵ�����Ѿ������Ѿã�������ŷ�����еĵ���������У�������ܾ�ѹ������ǰ�����������Է������п����� 90�ڵ���۷�����������������¹���ҵ���в����ܶ��䴦����Ŀǰ˫����̸���С�ŷ��Ŀǰ������ϵͳĿǰѹ���ϴ����������������ܴ�ɺͽ���Ǽ���֧���߶���������ҵ������ˮƽ�����ش�Ӱ�죬��һ�����ŷԪ�����Ŵ��г���

����ŷ�˶Զ���˹���Ʋã����ܻ���䱾���������ľ�����ɽ�һ�����˺��������˹��ŷ������ó��顣�Ʋý�����ʹ����˹��������� 1000��ŷԪ����ʧ��Ҳ IMF[��]���ƽ��¹��� �������Ʋö�ʧȥ 35�����ҵ��λ��

����2.2 ŷ��������¹����������о���ǰ�е���������

�����ᴩŷ�������������������ɵ�ʵʩ���̼�ŷ�ľ��ø����������ŷ���������ɵĹ����У����ǿ��Կ����¹���ŷ�����еIJ����ǵ�ǰ�ٳٲ��ܴ�����������ɵĸ���������������ָ��������ծȯ�� ABS��Ŀ��DZ�ڹ�ģ�ߴ� 1����ŷԪ��ŷ�����л���ȫ�þ� 1���ڡ��Ҳ����ٽ��������ˡ��¹���ŷԪ�������ǿ�������ģ����Ⲣ������ȷ�ġ�ŷ�����ж� ABS�ƻ��IJ���ϸ�������˾��������Դ� 10����Ѯ��ʼ����ծȯ�������ļ��ȿ�ʼ���� ABS������ƻ����������ꡣ�ʲ������ʲ���ծ�������൱���Ӱ�죬�������ڶԾ��õ����ʡ��ʲ�����Ӧ�û�ǿ�������ʵ�ǰ��ָ�������¹������г�κ�������������µĵ¹��������ݡ�����ʧ������ŷԪ��ͨ���ķ��սϵ͡��Ե¹���˵��Ԥ��ƽ�⡰��ȫ�е�ͨ�����¹�����Ҫ�̼������ܻ�����ԸΥ���¹�Ӧ��ע����������ת����Ͷ�ʡ�ABS����ƻ�����ת������˰�ˡ����ս�����������ɵĹ�ģ��ʱ�估��Χ���ܵ����������ƣ���ǰ�г������ܹ�����ծȯ����ֻ������ 17��ŷԪ����ծȯ���ܹ�����ҵծ��ֻ�ܹ��� ABS��ծȯ��ʱ�佫�Ƴٵ� 11�µ� 12�����ҡ�10�� 31��ŷ�����У�ABS����Ԥ���ڽ��� 11�¿�ʼ��ָ������־���С��������ʼ��š��������м���������Ϊ ABS�����ṩ���顣����ŷԪ���µ���ͬ��������������µ�����˻ƽ�ij�ѹ�Ƿdz���ȷ�ġ������ͬʱ���Ƿ���ŷ�����е�ѹ�����Խ��Ҳ������ȫ�ֹۣ�10�� 26��ŷ�����гƣ�25������δ��ͨ��ŷԪ������ҵѹ�����ԣ����� 2013����� 250��ŷԪ�ʱ�ȱ�ڡ������������ 9��ûͨ����ϣ�� 3�ҡ�����·˹ 3�ҡ�˹�������� 2�ҡ�����ʱ 2�ҡ������� 1�ҡ�25�������У�12���������ֲ����������ʱ�ȱ�ڣ��� 2014�꽫���ʱ�ͷ�������� 150��ŷԪ��Ŀǰ���� 13�������� 100��ŷԪ���ʱ�ȱ�ڡ��ʲ�����������ʾ������ 2013����ף�����ҵ�����ֵ������ 480��ŷԪ����������ҵ���������� 2013��������� 1360��ŷԪ�� 8790��ŷԪ������֮ǰʢ����ŷԪ�����У������ǵ���־���е��� ����ʱ�õ����⡣

����ŷԪ�� QE�������������ڵ¹����¹������г�κ�����ڽ��ڵIJɷ��б�ʾ���Լ���Ȼ����ŷ���еĹ�ծ�ƻ����������ǻ��ڹ�ծ������Ϊ�����ṩ����֧�֣������а����������ʽ����ͨ�͡�ŷԪ��������ծ��Σ���������������֧������ծ�ʣ�����һ��Ϊ���Ծ����������Ӱ�죬���¹������»�����ˮ���¹���̬�Ƚ���ŷԪ���Ƴ� QE�γɽϴ����������������ľٴ���ͬʱҪ��ŷ����Ҫ�������в���������ʩ�����͵¹��IJ������������δ�����ĵĹ��̻�����������δ���Ŀ��ɿ����Խ��Ƴ���Ψһ��������ʱ���ͷ��ȡ�

�����ĸ�Ծ��ø��ն����DZ���ģ��в����ռ������Ӧ�����������ŷ���������ʴ�������ͨ���ĵˣ��Ŵ��������� 2015�������Ԥ�������Ŵ�������������̧ͷ������ҵ�Ѿ����٣����ٺ�����ҵ��ģ����С��ŷ�����м��֮�µ�����ҵ�Դ� 2013�����ڣ��ʲ����Ѿ������˽��� 2030��ŷԪ��ABS����ƻ����ֳ�ŷ�����е��ʲ���������Ϊ�����������ί��һ��ͬ�⣬��ͨ��ά�ֵ�λʱ��̫����ȡ��һ����ʩ��Ŀǰ��DZ�ھ�������̫�ͣ������Լ���ʧҵ��ŷԪ�����뾡����������DZ���������������ӣ�����û�취�߳�Σ����

����ͼ 20��ŷԪ�� HICPָ���������С���ͨ��ѹ������ͼ 21:ŷ�������������ʲ�������

��������Դ�������ڻ��о�Ժ wind ����Դ�������ڻ��о�Ժ wind

����ŷ��ǰ���ٵIJ������Ǿ��ø������⣬ͬ������ͨ�����⣬���ŷծ�;��ø��վ�����һ���ѽ��ѷ֡�����˵���ø��գ���ǰŷԪ�������ŷԪ����Ҫ���ҵ� PMI�����ѵ����ݷ� �׳�¯��7�¡�8�����ݷ����գ�����̬�Ʋ����������������������ڱ����͵�����ǰ��ˮƽ�������������ǡ������ӹؼ�������ͨ�����⣬��ȥ���°�������ŷԪ���� HICPָ�������½�������ŷԪ����ͨ����������������ԡ���Ȼ�ɿء����Dz��϶��г������ձ�ʽ��ͨ�����ջ��ΪŷԪ����ج�Ρ�ŷԪ��ͨ����ԭ���ǣ���һ��ŷԪ��ʧҵ�ʸ��ǡ��������ѽ��ʹӶ�ͨ���������ڶ���ŷԪ��������ŷ��ܵ���Ӧ��ϵͳ�Է���Ҫ���£�����ʱ������ʣ��Ӷ����ò������Ŵ����Ӷ����ͨ��������������ŷԪ����Ը�λ�ʹ�����Ʒ�۸���µ������ŷ��������ͨ���������еڶ������������������Ҫ��ԭ������ʱ������ʵ�����Ҫô�����ʱ���(�����¹ɻ�����ʲ�)��Ȼ��ŷ�������������й����������ֹۣ������ʲ�(��Ҫ��ŷծ)�ֽ�����ŷծ���̣�����ֻ�ܼ��ٷ����ʲ�����-��Ҫ���Ŵ����Ӷ�����ʵ�徭��ȱѪ��ͨ����Ȼ��������Ǯ�����������Ƿ�����أ�����ŷ��������ʵ�� LTRO����ʱ���������ù��������ɵķ�ʽ���ŷծ���⣬Ȼ������ŷ�������������ܵ�����Ҳ����ŷ���н����Ǯ�ٴ��ŷ���У����ǽ����ϰ��������Ϊ������ٴ��������ɺ���ҵ�����ǹʼ���ʩ����ǰ��ŷ���и�ҹ������ʽ�Ϊ�˸�ֵ��Ҳ����˵���ڴ���ŷ���е���ҵ���У��������ܻ����Ϣ����Ҫ������Ϣ���������зŴ�������ٴν������ʸ��ϼӸ���Ϊ���������������ƽ��·��ͬʱ����Ͷ���ߵĽ��ǣ���Ϊ��ǰ·�ĵ�����ʾ������Ͷ������Ϊ����˴����ʾ����ٲ������ʵ���Եľٴ룬Ͷ���߽����dz���ŷԪ�ʲ�������֮�⣬����������δ�����ʲ�����ƻ�������������

��������ŷԪ������������Ȼƣ�����Ի������߽�һ�����ɵ�Ԥ������������ 7�³��������������ŷ������ϱ�ʾ���ͨ��Ԥ���½����������ģ���ʲ�����ƻ�����ϸ���� TLTRO�Ĺ�ģ��ʱ������ݣ�����ָ��������ģ���� 1����ŷԪ��2015�� 3���� 2016�� 6�¼佫ʵʩ6�� TLTRO�Լ�˽Ӫ���Ŵ��� TLTRO�����������ز�����Ȩծ�������е�ŷ����ᾭ�úͻ�������ίԱ����֤���ϣ���������ʾͨ�����м����еķ��ն��ɿأ�̬������ʾ���ڼ��� �ƽ� QE��

����ŷԪ�� QE�������������ڵ¹����¹������г�κ�����ڽ��ڵIJɷ��б�ʾ���Լ���Ȼ����ŷ���еĹ�ծ�ƻ����������ǻ��ڹ�ծ������Ϊ�����ṩ����֧�֣������а����������ʽ����ͨ�͡�ŷԪ��������ծ��Σ���������������֧������ծ�ʣ�����һ��Ϊ���Ծ����������Ӱ�죬���¹������»�����ˮ���¹���̬�Ƚ���ŷԪ���Ƴ� QE�γɽϴ����������������ľٴ���ͬʱҪ��ŷ����Ҫ�������в���������ʩ�����͵¹��IJ������������δ�����ĵĹ��̻�����������δ���Ŀ��ɿ����Խ��Ƴ���Ψһ��������ʱ���ͷ��ȡ�

�����������ij�����ٶ������������Ԫ���ǵĽ��Ⱥͷ��ȣ����ʾ����ŷԪ�������Ԫָ�����ǣ�������Ԫ�����Ǽ���Ӧ���� 10�� 29�������������˳� QE֮������ŷԪ�Ĵ��������������Ԫ��������Ԫ���ǵĽ��̴��ӿ��ˡ��˾ٸ�������Ʒ�����˸��������ѹ����ԭ�͡��ƽ�ȴ�����Ʒ�����ʾ����ʼ����һ�����µ����̡�Ԥ��δ�� 10�³�ŷ�����н�������ϸ���ʲ�����ƻ���ֱ���Ƴ��������ɣ���������Ԫ��һ������ֵ��������Ʒ�µ��µ�������

�����ձ�

��������ʱ��10��31������12:50�֣��ձ������ڻ������߾��������������ձ�ծȯ�����ģÿ������30������Ԫ�������ETF��JREIT�����ģ��������������������һ�������Ŀ����80������Ԫ��Ԥ����ά�ֻ��һ���������60����-70������Ԫ�ļƻ����䡣�����Ѿõ��г�һ���ӱ�������ƽ������Ԫһ·ͻ��110,110.5��111�Ĺؼ�λ�Z��������110.5��λ�Z�ǹ�ȥ4��ĸߵ㡣

������2013��1��17�հ���������̨�������еĵ�һ���������ɣ��Ϳ�������Ԫ�����ֵ�Ĵ����ڣ�������4��4�յĵڶ��ֳ�Ԥ����������ʹ�ñ�ֵ������١���10��31�յĿ����������������ձ�QQE(qualitativeandquantitativeease)���ʻ��������ɡ��䱳�����Ÿ��ӵı�����

�����ձ������ڲ�Ҳ�Ƿ������أ�����ͶƱ�����5:4ͨ���ľ��飬���û������Ļ�����ʤƱ���Ǻ��ﶫ�屾��Ͷ�ġ�����ᶨ��֧����-����������������-���г������ú��������ٴ�վ���˿���һ�ߡ���ͶƱ���Ե���λίԱ�У�ǰĦ��ʿ��������ѧ�����ٽ�ԣ��Ϊ������Ϊ����2014��������ʵ��1%��CPI�Ƿ�(������˰�ϵ���)��Ӧ�ôӸ����ڵĽǶ���ʵ��ͨ��Ŀ�꣬��ǰ����Դ������ɵ�Ӱ����ܻή�ͣ�����������ھ��ٴο��ɡ�����ľ�ڵ�Ӣ�Ĺ۵���Ϊ�����Ȼ������ȴ������ȷ�ᶨ���������ʾ����ж������ͨ��Ŀ�����ZΪ�г���Ŀ��Ĺ۵㣬Ȼ��ÿ�ζ�����8:1�����������Ϊƣ����Ԫ����������۴Ӷ������������п��ܵġ������ڹ�ծ�����ģ�ڼ������ǿ��еģ������ܲ������ˡ�����һλίԱʯ��ƶ��Ľ����������жϳ�����Ϊ���������������������ӡ��Ӷ��̼�֧������������ѭ����ά�ֲ��䣬��֧�ž��óɳ����������û�б�Ҫ������һλ������ɭ���˾�Ҳ��Ϊ�������������֧�������������ѭ����ͨ�ͽ����٣���Ϊ��ҵӪ�ո��Ƶ��¾�ҵ��н�����ʱ�֧�����ӡ�ͬʱ��ɭ���˾á�ʯ��ƶ���ľ�ڵ�Ӣ��ͬ���ĵ��ǣ����ҿ��ɿ�������Ť���г���������ĭ�������������������ձ��������ٲ��������нṹ�Ըĸ�Ķ�������ͶƱ֧�ֵ�ίԱҲ������ȫû�����飬һ��֧�ֿ��ɵĹ�β����ҲҲ��֧�����Ϲ۵㡣����ں���ؼ���11��19���ձ��������ʾ����У����п����ٴ����ټ��ҽ���ľ��棬�������ܳ������ɵ���Ӫ����ת���������Ҫȡ����֮ǰ11��17�ճ�̨���ձ�������GDP�������

����4.1��������ѧ����

�����ձ��Ĵ̼�����Ŀ�����ڣ�սʤͨ�����̼������������ձ��Ĵ̼���ʩ����Ҫ���ס���������ѧ���������䲽�����ڣ�����������Ϊ��ʩ�ĵ�һֻ����Ŀ�����ڴ�ʹ��Ԫ��ֵ���Ӷ��̼����ڣ����������֧��Ϊ��ʩ�ĵڶ�֮����Ŀ�����ڲ����������/��������(�ϵ�����˰���������˲������������ϵ�ǰ�̼������ѣ�������������Ĵ��)��Ͷ���������Խṹ�Ըĸ�ί��ʩ�ĵ���֧����Ŀ�������ƶ���ҵ���������£������ҵ��н�ʣ��Ӷ���ɳ����������� һ֧����ȷ�ﵽ�˱�ֵ��Ԫ���̼����ڵ�Ŀ�ģ�Ȼ����ֵ��ԪҪ���ձ������ͷŻ�����Ϊ���������ſ����������������٣���Ԫ�ı�ֵ�����ij���Ҳ�����͡��ڶ�ֻ���ϵ�����˰���ϵ�ǰ�̼������ѡ����ձ����ծ��ɱ�֧������˲���˰Դ�����Ծ��õĴ���������أ�2014��4���ϵ�����˰��ĵڶ����ȣ����Ѽ�GDP������»���

�����������Ѻ������»�֮�⣬���ֳ�����������ҵͶ�ʺ�н��ˮƽ��û����������ҵ����������Ч��������̬�ȣ����Ͷ�ʶ��Ƕ���Ͷ�ʣ������ĸ�λ�ܶ����ʱ��Ӷ��н�ʸ��Dz�δ�������ձ����в���Ҫ������ۣ�����Զ��Ŀ���Ǵ������������н�ʵ����澭�����ڣ����������ɴ�����������->������ҵͶ��->�����ҵ��н������->��������->�������Ͷ��->���ͨ�����������������ʵ������ѭ����Ȼ���м����Ҫ����н�ʺ�Ͷ���������������»�����������Ч������ʵ�֣��ٴο��ɳ�Ϊ��Ȼ��

��������������г�

����2014��ȫ�������г��������˽�Ϊ��ȷ���µ����ƣ���Ȼ���ŵ�Ե����Σ����ϵͳ�Է������Ӷ����ϳ��ַ��������������Ʒdz���ȷ����Ϊ��ۻ����棬����������������������ȷ��֧����Ԫ���ǣ������лƽ�Ļ���ɱ�������Ԫ�����ʣ����������������ǻƽ���µ��Dz��ɱ���ġ�

����ͼ 22��COMEX�ƽ��¶��ǵ�����ͼ 23��COMEX�����¶��ǵ�

84

84

��������Դ�������ڻ��о�Ժ wind��������Դ�������ڻ��о�Ժ wind

��������ͼ 24����Ԫָ����ŷԪ��������ͼ 25����ծ���� 3M����-2Y���� 10Y������

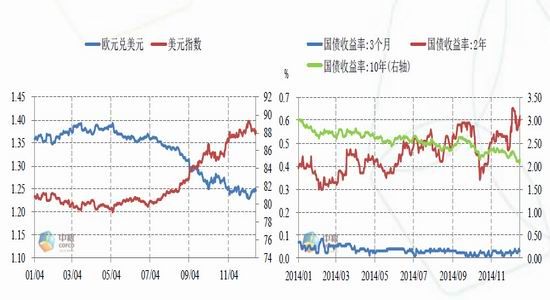

��������Դ�������ڻ��о�Ժ wind��������Դ�������ڻ��о�Ժ wind

������Ԫָ���ļ�����������ɹ�����µ�����Ҫ���أ���δ��2015��֮��������ǡ���ծ�����ʽ����߸ߣ�Ҳ��δ����Ϣ��Ԥ�ڣ���ծ������Խ�ߡ���Ԫ����Խǿ�ƣ�������µ�����Խǿ��

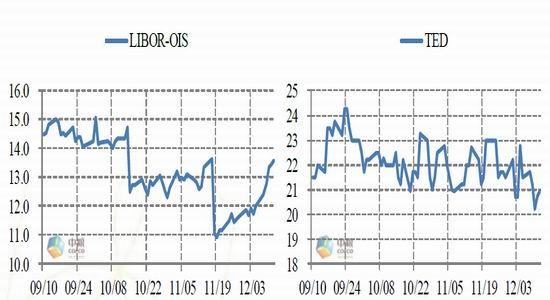

����ͼ 26��LIBOR-OIS����ͼ 27��TED����

��������Դ�������ڻ��о�Ժ wind��������Դ�������ڻ��о�Ժ wind

�����г������������ʼ���ţ�������ϵͳ��Σ�ն������չ����

����ͼ 28�����ɱ��� 500ָ�������ٴ�ͻ����ʷ�¸�����ͼ��29ŷ���� EUSTOXX50ָ������������

��������Դ�������ڻ��о�Ժ wind��������Դ�������ڻ��о�Ժ wind

������������ͻ���¸ߡ�ŷ����Ҳ��Ϊǿ���������ڵĴ���ص���Ϊ2015���ڸ���Ҫ��ϵͳ�Է��ա�

����ͼ 30�� COMEX�ƽ�������ͼ 31��COMEX����

��������Դ�������ڻ��о�Ժ wind��������Դ�������ڻ��о�Ժ wind

���������������嶼�ڳ����½������ƣ�������Ʒ���Ը�ǿ�İ�����˵�������½���DZ��֧�Ű��������Ƕ���

����ͼ 32:�ػƽ��վ�ת�ƴ�������ͼ 33:�ذ����վ�ת�ƴ���

��������Դ�������ڻ��о�Ժ wind��������Դ�������ڻ��о�Ժ wind

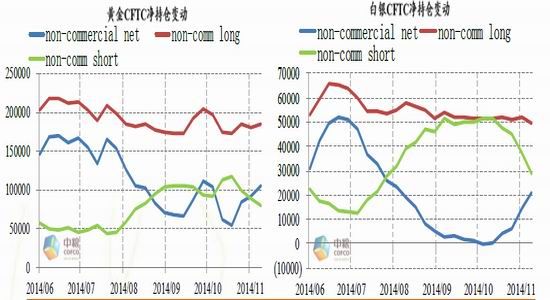

����ͼ 34��CFTC�ƽ�ֲ�(����ҵ���ֲ�/��ͷ/��ͷ)����ͼ 35��COMEX����(����ҵ���ֲ�/��ͷ/��ͷ)

��������Դ�������ڻ��о�Ժ wind��������Դ�������ڻ��о�Ժ wind

����ͼ 36:�ƽ� ETF�ֲּܳ� SPDR�ֲ�����ͼ 37:���� ETF�ֲּܳ� SPDR�ֲ�

��������Դ�������ڻ��о�Ժ wind��������Դ�������ڻ��о�Ժ wind

�����ƽ�ETF�ֲ����ڿ�ʼ�ı������ֵ�̬�ƣ�ת��������֣������˹�������µ�̬�ƣ�������ETFת�������ֵ�̬�ƣ���ʼ���ֻ��ȶ����䣬Ҳ���˼�Ϣ��������ѹ����

����ͼ 38:�ƽ�Զ�ڲ�������������ͼ 39:����Զ�ڲ���������

��������Դ��Thomson Reuters��������Դ��Thomson Reuters

�����ӹ���������������Ͽ��Թ۲�����г���Զ�ڻƽ�۸���ж���δ��6����Ҳ���������ϰ�����Ȼ���գ�����ͷ�ij̶����٣�ָ�������°�������¿�ʼ�ٶȼ�ǿ���գ�����������Ϊ�����ϰ�������������ʽ��ʼ��Ϣ�Ĺؼ�ʱ�㣬Խ�ӽ����յ�����Խ˥����ֱ��ѥ����زŻ��ٶȿ��գ���������ͬ���г��жϵ�ǰ�ǰ�������ҿ��յ�ʱ�Σ�Խ���������쿴�յ�������Խ����������ͷ��������ռ�Ϸ磬����Ҫ������2015�����������Ϊ����������ƽ�ͬ���µ��⣬��2015���°�����п��ܾ��ø��գ��Ӷ���������Ʒ����-�����ǰ�������ɫ���������ǻ�����������ǡ�

�������ǿ��Է��ֹ�����ӽ�����������Ȼ�ǻƽ𡢰���һ���µ������ƣ�����Ҫ����Ϊ��Ϊ������Ľ������ԣ���Ԫ���ǡ����չ����½����µ������µ����ơ�Ȼ�����г����������������2015���ϰ�����Ȼ�ᱣ���µ���֣�Ȼ���°��꽫���ַֻ����ƽ����ڽ��������Խ��µ����������������ǿ����Ʒ���Խ����ַ�����

������Ȼ��2015���ϰ���֮ǰ��������Ա����µ������ƣ������м���������Ȼ�ܹ������Ѹ�ٷ�������Ҫ�ر�ע�⣺

����ϵͳ�Է��յ����ӣ����������ص�������ԭ���µ������������Ķ���˹��ծΥԼ���ۺϼ� �����˹����㴢���������ܹ�ȷ���ڵ�ǰ���ͼ�����£�����˹����㴢����ȫ�ܹ�֧��ծ��ɱ�����ó��֧����һ���ƽ�ծ��ΥԼ�ı�Ե���г��Ŀֻ����������������������ա�ͬʱ������ԭ�ͼ۸��Ѿ�����ɳ�ص�OPEC���ҵ��ۺϳɱ�90��Ԫ(�ǿ��ɳɱ�20��30��Ԫ)���⽫����ʯ����Ԫ�ӹ����ʱ��г��������Ӷ�����൱�̶ȵ������Խ�ȱ�������������ʲ��۸��γ�����ѹ�����й��Ʊ��������ʲ���Ź�ģ��5000����Ԫ���ϡ�

����ȫ��������кܶ��ڰ�������ƽ���Ӧ��δ�����ܷ����Ļ�����ϵΣ�����¹����й��������У���֮ǰ�����г�һƬ��Ȼ����ʿ���й�Ͷ����������DZ�ڹ���ƽ�������Ӱ�졣�������������Ļ������߲��Ͻӽ���������Ϣ����Ԫ�����������ϵ��������һ���Ӿ磬�����е�DZ�ڹ���ƽ�����Խǿ�ң�������ijЩʱ����ɹ�����Ĵ��������

���������г����Ƽ�����

����2014����ȫ���������ת�۵���Ҫǰ���꣬����2015���������ļ�Ϣ��ɽ���Ϊ������Ĺؼ�ת���ꡣ��������µ�������2014�꽫�ﵽ�߳�����2015���Ϣ���(����Ҫ�ϳ���ʱ�����)����Ϊ�����ת�۵���㣬��Ϊ��������ծ���ۼƵ������ߵ�ʱ����γ���ծ��Ϊ�ؼ������ͨ������������������˰����Ҫ��ϣ���ھ��õĴ����ȫ���գ���������У���ô��������ֻ���ٴ��������ұ�ֵ��ϡ��ծ��ķ�������������������Ĺ�����۸����½�������Ϊ��λ�������ڡ����ǿ��Դ��Ե���Ϊ2015�꽫��������ڵ���㣬Ȼ����ʵ������������Ҫ�ȵ�������Ϊ�Ĺ���ծ�����Σ�������ٶȿ�����

������ˣ����Ƕ�2015���ϰ������Ҫ�����������չ�����������ǻƽ�Ϊ�������°��꣬���������ջƽ���������ĶԳ���ԡ�����2015��ƽ����DZ�������1000��Ԫ�ľ����жϣ��°�����������ʵ���1000��Ԫ��2015��������DZ�������14.5��Ԫ�ľ����жϣ����°����п��ܽϴ���ȷ�����

���������ڻ� ���

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������¹ؼ��ʣ� ��Ԫ��������㴫����Ϣͨ������

���ר��

�������ĵ��˻�����

�۽�

- ������֮���衷���˶������

- ���´�����2��˫����Ȩ���

- ��ʹ���ٻ�Online�� ������Ȩ��

- ���ʵ���ѩս�����������

- ���λ�����2��������ս��Ȩ��

- ����Ѫ����2�������������

- �����˶�������������Ȩ��

- ��ٻŮ�Ļ�2������1888Ԫ��

- �������ѽ���������Ȩ�������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- �������š�С����Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�