中粮期货(年报):美盘熊市起底 郑麦政策保驾

报告要点

国际市场方面,美元的强势与黄金以及原油的弱势并行。在丰产尴尬席卷之下的大宗农产品市场不容乐观。2015年,美联储的加息预期将进一步推高美元,而小麦作为大宗农产品市场里的一员,其价格回升之路依旧不容过分乐观。

国内市场方面,2014年市场高估了政策性利多。然而从目前各方释放的信号来看,2015年依旧不会是主粮市场政策大刀阔斧改变的一年,在政策收购价托底、拍卖调控的大框架下,国内小麦市场仍将平稳运行。

一、市场回顾

1、国际市场

2014即将收官,从国际的宏观经济走势来看,抛开错综复杂的表象,本质就是美元和黄金以及大宗商品开展了新一轮的博弈,而短期内博弈的结果已经浮出水面:自2008年危机之后持续弱势的美元如今卷土重来,而以黄金和原油为代表的大宗商品则再度开启了熊途。这一走势在下半年以来更为明显。大宗农产品方面, 今年农作物关键生长期内良好的天气条件以及各项因素的综合作用使得以美国为代表的谷物主产国出现了记录性的丰产,而由丰产带来的运输和库容的问题也逐步显现――从水路运输来看,考验了美国驳船库存水平较低且水闸控制系统相对陈旧的水运网路;与此同时,铁路运输车皮有限且道路拥堵、公路运输卡车数量短缺,各路物流运力不足使得运费攀升,推高了整体成本。库容方面,去年印度政府持续压价出口小麦的重要考虑因素之一就在于当地气候炎热,不仅库容不足而且仓储条件较差;今年法国小麦丰产,10月底法国鲁昂港粮食出口仓库的最大运营商已经宣称将会无期限暂停小麦入库;从中国的情况来看,今年的收储数量达到了政策执行以来的峰值水平,库容问题同样逐渐显现。

与美元牛市以及黄金、原油熊市开启的时间节点类似,2014年下半年以来直至十月末,美盘的小麦、玉米以及大豆、棉花合约盘面价格已经逐步走至近5年以来的低点水平:小麦主力合约价格一度跌破500美分/蒲式耳,玉米跌至300美分/蒲式耳,大豆跌至900美分/蒲式耳,棉花跌至60美分/磅附近。大宗农产品整体进入熊市。

2014年的最后两个月,随着原油的步步暴跌,投资基金部分撤出能源类投资,转回农产品,这也是提振已经处于价格底部的农产品反弹的关键因素之一――因为从整体的基本面情况来看,的确是没有出现明显的改观以及利多的因素。

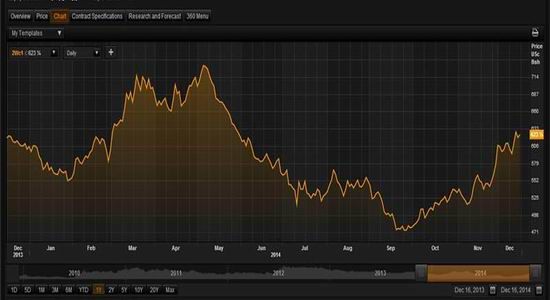

图1:2014年CBOT软红冬主力连续合约价格走势

数据来源:汤森路透

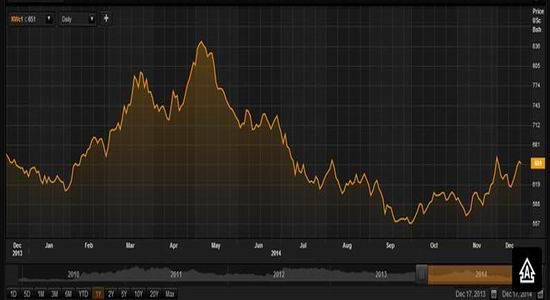

图2:2014年KCBT硬红冬主力连续合约价格走势

数据来源:汤森路透

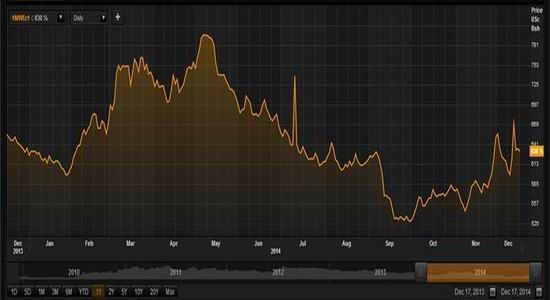

图3:2014年MGE硬红春主力连续合约价格走势

数据来源:汤森路透

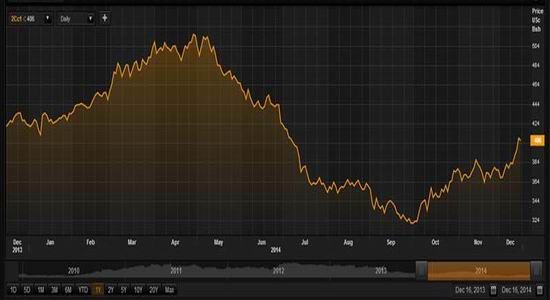

图4:2014年CBOT玉米主力连续合约价格走势

数据来源:汤森路透

2014年(时间节点:2013年12月16日至2014年12月16日),芝加哥软红冬主力连续合约最高点出现在5月6日,对应价格731.75美分/蒲式耳,最低点出现在9月25日,对应价格474美分/蒲式耳,年度交易区间257.75美分/蒲式耳。堪萨斯硬红冬主力连续合约价格高低点分别出现在5月6日和10月1日,对应价格843美分/蒲式耳和557.5美分/蒲式耳,年度交易区间285.5美分/蒲式耳。明尼阿波利斯硬红春主力连续合约的价格高低点分别出现在5月6日以及10月1日,对应价格分别是795美分/蒲式耳和531.75美分/蒲式耳,交易区间263.25美分/蒲式耳。CBOT玉米主力连续合约价格高低点分别出现在4月29日以及9月30日,对应价格分别是515.75美分/蒲式耳和320.75美分/蒲式耳,交易区间195美分/蒲式耳。

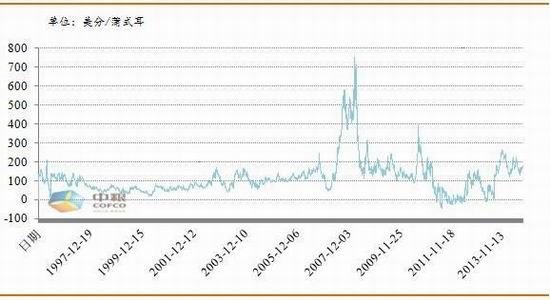

图5:CBOT小麦玉米主力合约期价价差走势

数据来源:CBOT;中粮期货

2、国内市场

与美国大宗农产品价格运行完全靠市场自动调节的机制不同,我国的市场,尤其是谷物市场,“政策市”的特征依旧明显。近年来政策执行的背景已经不同于当年政策初颁布之时,而且在这些年的运行过程中也的确出现了一些问题――比如说国内外粮食价格已经出现了大幅的价格倒挂,以及今年收储数量激增使得仓储库容的问题愈加明显。这些问题浮出水面,倒逼政策制定者开始考虑未来政策的走向问题。不过,相对于关系国计民生的口粮,这些改革将会先发生在经济作物领域内:比如大豆、棉花、白糖等等。

2014年针对谷物市场的政策略显利空。小麦收购价格自2007年以来第一次出现与上一年度持平的现象(图6),重挫市场预期。同时,由于2014年天气状况良好,小麦整体丰产,且品质情况为近年来最佳,而这批小麦却比去年同期提早近一个月投放市场,使得市场粮源维持在一个稳重偏松的状态。上述两项政策合力使得郑麦期价一路下挫,反弹乏力。这或许是政策改革的前奏以及信号的释放。不过,12月5日国务院新闻办的发布会上,农业部发言人明确表示:在守住18亿亩耕地红线的同时,还要守住14亿亩的谷物面积红线;中国进口谷物的数量仍将长期受限。且近日以来,发改委发布了《2015年粮食进口关税配额申领条件和分配原则》。这表示短期内,对小麦市场而言,收储以及进口配额等基本政策均不会发生明显的变动。

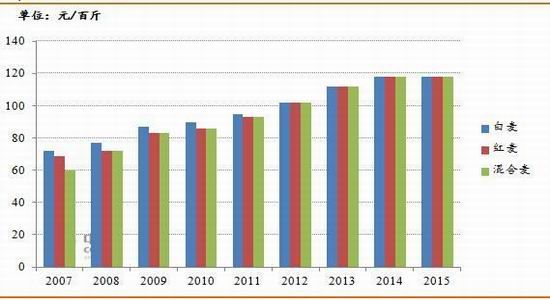

图6:历年小麦最低收购价

数据来源:国粮中心;中粮期货

除政策面以外,今年谷物市场也迎来了新品种――晚籼稻的上市。至此,稻谷“三驾马车”均已登录郑商所,可进行期货交易。另外,12月19日,玉米的下游品种玉米淀粉也将登录大商所,或将与玉米以及白糖形成套利交易。

2014年(时间节点:2013年12月16日至2014年12月16日),内盘共246个交易日。郑州商品交易所郑麦主力连续合约最高价2896元/吨,最低价2530元/吨,交易区间366元/吨,加权均价2761元/吨,成交总量193.88万手。同期,大连商品交易所[微博]玉米主力连续合约最高价2439元/吨,最低价2287元/吨,交易区间152元/吨,加权均价2371元/吨,成交总量1233.81万手。

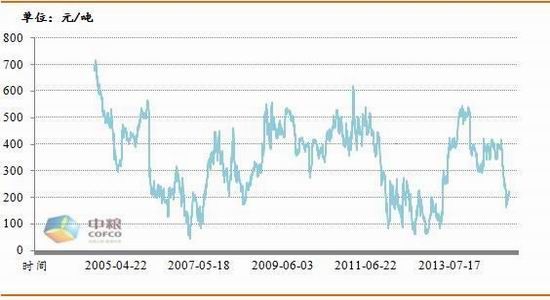

图7:2014年CZCE郑麦主力连续合约价格走势

数据来源:文华财经

图8:2014年DCE玉米主力连续合约价格走势

数据来源:文华财经

图9:内盘小麦玉米期价价差走势

数据来源:CZCE,DCE,中粮期货

二、市场分析

1、国际市场

除了第一部分的总结之外,具体到国际尤其是美国小麦市场,还涉及以下因素:

(1)平衡表

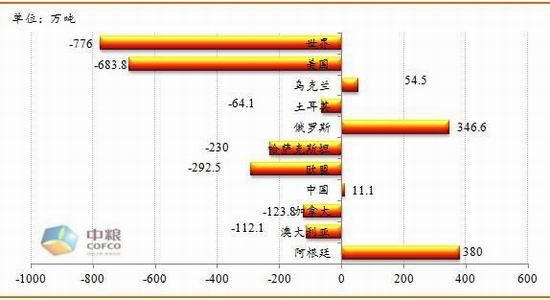

全球:从美国农业部最新的12月WASDE来看,全球产量依旧宽松,但是整体出口收紧。主产国除黑海地区和阿根廷的出口量较上一市场年度出口量上调之外(中国出于自身的粮食安全考虑,出口数量极为有限),其余主产国――以美国为首,出口量均大幅下调。俄罗斯卢布暴跌,加之受到旱灾的影响新作产量并不乐观,上述因素的综合作用会抬高其国内面包价格。基于以上考虑,俄罗斯政府当局会再度限制小麦出口的可能性在一定程度上成为了本轮反弹的支撑,但是政策如何变动以及变动的时点还需观望。加之美麦本身不具备价格优势以及运费优势,所以即便黑海地区出口量下调,是否会转回美国也并不确定。

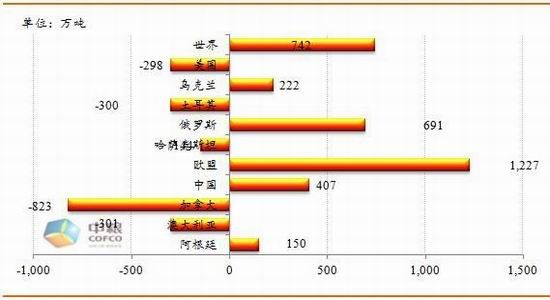

图10:世界小麦主产国产量调整

数据来源:USDA ;中粮期货

图11:世界小麦主产国出口量调整

数据来源:USDA ;中粮期货

美国:12月WASDE唯一的调整在于进口量上调了1000万蒲式耳,使得总供给量上调1000万蒲式耳。在需求项方面未发生变动的情况下,期末库存总量上调1000万蒲式耳至9.54亿蒲式耳。

表1:美国小麦2014年12月供需平衡表

数据来源:USDA

从单产的情况来看,2001/02市场年度-2013/14市场年度共13组数据显示,一般而言,上一自然年度12月的单产值通常已经是该市场年度的最终单产值。只有2009/10和2011/12例外,最终单产分别下调和上调了0.1蒲式耳/英亩。

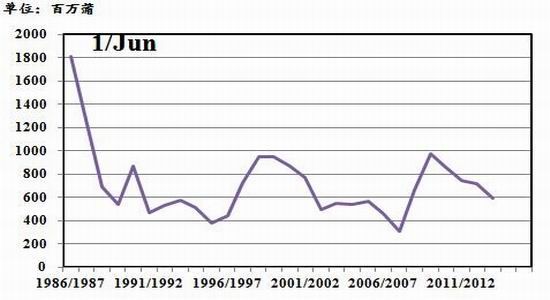

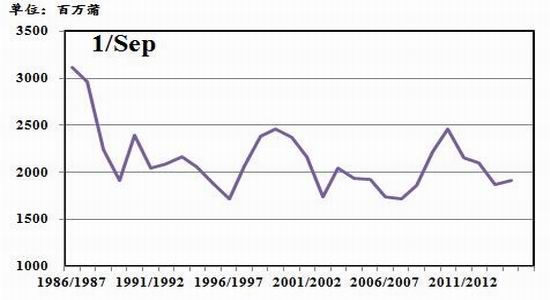

从季度谷物库存表给出的数据来看, 6月的期末库存量是近6个市场年度以来的最低值(图12),而9月的期末库存量在近6个市场年度中也仅仅高于13/14(图13)。但是整体库存处于可控水平并不足以在目前的熊市格局下提振麦价。

图12:美麦历年6月期末库存

图13:美麦历年9月期末库存

数据来源:USDA

基于美国国内的饮食习惯以及目前处于高位的价差水平,如果需求项的调整能够起到提振价格的作用,那么基本就是反映在出口销售而非内需的调整了。不过从目前的情况来看,美麦出口销售状况并不乐观(图14),出口预期在未来的几个月甚至存在下调空间。重点关注麦苗苏醒之后俄罗斯产量预期以及政策调整情况。

图14:本市场年度美麦总销售进度

数据来源:USDA;中粮期货

(2)天气情况

麦苗从冬眠中苏醒之后的天气情况对本市场年度的最终单产在一定程度上起到决定作用,仍需关注美国小麦主产区的天气状况以及俄罗斯相应地区的情况。

美国中南部平原区:整体气候适宜冬麦生长,暂时没有出现有可能形成冻害威胁的极端低温天气。

乌克兰/俄罗斯西部及南部地区:未来短期内整体气温条件适宜,唯一存在的问题就是积雪覆盖厚度不足的情况无法得到改善。较长的时间段内,有可能出现低温降雪,但是对于处于冬眠期的麦苗而言利多利空还要看低温的程度以及降雪的厚度。

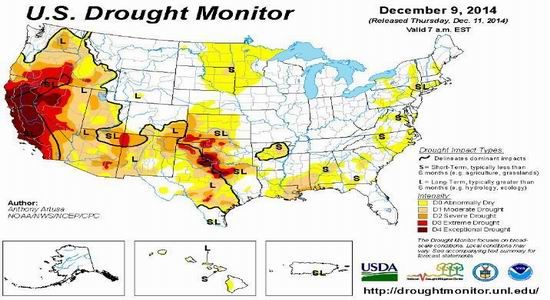

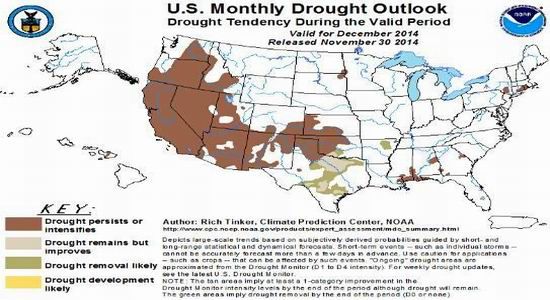

图15:NOAA干旱监测及月度展望

干旱监测

月度展望

数据来源:NOAA

(3)基金持仓

纵观2014年,基金持仓的多空和盘面价格的对应牛熊状态呈现高度的负相关。

截至12月09日,小麦期货基金持仓转为净头寸多单。本周基金多单持仓呈现增加(6688手),空单持仓呈现减少(3014手),期货基金净头寸多单增至5688手,占持仓量比重为1.52%。

图16:小麦基金(期货)净头寸及占比走势

数据来源:CFTC, 中粮期货

截至12月09日,小麦期货和期权基金持仓转为净头寸多单。本周基金多单持仓呈现增加(6854手),空单持仓呈现减少(1913手),期货和期权基金净头寸多单增至4652手,占持仓量比重为1%。

图17:小麦基金(期货和期权)净头寸及占比走势

数据来源:CFTC, 中粮期货

2、国内市场

(1)平衡表

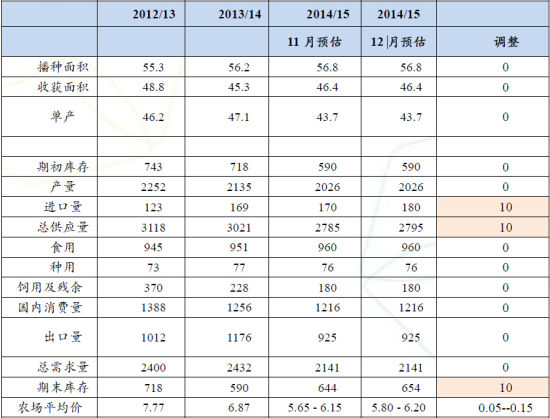

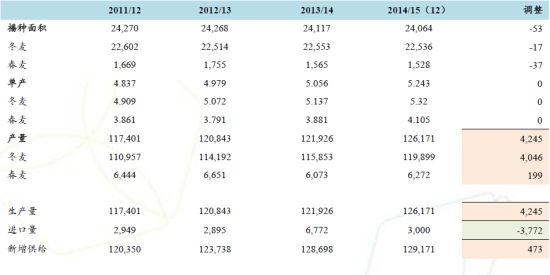

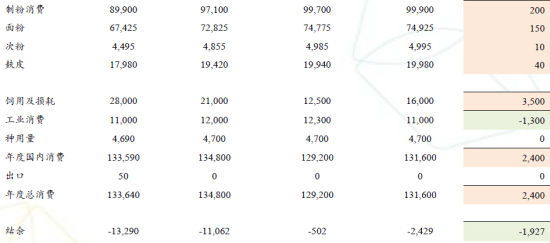

中国:从国粮中心12月供需平衡表来看,2014/15市场年度中国小麦丰产,较上一市场年度增产约425万吨至1.26亿吨的水平。受到国内丰产且新季小麦品质良好的影响,本市场年度的进口量大幅下调377万吨至300万吨。本市场年度总供给量1.29亿吨,比上一市场年度增加473万吨。需求项方面:制粉消费略增;由于今年一度出现了小麦玉米价格倒挂的现象,饲用消费激增;而工业消费数量下降;加总而言,在供给宽松的情况下需求增幅更大,使得今年的结余出口有所缩减(表2),一定程度上利空小麦价格。

表2:中国小麦2014年12月供需平衡表

数据来源:国粮中心, 中粮期货

不过,由于国内小麦收储(图18)以及收储粮源定期投放(图19)等政策的存在,平衡表分析对于价格的影响程度相对有限。

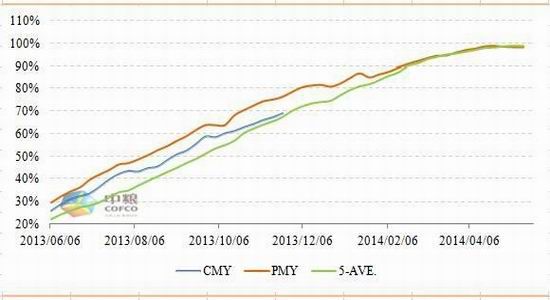

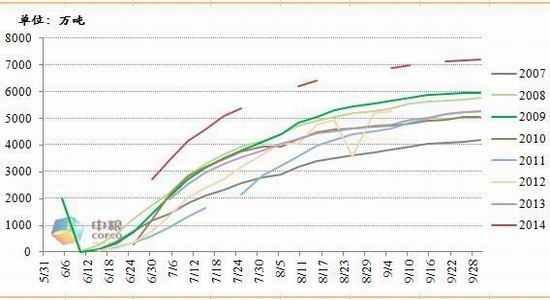

图18:历年小麦收购进度

数据来源:国家粮食局, 中粮期货

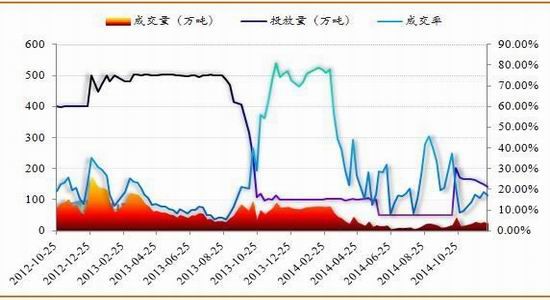

图19:2012-2014年政策性小麦投放及成交情况

数据来源:国家粮食局, 中粮期货

进口方面,近日发改委公告《2015年粮食进口关税配额申领条件和分配原则》,2015

年小麦进口关税配额量仍为963万吨,非国营贸易比例10%,即96.3万吨。进口关税配额申请时间为2014年12月11日至25日。配额内的关税仍旧保持在1%的水平。

制粉消费方面,2015年元旦和春节的相距时间较远,双节面粉备货明显呈现出旺季不旺的特点,加之市场笼罩在一片看空氛围中,制粉企业在本身利润已经偏薄的情况下不愿意盲目补库,承担成本增加的风险,多数都是随采随用。下游需求也不足以提振小麦价格。

(2)天气情况

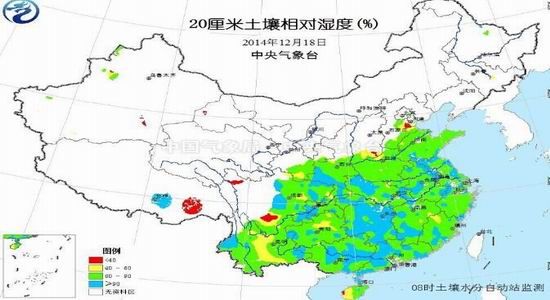

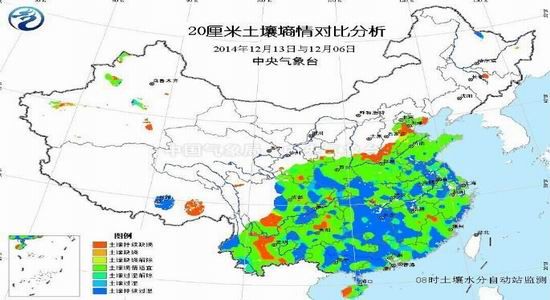

与美国的情况类似,麦苗从冬眠中苏醒之后、以及收割期的天气情况对本市场年度的最终产量以及新麦品质在一定程度上起到决定作用。因为小麦自身有着较强的修复能力。从目前国内主产区的情况来看,温度与土壤墒情均适宜冬麦的生长发育。

图20:20厘米土壤相对湿度及墒情分析

20厘米土壤相对湿度

20厘米土壤墒情分析

数据来源:国家气象局

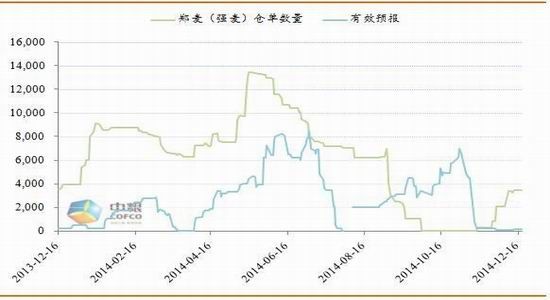

(3)仓单情况

期货价格指引现货,当期货合约到期之际期现货价格走势将趋于一致。考虑到仓储成本等因素,基差也存在固定的合理范围。当期货价格过低时会出现反弹;而期价过高时将会下行走。当基差过高之际,大量现货商会选择卖出套保,相应地注册仓单数量激增,使得期货盘面价上行承压。2012年末仓单数量一度飙升至五万余张便是这种情况。2014年以来,整体注册仓单的数量并未出现大幅涨跌。表示目前的期价处于相对合理的水平。

图21:郑麦仓单数量

数据来源:郑州商品交易所, 中粮期货

三、后市展望

1、国际市场

基于前两个部分的回顾和分析,影响2014/15市场年度下半年以及2015/16市场年度上半年美盘小麦期价走势的因素如下:

(1)美国宏观经济走势。2014年12月17日,美联储释放出将在2015年某个时间升息的强烈信号,改变了将在“相当一段长时间”保持近零利率的承诺,展现出了对美国经济的信

心。但是具体的时间节点会在什么时候呢?美联储主席耶伦在政策会之后召开的记者会议上明确表示,最早也在15年的4月份。但是“几乎所有的与会者”都表明了对2015年升息的预期,这已经给出了相当强烈的信号。有部分交易商认为首次升息的时间将会出现在15年的下半年,大概9月-10月的时间节点上。

美联储制订的2015-2017年通胀预期约为2%,在目前看来油价将会长期下跌的大背景下,通胀率不可能在短期内回归到2%以上的水平。另外升息给出的信号也表明了近来劳动市场的乐观状况。

升息对于金融市场而言是乐观的,这表明资金可以嗜血而动,利多高收益投资和信贷市场,以及新兴市场。

但是对于大宗商品而言,这一信号明显限制了2015年反弹的空间。熊途依旧漫长。

(2)平衡表分析

供给项方面,美国及全球小麦产量前景。从美国农业部给出的数据来看,2015/16仍将是一个丰产的年度,传统出口国美、加、澳的减产将会被欧盟和黑海地区以及中国、阿根廷的增产所抵补。在全球丰产的大背景下,即使美国出现一定程度的减产,也很难在价格上反映出这种“紧平衡”的状况,这种情况从上一市场年度延续至今,并无变化。

需求项方面,出口销售步伐。如前所述,在国内消费较难有明显改观的情况下,出口销售状况的改善将会是成为提振价格的基本面因素。目前市场的关注点主要集中在货币大幅贬值的俄罗斯,其很有可能在2015上半年实施变相的“禁止谷物出口政策”。不过,其实这段时间内国际谷物市场对俄罗斯的出口依赖程度有限;退一步而言,即便的确打乱了市场秩序,相应的出口市场份额是否会转回美国还有待观望。

(3)天气状况。2012/13市场年度在天气方面炒作干旱,美麦价格冲上900美分/蒲式耳一线。2013/14市场年度的天气炒作则并未在长期内对盘面价格起到长期明显的提振作用。从2014/15市场年度来看,影响冬麦生长的气候关键时期在明年开春以后。整个冬季的关注点依旧是温度以及降雪状况。对于2015/16市场年度,则言之尚早。

(4)基金持仓。以上各个因素均出自对宏观经济走势以及基本面的分析,然而在研判期价走势时,资金层面的力量也不可小觑。基金持仓出现极值时,往往是行情即将出现大反转的预警信号。

综上所述,预计美麦2015年期价波动范围仍在500-800美分/蒲式耳,跌破底部支撑的可能性并不大,但是如果要铤而上行,也是“雄关漫道真如铁”。

2、国内市场

同样基于上述两大部分的分析,着眼于以下几个因素,对于2015年国内的郑麦市场,做出展望:

(1)中国宏观经济走势。12月17日,汇丰将2015年中国GDP的增速预期由7.7%下调至7.3%。而这一观点相较于业内同行7%的预期则明显更为乐观。对于2015年中国宏观经济的五大主题,汇丰概括如下:通胀压力持续明显;反通胀压力可能会促使政府出台更多广泛的货币宽松政策;基建投资和改革还将继续,成为拉动经济增长的关键因素;房地产市场的发展持续放缓,但是不至于崩盘;人民币不会出现大幅的贬值,但是中国政府会持续致力于增加人民币资本账户的可兑换性。

(2)政策面支撑。2014年小麦最低收购价政策未能如期上调以及新季托市麦的提早投放的确利空政策预期。但是从目前的大形势来看,农业政策的改革将会首先发生在大宗经济作物上,而对于主粮的相关政策则会保持稳健。所以,即便在丰产以及库存达到记录水平的情况下,为了保障国计民生以及社会稳定,小麦作为三大主粮之一,其价格水平仍旧受到政策的依托,持续以稳为主。

(3)平衡表分析

产量前景。2004-2014年期间我国小麦产量实现了“十一连增”,但是储备粮数量也像滚雪球一般越滚越大,市场粮源在政策的调节作用下基本延续“紧平衡”的格局。由于储备粮这个“缓冲垫”的存在,新粮产量前景预期对于内盘郑麦价格的影响程度不及美盘,但是作为平衡表中供给项方面最基本的因素之一,要想准确研判价格走势离不开对产量前景的关注。

消费需求。小麦下游产业主要就是制粉企业和饲料企业,工业消费相对有限。制粉需求方面,随着人们饮食结构的调整,近年来面粉消费 “旺季不旺”的特征愈加明显,节假日对面粉需求的提振作用趋于有限。饲料需求方面,如果单纯考虑经济性的话,小麦和玉米的替代作用主要是由其比价关系决定的。2014年8、9月间,小麦玉米价差再度出现倒挂,小麦饲用消费一度增加。但是随着价差关系的修正,小麦饲用量再度受限。但是,调研结果显示,其实影响下游饲料企业配方的因素有很多,包括当地价格、使用习惯等等。

(4)天气状况。2013年开春之后和收割季的天气条件对于小麦产量和品质产生了利空性的影响。2014年同期在小麦市场并未出现天气炒作,但是在玉米生长季则炒了一把河南62年未遇干旱。对于2015年天气的关注点仍就在开春之后和初夏收割季,以及秋播时节。

总而言之,2015年国家在主粮市场的政策倾向依旧是不可忽视的关键因素。在上述大环境下,预计郑麦价格仍将遵循往年V字型的季节性规律:春节之后至新粮上市前行情以稳为主,新粮上市之后价格开始呈现弱势,至年末消费旺季强势抬头。整体波动区间2500-3000元/吨,再度向上突破的可能性不大;而如果价格持续下挫则可能出现逼仓。

中粮期货 范婧雅

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。