中粮期货(年报):畜禽存栏下降 饲料消费放缓

报告要点

回顾2014年畜产品行情可谓几家欢喜几家愁,生猪价格跌跌不休,人们不断议论的猪周期并未到来,节日期间价格的反弹也只是昙花一现,相反鸡蛋价格可谓一枝独秀,“火箭蛋”频现,蛋价一次次刷新历史最高记录,不断惊爆人们的眼球……肉禽价格上半年维持颓势,现半年随着白羽肉鸡、黄羽肉鸡协会的相继成立,限产作用显现,孵化企业利润首先出现好转,肉禽价格也在年末出现回暖。

展望2015年,农业部4000个监测点生猪与能繁母猪存栏先后达到6年以来的低点,2015年生猪供应或将趋紧;蛋鸡存栏则出现了缓慢的增长,鸡蛋价格同比高达30%以上的涨幅也回落到了目前的25%左右,鸡蛋的供应将在2015年出现好转,蛋价将逐步向成本附近靠拢;肉禽养殖行业联盟陆续成立,去产能,增利润的目标得到企业的普遍认可。

2015年生猪与肉禽作为饲料消费的两个主要板块都有萎缩与调整的预期,全国饲料消费增速也难独善其身,料将继续放缓。

供需是农产品价格变化的决定因素,产量,进出口决定着玉米、大豆等主要农产品的供应情况,而饲料生产,畜牧养殖则决定着农产品的需求情况。目前我国是世界第一肉类产量大国,同是也是世界第一大豆进口国,我国的饲料生产与畜牧养殖情况,对农产品的价格起到至关重要地影响作用。值此岁末之际,通过此文与大家一起回顾2014年的点点滴滴,并对来年做出展望。

第一部分 生猪市场回顾与展望

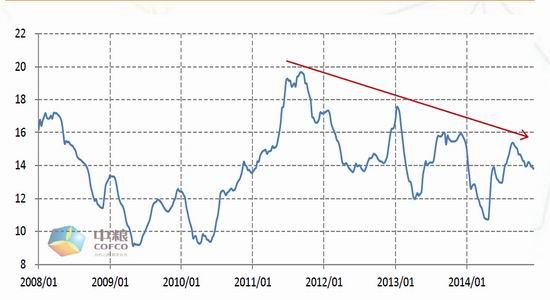

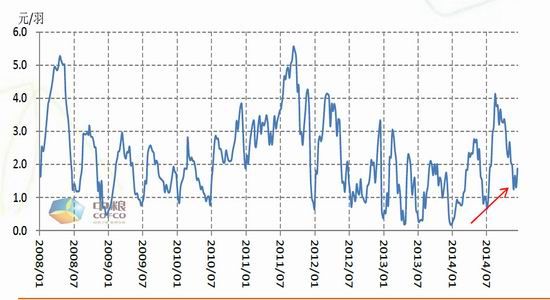

图1.1:全国主产区生猪均价走势

来源:中粮期货研究院

生猪市场回顾

如图1.1所示,生猪价格于2011年国庆前后见顶,便开始了长达3年的下跌过程。2014年1月份开始,生猪价格就开始进入下行通道,在3月底,生猪价格下跌至10.70元/千克,为3年以来的低点,直到4月份,随着商务部联合发改委连续两轮6.5万吨和8.8万吨冻肉收储的开展,猪价托底开始逐步回升。下半年猪价逐步回暖,盈利能力明显好于上半年,但是猪价每次上涨都是昙花一现,每次节日过后,生猪价格旋即出现回落,养殖利润始终在盈亏平衡点附近徘徊。往年岁末,我国北方地区有杀年猪的习惯,南方地区有腌制腊肉的习惯,猪肉消费强劲,拉动生猪价格上涨,但是今年岁末,猪价翘尾的行情却迟迟没有出现。

形成原因分析

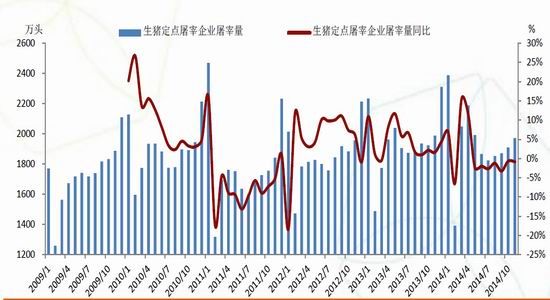

图1.2:全国生猪定点屠宰企业屠宰量 及同比走势

来源:农业部 中粮期货研究院

2014年前11个月生猪定点屠宰企业屠宰量21305.0万头,去年同期为21003.7万头,同比增长302万头。上半年屠宰量同比出现大幅上涨,在3、4月份出现了10%左右的涨幅,这一时期主要是由于年初猪价低迷,养殖户大多选择压栏惜售,但是春节前猪价并未出现起色,到了3、4月份集中出栏,生猪供应达到顶峰,猪价也在年内达到了低点。下半年屠宰量出现回落,但是回落幅度不大,维持在1%左右的水平。

生猪定点屠宰企业屠宰量占全国屠宰量的30%左右,2014年猪价低迷,但是生猪供应却出现了增长,生猪供应过剩的局面仍为出现明显改观,因此目前猪价并未出现好转。

后市展望

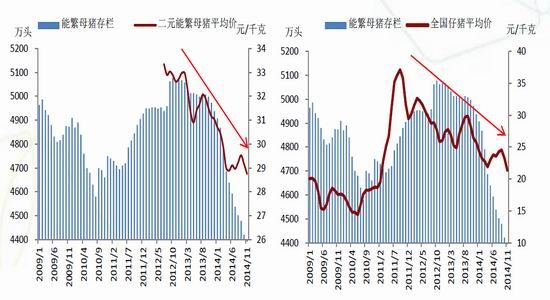

图1.3:农业部生猪存栏及活猪价格走势

来源:农业部 中粮期货研究院

图1.4:农业部能繁母猪存栏及仔猪价格走势

来源:农业部 中粮期货研究院

一方面,如图1.3、1.4所示,农业部4000个监测点生猪存栏与能繁母猪存栏在2014年高位回落,截至11月底,生猪存栏存栏同比回落7.91%,能繁母猪存栏同比则大幅回落12.17%。生猪存栏能够反映未来2-3个月生猪的供应情况,目前生猪存栏降幅不大,但是2015年1月份生猪出栏达到高峰,届时生猪存栏将出现明显回落,猪价亦将出现改观。能繁母猪则反映10个月之后生猪的供应情况,能繁母猪存栏从14年初开始出现回落,从4月份开始出现5%以上的大幅回落,按照10个月的时间推算,2015年生猪的供应将从2月份开始出现大幅回落,届时生猪供应将出现偏紧的局面。

另外,仔猪价格能够反应母猪养殖的盈利情况,二元母猪价格则反映了能繁母猪补栏的情况。如图1.4所示,从我们监控的数据来看,仔猪价格持续走低,并无回暖迹象,能繁母猪养殖利润持续走弱,二元母猪价格也处在单边下降的趋势,并且达到了有统计数据以来的历史低位,综合养殖利润与补栏的情况,能繁母猪存栏仍会处于下降的趋势当中。

综上所述,由于能繁母猪的持续下降,从2015年2月份开始,生猪出栏将会出现下降,并且下降幅度将会出现明显扩大,但是春节过后为猪肉消费季节性低点,猪价不会出现大幅上涨,全年生猪供应呈现偏紧的状态,猪价也将呈现高位震荡的态势。

第二部分 蛋禽市场回顾与展望

图2.1全国主产区鸡蛋棚前交易价

来源:中粮期货研究院

鸡蛋现货市场回顾与展望

2014年鸡蛋价格屡创新高,“火箭蛋”频现。 2014年新年伊始,鸡蛋现货价格持续下滑,3月底鸡蛋价格筑底,开始强势反弹,端午节前主产区鸡蛋棚前交易价达到了5.08元/500克的历史高点,端午节后蛋价大幅回落,回落幅度达到18%,但是同时老鸡出现了大幅淘汰,经过7、8月份鸡蛋季节性消费淡季之后,鸡蛋价格在中秋节前再次迎来了一波凌厉的上涨,蛋价轻松突破端午节时的高点。中秋节过后蛋价冲高回落,目前维持在4.5元/500克左右的水平。究其原因,我们在年初就已做过详细的解读,从2012年禽流感暴发以来到2014年初两年的时间里,蛋鸡养殖利润有14个月处于亏损状态,造成蛋鸡场空栏率增高,存栏下降,资料显示我国存栏2000-5万只得养殖场占比为84.5%,其存栏量占比为88.3%,这部分养殖户资金实力不强,抗风险能力较弱,长期亏损造成这部分养殖户退出行业,缩减产能,以致目前鸡蛋供应偏紧,价格暴涨。

图2.2:在产蛋鸡存栏与养殖利润走势

来源:芝华数据 中粮期货研究院

如图2.2所示,截至2014年11月底,在产蛋鸡存栏约为11.52亿只,回顾历史数据2011年7月份,在产蛋鸡存栏约为11.11亿只(与今年8月份时的11.17亿只相当),经过6个月到2012年1月份时在产蛋鸡存栏就恢复到了12.68亿只的水平,鸡蛋价格相对于6个月前下跌了1000元/吨,蛋鸡养殖利润也出现了亏损。今年在产蛋鸡存栏从9月开始恢复,预计6个月后也就是2015年2月份即可达12.5亿只左右的水平。届时鸡蛋价格将逐步向成本线附近靠拢,整个2014年较高的的养殖利润将难以为继。

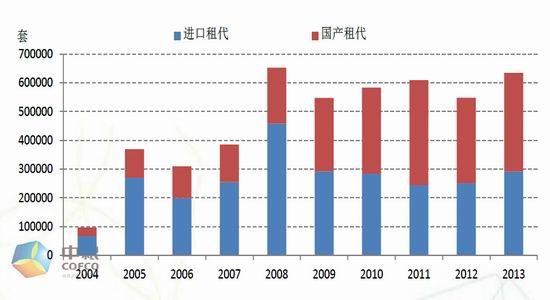

在产蛋鸡存栏恢复,还需要上游祖代蛋种鸡的配合,如图2.3所示,2013年租代蛋鸡引种量达到了63万套,维持在产蛋鸡存栏12-13亿只需要40万套左右的租代蛋鸡存栏,祖代蛋种鸡的引种量应经能够满足需求。2014年上半年祖代蛋鸡陆续开产,4个月后新孵出的父母代蛋种鸡也将陆续开产,2015年商品代蛋鸡供应将会明显好转,14年春季商品代鸡苗补栏高峰时,有价无市的局面将不会出现。

图2.3:祖代蛋鸡引种量

来源:中国畜牧行业协会 中粮期货研究院

另外,年末进入鸡蛋消费旺季,鸡蛋价格本应出现回暖,但是整个12月份蛋价阴跌不止,也充分放映了目前鸡蛋供应相对于年初出现了明显的好转。鸡蛋价格从端午开始同比涨幅维持在35%以上的水平,年末也已回落到了目前的20%左右的水平。

综合在产蛋鸡存栏情况以及鸡蛋价格的走势情况,我们预估在产蛋鸡存栏在2015年将会出现明显恢复,随着鸡蛋供应的增加,蛋价将逐步回落。

鸡蛋期货市场回顾与展望

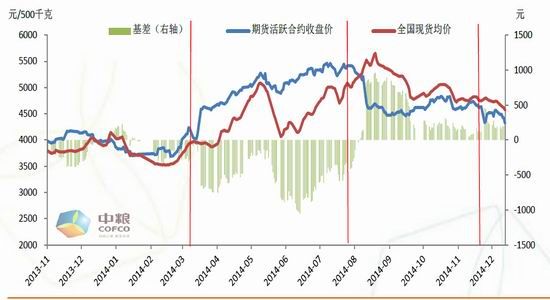

图2.4:鸡蛋期现货价格及基差走势

来源:中粮期货研究院

2014年鸡蛋期货已上市满一年,我们以鸡蛋期货连续活跃合约转月日期为时间节点将鸡蛋期现基差分为四个阶段:第一阶段(2013.11.8-2014.3.24,对应1405合约)此时鸡蛋期货刚刚上时,市场缺乏指导,交投不十分活跃,期限价格吻合度较高,基差走势平稳;第二阶段(2014.3.25-2014.7.24,对应1409合约)经过端午期间的暴涨,市场普遍看多1409,期价逐步走高,现货方面则由于节后需求回落,出现较大跌幅,基差扩大,临近交割月才逐步收敛;第三阶段(2014.7.25-2014.11.28,对应1501合约)由于提保,部分多头资金获利离场,以及市场对于1月存栏恢复的预期,期价承压下跌,基差再次扩大,但是,国庆后蛋价并未大幅回调,市场重新认可1月鸡蛋供应偏紧的局面不会改观,期价上涨,基差逐步收敛。第四阶段(2014.11.28-至今,对应1505合约)1501合约持仓限制降为100手,持仓量大幅下降,多头资金转月1505,大幅拉升了05合约的价格,基差逐步收敛,年末鸡蛋现货价格逐步回落,期价也随之回落,目前期货贴水现货200元左右。

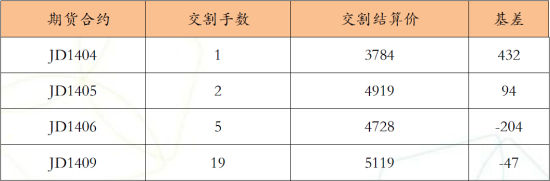

图2.5:主产蛋鸡养殖效益走势 期货合约 交割手数 交割结算价 基差

来源:中粮期货研究院

鸡蛋期货上市至今共有4个合约参与交割,如图2.5所示,通过交割情况的统计我们可以发现有以下趋势:1.交割量逐步增加,市场参与度提升;2.机构客户参与者稳步提升。通过对于基差走势以及交割情况的分析,我们发现鸡蛋现货价格对于期货价格有较强的指导意义,现货价格对期价起主导作用。

针对目前1505 合约,我们持偏空的策略。

正如上文所述,一方面,在产蛋鸡处于恢复阶段,另一方面,通过成本分析,简单养殖成本也有下降空间。饲料成本是鸡蛋成本的重要组成部分,作为主要能量原料和蛋白原料的玉米、豆粕价格将主导鸡蛋价格。豆粕供应过剩,长期熊市的格局我们无需多言,玉米一是今年玉米临储价格与去年持平,二是今年中粮中纺玉米临储指标减半,国家控制临储收购量的意图明显,15年玉米价格难有今年的涨幅。根据原料成本测算主产区鸡蛋成本价格约在3.8-3.9元/500克,棚前交易价也将在3.9-4.0元/500克波动, JD1505应在4150-4250区间波动才算合理。

图2.6:主产区肉毛鸡价格走势

来源:中粮期货研究院

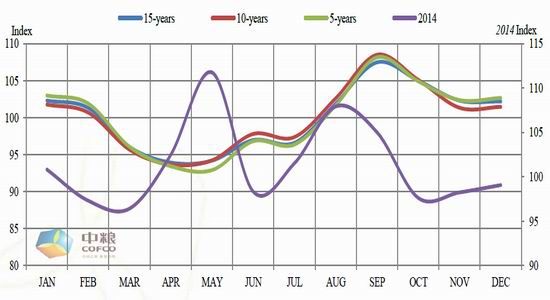

最后,如图2.6所示,鸡蛋价格季节性走势反映出每年蛋价启动都是从6月份开始,最近5年的季节性图表还反映出5月鸡蛋价格为季节性的低点。2014年的价格高点出现在5月,一方面是由于在产蛋鸡存栏大幅下降,另一方面就是由于端午节在6月初,5月中旬企业集中备货,推高现货价格。而同样的情况在2015年不会出现,鸡蛋价格难以在15年5月出现较大涨幅。

第三部分 肉禽市场回顾与展望

图3.1:主产区肉鸡养殖效益走势

来源:中粮期货研究院

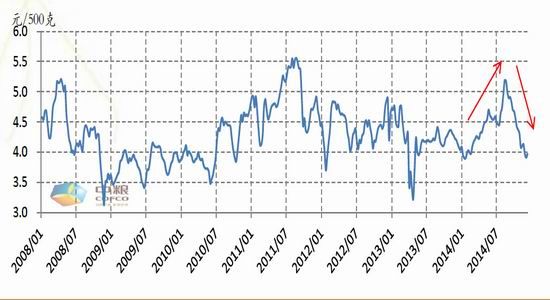

如图3.1所示,2014年1-8月份肉毛鸡价格走势良好,累计涨幅达到26.89%,9月份开始,进入消费旺季,价格本应上涨,但是肉毛鸡价格却持续下跌,一度跌破年内的低点,年末才出现企稳的态势。

2014年对于我国肉禽养殖行业来讲注定是不平凡的一年。2014 年1月8日,中国畜牧业协会禽业分会白羽肉鸡联盟正式成立,白羽肉鸡联盟年内召开两次会议,严格控制2014年祖代肉鸡引种量至109万套左右,同时要求联盟企业7月底前淘汰50周以上祖代鸡,产能合计缩减10%左右,并且将祖代引种量配额审批权上交农业部,由农业部进行监管。同时,黄羽肉鸡企业于年初主动减产 20%, 为 2014 年的盈利提供保障。12月18日再次传来消息,中国畜牧业协会白羽肉鸭工作委员会成立,委员会负责人特别强调协会成立的背景是:行业透明度不高,信息资源不对等;产业发展无序,造成产能剩;2013年“H7N9流感”事件影响,使公众消费信心受到打击,导致白羽肉鸭产业跌入谷底。

图3.2:全国白羽肉雏鸡均价

来源:农业部 中粮期货研究院

白羽肉鸡,黄羽肉鸡以及白羽肉鸭产量占到我国禽肉产量的85%以上,三个行业一系列的举措,都表达出了去产能,增利润的心声。如图3.2所示,我们以白羽肉雏鸡价格为例,白羽肉雏鸡价格在2014年呈现上升趋势,通过行业自救,白羽肉鸡行业显现复苏迹象,育种,孵化等行业链上游的企业盈利逐步好转。随着上游供应的减少,养殖企业禽肉产量增速或将下滑,但是养殖利润将会出现好转。

第四部分 饲料消费展望

图4.1:我国饲料产量分品种产量情况

来源:饲料行业协会 中粮期货研究院

根据饲料行业协会每年公布的饲料产量情况,折算成配合饲料产量如图4.1所示,生猪饲料,蛋禽料和肉禽料每年产量约占全部饲料产量的的86%,生猪饲料产量约占全部饲料产量的的52%,只要能够把握住这三种饲料产量的走势,我们也就掌握了全国饲料产量的情况。饲料行业协会2014年上半年公布数据显示,全国饲料总产量8300万吨,同比下降3%。按饲养品种划分,猪饲料3830万吨,同比增长0.3%;蛋禽饲料1330万吨,同比下降8%;肉禽饲料2200万吨,同比下降7%;水产饲料480万吨,同比下降10%。从历史情况来看,每年上半年都为饲料消费的淡季,上半年饲料产量约占全年饲料产量的40-45%,2014下半年饲料产量将出现明显增长,但是全年产量预计将呈现回落态势。

对于2015年情况,一方面,我们来看畜禽养殖情况。

本文的前三个部分已经对主要的畜禽养殖品种作了详细的分析,存栏量的下降,利好畜产品价格,但是利空饲料消费。生猪方面,猪价低迷,能繁母猪存栏处于历史低位,2015年随着生猪供应能力的减弱,生猪存栏也将出现回落,生猪饲料消费也将步入低谷,按照2014年能繁母猪的存栏情况,并且考虑到能繁母猪PSY值(年均提供断奶仔猪数)的上涨,2015年生猪出栏将比2014年减少2500万头左右,则生猪饲料消费量将4 %左右的降幅;肉禽行业,主动开展去产能,增利润的措施,目前终端养殖上游的孵化企业,利润已经出现好转,15年肉禽出栏也将出现回落;只有蛋禽饲料消费或将出现好转,2014年较高的养殖利润,吸引了众多养殖户重回市场,龙头企业更是趁势扩充了产能,按照我们的预估,2015年在产蛋鸡存栏维持在12.5-13亿只水平,蛋禽饲料相比2014年则有6%左右的涨幅。综合来看,蛋禽饲料上涨的幅度难以弥补生猪以及肉禽饲料的降幅,15年整体饲料消费处于下降趋势。

另一方面,从肉类消费角度分析。

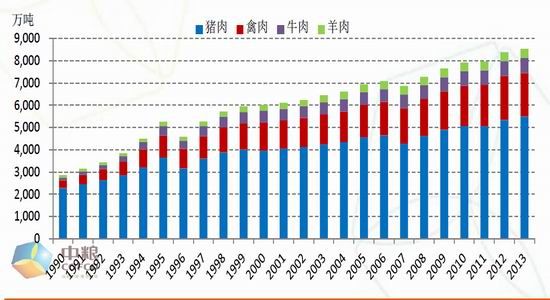

如图4.2所示,2013年猪肉产量占到我国肉类消费量的64%,从1990年占比76%呈现逐年递减的趋势,禽肉消费量占到我国肉类消费量的22%,保持稳定。随着城乡居民支配收入的不断增长,肉类消费的差异化将更加明显,高收入人群更多的去选择消费价格较高的牛、羊肉以及水产品,以牛肉为例,2012年我国进口牛肉只有5.8万吨,2013年达到28万吨,增长了将近5倍,而且牛肉价格也呈现单边上涨之势,如图4.3所示。2014年肉类大会,我国肉类协会会长孟庆国就曾做出这样的评述,目前我国低端肉类如猪肉、鸡肉产能过剩,而高端肉类牛、羊肉产能不足。由于我国自然条件所限,难以大规模养殖牛、羊等反刍动物,因此国家陆续放宽巴西,澳大利亚,新西兰等国的牛肉进口,并且降低这些国家的关税,廉价的进口牛肉今后也必将会冲击我国猪肉、禽肉的消费市场。

图4.2:我国肉类分品种产量情况

来源:国家统计局 中粮期货研究院

图4.3:农业部周度牛肉价格走势

来源:农业部 中粮期货研究院

上述内容,主要针对畜禽养殖情况,肉类消费趋势进行分析,宏观经济方面的因素也值得关注,国家严控“八项规定”、严控“三公经费”、空前强大的反腐力度等背景下,一定程度上引发了高档餐饮业、烟酒、奢侈品等销售业绩的大幅下降。餐饮场所的消费降低,对猪、家禽、水产的集中消费也有一定的抑制;消费观念的改变,平时生活质量的提高,使得往年节日期间大鱼大肉的现象有所减少。总之,养殖存栏量的下降,畜产品消费需求的减弱,将对上游的饲料消费形成抑制。

中粮期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。