中粮期货(年报):糖市去库存与方向转换

报告要点

国内方面,13/14榨季国产糖连续第三年增产,产量达到1331.8万吨,但由于进口冲击,国产糖销量旺季不旺,再加之临储政策缺位,榨季末库存创出历史新高。2015年,糖市的关键词归结为以下三点:减产周期、进口控制、去库存。若进口总量得以控制,在国内减产的大背景下,外盘对国内价格的影响有望减弱,食糖消费量继续保持增长步伐,今后两个榨季库存压力将会逐步减轻,糖价有望逐渐企稳回升、震荡上行。

国际方面,13/14榨季国际糖市仍然供应过剩,巴西、泰国之间的出口竞争令糖价下行,四季度原油价格快速下挫、巴西雷亚尔大幅贬值对国际糖价造成沉重打击。目前国际糖市供需格局错综复杂,巴西、印度、中国等各主产国均面临糖企的资金困境与倒闭风险。14/15榨季几大主产国产糖量相比上榨季下降约400万吨,但国际原糖可供贸易量的变动仍难以确定。

第一部分前情回顾

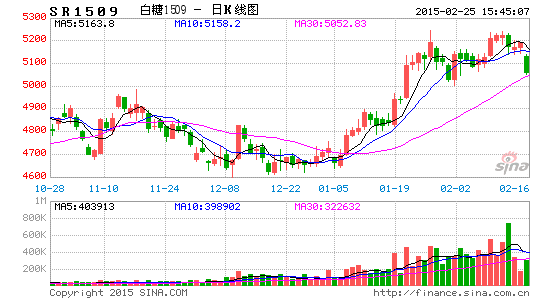

2014年,糖价走势波澜壮阔,有两条主线影响糖价运行:一是旧榨季供应盈余导致期货、现货价格持续走弱,前三季度南宁地区现货价格从年初跌破5000元/吨一路下跌至榨季末最低时的3960元/吨,跌幅超过20%;期货主力合约从年中最高点5133元/吨(1501,6月23日)探至最低的4163元/吨(1501,9月22日),跌幅达到18.89%。二是新榨季减产预期与进口控制的炒作令价格运行趋势反转、触底回升,9月末期货价格在美糖提振下触底反弹,四季度脱离底部区间,维持震荡走势。年末上演激烈的逼仓大战,1501合约临近交割,多方笃定由于交割仓库限制空头无法生成足够仓单,从12月10日起发动多逼空攻势,1501合约一度上涨至4913元/吨,相比南宁地区现货售价高出600元以上,亦比日照地区报价高出150元/吨(算上日照90元/吨的升水),期价在多头的助推下显示出诱人的交割利润。年报提交时,虽然1501合约已经下跌至4650元/吨,但并未见到持仓量的明显下降,逼仓行情仍然未有定论,但从数据可见,仓单加有效预报的总和已经比逼仓前增长了73%,空头逐渐表现出浓厚的交割兴趣和交割能力。

从基本面看,产量方面,13/14榨季国产糖连续第三年增产,产量达到1331.8万吨,同比增长1.91%。销售方面,虽然经历了去年春节、今年夏季消费高峰、中秋三个食糖消费旺季,但一路走来旺季不旺。再加之临储政策缺位,榨季末国产糖库存创出历史新高,达到191.41万吨,比去年同期高254.46%,亦高于07/08榨季154万吨的历史纪录。在此过程中,进口糖的冲击挤占了部分国产糖市场,13/14榨季进口量达到402.41万吨,比上榨季增长9.98%,略低于11/12榨季的426.16万吨。近三年国内进口原糖精炼产能的快速增长彻底改变了国内市场的供应结构,精炼企业逐渐控制了沿海主要销区。

14/15榨季,甘蔗收购价格下降至400元/吨,连续第三年下滑,且降幅持续扩大,甘蔗种植面积大幅减少,11月初我们对广西主产区进行了调研,结果显示本榨季广西全境甘蔗种植面积下降13%-15%,成为甘蔗减产的根本原因,再加之夏季两场台风侵袭,预计14/15榨季国内食糖将产量下降至1150万吨左右,较上榨季减产180万吨左右,至此,持续三年的增产周期结束,国产糖将步入新一轮减产周期。

图1.1:国产糖产量(万吨)与南宁地区现货价格走势(元/吨)对比

数据源:中粮期货

国际方面,13/14榨季国际糖市仍然供应过剩。全球第二大食糖出口国泰国的食糖产量同比增长10%至创纪录的1129万吨;由于降雨过多导致糖厂开榨推迟,印度食糖产量下降至2380万吨,低于榨季初预估的2500万吨,但印度出口补贴政策一波三折,扰动市场神经。年初,巴西中南部甘蔗主产区遭遇了严重的干旱天气,导致甘蔗单产大幅下降,令国际糖价从1月份最低时的14.7美分/磅(3月合约,1月28日)上涨至18.47美分/磅(5月合约,3月6日)。二季度巴西产量预估与印度出口补贴问题令国际原糖价格大幅波动。三季度,巨大的现货供应压力充斥着国际糖市,巴西新糖大量上市,对泰国陈糖出口形成冲击,令泰国原糖基差自2009年以来首次相对ICE盘面出现贴水。四季度,14/15榨季开始,北半球各国陆续开榨,印度甘蔗产量预计恢复至2500-2550万吨,而泰国由于夏季干旱导致国内产量下降至1150万吨左右,总体来看印度的增产完全弥补了泰国产量的减少,对糖价影响甚微。但原油价格快速下挫、巴西雷亚尔大幅贬值对国际糖价造成沉重打击,四季度WTI原油期货价格下跌超过40%,最低探及53.6美元/桶(1月合约,12月16日),巴西雷亚尔四季度最大贬值15.21%,最低至1美元兑换2.7384雷亚尔(即期汇率,12月16日),受此影响,美糖主力合约跌破年初低点,至14.62美分/磅(3月合约,12月17日)。

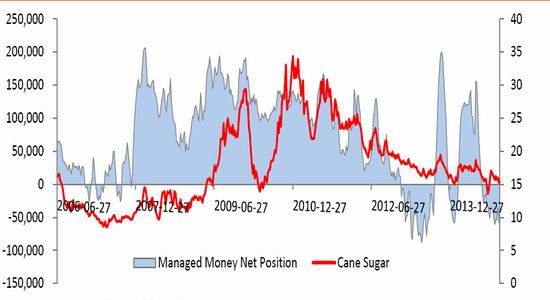

2014年,原糖期货期权市场上管理基金最大净空头寸为15.64万张(6月24日),之后随着美盘期货价格的下跌,管理基金空头头寸大幅增加,8月初从净多头转为净空头,至12月9日,管理基金空头头寸为22.67万张,多头头寸为17.13万张,净空头寸达到5.54万张。

图1.2:郑糖主力合约(元/吨)与ICE原糖主力合约(美分/磅)价格走势

数据源:中粮期货

图1.3:巴西、泰国原糖即期现货价格(美分/磅)

数据源:中粮期货

图1.4:管理基金持仓与ICE糖价走势对比

数据源:CFTC

第二部分国内市场展望

2015年,糖市的关键词归结为以下三点:减产周期、进口控制、去库存。

1、种植面积继续下降

14/15榨季糖市迎来减产周期。根据我们对广西主产区作物种植利润的调研,甘蔗收购价格下降至400元/吨后,按广西平均亩产4.44吨甘蔗计算蔗农每亩地净收入仅为277元,相比种植速生桉、柑橘、香蕉、火龙果等经济作物每亩1000-3000元的种植利润明显偏低,再加之糖厂资金紧张,兑付甘蔗款困难,预计新榨季甘蔗种植面积将继续减少,即使气候风调雨顺,15/16榨季也难逃继续减产的趋势。

2、下游消费保持增长

近年来进口量的增长增加了国产糖的销售压力,同时其全年连续供应的特点逐渐熨平了国内食糖采购的季节性特征。13/14榨季政府倡导的限制“三公消费”等举措抑制了食品行业的季节性需求,导致传统的春节消费旺季、夏季饮料消费高峰、中秋消费旺季等几个关键时点的国产糖销售量并未出现明显好转,但从真实的统计数据来看,用糖行业中糖果与碳酸饮料产量同比大幅增长,13/14榨季累计增速分别为21.35%和16.51%,相比之下其他用糖行业增幅较小,含糖食品折糖量累计增幅为

9.24%,因此估算13/14榨季食糖消费量达到1510万吨。由于今年白糖价格大幅下跌,市场十分关注白糖对淀粉糖的替代问题,但据我们了解,在糖果及碳酸饮料中使用的麦芽糖及果葡糖浆配方相对稳定,大企业对其变更非常谨慎,目前价格下白糖难以大规模代替淀粉糖。但鉴于人口增长与城镇化的继续推进,预计国内食糖消费量仍将维持增长态势。

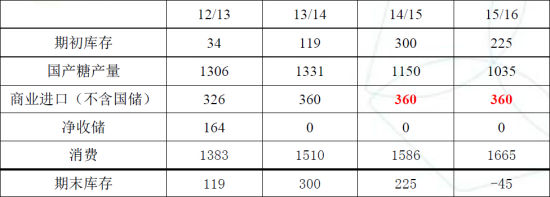

表2.1列出若保守估计今后两年食糖消费增速放缓至5%对今后两个榨季期末库存的影响。可以看出,若进口总量不再继续增长,国产糖减产与消费增长将会加快去库存进程,期末库存有望逐步好转,食糖销售压力有望得到缓解。

表2.1 国内食糖供需平衡表

3、进口控制是关键

受国际原糖价格大幅下跌影响,本榨季前六个月进口到港量大幅增加。目前,包括在建产能在内国内进口加工糖厂产能已经达到约1000万吨/年。原糖产能的扩张令控制原糖进口的难度非常大。下半年,三拳出击试图对进口进行调控。

其一,8月上旬的大连糖会上通过了《原糖进口加工企业(集团)自律公约》,成立了原糖进口加工委员会,希望对原糖进口进行统筹管理。

其二,10月13日商务部、海关总署联合发布了2014年71号公告,将进口关税配额外食糖纳入自动进口许可管理,11月1日起开始实行。但该举措仅能调节原糖进口节奏,难以控制进口总量。

其三,11月末原糖进口加工委员会达成协议,要求2015年配额外进口总量参照2014年执行,配额外自律总量为190万吨,几家大型企业均仅获得30万吨额度。13/14榨季进口总量为402万吨,若2015年1-9月配额外进口量控制在190万吨,算上配额内的100万吨以及14年四季度进口到港量110万吨,那么14/15榨季进口总量仍为400万吨,与上榨季持平。同时,除了糖协达成的总量控制协议外,人民币的贬值趋势将增加精炼厂的进口成本,影响原糖进口利润,从而影响进口量。但归根结底总量控制仍是关键。

图2.1:日照现货进口利润(元/吨)

数据源:中粮期货

国内市场展望:在国内减产的大背景下,虽然库存高企抵消了部分国产糖的降幅,但若进口总量得到控制,同时食糖消费量继续保持增长步伐,今后两个榨季库存压力将会逐步减轻,糖价有望逐渐企稳回升,呈现阶段性震荡上行走势。

但反弹的节奏和高度将受几方面因素影响:一是糖料目标价格管理政策推出的时间和补贴金额,直补政策的推出大体利空糖价走势,但参考我们调研所得的蔗农比较收益可知,倘若补贴金额难以影响蔗农种植意愿,对糖价的影响将是短暂的;二是在国内外价格严重倒挂时进口增量的控制力度和执行情况;三是未来国储糖放储的时间和方式,目前国储糖存量预计有700万吨左右,国储糖的存在将抑制糖价的上涨幅度,因而是不会让市场出现平衡表所示15/16榨季末-75万吨的供需缺口的,但由于国储收购的成本所限,糖价在上涨至5800元/吨之前预计国储拍卖将不会进行。因此,在这些相对利空因素的影响下,未来糖价将可能走出阶段性上涨行情。

站在目前时点上,短期来看,逼仓行情结束后若不出现天气炒作,随着广西、云南糖厂集中开榨高峰的到来,国产糖供应压力增大,糖价有望继续承压下行,拖累期货价格走弱,届时或许为长线做多的良机。待二季度新糖销售过半,糖厂资金压力缓解,现货走势企稳,期货价格有望回升。

第三部分国际市场展望

1、国际糖市

今年四季度,美元升值、原油暴跌两大系统性风险重挫国际糖价。10月30日美联储正式宣布结束长达六年的量化宽松政策,由此美元彻底摆脱贬值周期进入长期升值通道。美元升值将对以美元计价的国际大宗商品价格形成打压。

原油是大宗商品的风向标,11月27日OPEC等传统石油产出大国选择不减产以保住市场份额,目的是挤出新兴的页岩油、油砂等高成本油品的开采。有调研数据显示,中东地区平均石油开采成本仅为10-17美元/桶,前苏联地区平均开采成本仅为18-25美元/桶,俄罗斯近岸地区开采成本只有15-21美元/桶,因此目前的价格距离这些传统产油大国的边际成本相差甚远;而加拿大油砂平均成本在89美元以上,目前油价已经行至55美元/桶附近,可见OPEC的最终目标是要挤出美国页岩油的开采。目前美国页岩油产量占美国日均原油产量的50-60%,页岩油的开采是近三年来美国原油产量大幅增长的根本原因。对于美国页岩油行业来说,市场通常认为其成本在70美元以上,但事实上不同的产区有很大区别,比如Bakken地区,产量仅次于德克萨斯的Permian和Eagle ford,日均产量约120万桶,占美国原油日产量的10%以上,该地区大部分钻井的平均成本仅42-43美元/桶,加上10美元的运输成本,至美湾和美东地区的成本大约为52-53美元/桶,而德克萨斯的两大产区平均成本在50美元/桶附近,加上运费与Bakken成本接近。因此这场价格战的目标至少会打到美国页岩油成本线以下,以减少其增量。虽然新增产能会受到扼制,但原有成熟钻井仍将继续生产,美国原油产量短期内不会下降,而OPEC依然开大马力生产,供给的增加将令国际原油价格维持弱势运行趋势。美元升值与原油下跌共同作用,具有能源或金融属性的大宗商品价格将会承压下行。

国际糖协(ISO)11月份公布了年内第二次对14/15榨季全球糖市产量预估数据,将全球糖产量下调83.7万吨至1.829亿吨,相应的过剩量从8月份预估的131万吨下调至47.3万吨,而消费预估值不变,相比上榨季增长2%至1.824亿吨;同时ISO预计15/16榨季全球将出现200-250万吨的供应短缺,为六年来首个缺口。但ISO认为过去几年结余下来的库存量过大可能会削弱今年的上涨动力,并对国际糖价后市的上涨速度持谨慎乐观态度。

2、巴西

Unica近期发布的14/15榨季作物产量预估报告中称,干旱对作物的影响小于预期,中南部地区甘蔗产量预计为5.67亿吨,高于8月份预估的5.46亿吨,相比上榨季下降4.96%;糖产量预计为3193万吨,高于8月份预估的3136万吨,相比上榨季下降6.89%;乙醇产量预计为258.1亿升,高于8月份预估的240亿升,相比上榨季增长0.99%。同时,Unica预计15/16榨季中南部地区糖产量将减少至2900-3030万吨,乙醇产量下降至255-261亿升。

14/15榨季前八个月巴西共出口原糖1638.6万吨,同比减少240.9万吨。随着北半球新糖集中上市,巴西陈糖出口压力不减。

由于四季度宏观形势发生急剧变化,令巴西新榨季原糖生产具有很大不确定性。一方面,乙醇价格相对坚挺令巴西乙醇生产收益好于原糖,而巴西大选后上调了汽油价格有利于刺激未来含水乙醇消费量的增加,同时巴西政府正在积极推行上调无水乙醇添加比例(从现行的25%上调至27.5%),若实施,下榨季将增加10%左右无水乙醇消费量。因此总体来看,无水乙醇与含水乙醇销量增长的预期将促使糖厂上调乙醇用蔗比。但另一方面,美元进入升值通道,巴西货币雷亚尔有望继续贬值,在货币贬值的强烈预期下糖厂出于利润刺激或偿债需求都将更愿意生产原糖,而减少乙醇生产比例。若原糖用蔗比上升,将增加国际糖市的供给压力。短期看,由于巴西国内汽油价格受到政府管控,油价下跌对巴西国内能源消费的影响并不大,但不排除政府出于控制通胀的目标,在巴西国有石油公司不亏损的前提下下调国内汽油价格,从而减少含水乙醇的消费。

对于15/16榨季,目前进行产量预估为时尚早,虽然9、10月份的干旱对甘蔗出苗造成些许影响,但11月份降雨量已经恢复至历年平均水平,新榨季甘蔗产量将更依赖于12月至2月份期间降雨情况而定。但由于前期干旱影响,或许新榨季巴西糖厂会选择延迟开榨。

图3.1:巴西中南部地区原糖用蔗比

数据源:Unica

3、印度

11月中旬,印度最大的甘蔗生产区域北方邦糖厂开榨,虽然开榨时间略晚于初步计划,但目前生产进度好于去年同期。印度糖厂协会(ISMA)公布的预估数据显示,因主产区马邦及卡纳塔克邦甘蔗单产增加,印度14/15榨季糖产量预计增加至2500-2550万吨,国内消费量预计为2400万吨,连续第五年出现供应过剩局面。

三季度印度政府将食糖进口关税自15%上调至25%,为保护国内糖厂免受国外低价糖冲击,业界要求政府将关税水平上调至40%。同时,印度出口补贴政策有望延续,但具体时间仍然是个未知数。据称补贴数量为140万吨,补贴金额将为4000卢比/吨(折合64美元/吨),高于13/14榨季的3333卢比/吨的初始金额,足以让印度原糖在国际市场具有竞争力。若补贴得以恢复将对国际原糖出口市场形成压力。

4、泰国

泰国从12月1日起开榨,由于今年5-6月份天气干旱导致甘蔗减产,预计甘蔗入榨量将不足1亿吨,少于上榨季的1.0366亿吨;糖产量预计下降至1050万吨左右,相比上榨季减少80万吨。泰国政府称,将批准20万吨原糖用来生产乙醇,减缓出口压力,但具体额度分配尚未决定。但事实上,该额度仍然太小,难以对国际供应产生实质性利好。由于泰国国内甘蔗生产收益相比木薯、水稻等作物更高,因此未来甘蔗种植面积有望继续增加,对国际糖市将形成长期供应压力。

5、印尼

印尼政府在12月份公布了2015年一季度进口配额,相比2014年一季度减少了20万吨至62.5万吨。市场预期印尼为保护国内糖厂将会下调明年进口配额至250万吨或以下,低于今年的280万吨。若进口量下调将导致国际原糖贸易盈余的增加,因此印尼的进口政策对国际市场将会产生重要影响。

国际市场展望:站在目前时点来看,国际糖市供需格局错综复杂,糖价连续四年下行,已经跌破全球各主产国生产成本,巴西、印度、中国等各主产国均面临糖企的资金困境与倒闭风险。细数14/15榨季供应变化,印度增产超过100万吨,中国约减产180万吨,泰国约减产80万吨,巴西约减产230万吨,几大主产国产糖量相比上榨季下降约400万吨,即便如此并不能判断全球糖市就此进入减产周期。巴西新榨季产量增减和糖醇比的变化、印度出口补贴力度、印尼进口额度仍然未定,国际原糖可供贸易量仍存变数。近年来中国在国际糖市的作用越来越举足轻重,若中国对原糖进口采取严格管控措施,将会令国际糖价继续承压。

中粮期货 韩旭

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。