�����ڻ�(�걨)������ѹ������ �����������

���� ��Ҫ����

�����ݹ�2015������ƣ�ȫ����֬���Ϲ����������Խ����г��Ϸ��ͣ�ȥ��滯�����������г����г�������CBOT��Ԥ�Ƶײ������ų���������2014��͵�912���ֵĿ��ܡ��г�ֹ�������뿴�����¼���ֲ����Լ�������������2015���ϰ��꣬ȫ����г���ƫ�����°����ֹ������������������ȫ����ƫ�ߣ������ռ����ޡ�

���������ɷ��棬�ܵ������������½����⼦����ȥ���ܻ�����Ӱ�죬2015 ���ϰ�������ǰ����������������Ԥ���»����������ϰ�������ǰ�����ֹۡ����������������ָ������ɻ�ӭ���������ڡ����ǣ������ܵ�DDGS�����ˮ������ƽ�ȣ����������������ޡ���2015���ϰ��꣬������Ԥ���������°����ֹ��������

������֬���棬������ʱû�����㣬���������ٺ���죬�ϰ�����֬�г����������Է�ת���۸�������Ϊ�����°��꣬�������ȼ�����Ѵ�Ź�ʡ�������ֲ����Ӧ���ٷŻ�����֬ȥ������Ԥ�ڵ�����ܹ���������Ļ�����ô��֬������������������ȫ����֬���Ϲ�Ӧ���ɵĴ��֣������ռ����ޡ�

����CBOT�����ڵ͵����800-900���֣���˲���Ļ��������ijɱ�����2500-2700Ԫ/�֡������ijɱ�3800-4100Ԫ/��֮�䡣�����ϣ��ϰ�����ƫ��˼·Ϊ�����°�����ƫ��˼·������

��������ָ��ȫ��Ԥ����������Ϊ5300-7300�������ָ��ȫ��Ԥ����������Ϊ4500-6800��������ָ��ȫ��Ԥ����������Ϊ5500-7600�������ϣ��ϰ�����ƫ��Ϊ�����ļ��ȿɹ�ע�������ᡣ

������һ���� ����ƪ

����һ��2014����г�����ع�

����ͼ��CBOT��ָ����DCE���������ƱȽ�

����������Դ���Ļ��ƾ� �����ڻ��з���

�����ݹ�2014����г���CBOT���������������������ֵ����ơ�������������ȴ������Ч�IJ�����ȫ�������Ÿ�֣����ʴ���ӽ�������ɹ��ȡ���֮��ȣ������г���ʳƷ�����������ߵ������п�����û�����Ե����������ơ��ܵ�����2014������ⶹ�����Ƴ���4���Σ�

����1��1��2����5��22��(���ǽ�)��2014������������ѹ��δ����ֹ����ǰ�еIJ�����������ʢ�ij�����������浣���������ϼ��أ��������ֵ������ֵĺ����Լ��ӳ��ո������������֮·����˳�������������������ơ������ӹ���ά��ǿ����ѹեˮƽ���������������Ÿ��Խ��ͻ������֮��ȣ����ڶ�������ƣ�����й�������������Ϯ�����������嵭���й�ȡ�������������ͳ�ͣ��ͦ�ɣ������������۸���ǿ�������£��ڶ����ȿ�ʼ���������߸ߣ����ֲ������顣

����2��5��23����9��26��(�����µ���)��5����Ѯ֮�������������Ϊ���ʴ��г���������������ѹ���˺�¼��������ֲ�������õ���ֲ���������ѹ����һ���г������֣����ʴ��г�δ�������������ԣ��Ԥ�ڲ��ϼ���������ߵͣ�����෭�ա��ܴ�Ӱ�죬���ڶ���Ҳ����ˮ��������ֳ���ԣ��������������»�����������������ɫ������������������Դ�ѹ���ɼ۸���֮��ȣ�������λ��ͦ��������ʳƷ�������������������֧�š�

����3��9��27����10��31��(������)�������ո�Ľ��У������Ľ��굼�������ո�����֮���ڵ���ʢ��USDA�������Ԥ�ڣ��������´�IJ������Ի��⣬�������Եײ��ԡ����ͬʱ���������ٶ��������������г�����������ѹե�������ͣ����������ɹ����������������������г���ͬ�����������������մ���ʽ����ʱ�մ����Ŀ��۸�����ߵ������ߵ͡�

����4��11��1������(��)������½������������������ʢ�������ɹ������������������������顣��������������ԭ�ͱ���ͬ��Ҳ�ڽ���Ӱ���������ƣ�����������ǰ�С����ڳɱ����»������ڴ�����Ҳͬ����Ӱ���������ơ���֮��ȣ������ڹ����嵭�����´졣

��������2015��ȫ�����г��������

����2.1 ȫ������������

����������ũҵ��(USDA)���¹�����12 �µ��¶ȹ��豨�棬2014/15 ���ȫ�����Ԥ��3.12 �ڶ֣��������2.85 �ڶ�����2750 ��֣���2011/12 ���ȫ�������ȫ����Ѿ�����������ָֻ�����������Ҫ�����������Լ�����2014/15 ��������ڶ��������빩��������ȣ����ѵ���������ҪѷɫһЩ��ȫ���������2014/15 ��ȵ�2.86 �ڶ֣��������2.72 �ڶ�����1346 ��֡�ȫ����Ѿ���������������裬��������ĸ���ԡ�

����ͼ��ȫ��������Ա� ͼ�� ȫ����Ա�

����������Դ��USDA �����ڻ��з��� ������Դ��USDA �����ڻ��з���

����2014/15 ���ȫ����ˢ�¸ߵ㡣2010/11 ���ȫ����ﵽ����Ϊ7023 ��֣���2014/15���ȫ����ߴ�8986 ��֣�������ʷ��߿���¼��������ѱ�����31.42%���ɴ˿ɼ�����2014/15����ڼ�ȫ������൱��ԣ����͵춨���ڸ���Ƚ���ǰ(2015 ��8 ��ǰ)�����г��Դ������Ƹ���С�ȫ����������Ĺյ㣬��ǰ��������ǻ���ƽ���״̬�������Ѿ������˴��ɵľ��档

����2.2 ��������ڼ�

��������2014/15 ����������������������Ǵ�Ŀǰ��������������������������������������ʧ�����ʸ����������Ԥ����ʾ��ǿ�����ŵ�������ֵĸ��ʲ�������ʹ��������һ�����������Ŀռ���ܼ��������µ�USDA �������2014/15 ��Ȱ����Ͱ���͢����Ԥ��ֱ�9400 ��ֺ�5500��֣���2013/14 ���8670 ��֡�5400 ��ֱַ����730 ��ֺ�100 ��֣��������ط�����Ԥ��ҪԶ��������ũҵ��������ˮƽ���ɼ���������������������ӭ��������ķ���֮�꣬�����г���ȫ������Ĺ���ѹ���Ѿ����֡�

����ͼ�����������Ա� ͼ�������������Ա�

����������Դ��USDA �����ڻ��з��� ������Դ��USDA �����ڻ��з���

�������������������������2014/15 ��Ȱ������ڷŻ���2013/14 ��ȵ�4682 ����µ���4600��֡��г�Ԥ���й��ɹ��������½�������ѹե�����������ӣ���2013/14 ��ȵ�3627 ���������3760��֡�������������ڲ��������ӣ��������������2438 ��֣���2010/11 ��ȿ��ˮƽ����������ǿ�����ѱ�Ҫ���ڵ��ꡣ���֮�£�����͢�Ĵ��г�����ѹ����Ϊͻ��������Ѿ�������ʷ���ֵ�������������ԣ���δ�����ѵ����ĸ��������й����õķŻ������ͣ������������ӻ�����һ���ı������������ڲ������������ϴ����Dz�������һ���ı仯��Ҳ���Ըı乩������ĸ�֡�

����2.3 �����������ٷŻ� �����������

����2014/15 ������������������쳣����������¼����ֲ���������¼�ĵ�������ʹ���������������м�¼���������ˮƽ1.07 �ڶ֣�������������Ҳͬ�����ӣ����Ƿ���ҪԶ���ڲ��������������������ƽ��ľ������ڵõ����� ������������������½������ڻع鵽1111 ��֡�

����ͼ���������������Ա� ͼ���������ڶԱ�

����������Դ��USDA �����ڻ��з��� ������Դ��USDA �����ڻ��з���

���������������ԣ���������������Ҫ��������֮һ��������2014 ��6 �·�����USDA �����ϵ��������ڣ��������ڳ��ڻ����Ѿ�����4600 ��֣�����������������Ѿ���ǰһ������ԷŻ�����Ŀǰ���������ȫ�ó������⣬���ٷŻ����������ٿ���Ҫ����δ�������ڳ��ּ���������������ѹե����������ӡ�����USDA ���¹�����ѹե�ͳ��������������Ѿ����·�ֵ���ھ����������£��ܷ�����ϵ�ֵ�û��ɡ��������2014/15 ��ȿ�����н�һ�����ӵĿ��ܡ�

����USDA �Ļ��߹�����ʾ��2015/16 ��ȵĴ���ֲ���Ϊ8400 ��ӢĶ����2014 ����Ƶ�8420 ��ӢĶ��ȼ���û�б䶯������������1.039 �ڶ֣���2014 �����н��͡�USDA Ԥ�ƣ�2015/16 �����������ĩ�����ܻ����ӵ�1412 ��֡����ֹ����ֵ�ת��������2005/06 ��ȣ�������������ĩ�����������12.23 ��֣��������1.75 ������Ӧ�����ƫ��ת����ɣ���ʱ������ָ���۸��1005.8 ����/��ʽ����λ������502.2 ����/��ʽ����������47%���������������ĩ���������ȴ��ڵ��꣬Ԥ�������۸������������47%���ײ��������800-900 ����/��ʽ�������ڡ�

����2.4 �й��������ٷŻ�

����2014 ���й��������ٴ�ˢ�¼�¼������3-10 �¼䣬�й��ͳ�ѹե�������ؿ���ľ��棬�����й��ĴIJɹ������ƺ���û��ֹͣ��2014 �����ʴ�ռ���˽ϴ���г��ݶ���Ź��Ҽ�ܵļ�ǿ��2015�����ʴ������������й��������ٻ���2015 ���нϴ�Ļ��䣬�������ܳ���2015 �� ������С�ڻ��߳�ƽ2014 ��ľ��档�����������ʴ����г�����600-700 ��ֵĴۿڸ߿������Ѿ�ϰ�ߣ���˹��ڴ߿��ľ��������2015 �����ڳ�����USDA Ԥ����2014/15 ��ȣ��ҹ����ڴ�Ԥ�ƿ��Ըߴ�7400 ��֣���ǰһ�������364 ��֡��Ӻ���������ʾ��9-11 �£��ҹ����ڴ�1516 ��֣��г�Ԥ��12 �½�����Ҳ����750 ��ֵ�ˮƽ��������Ļ�����ô�ҹ������Ѿ����USDA Ԥ�Ƶ�����֮һ��ˮƽ������ȥ��ͬ�ڽ��ȴ�����ͬ��

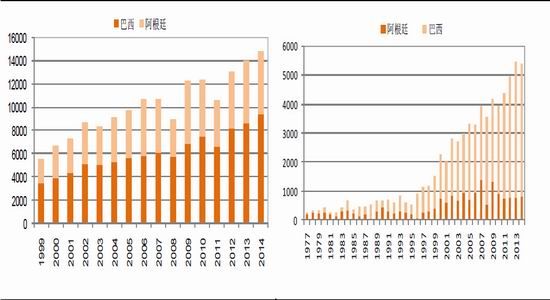

����ͼ���й���������ȶԱ� ͼ���й���ѹե����ȶԱ�

����������Դ��USDA �����ڻ��з��� ������Դ��USDA �����ڻ��з���

����Ŀǰ���ҹ�ȫ���ӹ�������1.6 �ڶ֣�����2014/15 ����ҹ�������1180 ��֡����ڴ�7400��ֵ������ڲ����ǵ������ѵ�����£����Դ��Թ���ó���ȫ��ҵ�IJ�����������53.625%���ڹ�ȥ���������ҹ���ѹե�������½�����ÿ���Խӽ�1200 ��ֲ��ܵ��ٶ����ӣ����൱��ÿ�꽨12 ��3000 �ֵ��ռӹ��ӹ��������������������������»������˵��ҵ��������������ŵ��ٶȣ���ôδ��4-5�꣬�ӹ���ҵ�IJ����������Ʊؽ���������£���ô��ѹե�����ߵ�Ҳ����Ϊ���ɱ�������ơ��Ӵ�ѹե���������2014/15 ����й���ѹե����7450 ��֣��������6885 �������565 ��֣�ѹե�����پ���4 ����»����ڱ���ȵõ�������������һ��ȣ��ܵ�����ƣ����Ӱ�죬2015/16 ���ѹե������ƽ����С�����ӡ�

����2.5 �й����ɹ����г�����

��������10 ����ķ�չ���й��г����ڵ����ɵ�����Ҳ����˴����䵽�ʱ�Ĺ��̡�����10 ���ҹ����ɲ�������������2014/15 ��ȣ��ҹ����ɲ���Ԥ��Ϊ5581 ��֡���������ö���������Ԥ��Ϊ5300 ��֣������������250 ��֣���ȹ�����������Ԥ��Ϊ5445 ��֣������������255 ��֡����ٽ��������ԷŻ�����Ŀǰ�ҹ����ڲ����Լ�����ѹե����������2015/16 �궹�ɲ����Ա���ƽ��������

����ͼ���й����ɲ������Ʒ��� ͼ���й����ϲ���

����������Դ��USDA �����ڻ��з��� ������Դ��ȫ������Э�� �����ڻ��з���

����2014 �����ϲ����쳣���ԣ������ļ���δ������߷塣��1-11 �µ��¶�ͳ�ƿ���Ԥ��2014 �����ϲ�����ͬ�ȼ���5-6%��������Ԥ�ڵ��½�3-4%Ҫ��ܶ࣬�ر������Ϻ����������ļ��Ȳ���û�г������Ѹ߷壬�����»����½����г���������2015 �����������г��нϺõ�Ԥ�ڣ��������ѵĺ�תҪ�ȵ�2015���°��귽�����֣���˶��ڶ��ɵ��������2015/16 ��ȷ������ָ��ա�

��������2015 �궹���ȵ����

����3.1 �������ڽ���β�� �������ڱ�������

�����������ڸ߷����Ѿ���ȥ�������й����ڻ�ת��������9 �µ���������ѹե�����ת���й��ɹ������ӿ죬�����������۴ﵽ�߷壬��ֹ12 ��15 �գ������Ѿ��������۴�4046 ��֣��ﵽ����ũҵ����87%������2012 ���83%��2013 ���86%�����ͬʱ�����������δװ������Ҳδװ�˶���Ϊȥ��� 89.2%�������������ȴ�װ���ٶ�Ҳͬ�����������Ե�������2014 ��������ֲ���������ڴ���Ҳ���������й�Ҫ����1 ���µ����������ڳ���֧�����Ƚ������½���

������������ȣ������ļ۸�������������ԣ����ȣ������ǰ������Ƕ������ǰ���͢�ı��������������Եı�ֵ������������������ڳɱ��½������������ľ���ѹ�����������۸����ѹ��������г��ڼ۸���γ�ѹ����Ŀǰ�����г�����������Ҳ���н�Զ�������ŵ�����������ô���ɻ������������ӵķ��ȣ��⽫����������ѹ��Խ�����ء�Ŀǰ����֪�����������Ϊ�������ŵ�ĸ��ʱȽϴ��⽫����������Ӱ�����ޣ��������������������������ʲ����������ڰ������ԣ��ڼ۸������£��ܷ�˳���Ľ����˳������ٿ��顣�����ڰ���͢�������빤�ˡ�ũ��ļ��ì�����ڽ��С�

����ͼ�����������δװ������ ͼ�����Ƕ���������ƶԱ�

����������Դ��USDA �����ڻ��з��� ������Դ��WIND �����ڻ��з���

��������������ѹ���⣬���������г����ԣ��Դ���һ�����������ء�Ŀǰ�й�û��۵���������һ����������Щ���ڴ��ʱ������������֧�š�����2015 ��1 �µ���ˮ����85-90%������Ӧ���ڻ��������25-30%����CBOT �µ��������й���ҵ�ۣ����й����2 �·���ˮ����45-50%����Ϊ��ѡ���أ����Ҳ�ڵȴ����ʵ��ڼ۽�ۣ����1-2 ����������Ƚϼ�ͦ����Ȼ���������ո������1 ���»�ѹ�������۸�������������������µ��DZ�Ȼ�ġ�����3 �º�Լ�ж��ڵ�֧��λ��$10����������������ȷ������������$9.5���������͵�ˮƽ��

����3.2���ȼ�ЧӦ ������ֲ������»�

��������2014 ��12 �·�֮���������������ıȼۿ�ʼ�Ӹ�λ���䣬�г���������һ������۸�Ԥ��ҪԶ���ڴ�2014/15 �����������ֲЧӦ��ʼҪ���ڴ�����������������֮��������һ���Խ�����ҡ��л���Ԥ��2015/16 ��������ֲ�����2014/15 ��ȳ�ƽ���١������2015 ��1-3 �¼䣬�����������ıȼۼ������䣬���ҵ���2.25 ���£���ô��������ֲ������н�һ�������Ŀ��ܡ��ɴ˿ɼ���2015 ��5��6 �¼�������ֲ�����Ϊ�ؼ����ء�Ŀǰ���ԣ��½���������

������2014/15 ��ȣ�������������47.5 ��/ӢĶ�ļ�¼������2015/16 ��ȣ������������ѳ��������ݡ���2014 ����������������2013 ���2014 ������������Ľ�ѩ����Ϊ2014/15 ����������������Ⱦ���������Ŀǰ�����Ĵ�����������������ϡ�����������Լ������մ�����������ƫ�ɡ�����Ŀǰ��ѩ�����٣���ʹ��2015 �괺�������ڵ���������ҪԶ����2014 �ꡣ�ܵ�����������2015/16 ��ȣ���������ֲ������ǵ������ܶ�Ҫѷɫ��2014/15 ��ȡ�

����ͼ�����������ױȼ�����ֲ���

����������Դ���Ļ��ƾ� �����ڻ��з���

����3.3 ��ֳҵ��ů ���������°��������

��������ֳҵ��������Ϊ����ָ���ĸ���������Ѿ�������λ���ܷ�ĸ��ȥ�����̴�2013 ���ʼ���Ѵ�Լ5000 ��ͷ�ĸߵ㣬�Ѿ�����2014 ��11 �·ݵ�4368 ��ͷ������ͷ���Է����������ѳ��ֽ���ӯ����������ʼ��δ�ܰ��ѿ����⽫����Ӱ����ֳ�����ܷ�ĸ���IJ�����Ը���Ʋ��ܷ�ĸ�������п��ܳ����½���2015 ���һ���ȣ�ʱ�任�ռ䣬���� 2015 ��������ֳ�IJ���ȥ�����������ɡ�

����ͼ���й������������ܷ�ĸ������ ͼ�������������

����������Դ��WIND �����ڻ��з��� ������Դ�� �����ڻ��з���

����Ԥ��2014 ���ܷ�ĸ������ƽ����2013 ���½�Լ8%���������������ͺ��ܷ�ĸ������Լ11 ���£�2014����ܷ�ĸ���������������2015 ������������������2015 ����������������Ӧ�½�8%���ҡ� 2014���ܷ�ĸ��������ȥ��滯���ƣ���֮��Ӧ��2015 ��������������ʳ����������ơ�2014 ���°��꣬�� ��ĸ��ͬ���½���Ϊ�������⽫��Ӧ2015���������������Ĵ���½�������ж��ܷ�ĸ����������Ҫ������1���Ȳų��ֻ�������ô���������ܷ�ĸ�����������ܻ��»���4300��ͷ��������������ּ���������2009���94���ף����������2013���150�����ף��������Ĵ��������ǰ�����ڵ������Լ�H7N9���еij����ʹ��ȫ��ҵ�������ؿ�����档�г�Ԥ�ƣ���2014��ף��ڲ����ƽ��������������105���ף��Ը���2010��ˮƽ������ҵ����ˮƽ����һ�¡���2015��ף�����������2014���ƽ������£��ڲ����ƽ����������������95���ף�������ҵ����ˮƽ�������⼦��ҵ���ɣ�2014������������½��Թ����������ý�������2015�����п�ʼ�����֡������������ȥ���ܡ������������ع�������ˮƽ��

����ͼ�������¶������������Ա�

����������Դ���������� �����ڻ��з���

���������������ܷ�ĸ����������ƫ�ͣ��⼦����ȥ���ܻ����⣬2015���ȫ���������ѻ�����Եȡ��г�Ԥ��2015���ϰ�������ǰ�������ȣ������ܷ�ĸ������ƫ�ͣ�������Ӧͬ��Ҳ����ִ���½�����������Ҳ������»�����Ϊ��������Ҫ��ɲ���-���ɵ�����Ҳ����2015���ϰ��������ش����������ֹ���2015���һ���ȶ���������������Ϊ1190��֣�ͬ��2014���1220����½�30��֡��г��ĺ�ת�����ܷ�ĸ�����������յ㡣���������������ָ������ɵĻ�ӭ���������ڡ�

����3.4�й����ڻ���ͷ���м���

����2014��1-11�£��ҹ����ۼƽ�����Ϊ6287��֣���2013��ͬ�ڵ�5597�������12.3%������ƽ���ɱ�Ϊ574��Ԫ/�֣���ȥ��ͬ�ڵ�604��Ԫ/���½�5%��Ŀǰ�г�Ԥ��12�´�����Ϊ750������ҡ�

�������ͬʱ��Ԥ��2015��1�·ݽ��ڴ�����Ϊ700��֣�2�·�Ԥ��������Ϊ500��֣�3�·�Ԥ��������Ϊ560��֡�1-3�µĽ��ڴ�Ԥ��ֵ1760���Զ���ڽ�3���1535��֡�1152����Լ�1326��֡��ڹ���������δ���ָ��յ�ǰ���£����ڴ���ǰ�����Ʊػ�����г��Ĺ���ѹ����ͬ��Ҳ���������ڴ��ڵ�������

����ͼ���й����¶Ƚ����� ͼ���ۿڿ��仯

����������Դ��WIND �����ڻ��з��� ������Դ��WIND �����ڻ��з���

�����ӹ��ڸۿڿ��ı仯����������2015 �������ƻ���2014��2010 �����ơ�������Ž��ڴĵ��ۣ����ڴ�濪ʼ���������ڿֽ��������Ŵ��ۡ�ж����ѹ���������й�����ѹե����������½����й��ɹ�������ڻ�Ż���12 ����������3 �´��ڵ��۴Ĺ�������ѹե����ﵽ-150��-200Ԫ/�֡�����ڲɹ��̻����Խ������������Ŀǰ�����������������ϰ���������ɫ���ͳ���������7-8��ͣ�����ޣ����ڴ��ᴴ�¸�λ����Ŀǰ��������������ѹ�����أ��г���Ҫ��������������ô�°��궹������ָ�֮ʱҲ�ǹ��ڴ���������֮�ա�

����3.5 ����������ڴ�����С

����2014 �꣬����ȡ���˴���ʱ�մ����ߣ�ʵ��Ŀ��۸�������Ŀ��۸������ߵ�ʵʩʹ�ù��������»ع��г������������մ����߶Դ۸��γɵ�ǿ��֧��ƽ̨���۸���ȫ�ɹ�������������ͬʱ��ת������ı���������ζ�Ź�����������г��۸���������ǿ�����ս�����ʶ��۽ӹ졣

��������ֱ��������Ŀ��۸������Ӱ����������Ŀ��۸�IJ�������ʱ��Ϊ2015 ���4 �µף�2015 ���5 �·ݲ��ܽ������ʽ���ʵ����ֲ�ߵ����С������ʱ���Ͽ���ֱ������Ż����Զ�ũ������ֲ�����γ�ָ�������⣬����Ŀ��۸�ϸ����δ������2014 �����˫������Ũ���չ��г��쳣�嵭���۸����´죬����ũ�����������Ը�Ѿ�������͡�

�������ڹ������ԣ�Ŀǰ���Ŀ�������ڹ���������Ŀǰ�ٴ��������580 ������ң���������ֻ��70-80 �����2011 ����ĵͼ۴�����Ϊ2013-2014 ������չ��۸���4600 Ԫ/�ֵĸ۴����������۸�������ǣ������Լ��������ٴ�����ƽ���г������ӵ�ǰ����������������в��߱����ǵ����ء���˹�����Ҫ˳�����۴����Ѷȡ�

����ͼ�����ڴ��������۷��� ͼ���������������ļ۲����

����������Դ��WIND �����ڻ��з��� ������Դ�� �����ڻ��з���

����֮ǰһֱ���ȳ��ķ�ת������������ȴ��Ҳ�Թ������۸��������ӽ�ͣ��ת�����棬���⣬�й���ѧԺר������Ŀǰ������û���κ�һ��Ȩ������֤��ת����ʳƷ�������к���Ҳ����֧�Ź������۸�ķ�ת������ı�������ȱ����ij��������ܺ����������ѹե��ҵ���������ƫ�ߵ���֬�۸��г���δ�Ͽɣ�������ҵ��չҵ̬�ܷ�����ֵ�û��ɡ�������ʳ�����Ѻ�ҵ�����������ã�����ǰ���ǹ�����۲�����Ժ����������ڣ����������������ԡ�������۲���������Ŀǰ����������ڴļ۲��Դ���500 Ԫ/�����Ҹ�λ����ͳ�ƣ����ߵĺ����۲�һ��Ϊ300-400 Ԫ/�֣����Ԥ��δ���ڹ��ʴ۸������������£�����������̼����µ�������Ԥ�Ƶ������۸�ײ�����Ϊ800-900 ����/��ʽ�������㣬�������۵ĵײ�����Ϊ3600-3900 Ԫ/�֡���Զ��ԣ����ǵ���������أ������ijɱ���3800-4100֮�䡣������λ���еĸ���ս����ơ�

�����ڶ����� ��֬ƪ

����һ��2014 ��ֲ�����г�����ع�

����ͼ��2014 ��������ָ����������ָ������ͼ ͼ�� 2014 ��������ָ�����������ָ������ͼ

����������Դ���Ļ��ƾ� �����ڻ��з�������������Դ���Ļ��ƾ� �����ڻ��з���

�����ݹ�2014�꣬������ֲ�����г�������ֵ����µ������ơ��ϱ����Ľ��������ȫ������Ͳ��������������Ͳ��Ѳ���Ҳ����ĸ߲��ڣ�ȫ��ֲ����Ӧ�쳣��ԣ����֮��ȣ���������֬ʳ������ƽ��������ȼ������Զ���ڴ�ǰԤ�ڣ�����˱���ƽƽ�����Եֿ���Ӧ�����ӵ�ѹ�����ܵ�������2014�������ֲ�������Ƴ���3���Σ�

����1��1��2����1��29��(�����´�)��2014��1�¹�������֬�г�������ǰ�����ơ������������Ԥ�ڼ�ǿ�⣬������������;������ϵ��������ĩ������г�ѩ�ϼ�˪�������������չ��������������֬�ڼ��������ơ������˵�������г����ֽ�ǿ����������һ���ļ�����ȷ�����մ�������ִ�У��������ڻ��ܵ�����

����ͼ��2014��Ӳ��Ѻ�֣����ָ������ͼ

����������Դ���Ļ��ƾ��������ڻ��з���

����2��1��30����3��10��(ǿ�Ʒ���)������2�£�������֬�г����·ת���������Ǻ�ӡ������������Ͳ����������ȸ������Ͳ��������Ӱ�졣ͬʱ��̫ƽ���������¶ȼ������ߣ������ŵ��������̧ͷ��һʱ���������������������������֬�г�չ��ǿ�Ʒ�����һֱ������3���������豨��ǰ��Ʒ�ּ䣬�������������Ϊֱ�ӣ��䷴����������ͺͲ��ʹ�֮��

����3��3��11������(�ػ��µ�ͨ��)��������ũҵ��3�¹��豨��Ϊת�۵㣬������IJ�������������֬�г��ػ��µ����ơ������������Ǻ�ӡ������������Ͳ������ֽ��꣬�����˴�ǰ�ĸ��ﵣ�ǣ�ȫ������Ͳ���Ѹ�ٻָ��������������ֲ�������ʷ�¸ߣ������ڼ�ˮ�����ˣ������������¸ߡ�ͬʱ��ȫ��������������Ͳ��Ѳ���������ȫ����֬��ӦԤ�ڴﵽ�˿�ǰˮƽ����������֬չ����Ϊ��8���µ��µ�֮�á�11���Ժ�������֬���������������г�һ����չ�������Է�������ϧ���ǣ�������ԭ���г���������������40%����֬�г��ٴλ���µ���������������һ�ǡ�

��������2015��ȫ��ֲ���������

����2.1 ȫ����֬��Ӧ��ԣ ����ѹ�����

��������ũҵ��(USDA) 12�¹��豨����ʾ��2014/15���ȫ��ֲ���Ͳ���Ϊ1.7644�ڶ֣�ͬ������4.06%���ܹ�����Ϊ1.9379�ڶ֣�ͬ������3.9%������Ϊ��ʮ����е�λ�Z�������Ϊȫ�������֬��2014/15���ȫ�����Ϊ6279��֣�ͬ������6.32%�������ڰ˴���֬��ռ�ݵ�һ�����ͷ��棬��������������ȫ���Ͳ���Ԥ���ϵ���4699��֣�����ʷ��¼��ͬ����ȫ������Ͳ���Ԥ��Ҳ�ϵ�����¼ˮƽ2672��֣���ŷ�˸����Ͳ���������������֬���棬����Ͳ����������2014/15��Ȳ�������5.29%��32��֡��������͡������͡������͡�Ҭ���Ͳ�����ȥ�������ƽ����֮��ȫ����֬����������ѹ�������˵��ǵ��ǣ�����ũҵ������������������Ͳ���Ԥ����Ϊ���أ��г����յĹ�Ӧѹ��������һ���ݡ�

����ͼ��2014/15��Ȱ˴�ֲ���Ͳ���ͬ����������ͼ�� ��ʮ��ȫ��ֲ������������

����������Դ��USDA �����ڻ��з�������������Դ��USDA �����ڻ��з���

���������棬USDAԤ��2014/15���ȫ��ֲ����������Ϊ1.7295�ڶ֣�ͬ������4.6%�����ٴ��ڽ�����ƽ��ˮƽ�����У�2014/15���ȫ��ֲ����ʳ��������Ϊ1.2859�ڶ֣�ͬ������4.1%��ռ����������74%��ռ�Ƚ�һ����С��2014/15���ȫ��ֲ����ҵ������Ϊ0.3652�ڶ֣�ͬ������6.2%����ŷ�ˡ���������������ֲ������������ȼ�ϵ�ʹ���������ǵ�ԭ�ͱ�����ֲ����ҵ�������ܷ�ﵽԤ���д����ɡ�ȫ��ֲ����ǰ�ڲ����ֹۡ�

���������������ȣ�ȫ��ֲ���Ϳ��ֻ�ܱ������ӡ�USDAԤ��2014/15���ȫ��ֲ������ĩ���Ϊ1776��֣�ͬ������2.4%��������ѱ��½���10.27%�����������ٴ��ڿ�����١��˴�ֲ�����У�����ͺ�����Ϳ����������8%���ϣ��г�ѹ���ϴ������������ӡ����ͺͲ����Ϳ��Ҳ���ӣ�������4%���ϡ��෴��Ҭ���ͺͿ������Ϳ�����20%���ϵļ��٣���Ҫ����Ϊ�ն����������ӣ���۸�Ԥ����Լ�ͦ���ɼ�������֬��Ӧ��ԣ�ı����£�Ҭ���ͺͿ�������������Ϊ��ͦ������ͺ������������Ϊƣ����������仯Ϊ��֬�������ṩ���ᡣ

����ͼ����ʮ��ȫ��ֲ���Ϳ����������ͼ�� 2014/15��Ȱ˴�ֲ���Ϳ��ͬ������

����������Դ��USDA �����ڻ��з�������������Դ��USDA �����ڻ��з���

����2.2 �������������ٷŻ� ������֬�߿���ȥ

�����ҹ�ֲ��������ͬ����Ԫ�������͡�����͡������͡������͡������͡��������͡������ͺ�Ҭ����������Ҫ�İ˴�Ʒ�֡����У����͡�����͡������͡���Ҭ���Ͷ�������Ƚϸߣ���Ҫ�������ڻ�������Ϲ���ѹե���á��������͡������͡������ͺͿ�����������Ҫͨ��ѹե��������ѹե��á�һ����˵�����������Խ�͵�Ʒ�֣���۸�����г���ϵԽ����й���ɫ��ԽŨ�۸�Խ�γɶ������ơ�

����UADA 12�¹��豨��Ԥ�ƣ�2014/15����ҹ�ֲ���Ͳ���Ϊ2426��֣�ͬ������2.68%�������ڲ�������8%��Զ�ֲ��˲����ͺ��������ڲ������ٵIJ��֡�2014/15����ҹ�ֲ���ͽ�����Ϊ1009.7��֣�ͬ������11.3%�����в����ͺ�����ͽ�����������ֱ�Ϊ55%��13%��2014/15����ҹ�ֲ�����ܹ�����Ϊ3818.2��֣�����ʷ�¸ߣ�ͬ������Ϊ5.2%���Ե�������ƽ�����١��ҹ�ֲ�����������ֽϸ�������������ֲ�������������ѹ��������ʹ�֮���������ᡣ

����ͼ��1989/90-2014/15��ȹ���ֲ�����ܹ�����������ͼ�� 1989/90-2014/15��ȹ���ֲ��������������

����������Դ��USDA �����ڻ��з�������������Դ��USDA �����ڻ��з���

���������棬USDAԤ��2014/15���ҹ�ֲ������������Ϊ3407.8��֣�ͬ��5.26%�����ڽ�����ƫ��ˮƽ���ҹ�ʳ��������Ϊ3125.3��֣�ͬ������5.13%����������ƽ��ˮƽ�����п������͡������������������ӣ����͡�����ͺͲ������������ٷŻ���������������ˮƽ������ߣ��Խ������ѵ���ʶҲ��һ�������������߶Է�ת����dz����У���ʼ����ʶ�����ⲿ����Ʒ���ġ�Ϊ�������г������ڶ�Ҵ�����֬��ҵ���з�ת������֬����ͳ��������֬���ѷݶ����������͡������͡������͵�СƷ����֬�������������ͳ������֬��������������������»������ƣ����ڻ����ڽ�һ����ѹ���Ŀ��ܡ������˵������������Ժã����ܡ�����ϵ��й���Ӱ�죬��ζ���ͷ����г����γ��µ����۸�����������Ժ��ڶ��ͺ�����͡���ҵ���ѷ��棬USDAԤ��2014/15����ҹ�ֲ����ҵ������Ϊ282.5��֣�ͬ������6.8%��Ϊ��ʮ�����ˮƽ������ͼ�������������ߡ�������������½���Ԥ�ƽ���һ���ͬ�ȼ���10%�����ͳ��ڼ��١����ҹ���֬������ı����£�ֲ���������������ƣ������һ���ƶ����صȴ�����֬�������������������Ҳ����ѹ�ơ�

����������������������ҹ���֬���������ӡ�USDAԤ�ƣ�2014/15����ҹ�ֲ���Ϳ��400��֣�ͬ������5%�������Ҫ������������֬�ϣ����������֬������Ϊ�㡣�ɼ����ҹ���֬��������������֬ͬ������ȥ������⡣�ۺϿ��ǹ������������ֲ�����в��������Ԥ����ã����ʹ�֮�������������

��������2015��ֲ�����г��ȵ����

����3.1 ������������ ���������֡�����족

����ũҵ�����������������Ϊ���С�������ּ�������(����˵�����ŵ�������ȡ����������֡���Х�ȵ�)��ũ���﹩������ִ���ȼ��٣����г���������Ӱ�졣��ˣ�����һֱ���г��ȵ㻰�⣬ÿ��Ҳ���м�����������ʱ�㡣������֬��˵��������ͺ��Ͳ��Ѿ����������������Ϊ���ǵ��Ǹ��ºɺ����������Ҫ�ص��ע�����ŵ�������ȵ������ֺ��ķ�����

����ͼ��̫ƽ��ˮ�����¶�����ͼ�� �����Զ����ŵԤ��

����������Դ��N0AA �����ڻ��з�������������Դ��N0AA �����ڻ��з���

����Ŀǰ�������п��ܷ��������������ŵ������ʵ����2014��Ĵ���Ϳ�ʼ��չ��Ȼ����ѵضɹ����ļ������£�9�·��Ժ��ٴη�չ������Ŀǰ�����ŵ�����ٴ����֣���һ���Ԥ����2014��12�»�ﵽ��ǿ������һֱ������2015��3�£����������ŵ���̴������һ����ʱ�䡣��ζ����ŵ�ķ�չ������һ�����ۣ����ܵ�����֮���ܷ�չ��ǿ�Ķ����ŵ�¼�������Ԥ����ʾ12����1�»����ϴﵽһ�����Ķ����ŵ�¼�����ν���Ķ����ŵ�����ȴ��ж�̫ƽ������0.5�浽1��֮�䣬��Ҳ��ı��ж�̫ƽ���Ѿ�ά����15�����ˮ״̬��ֻ�dz̶�ҪԶԶ�������������ŵ��

�����������������������ŵ������ʱ���������ů���Ŀ����Դ�����ӡ���Թ������Ͳ�����˵���Ǻ���Ϣ�����Ա��ⶳ���ķ��������ٱ�ѩ��緢�����ʣ���߲������ӵĿ����ԡ����⣬�������ŵ������ʱ����������Ͳ���һ�����ֽ�ˮ���٣���������Ͳ����������Ӱ����ܲ������г����ǵ���������Ϊһ���ȶ����Ǵ����꼾����ˮ������һ��ĸ�λ���������ŵ���������Ըı併ˮ���ӵľ��档���ң��ܵ�����������Ӱ�죬�������������ֲ�����˸���ˮ�豸Ͷ���Լ�Ʒ�ֵĸ��������������������õ��˴����ߣ������ڵĸɺ�������Ͳ�������ûӰ�졣

�����ܵ���˵����������������֬�г���Ӧ���ӣ��������������������������Ľ����Ƕ��ݵļ������顣��ˣ����������֡�����족��

����3.2 ԭ��ǣ������ ����ȼ��ǰ;��ã

����������������֬�����Լ�ԭ�ͼ۸��߸ߣ���֬��������������Ȳ����ӣ�һֱ����֬�г��������㣬Ҳ���г������ڰ�����֬�������������ǣ�2014���°���ȫ��ԭ���г��������ۼƵ����ﵽ44%���ϣ��ӽ���ն���ܴ����ۣ���֬������ȼ�����������⣬��ǰ;Ҳ��˷���롣չ��2015�꣬��֬������ȼ������Ӱ��������Ҫ��������һ��ԭ�ͼ۸����ƣ�������֬���������ߡ�

����ԭ�ͷ��棬����ԭ�ͼ۸��µ���ԭ�������㣺һ��ȫ��2014��2015�꾭������Ԥ���µ�������ŷԪ��������˹�����������������˺������ǹ��ڶ��һ��ͣ�������������������ҳ�����������ƽ���ͬʱɳ�ؼ��ű�ʾ������٣�������Ԫָ��������ǿ��ѹ������Ʒ�۸�

����2015��ԭ�ͼ۸����ۡ����ȣ�ԭ�ͼ۸��µ���Ӱ�칩��Ԥ�ڡ�����Rystad Energyͳ�ƣ�������ɰ��ҳ���ͣ�����ԭ��Ʒ�ֵ�ӯ��ƽ�����ֵ������70��Ԫ/Ͱ���ж������ɱ���ͣ�����30��Ԫ/Ͱ�����ԭ�ͳ��ڴ���60��Ԫ/Ͱ���µĻ�����ô����ҳ����������ҵ�Ʊؽ����ٿ�������ʱԭ��Ӧ��ʣ��ֻı䡣��Σ���������Ѿ����ٲ����벻����������������Dz���״����õĿ����أ�����ƽ���Ӧ��ԭ�ͼ۸�Ҳ����70��Ԫ/Ͱ�������ͼۼ����µ����ܼ�������ì�ܣ������������������ۣ���Ե��Ļ��֡�����ͼۼ����µ�����̼����ѣ�������Դ�ɱ���������ȫ����������������δ����ԭ�͵������γ����������ܵ�������ԭ�ͼ۸���2015�겢�����ۣ�����ǰ�ͺ�����ƣ�������ʱ�䴰��Ԥ����2���ȣ������߶���90��Ԫ/Ͱһ�ߡ�

����ͼ����Ҫԭ��Ʒ�ֵ�ӯ��ƽ�������ͼ�� �������������֧ƽ���Ӧ��ԭ�ͼ۸�

����������Դ��Rystad Energy �����ڻ��з�������������Դ��Deutsche Bank �����ڻ��з���

�������߷��棬��ǰ����ǿ��ִ������ȼ�����ߵ����������ǡ�ӡ�������ǡ�ŷ�ˡ�����͢�������ȡ���Щ��������Ŭ�����ѱ����Ժ���ԭ�͵�����������ͬʱ��������֬�߲��������մﵽ˫Ӯ�Ľ��������ʵ����������������Ǻ�ӡ���������ȼ�Ϸ�չ������������������δ�ﵽ2008�������������5%���Ŀ�꣬2014�������ڼ۸��ߵͣ��������������ٴ���������ȼ�ϼƻ������Ŀ����7%������ִ�еĿռ�ѹ�����Ƿdz���ġ��ټ���������������ȼ�ϼƻ��ֽ�ʵ�У����������������Ѿ�ʵ����������ԭ����2014��7��ʵ�еļƻ����ӳ٣��ݷ�������Ϊɳ�͵ȵط�ʵʩ�����ϴ�����ȼ�ϼƻ��������Ƴ١�

����ͼ���������Ǻ�ӡ�����������������ȼ������������ͼ�� ����͢�Ͱ�����������ȼ��������

����������Դ��USDA �����ڻ��з�������������Դ��USDA �����ڻ��з���

����ӡ�᷽�棬2014�����������ȼ��Ӧ��Ԥ����150���/�꣬Զ����2013���80���/�꣬�����Ԥ��δ��3������500���/��Ĺ�ģ����������ȼ���������ƺ��Ƿ������ӡ����Դˣ����dzֽ���̬�ȡ���ӡ����������ȼ�ϲ�����ʯ�ͻ�����ҵ�����������������ҵ����֬��ҵ��չ����ȼ�ϻ����Բ��ߣ�������ԭ��ƣ���ı����£��ܷ��������ֵ�û��ɡ������˵������������͢��ŷ�˵���������͵�ʹ����Ҫ���ڶ����ǵ���������Щ��������ȼ��������ڶ������кܴ��ϵ�����ǿ��ǵ���Щ��������Ҳ�����ɣ����������ߵ�ִ�����Ȼ��ۡ�

�����ܵ�������2015��ԭ�ͼ۸���ܽ��������У����������ۣ�����ǰ�ͺ�����ƣ�2��������չ����������֬������ȼ�����Ѻܴ�̶��������������������ǵ��������ǡ�ӡ�������ǡ�����������͢��ŷ�˲����������ޣ�����ȼ������ִ���������Լᶨ��ֻ��ԭ�ͼ۸��߸ߣ���֬����ȼ�����Ѳ�����Ч��ߡ���ˣ�Ԥ����֬������ȼ�����ѽ����ͺ���ԭ�ͣ�������3����չ��������

����3.3 ����������С ���ʽ���Ԥ�Ƽ���

��������2014�꣬����ʵ�徭�����ʳɱ������ճ̡��ϰ���ͨ��PSL�ķ�ʽ����ҿ������ж���Ͷ�������ԡ��°��꣬��½��ͨ��SLF��MLF�ķ�ʽͶ�������ԣ��ڱ��������������ʶȳ�ԣ��ͬʱ���������г����ʣ�����������ʳɱ����������ߵ������Ժ��ȶ��ԡ�ʱ������࣬��Ϣ�ٶȿ������ڵ�ǰ������ƣ���ı����£�����������ѹ�������Ӵ�����[��]�������������µ����������ȶ��������٣�ʵ�����ʳɱ�����һ���½�������෴�������г������ʳ��������ƣ��������ƻ���2015�꽫����QE���ϵ�ʵ�徭�����ʣ�����˹��ŷ���ֹ���Ҳ½���ϵ�ʵ�����ʡ�2015���������ʽ��γɲ������ơ�

����ͼ�� ���������(%)����ͼ�� ���������

����������Դ��WIND �����ڻ��з�������������Դ��WIND �����ڻ��з���

�������������Ӱ������ͽ��ڡ������꣬������ó����������г����ٷ�չ����ó����ռ���ܽ�������70%���ϣ����������������۲�ij��ڵ��ҡ�2014�����������������֤�����ɱ������²����������ʽ������ѣ���������ó����ֹͣ����������ʽ��ڡ�����Ӱ�죬2014���°����ҹ�����ͽ������ۿڿ���½�����ʷ����ˮƽ������ͺ�������֬�ļ۲�Ҳ�ﵽ��ʷ�͵㡣2015����ҽ�������ǿ������ó�Ĺ��ƣ�����֤�����Խ���������������ʽ��ڵ����⡣������������������١�����һ���˫�������أ���������ʽ�������һ����ʳ��ͬʱ�������ؼӴ��ⶼ�����������̵Ľ�����Ը��������������͵Ľ����������յ�������Ϳ���������ƣ�����۲�����

����3.4 ��������� �������Ʋ��ֹ�

����2008��Ϊ��Ӧ�Խ���Σ���ij�������ҿ�ʼ����Ҫ�Ĵ���ũ��Ʒִ����ʱ�մ����ߣ����г��ṩ���������ס������մ��۸�������ߣ�����۲��ΪŤ�����������۹���ũ��Ʒ����������г������Ź����г���Ӧ��Ϊ�˽����һ���⣬2014��������ʼ����ũ��Ʒ�մ����ߣ���������ִ�з�ʽ���Ŀ��۸������Ͳ�����ʱ��û�е�����������2015����п��ܾͱ����һ�����������մ�����

����Ŀ��۸���������Ͳ��������ſ�����ô���ڲ����г���ֽ���������仯�����ȣ��Ͳ��Ѽ۸���г���������֬���Ϲ�Ӧ��ԣ�ı����£������Ͳ��Ѽ۸������Ŀ����Խϴ��⽫����ũ����������Ը����������ʱ�䡣��Σ����ڲ������߲����ʣ���ҵ��Ӫ���ռӴ�����ѡ���£���ҵ���Ӵ���ڲ��ѵ�ѹե���ȣ����ٹ������ѵ�ѹե���������ڲ��Ѻ����ʸ��ڹ��ڲ��ѣ������г��ܵ�����̶Ƚ����ڲ����г������Ŀ�걣����һ������մ�Ԥ�ڼۣ������ڵ���ũ����ֲ�����ԣ���������2015/16��ȵ���ֲ��Ԥ�ƽ���һ��ή���������°���IJ���ϵ�г���

����ͼ�����ڲ����մ��۸���������ͼ�� �����¶�������

����������Դ��WIND �����ڻ��з�������������Դ�������ڻ��з���

��������֬ƣ����ͬ�����ɵļ۸��������֡����ɵ�������ҪӦ����ˮ��������������������ڴ������ѣ����к�ǿ����ԡ����������ͼ۸���أ��۸��ʱ���������٣��۸��ʱ���������ӡ�ÿ�����������������ɹ�ʱ�䣬һ����12�µ�����1�µĶ�������ʱ�䣬��һ����6�µ�9��ˮ����������ʱ�䣬Ҳ������Ҫ�������ڡ��ڲɹ�ǰ�ڣ����ɺͶ��ɡ�DDGS�����������ɵıȼۺܴ�̶���Ӱ��������ҵ�ɹ������ԣ�����Ӱ����ɵ�����������ǰ���ɺͶ��ɱȼ۴���ƫ��λ�Z�����ɾ������Ʋ�ǿ��������������Ԥ��ƽ����2015��ˮ����ֳҵ����ƽ�ȣ�ˮ��������������Ԥ�ƻ��䣬������������������ϲ�˱��֡��ټ��ϣ�DDGS���ڻָ���������ļ۸��Ʊؽ���������г������ɼ۸�ֻ���´��������סԭ�ȵ����ѱ�����2015��������Ʋ����ֹۡ�

����3.5 ��֬ǿ������ ����������ǿ

�����������ķ�����2015������ֲ���͵�������������»������ƣ�Ʒ�������ȥ��滯ѹ��������ڷ�ζ���۸����������Ӱ���£�����ֹۡ�Ԥ��2015������������ǿ��˳��Ϊ��������>����>����͡�Ʒ�ּ۲�Ҳ֧����������ͼ���Կ��������ͺ�����͡����ͺͲ����͡������ͺ�����ͼ۲������ʷ��λ��������С�ռ����ޣ������ص��ע�۲�������������ᡣ

����ͼ����֬��۲�

����������Դ��WIND�������ڻ��з���

������������ ����ƪ

����һ�������Է���

����1.1 ����

����ͼ�����༾��������ͼ

����������Դ���Ļ��ƾ� �����ڻ��з���

�����Ӽ����Ͽ���2-3�·ݣ����ཫ����2�¶ٴ����飬�г��������ڵ�һ���͵㣬����������ʼ���������յ����룬�ȴ���һ�͵�ij��֡������겻ͬ���ǣ�4-6�·��������ľ��������2015��������������ؿ��������������֧����Ҫ�������IJ����������ֲ����Ķ�ѳ�Ϊ�ؼ��� 6-7�·ݣ��ڼۿ��ܳ���С���ĵ������ơ�8-9�·ݣ�����������Ϊ�г�Ӱ��ؼ����أ�һ�������쳣������۸���п�����������⣬�й���ֳҵ�ĸ��չؼ���Ҳ���ڸ�ʱ������֣����2015��������Ȼ�Ϊת�۵㡣9-11�·ݣ��������������䶨�������Ϊ����������������Ҫ���ء�

����1.2 ��֬

����ͼ����������ֲ���ͼ���������

����������Դ��WIND�������ڻ��з���

����1-2��ȫ������Ͳ��������Լ��������ô�����ͺ������ʹ���������棬ԭ������Ԥ�Ƴ�������֬�۸�ά�������жϡ��˽��ص��ע������ԭ�͡���������֬���������3-5�£�����Ͳ����ָ����������Ϳ�ʼ�����г���ȫ��ֲ����Ӧѹ���ԣ�����ͳ�Ϊ������֬�г���������������֬Ԥ���������С�5�µ��������չ����߽����������й�ע�մ��۸��Լ��մ���ʽ������մ���ʽ�ı�Ļ�����ô���ͼ۸��ѹ���˽ι�ע��������֬������ߡ�ԭ�ͼ������Ͳ����ָ������6-10�£���֬�г�����ת�������ϣ���ʱ���й�ע�����Ͳ���Ԥ�ڡ�����Ͳ��������״�������ô��Ͳ��Ѳ�������Լ����ڲ����մ����²��Ѳ�����������dz��ֲ����ڲ�����Ϣ���۸������ǡ�11-12�£�ȫ����֬��Ӧǰ���������ʣ��г�����ȥ��滯�����У����й�ע��������֬���ն����������ԭ�ͼ۸��Լ�������������

���������۲������ʾ

����������������������������ֳҵ�Ļָ���������������������Զ���ڲ��ɡ�ˮ����������ƽ�ȣ��������Ի�ö�������֧�ţ��Ӽ۲�������Ŀǰ��������ɼ۲��Ѿ�������ʷ��Ե�λ��2015�꣬�ڶ����ȣ����Ź�����ֳҵ�Ļ������գ���������������������֡�

������֬����������Ϲ����ж�2015�궹������ǿ������͡��Ӽ۲�����ͺ�����ͼ۲��2009�������ε�λ��������2009��5�£��۲���лع�ռ�ϴ��������ȿɹ�ע������������������ᡣ

���������ϣ��������ѽӽ����Եײ����ϰ���С���ٽ϶࣬���ѻ����С�߷塣���֮�£��������ϰ������ѱ��ְ�������ˣ��ɹ�ע���������������ᡣ

������������չ��

�����ݹ�2015������ƣ�ȫ����֬���Ϲ����������Խ����г��Ϸ��ͣ�ȥ��滯�����������г����г�������CBOT��Ԥ�Ƶײ������ų���������2014��͵�912���ֵĿ��ܡ��г�ֹ�������뿴�����¼���ֲ����Լ�������������2015���ϰ��꣬ȫ����г���ƫ�����°����ֹ������������������ȫ����ƫ�ߣ������ռ����ޡ�

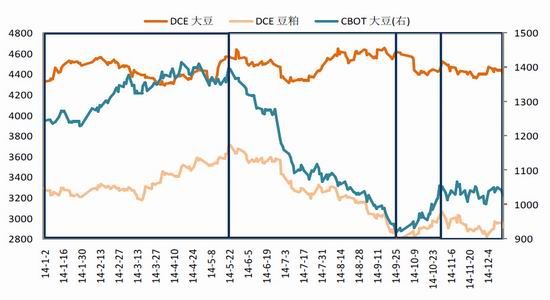

���������ɷ��棬�ܵ������������½����⼦����ȥ���ܻ�����Ӱ�죬2015 ���ϰ�������ǰ����������������Ԥ���»����������ϰ�������ǰ�����ֹۡ����������������ָ������ɻ�ӭ���������ڡ����ǣ������ܵ�DDGS�����ˮ������ƽ�ȣ����������������ޡ���2015���ϰ��꣬������Ԥ���������°����ֹ��������

������֬���棬������ʱû�����㣬���������ٺ���죬�ϰ�����֬�г����������Է�ת���۸�������Ϊ�����°��꣬�������ȼ�����Ѵ�Ź�ʡ�������ֲ����Ӧ���ٷŻ�����֬ȥ������Ԥ�ڵ�����ܹ���������Ļ�����ô��֬������������������ȫ����֬���Ϲ�Ӧ���ɵĴ��֣������ռ����ޡ�

����CBOT�����ڵ͵����800-900���֣���˲���Ļ������ɵijɱ�����2500-2700Ԫ/�֡������ijɱ�3800-4100Ԫ/��֮�䡣�����ϣ��ϰ�����ƫ��˼·Ϊ�����°�����ƫ��˼·������

��������ָ��ȫ��Ԥ����������Ϊ5300-7300�������ָ��ȫ��Ԥ����������Ϊ4500-6800��������ָ��ȫ��Ԥ����������Ϊ5500-7600�������ϣ��ϰ�����ƫ��Ϊ�����ļ��ȿɹ�ע�������ᡣ

���������ڻ� ����� ��ѩ��

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������¹ؼ��ʣ� ����ȼ���������ڻ���㴫��

���ר��

�������ĵ��˻�����

�۽�

- ������֮���衷���˶������

- ���´�����2��˫����Ȩ���

- ��ʹ���ٻ�Online�� ������Ȩ��

- ���ʵ���ѩս�����������

- ���λ�����2��������ս��Ȩ��

- ����Ѫ����2�������������

- �����˶�������������Ȩ��

- ��ٻŮ�Ļ�2������1888Ԫ��

- �������ѽ���������Ȩ�������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- �������š�С����Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�