国信期货(年报):市场空头主导 建材易跌难涨

主要结论

1、 建材行情回顾及技术分析

2014年全年纤维板的需求、供应、成本方面整体偏空,基本面空头主导,走势以下跌为主,纤维板指数高点及低点不断下移,盘中的两次反弹力度一般。预计纤维板保持57-65区间弱势震荡,后期若有利空打压偏向跌破57区间下沿。

2014年1月至8月,由于原木价格攀升和下游需求转旺,以及胶合板交割制度上的不完善,资金积极做多,胶合板震荡上行,8月之后胶合板上下游利空逐步显现,同时投机资金逐步退出,胶合板一泻千里,持续走低。预计胶合板空头主导,中期将运行在132下方,如有利空打压,可能跌破117,进一步寻底。

2014年全年,玻璃产能增加、下游需求不振,基本面偏空为主。玻璃指数高点及低点不断下移,全年运行在2013年以来形成的下降趋势线下方,走势偏弱。中期将运行在980下方,如有利空打压,可能继续创新低。

2、 建材基本面展望

预计2015年木材产量及进口量保持稳定,木材价格将延续区间震荡,预计不会出现明显涨跌趋势,考虑到各国越来越严厉的环境保护政策,预计木材维持高位。预计2015年胶黏剂甲醛和尿素将持续走低或维持低位。国内纯碱一直受到产能过剩的拖累,预计这种状况将延续,2015年纯碱价格将维持弱势。重油价格持续走低,天然气基本持稳。

预计2015年两板、玻璃供给持续增加,供应相对充足,产能和产量维持高位。两板、玻璃交投活跃度逐步降低,当前维持低位,两板、玻璃期货的价格发现功能有待进一步完善。基差分析则表明,纤维板维持近强远弱,胶合板维持近弱远强,玻璃维持近强远弱。

预计两板下游家具行业发展稳定,保持小幅增长,两板出口量将持续增加;玻璃下游汽车行业稳定发展,保持稳定增长。房地产行业不景气,房地产对建材和玻璃的需求减少,房地产的利空影响更大,下游整体偏空影响。

综合对2015年建材上、中、下游展望,本文认为产业链方面,两板、玻璃基本面偏空为主,2015年建材将是空头主导,易跌难涨。

一、2014年建材行情回顾

(一)两板行情回顾

两板自去年12月6日上市以来,弥补了中国农林产品期货市场的空白,为农林和木材加工企业提供了一个可以套期保值的工具。两板上市初期,成交量维持在30万手附近,表现较为活跃,2014年4月下旬,交投开始锐减,当前成交量基本维持在5万手以下,表现相对不活跃。两板成交量的明显特征是,主力合约成交集中度高,在95%以上,次主力合约和其他合约的成交占比非常小,说明两板是一个较为明显的投机品种,企业参与期货套期保值交易量不足,这也在一定程度上对价差套利有所限制。

纤维板与胶合板全年走势分歧较大,经常走出分化走势,需要分别回顾。

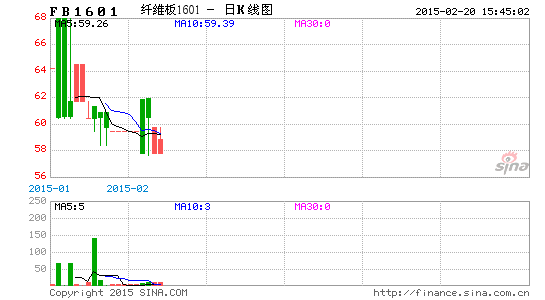

首先回顾2014年纤维板走势,通过图1可以明显看到,纤维板指数高点及低点不断下移,全年呈现空头趋势,主要是因为2014年全年纤维板的需求、供应、成本方面整体偏空,基本面空头主导,走势以下跌为主,盘中的两次反弹力度一般。具体走势回顾:1月2日至3月10日,纤维板一路下跌,下探至62附近止跌;3月11日至4月1日,纤维板在62附近震荡企稳后,开始第一波反弹行情,最终反弹至68附近遭遇压力;4月2日至6月5日,纤维板再次回落,跌破了62一线支撑,最低下探至58附近;6月5日至7月9日,纤维板在58一线震荡企稳;7月10日至8月13日,纤维板再次开始反弹行情,最高上探至65附近;8月14至8月29日,纤维板快速回落,下探至58附近止跌;9月1日至12月15日,纤维板整体上保持低位58-64区间震荡。当前纤维板指数维持58-64区间震荡。

图 1:纤维板指数2014年走势日 K线图

数据来源:文华财经 国信期货研发部

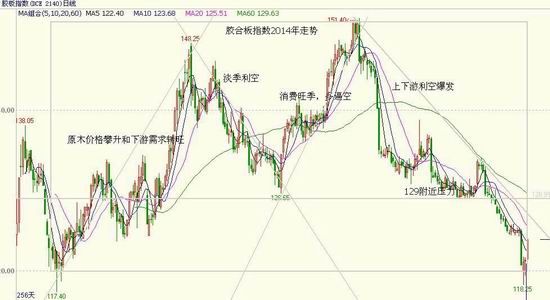

其次回顾2014年胶合板走势,通过图2可以明显看到,与纤维板相比,胶合板波动更大。由于在原料方面,细木工板的板芯是原木锯成的细木条组成,与原木价格关系密切,约占细木工板成本的60%-70%左右,而纤维板主要是通过枝桠材等林木“三剩物”加工而成,绝大部分属于林木的附属品,相应的价值较低,在原木价格大幅度变化的情况下,胶合板反应更强烈。具体走势回顾:1月2日至4月16日,由于原木价格攀升和下游需求转旺,胶合板期价得到支撑,走势强劲,震荡走高至148附近;4月17日至6月23日,胶合板进入需求淡季,价格一路下滑,跌至130附近;6月24日至8月12日,胶合板下游采购旺季到来,同时胶合板交割制度上的不完善,场内资金疯狂多逼空炒作,胶合板指数急速上涨,创2014年最高价151.40;8月14日至12月15日,胶合板上下游利空逐步显现,同时投机资金逐步退出,胶合板一泻千里,持续走低。当前胶合板指数5日、10日均线保持空头排列,延续空头走势,129附近成为中线级别压力位。

图2:胶合板指数2014年走势日 K线图

数据来源:文华财经 国信期货研发部

(二)玻璃行情回顾

2014年玻璃全年下跌,保持了良好的空头趋势,通过图3可以明显看到,玻璃指数高点及低点不断下移,全年运行在下降趋势线下方,主要是因为2014年全年,玻璃基本面空头主导,表现在产能增加、下游需求不振等方面。具体走势回顾:1月2日至1月21日,由于风向标沙河地区市场价格连连下调,对周边市场甚至整个玻璃原片市场带来巨大利空消息,多数业者认为年前行情继续走弱为主,因此玻璃期价出现连续下跌行情;1月22日至2月17日,春节前夕,下游加工厂多已停工放假,刚需稀少,市场交投十分清淡,下游加工厂适量备货,经销商手中货源较少,整体社会库存并不多,生产商多对后市持看好心态,期货止跌企稳,春节后浮法玻璃市场稳中伴涨,在下游手中存货稀少支撑下,生产企业调涨意向强烈,玻璃继续走高;2月17日至3月7日,随着原片生产厂家恢复正常销售,下游需求未有实质性改变,玻璃逐步走弱,下跌至1200附近;3月10日至5月6日,国内浮法玻璃市场跌跌不休,各地市场价格普遍出现下滑,生产企业库存压力偏大,销售价格已低至成本线附近,今年房地产市场低迷,房地产数据亦是悲观重重,业者对后期市场难持乐观心态,玻璃期价在此期间保持弱势调整走势;5月7日至12月15日,玻璃上下游利空不断,如产能增加、下游需求不振、库存有增无减等接踵而至,打压现货走低,现货价格持续下滑,玻璃指数有效跌破1200之后,打开下行空间,形成下降趋势线,一路狂泻,最低下探至900附近。当前玻璃指数5日、10日均线重叠在一起,跌势有所缓和,1000附近成为最近的压力位。

图3:玻璃指数2014年走势日 K线图

数据来源:文化财经 国信期货研发部

二、建材产业链分析

(一)建材原料分析

1、两板上游情况

1.1木材

国内木材产量:目前我国年消耗木材将近5亿立方米,而建筑领域是我国木材消费的大户,年消费木材量约占全国总消费量的1/3,2014年房地产企业面临困难期,木材消费出现大幅度增加的可能性不大,预计2014年木材产量同比小幅下滑,整体在7800―8000万立方米。考虑到国家环境保护政策,预计2015年国内木材产量持稳。

图4:中国木材产量

数据来源:WIND 国信期货研发部

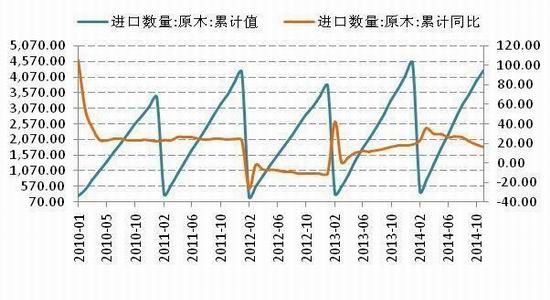

进口木材量:第八次森林资源清查结果显示,我国木材对外依存度达50%。2014年1月至10月份原木累计进口量为4312.16万立方米,同比增加16.7%。其中2014年10月份原木进口量为369.29万立方米。2014年1月至10月份锯材累计进口量为2122.36万立方米,同比增加7.6%。其中2014年10月份锯材进口量为210.15万立方米。原木及锯材进口量保持增加,但国内地产企业的压力徒增以及美联储QE缩减政策导致新兴市场资本外流,都将影响房地产的成交量,进而影响两板的需求。在加之全球的贸易摩擦的增加,各国的环境保护政策,预计木材进口将难以持续增加。

图5:进口原木量累计值及累计同比

数据来源:WIND 国信期货研发部

图6:进口锯材量累计值及累计同比

数据来源:WIND 国信期货研发部

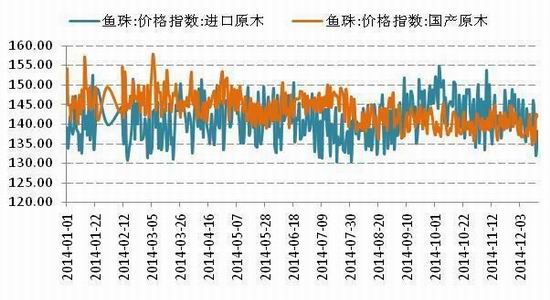

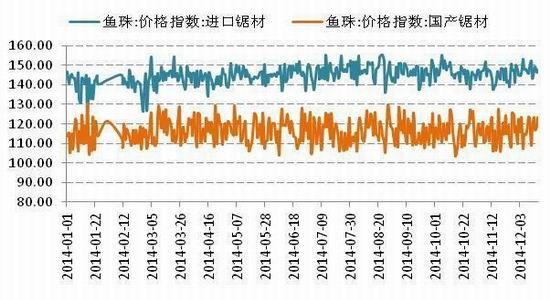

木材价格指数:相较于纤维板,胶合板对木材原料要求较高,木材成本占胶合板生产成本的60%-70%,而木材成本仅占纤维板成本的40%。2014年1-12月份,进口原木价格指数维持130.25-154.63区间震荡,国产原木指数维持134.71-157.82区间震荡,进口锯材维持125.96-155.51区间震荡,国产锯材维持103.63-130.44区间震荡,均没有形成明显的趋势方向,预计这种情况将继续保持。

图7:进口原木量累计值及累计同比

数据来源:WIND 国信期货研发部

图8:进口锯材量累计值及累计同比

数据来源:WIND 国信期货研发部

1.2胶黏剂

甲醛和尿素是制造脲醛树脂的主要原料,其中纤维板用胶黏剂占总成本的30%,因此甲醛和尿素价格与人造板价格相关性较高。本文选取山东东营龙源、安徽开元化工、河北胜利建材化工、临沂市源源化工和河北锦泰达五个地区的甲醛报价,采取它们的平均价作为分析样本。尿素则采用国家尿素批发价。分析甲醛及尿素价格走势,明显发现2014年,甲醛和尿素持续走低,一定程度上降低了两板的生产成本。

图9:甲醛价格

数据来源:WIND 国信期货研发部

图10:尿素价格

数据来源:WIND 国信期货研发部

2、玻璃上游情况

2.1纯碱

2014年纯碱冲高回落走势,1-3月份,各地下游需求恢复缓慢,而厂家开工负荷偏高,在高库存压力之下,纯碱厂家低价抛盘,国内纯碱市场一路下滑,市场成交重心不断下移,重质纯碱跌至1450元/吨附近,轻质纯碱跌至1400元/吨附近;4月至8月,随着库存消耗和下游需求恢复,纯碱价格逐步走稳甚至上涨,重质纯碱涨至1550元/吨附近,轻质纯碱涨至1500元/吨附近;9月至12月,前期检修厂家陆续恢复开车,货源供应增加,但下游需求疲软,冲虚矛盾凸显,纯碱价格逐步走低,重质纯碱跌至1450元/吨附近,轻质纯碱跌至1400元/吨附近。 当前国内纯碱一直受到产能过剩的拖累,预计这种状况将延续,纯碱价格将维持弱势。

图11:纯碱价格走势

数据来源:WIND 国信期货研发部

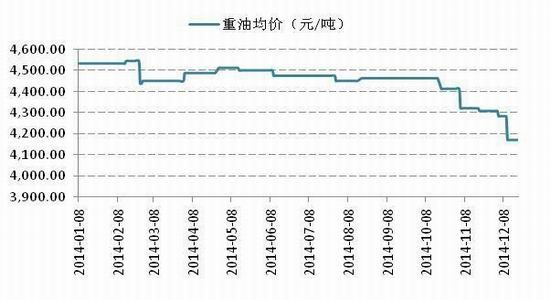

2.2重油和天然气

生产玻璃的燃料分为:重油、石油焦、天然气、煤焦油、焦炉煤气等。我国通常以重油和天然气为主要生产燃料。选取福建联合石化、大连西太、新疆奎屯达亿石化、镇海炼化的重油均价作为分析样本,其均价走势,呈现明显跌势,一路下滑,预计重油市场下跌的趋势不会改变。

图12:纯碱价格走势

数据来源:WIND, 国信期货研发部

2014年1-10 月,天然气产量1013 亿立方米,天然气进口量485.17 亿立方米,天然气表观消费量1475.98 亿立方米。目前来看,由于天然气资源相对稀缺,总体供给偏紧,产量增长低于消费量增长,缺口主要依靠进口量增长来弥补。随着西气东输、川气东送、陕京线和沿海主干道等大动脉的建成,以及LNG 接收项目投产,多气源供应来满足消费需要增长。同时,能源结构的调整和环境保护的加强,对行业形成长期利好。天然气价格中长期有望上涨,将对平板玻璃的价格形成有利的支撑。在原油暴跌的情况下,2014年国内天然气价格保持坚挺。

图13:液化天然气LNG价格

数据来源:WIND 国信期货研发部

(二)建材中游分析

1、两板

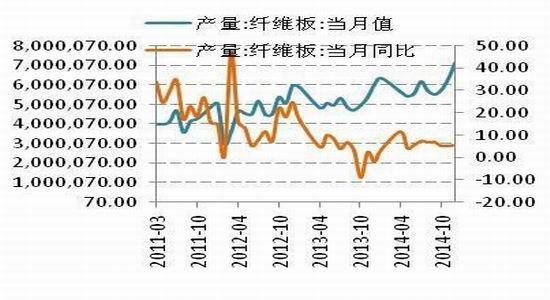

两板供给:两板产量稳步增加,1-10月全国纤维板累计产量达5492万立方米,累计同比增长6.24%。10月全国纤维板631.7万立方米,同比增加5.07%。1-10月全国胶合板累计产量达14307万立方米,累计同比增长8.16%。10月全国胶合板产量达1517.6万立方米,当月同比增加6.6%。

图14:纤维板产量及同比

数据来源:WIND 国信期货研发部

图15:胶合板产量及同比

数据来源:WIND 国信期货研发部

两板现货价:2014年1-12月,鱼珠15厘米中纤板价格整体维持71-84区间震荡,鱼珠18厘米中纤板价格维持82-93区间震荡,当前仍保持窄幅震荡,没有形成明显趋势;鱼珠18厘米细工木板价格维持98-107区间震荡,进入12月之后,快速下滑,18厘米细工木板维持107-120区间震荡,当前仍维持窄幅波动。纵观2014年全年,两板现货价格整体维持震荡,以稳定为主。

图16:纤维板现货报价

数据来源:WIND 国信期货研发部

图17:胶合板现货报价

数据来源:WIND 国信期货研发部

两板基差:选取鱼珠15厘中纤板代表纤维板现货价格,15厘细工木板代表胶合板现货价格,分别与各自活跃合约计算基差,得到纤维板基差持续为正数,表明纤维板现货价格持续高于期货,近强远弱;胶合板基差为负,说明现货价格低于期货价格,近弱远强。

图18:纤维板基差

数据来源:WIND 国信期货研发部

图19:胶合板基差

数据来源:WIND 国信期货研发部

两板交易活跃度:本文选取期货成交量/期货持仓量指标,用来反应期货交易活跃度,通过分析可知,上市初期,两板成交量/持仓量维持高位,交投异常活跃,2014年1月至4月期间,两板成交量/持仓量大部分时间维持在2-4之间,交投相对活跃,2014年5月至12月,两板成交量/持仓量大部分时间维持在1以下,交投清淡,表明资金关注度降低。回顾两板上市以来交投情况,发现两板交投活跃度逐步降低,表明资金参与度较低,如果这种情况延续,不利于两板期货发挥价格发现功能。

图20:纤维板成交量/持仓量

数据来源:WIND 国信期货研发部

图21:胶合板成交量/持仓量

数据来源:WIND 国信期货研发部

2、玻璃

玻供供给:截至12 月12 日,国内336 条玻璃生产线,开工数243 条,开工率72.32%,开工率保持高位。从国内重点企业的产销来看, 1-11 月份全国重点企业共生产玻璃7.38 亿重箱。11 月份国内玻璃总产量6074 万重箱,环比7、8、9、10 月份,出现持续下降。11 月份玻璃产量同比增速下降6.30%。国内玻璃重点企业11 月份总库存为4484.71 万重箱,相比10 月有所降低。整体来看,玻璃当前产能过剩,虽然产量和库存近期有所下降有利玻璃价格走强,但长期来看,过剩产能一般导致玻璃价格易跌难涨。

图22:平板玻璃当月产量及同比

数据来源:WIND 国信期货研发部

图23:平板玻璃库存

数据来源:WIND 国信期货研发部

玻璃现货:本文选取山东巨润建材有限公司、山东金晶科技股份有限公司、华尔润玻璃产业股份有限公司玻璃盘面价的均价作为现货报价基准,明显发现2014 年,玻璃现货价格以回落为主。

图24:浮法玻璃现货价

数据来源:WIND 国信期货研发部

玻璃基差:选取山东巨润建材有限公司、山东金晶科技股份有限公司、华尔润玻璃产业股份有限公司玻璃盘面价的均价作为玻璃现货价格,得到玻璃基差为正数,表明玻璃现货价格持续高于期货,近强远弱。

图25:玻璃基差

数据来源:WIND 国信期货研发部

玻璃交易活跃度:上市初期至2013年8月,玻璃期货成交量/持仓量大部分时间维持在2-6区间,交投相对比较活跃,2013年8月至2014年12月,玻璃期货成交量/持仓量基本维持在2以下,交投略显清淡。回顾玻璃上市以来交投情况,发现玻璃期货交易活跃度逐步降低,表明资金参与度较低,如果这种情况延续,不利于玻璃期货发挥价格发现功能。

图26:玻璃成交量/持仓量

数据来源:WIND 国信期货研发部

(三)建材下游分析

两板的消费群体分布在建筑、家具、交通运输,以及包装等领域。数据显示,胶合板在建筑装修及家具制造消费比重分别占21%和65%,包装、车船、家电、维修等领域约占14%。平板玻璃消费的70%是房地产行业,15%是汽车行业。下面分别针对家居、房地产、汽车行业展开分析。

1、 两板下游―家具行业

受国内房地产调控政策和国际经济形势影响,2012年以来,我国家具特别是木质家具产量呈负增长态势,2013年以来,负增长形势有所好转。据国家统计局数据,2014年1-10月,我国家具累计生产62972.8万件,同比增长3.9%,较去年同期小幅增加;其中,木质家具累计生产21372.6万件,同比增加2.68%,较去年同期小幅增加。

图27:家具累计产量及累计产量同比

数据来源:WIND 国信期货研发部

图28:木质家具累计产量及累计产量同比

数据来源:WIND 国信期货研发部

2、 两板下游―出口情况

最新统计数据显示,今年10月份我国纤维板出口22.1万吨,出口量较去年同期增长12.3%,今年1-10月我国纤维板累计出口总量为212.6万吨,出口量累计比去年同期增长5%。我国胶合板10月出口总量为95.77万立方米,出口量较去年同期增加16.7%,今年1-10月我国胶合板累计出口总量为967.35万立方米,出口量累计比去年同期增长13.8%。

3、 建材共同下游―房地产

2014年1-11月,房地产开发投资完成86601.36亿元,同比增加11.90%,累计投资额有所增加,但是累计投资额的同比持续下降;房屋施工面积71.1亿平方米,同比增加10.10%,房屋施工面积累计值有所增加,但是其同比持续下降。房屋新开工面积16.5亿平方米,同比降低9%,房屋新开工面积有所减少,其同比基本维持负数;商品房销售面积10.2亿平方米,增速同比降低8.2%,房屋施工面累计值有所增加,但是其同比持续下跌。这四项指标均表明,2014年我国房地产不景气。

图29:房地产开发投资完成额累计值及其同比

数据来源:WIND 国信期货研发部

图30:房屋施工面积累计值及其同比

数据来源:WIND 国信期货研发部

图31:房屋新开工面积累计值及其同比

数据来源:WIND 国信期货研发部

图32:商品房销售面积累计值及其同比

数据来源:WIND 国信期货研发部

住宅价格指数:2014年1月至8月,70个大中城市新建住宅价格指数环比呈现持续走低,8月至10月略有回升,但是保持负数。2014年1月至10月,70个大中城市新建住宅价格指数当月同比数据持续回落。这两项数据走势表明,2014年房价整体逐步回落。

图33:70个大中城市新建住宅价格指数:环比

数据来源:WIND 国信期货研发部

图34:70个大中城市新建住宅价格指数:当月同比

数据来源:WIND 国信期货研发部

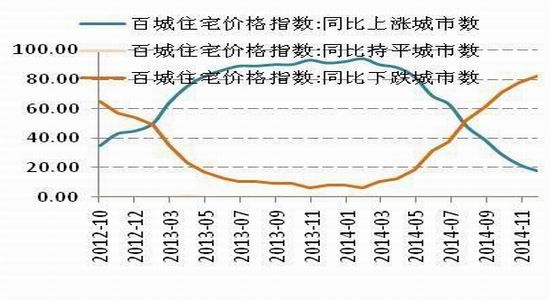

百城住宅价格指数:2014年1月至11月,百城住宅价格环比上涨城市数量逐步减少,1月环比上涨62个,11月环比上涨数量降为23个;百城住宅价格环比下跌城市数量逐步增加,1月份环比下跌37个,11月环比下跌76个。百城住宅价格同比上涨城市数量同样逐步减少,1月同比上涨94个,11月同比上涨数量降为18个;百城住宅价格同比下跌城市数量逐步增加,1月份环比下跌6个,11月同比下跌82个。这两项数据走势同样表明,2014年房价整体逐步回落。

图35:百城住宅价格涨跌环比情况

数据来源:WIND 国信期货研发部

图36:百城住宅价格涨跌同比情况

数据来源:WIND 国信期货研发部

4、 玻璃下游―汽车

2014 年11 月,汽车产量232.70 万辆,比上年同期增长2.6%。1-11 月,汽车产量2301.6 万辆,同比增长8.4。当前中国每千人汽车拥有量仅为50辆,远远低于全球130辆的平均水平,而且中国的城镇化进程已在中共“十八大”确定为国家长期发展战略,在这一过程中,新增的汽车消费人群将持续出现,中国汽车销售将保持平稳增长,汽车产量随之保持稳步增长,对玻璃的需求稳步增加,对玻璃价格有一定支撑作用。

图37:汽车产量当月值及其同比

数据来源:WIND 国信期货研发部

图38:汽车产量累计值及其同比

数据来源:WIND 国信期货研发部

三、2015年建材投资参考

(一)建材技术分析

1、两板

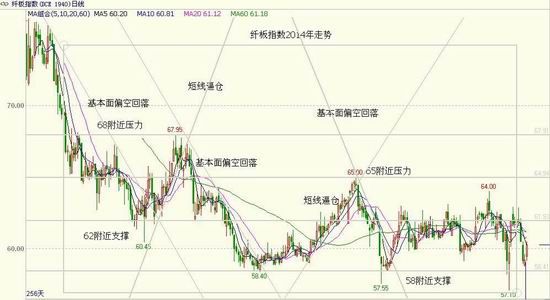

纤维板指数自上市以来至2014年6月,震荡走低,2014年6-8月的需求旺季形成了第一个反弹高点65,之后的“金九银十”没有创新高,进入12月,纤维板指数创新低57.10。当前周线图维持底部区间57-65震荡,57附近是支撑位、65附近是压力位。后市维持57-65区间震荡概率较大,但是如果跌破57附近,将打开下行空间,按照区间高度计算,目标看到49附近,同理如果突破65附近,将打开上行空间,目标看到73附近。

图39:纤维板指数周线图

数据来源:文华财经 国信期货研发部

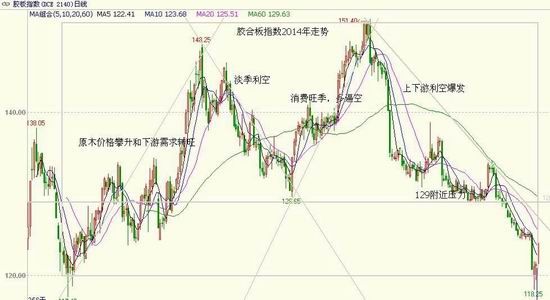

2、胶合板

胶合板指数自上市以来至2014年8月,震荡走高,期间创出年内最低价117.40和年内最高价151.40,8月之后震荡下行,9月至10月,在132附近形成局部低点,10月下旬跌破此低点后继续走低,当前运行在下降趋势线下方。年内低点117附近或有一定支撑,如果支撑有效,后期将保持117-132区间震荡;胶合板走势如果继续强势,突破132,则趋势转多,或许上探151.40高点;如果跌破117附近支撑,按照132回落至117的高度计算,可看到102附近。

图40:胶合板指数周线图

数据来源:文华财经 国信期货研发部

3、玻璃

玻璃指数在2013年2月之后,一路震荡下行,形成了持续至今的下降趋势线,2014年都运行在下降趋势线下方。2014年2月至7月,急速下跌,由1300附近下滑至980附近,7月至9月在1000-1050区间震荡,9月下旬跌破1000附近后震荡下行。当前1000附近成为最近的压力位,暂时看不到明显的支撑位。

图41:玻璃指数周线图

数据来源:文华财经 国信期货研发部

(二)建材基本面展望

上游方面:预计2015年木材产量及进口量保持稳定,木材价格将延续区间震荡,预计不会出现明显涨跌趋势,考虑到各国越来越严厉的环境保护政策,预计木材维持高位,这或许为两板提供一定支撑。预计2015年胶黏剂甲醛和尿素将持续走低或维持低位,这将降低两板生产成本。综合来看,上游原料对两板的影响多空不一。国内纯碱一直受到产能过剩的拖累,预计这种状况将延续,2015年纯碱价格将维持弱势,这将降低玻璃成本。重油价格持续走低,作为燃料,将降低玻璃成本,天然气基本持稳,影响中性。玻璃原料对玻璃影响偏空为主。

中游方面:预计2015年两板、玻璃供给持续增加,供应相对充足,产能和产量维持高位,这在一定程度上打压价格。两板现货走势基本维持震荡,当前和期货相关性不高,这可能由于参与两板的企业套保资金有限,两板期货的价格发现功能有待进一步完善。基差分析则表明,纤维板维持近强远弱,胶合板维持近弱远强。两板上市以来,交投活跃度逐步降低,当前维持低位,表明资金参与度较低,如果这种情况延续,不利于两板期货的发展,其价格发现功能将受到限制。玻璃产业产能过剩,这在长期主导玻璃价格易跌难涨。玻璃现货价格持续高于期货,近强远弱。玻璃上市以来,交投活跃度逐步降低,当前维持低位,表明资金参与度较低,如果这种情况延续,不利于玻璃期货的发展,其价格发现功能将受到限制。

下游方面:两板下游家具行业发展稳定,保持小幅增长,对两板需求较为稳定,而且两板出口量持续增加,这两点利多两板;玻璃下游汽车行业稳定发展,保持稳定增长,为玻璃价格提供一定支撑。但是房地产行业不景气,房地产对建材和玻璃的需求减少,房地产的利空影响更大,因此下游整体偏空影响。 综合对2015年建材上、中、下游分析,本文认为,在产业链方面,两板、玻璃基本面偏空为主,因此2015年建材将是空头主导,易跌难涨。

(三)建材操作策略

本文认为建材基本面偏空,易跌难涨,结合技术分析,保持做空思路为宜。具体可在关键压力位之下择机做空,或者跌破支撑位追空。

纤维板指数:纤维板保持57-65区间弱势震荡,可在65下方择机做空,目标57附近。如果跌破57,可加仓空单,目标49附近。

胶合板指数:胶合板维持空头趋势,关注117附近支撑有效性,如果支撑有效,前期空单可先平仓,等待反弹至132附近择机做空,目标117附近。如果跌破117,加仓空单,目标102附近。

玻璃指数:当前玻璃指数维持空头趋势,980下方,空单谨慎持有,如果加仓空单,参考周线5日均线作为止损。

国信期货 张致荣

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。