安粮期货(年报):供需格局宽松 油脂难改弱势

―― 2015年油脂年报

摘要:

1、回顾2014年全年油脂走势分为两个阶段,上半年以区间震荡为主,7月以后在美豆丰产及国际油价暴跌共同作用下,油脂瀑布式下跌,期价一度接近09年之前水平。展望2015年国内经济增速放缓已是既成事实,宏观经济的疲软定调新年度油脂市场仍以弱势为主。

2、从供需面来看,首先大豆主产国将延续增长模式,油脂总体供应宽松格局难改变,其次食用油消费增速放缓,油价低位下生物燃料需求也受到很大抑制,供需不匹配下库存累积将继续压制油脂价格走势。

3、2015年油脂或延续2014年的疲软走势,上半年春节之后在需求归于沉寂,大豆进口压榨保持高位的情况下,国内豆油供应充沛将对价格形成较大压制作用,油脂以弱势运行为主。下半年一方面棕油需求率先进入旺季,另一方面中秋、国庆及年底均是油脂传统消费旺季,需求较上半年有望出现一定增量,从而提振油脂价格走势。预计下半年油脂将完成震荡筑底过程。

4、在全年走势相对疲软的判断下,建议关注不同品种间的强弱对冲关系。分析豆棕价差,今年在棕油去融资贸易库存支撑下,豆棕价差收缩至历史低水平。新年度棕油延续去库存可能性非常小,相反现有低库存存在增加可能。此外较低的价差已使得棕油不再具有替代价格优势,年初棕油传统消费淡季或对豆油需求形成一定提振,建议关注豆棕价差扩大机会。

年报・油脂 赢在安粮 财智共享

一、2014年油脂期货价格走势回顾

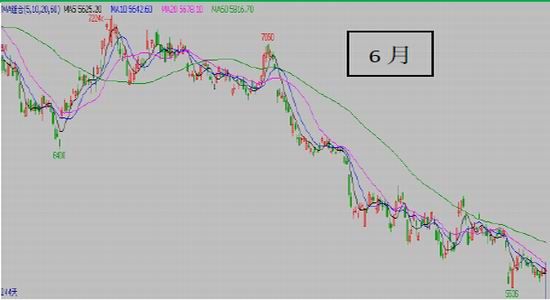

回顾2014年国内外油脂市场走势,总体以下跌为主。在此轮内外因联动引发的年度跌势中,多数油脂品种期价已回归至09年水平。

图1:2014年DCE豆油指数走势

图2:2014年CBOT美豆油指数走势

数据来源:文华财经,安粮期货研究所

豆油在2014年的最大跌幅约23%,同期现货市场四级豆油均价从年初的7100元/吨下跌到年底的5600元/吨。上半年在厄尔尼诺预期天气炒作及油厂压榨亏损且饲料需求较好油厂挺粕抛油的共同作用下,豆油期价以宽幅震荡为主。6月以后,市场矛盾转化,随着美国农业部上调种植面积的爆发性利空,整个豆类市场长期萦绕于丰产压力之下,同时下半年国内油脂需求也渐疲软,基本面无利好可寻。同期外围市场氛围走向低迷,美国经济独自向好,美元走强对原油及大宗商品形成明显压制,而其他国家包括中国陷入弱复苏态势,原油的暴跌更加重了市场悲观情绪,大宗商品普跌,油脂板块也成跌势较大板块,期间豆油下半年跌幅达到21%。

图3:2014年DCE棕油指数走势

图4:2014年BMD棕油指数走势

数据来源:文华财经,安粮期货研究所

棕油全年最大跌幅近25%,下半年累积跌幅超19%。年内因信用融资风险,棕榈融资性贸易量受到很大制约,国内装运马来西亚棕榈油的步伐下降到历史罕见状态。进口量断崖式下降,迫使港口库存快速消化至60万吨以下,单方面限制了期价的下跌节奏,相比豆油而言,棕油略微坚挺,这也使得豆棕价差快速回落至近十年的低价区间。经过近半年泡沫挤压,年底棕油内外价差已大幅收窄,偶尔一见的进口利润将促进进口恢复,同时棕油替代优势消失,库存消化态势趋于终结,走势逐渐弱于豆油。

纵观油脂全年走势,在宏观经济趋于低迷的大背景下,主导油脂价格走势的主要因素可以归结于美豆超预期丰产所带来的供应压力及原油暴跌影响下的需求低迷影响。展望2015年,宏观层面而言,美联储有望走向加息之路,美元进入上涨周期。国内经济增速放缓在新年度仍将延续,经济低迷大背景奠定大宗商品熊市基调。原油反弹迹象难寻,低位油价将继续挤压油脂工业需求。同时大豆主产国产量惯性增长将使得油脂市场延续供需宽松格局,利空因素延续,新年度油脂难有出色表现。

二、2015年影响油脂市场主要因素分析

(一)大豆主产国产量惯性增长

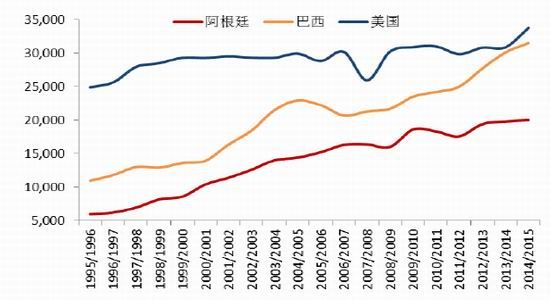

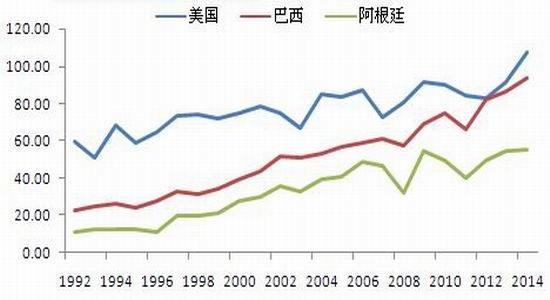

据USDA报告显示,2014/15年度全球大豆产量预估为3.1281亿吨,美国、巴西、阿根廷作为全球主要大豆生产国及出口国产量均有不同幅度的增加。其中又以美豆产量增幅最大,2014年美豆种植面积及总产均创USDA有记录以来最高水平。目前美豆丰产局面已经确定,供应压力将持续至南美大豆上市期。新年度美豆种植面积及产量将影响油脂下半年行情走势。由于美豆种植利润好于玉米,新年度美国玉米种植面积将更多改为种植大豆。2015年美国大豆种植面积料为8660万英亩,高于2014年8484万英亩的种植面积,面积增幅2.1%。按照今年47.5蒲式耳/英亩的单产计算,新年度美国大豆产量将增加8360万蒲式耳。

图5:大豆主产国种植面积

图6:大豆主产国历年产量

数据来源:wind,USDA,安粮期货研究所

同时美国农业部报告显示,2014/15年度巴西大豆收割面积预计高达3150万公顷,高于上年度的3010万公顷,增幅约为4.6%。阿根廷大豆收割面积预计高达2000万公顷,高于上年度的1980万公顷。大豆主产国种植面积已成惯性增长态势。目前南美大豆多数完成播种,后期影响产量主要因素依赖于生长期天气。2014年以来,天气方面最重要的因素就是厄尔尼诺,虽然全年并未发生,但接近年底时候,澳大利亚气象局警告称热带太平洋厄尔尼诺现象重新显现,表明厄尔尼诺发生概率增加。若发生冬季厄尔尼诺现象,南美地区将迎来更多降雨,这也会为南美大豆生长提供更为有利的生长条件,增加丰产概率。当然若天气未出现预期降雨情况,干旱或有损作物单产。尽管如此结合种植面积增加,在无较大天气灾害影响下,总产或将维持去年水平。南美大豆将于3、4月份集中上市,若丰产如期实现,这一阶段大豆供给量将较为集中。

(二)大豆进口量保持高位,压榨行业产能扩张将使得国内豆油供应保持充沛状态

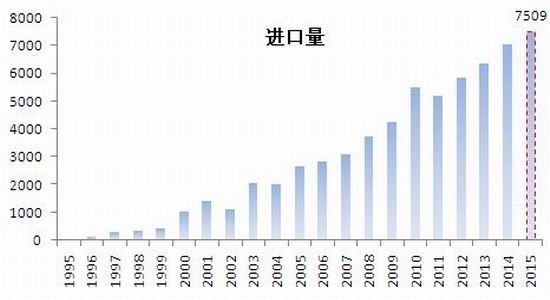

结合新年度美国和南美大豆种植情况,2015年大豆供给充裕的压力仍将存在。丰产打压下,国际豆价维持低位可能性增加。低价大豆将刺激中国大豆进口热情。数据显示,从1995-2015的20年间,大豆进口量从不到30万吨飞跃至7300万吨,15年进口量或达到7500万吨。

图7:1995-2015大豆进口量

图8:大豆分月进口量

数据来源:wind,安粮期货研究所

刺激大豆进口跳跃式增长的另外一个原因是国内压榨行业的产能扩张。嘉吉统计在过去五年里,中国大豆压榨行业每年新增产能约1200万吨,相当于每年建12个日加工能力3000吨的大豆加工厂。今年以来,压榨行业整体利润尚可,尤其年底压榨利润抬升较快,使得油厂开工率上升至年内高水平。由于今年春节较晚,在传统旺季需求预期下,年底至明年一季度前国内大豆进口到港量保持在较高水平,也就是说至少在明年一季度之前,油厂开工率保持高位的可能性非常大,这样将使得国内豆油供应保持充沛状态。而在利润刺激及市场份额抢占的前提下,未来压榨产能仍有扩张可能。若未来5年压榨行业继续保持每年新增1200万吨产能的扩充节奏,整个行业平均开机率可能下降,利润可能摊薄,产能过剩局面已经出现在压榨行业内。目前整个行业的开机率大约在55%左右,五年后可能下滑至50%以下。豆油供应面临过剩压力。

图9:全国油厂开工率

图10:进口大豆平均压榨利润

数据来源:wind,安粮期货研究所

(三)棕油主产国进入增产周期,库存保持在较高水平

马来西亚和印尼作为全球两大棕榈油主产国和我国棕榈主要进口来源国,一直保持较高的产量增速。预计2015年,马来西亚棕榈油产量将首次突破2000万吨。据马来西亚棕榈油局8月份的报告,整个国家最多还有130万公顷土地可以种植棕榈树,在现有的环境法律保护下,马来西亚棕榈树种植区将会在2020年达到高峰。也就是说,在未来5-10年的时间,马来西亚棕榈油产量将逐渐走向高峰。印尼方面,2012年开始种植面积增幅开始下降,2015年收割面积增幅也将开始下降。尽管增长速度变慢,但由于有30万公顷棕榈树进入产国高峰期,棕油产量也保持增长势头。

图11:马来西亚及印尼棕榈油产量

图12:马来西亚棕榈油库存

数据来源:wind,安粮期货研究所

数据来源:wind,安粮期货研究所

与产量增长对应的则是需求的缓慢增长,供需不匹配使得马来西亚长期面临去库存问题。今年下半年在油脂消费低迷情况下,马来西亚和印尼纷纷降低棕油出口关税至零关税,以期提高出口促进国内库存的转移消化。尽管如此,政策并未对出口起到明显刺激作用,马来西亚国内棕榈油依然受制于高库存压制。

(四)食用油消费增速放缓,小品种健康油消费增加部分替代传统食用油消费

从USDA的历史数据得出,2002/03至2006/07年度我国植物油食用性消费增速均值在8.60%,2007/08至2011/12年度这一增长速度降至5.68%。2013/14年度,我国植物油食用行消费用量在2970.4万吨,较此前一个年度增长了4.78%。另外,中粮方面预测,2013/14至2017/18年我国植物油食用消费的年增长率将保持在2%左右。按照这一速度预估,未来2-3年我国植物油食用消费的速度趋于下跌。目前,我国人均食用油消费在19-20公斤,远超过日本17公斤和韩国16公斤的人均消费水平,正在逐步接近世界食用油消费水平(人均22-23公斤)。另一方面,随着我国居民生活品质的提高,以及节约消费之风的影响,植物油尤其是普通植物油食用消费的增长速度或有所放缓。

图13:人均食用植物油购买量(单位:kg)

数据来源:wind,安粮期货研究所

此外,随着人们生活水平提高,越来越多人关注饮食健康。虽然转基因食品安全问题被禁止宣传,但转基因概念逐渐深入人心。近年来传统三大消费油占食用油总零售的比例逐年下降,其中豆油所占比例已下降至30%左右,同时一些小品种油类开始引起人们的关注,比如橄榄油、茶油等。

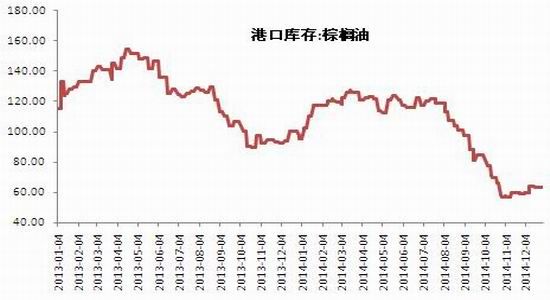

(五)油脂库存高位,棕油去库存难以为继

今年下半年以来,受贸易融资锐减影响,我国进口马来西亚棕榈油的贸易量急剧萎缩,港口库存得以快速消化,年内港口库存下降至60万吨左右,降幅达到50%。库存的快速下降对棕油价格起到一定支撑作用,使得棕油在本年下跌行情中表现出跌幅相对较小的状态,棕油和豆油价差也一度缩小至历史低点。尽管如此,我们认为低库存对棕油价格的支撑作用在2015年难以继续体现。首先经过今年的集中去库存,棕油融资贸易水分已经基本挤出,剩下以需求进口为主。其次当前库存已处历史低位,新年度贸易进口量将保持稳定状态,需求的疲软或造成港口库存累积,预计新年度棕油港口库存会呈小幅上升趋势。

豆油库存取决于油籽压榨及用油需求,从目前大豆进口到港量来看,至少15年上半年之前,国内压榨需求将保持在较高水平。用油需求主要体现在春节前后,年后将逐渐进入淡季。因此对于豆油库存的判断或是一个先降后升的过程。

图14:豆油商业库存

图15:棕油港口库存

数据来源:wind,安粮期货研究所

(六)原油低价,生物柴油无替代优势

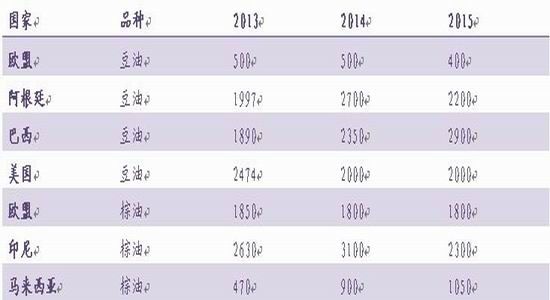

2014年国际原油价格下跌幅度接近50%,油价自104美元/桶高位跌至55美元/桶。随着油价暴跌,油脂生柴利润空间被压缩,以当前油价生产生物柴油不但无利润反而要承担亏损。这在很大程度上限制了油脂生物柴油用量。从下表可以看出,2015年全球用于制造生柴的油脂用量出现同比减少状况。

表1:各国用于制造生柴的油脂用量

数据来源:usda,安粮期货研究所

为了提振生柴需求,各国特别是马来西亚和印尼纷纷实施不同政策以刺激油脂消费。14年10月份,马来西亚政府表现,从11月份起把棕榈油在生物柴油里的掺兑率从目前的5%提高到7%。B7生物燃料掺混政策将有助于明年生物柴油产量从90提高到105万吨。同时政府还在研究将生物燃料掺混率提高到10%。印尼生物柴油政策尚具有一定的不确定性,强制在柴油中掺入最低10%生物成分的政策能否顺利实现尚需时间观察。但若明年棕榈油价格持续低位,两国实施生柴政策支持成为大概率事件。尽管如此,若油价始终维持低位,政策支撑的力度也有待怀疑。

三、2015年展望及操作机会

综合以上分析,经历2014年的集体下跌之后,对于即将到来的2015年,在国内外宏观氛围延续低迷,油脂自身基本面难有亮点出现的前提条件下,我们认为油脂市场或延续低迷走势,但跌幅相对今年要稍显平缓。首先大豆主产国增产模式及国内压榨行业扩张节奏将继续加大国内豆油供应量,其次国内经济增速放缓,政府反腐力度不减,食用油需求难以出现增量,同时工业需求也随着油价的下跌受到较大抑制,新年度油脂下游将延续疲软态势。油脂行业供需宽松格局将延续,并会造成国内库存的累积,从而对价格形成压制。对于2015年全年走势,我们依据油脂季节性淡旺季及进口压榨淡旺季分成两大阶段,首先上半年特别是春节以后在需求归于沉寂,大豆保持高进口量的情况下,国内豆油供应充沛对市场形成较大压力,期价将以弱势为主。下半年首先棕油需求进入旺季,其次中秋、国庆及年底也是油脂传统需求增长期,相比上半年需求或稍有起色。油脂弱势难以延续或在下半年完成震荡筑底行情。

图16:豆棕价差

数据来源:wind,安粮期货研究所

在预期全年走势较难出现明朗趋势线行情的情况下,我们可以考虑品种间的强弱对冲关系。对于豆油和棕油而言,今年二者价差的快速收窄主要归因于棕油融资贸易库存的压缩,进入2015年,棕油库存继续压缩可能性非常小 ,相反已经较低的库存会出现增长情况。此外随着二者价差的收窄,棕油相对豆油的价格优势已不存在,这将对棕油消费形成打压,相反提振豆油消费。特别是年初这段时间,棕油消费本身处于淡季,那么两者价差将出现明显扩大概率,因此推荐关注豆棕价差走升机会。

安粮期货研究所 王佳音

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。