�����ڻ�(�걨)����ҵ���ܹ�ʣ PTA������

���� ���� 2015��PTA�걨

����ժҪ��

���� 1��2014�꣬PTA������Ȼ�������ݣ���Ȼ�м�������ҵ�����¼����ָı����г��������ƣ�����������ܹ�ʣ��ԭ�ͼ۸��µ����ɱ����ݵ���������Ӱ���£�PTA�ڼۻ��dz��ֳ������´졣

���� 2��2014��PTA��ҵ����Ͷ�ž��ܲ�������1000�����4340��֣������ڼ�������ҵ���ݡ��г����������أ�Ԥ�ƹ���PTA�Ĵ��ֲ������Ž���2015��֮���ӽ�β����PX���棬2015�꽫ӭ��������Ͷ���߷��ڣ������������ڽ���700�����Ͷ������������Ƚ��͡�

����3��PX�ڹ�Ӧ��Կ����Լ�δ�������ͳ��������£�������ҵ����ѹ����ͬʱ����ԭ���µ�Ӱ�죬��۸�δ������������1000��Ԫ֮���Ǵ�����¼�������PX�ļ۸������2015��PTA�ڼ۵����и߶ȣ�Ԥ����4500-5400�������С�

����4�����ξ��������ȶ���������PTA�������ٴ��ھ�����ҵ����Ͷ�����٣�ʹ��PTA��ҵ2015��6�ɵĵ������о��������г�������Ȼ��ҵ���˵ķ��г���Ԥ��ʩ�ܶ���Ӱ���г������ı䲻��PTA�������۸��»��ij�������

����һ��2014��PTA�ڻ�����ع�

����2014��PTA����������Ȼ�ǵ������ݣ���13��Ƚϣ����˵2013��PTA�ڻ������ǵֿ����µ��Ļ�����2014�������������������µ�������ͬ��13��������ڻ��۸��Ͽ�13��PTA�ڻ��۸����ߵ�8900�����7300������Ϊ18%����14�����7300������Ŀǰ4800�����������ﵽ��34%��

������PTAһ����µ����������������Ͽɷ�Ϊ�����Σ�

����һ�������г��������У�����һ����������Ž����������IJֵ�ע�ᣬ�г�����ע��1401�Ʋַ�����ʧ���г��Ĺ�ע�ص�ع鵽PTA�����Ļ���������������PTA�ڵ�ʱ���Ҷ��۵�ģʽ�£��۸����ƫ�ߣ����ξ�����ҵ���Գ����ڿ��������£����Ŵ������ؽ����˴��ģװ�ü��ޣ����ʱ֯����ҵ������ֻ��20%��������ҵ�Ŀ�����ή����PTA�������ֵĸ߿��������Ӧ������������ι�Ӧ��ʣ������������PX�²���Ͷ�����أ�PTA��ʼ��������ͨ��������1405��Լ��7400ƽ̨����͵�����6100���ң���Ȼ��3�·ݺ� ����PTA�����ڳ����µ��ľ����±��ȴ��ģ���ޣ�ͬʱ���ξ�����ҵ�ָ��������г����ڹ����ַ�����һ��Ťת���ڼ۳��ַ����������岻���µ�����

���� ���µ�8�¼��г����Է�������Ҫԭ���ǵ�ʱPTA�۸�������PX��������װ��Ͷ������Ӱ���������ѹ���г����ڵ��ԣ�Ϊ�˸ı�˾��棬��ռ�ݹ���PTA����֮�����Ҳ��ܵĺ��������ء���ʢ�����ͷ�γ�����ҵ���ˣ�����������ҵ���¢�ϵ�λ���ƻ�Դ��Ӧ�����ı��˽����ģʽ���ѽ���۸���PX�۸�ҹ����ƻ���֤�������ѿ���ת�Ƶ����� �����ξ���������Ȼ�Խ���۸����й����ݵֿ��ж����������˷����ı��ʱ������Ϻã���ʱ�г������ο�涼���ڵ�λ�����˼��ٳ������������г��ֻ���ȱ������ֻ��۸���ǣ����վ�����ҵ���ò��������ܹ�����ģ��ֻ��۸��ǿ��Ҳ������PTA�ڼ�ǿ�����У���7����Ѯ��������6000��ص�7200�����ң����������ϰ���ǰ�ڵĵ�����

����������ͦ��2������֮��8����Ѯ��ʼ��PTA�ڼۿ���������ٶȴ�����µ���һ������8����Ѯ7200������ĩ5000���£��ﵽ��2009����������͵㡣�����µ�����Ҫ�ƶ�����������ԭ�ϳɱ��½���8�·�������500��ֵ��²���Ͷ�ź�PX����ṹ������ת����ԭ�ͼ۸��ڽ���6�·ݺ�ij������ƣ��Ŵ���PTA�ɱ��½��ķ��ȣ�����PX�ֻ���8�·ݵ�ʱ��1400��Ԫ/��CFR�Ϸ�һ·�µ�����ĩ����900��Ԫ/�֣�PTA�����ɱ���ˮ��3�ɣ���ԭ����������´졢��Ʒ�����µ����г������£�PTA���Զ�������

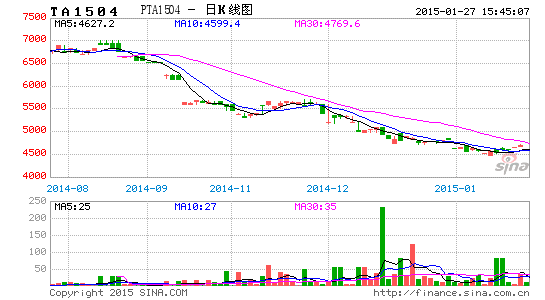

����ͼ1��2014PTA�ڼ�����

����������Դ���Ļ��ƾ�

�������������β��ܸ�������

����2.1 PTA15��ӽ�����Ͷ��β��

�����ӽ���IJ���Ͷ��������������PX��PTA����ʼ�˾����Ͷ��֮·

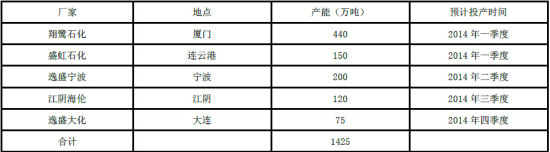

�����ҹ�PTA�������ž��������ָ߷壬��һ���߷�ʱ2005-2006�꣬��������460��֣�ʵ���˷������ڶ����߷���2010-2013�꣬���ܴ�1530���������3300��֣������ӽ�100%���ھ�����2012�����PTA����Ѹ����������ҵ�����˼۸���ԡ�װ�ÿ����ʵ͡��ʽ���ŵȶ���������ѹ����13������Ͷ������Ϣ��ֻ��̨�������ͺ���ѧ���ݵ�60��ֲ���Ͷ��

������������13���걨�о����13��Ķ��ݲ���Ͷ��������������ζ���г����ݽŲ���ֹͣ���г�����ѹ������ת�Ƶ�14���������ɴ����ǿ���2014�����PTA��Ͷ��4����װ�ã�����ԭ��һ��װ�����ݣ���12�µ���PTA�ܲ��ܹ�ģ����1000�����4340������ң�������30%�����Ǽ�2012�굱����Ͷ��1200����ֲ��ܺ����PTA���ܵ���һ�Ρ���Ծ����

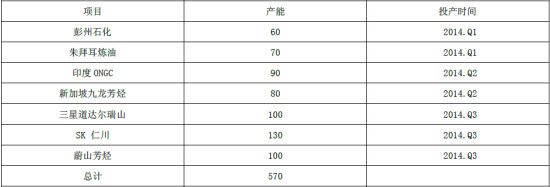

������1��2014 �й�PTA �������ܱ�

����������Դ��WIND ��Ѷ �����ڻ�

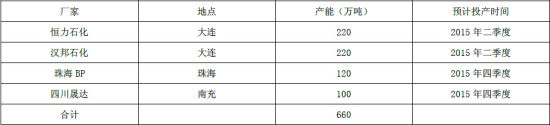

�����ھ���14��һ������Ͷ���߳���15�꽫�ֻ���665����������ܣ���Ҫ������14��Ͷ�Ų��ܵ����ڣ�����Ԥ��2015��PTAװ���ܲ��ܽ��ﵽ5013��֡�

������2��2015�й�PTA ��������Ԥ����

����������Դ��WIND ��Ѷ �����ڻ�

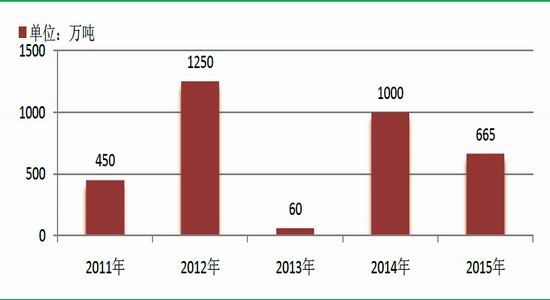

����ͼ2��2007-2015���й���½PTA���ܼ���������

����������Դ��WIND ��Ѷ �����ڻ�

����ͼ3��2011-2015���й���½PTA��ҵÿ����������

����������Դ��WIND ��Ѷ �����ڻ�

��������PTA�����ķ�չ�����߲��ܹ�ģ��������֮ǰ��30���������60��֡�120��֣�Ŀǰ����װ�ôﵽ����200��֡���ģԽ������Ч��Խ�ߣ�����Ͷ�ʹ�ģҲԽ��װ��Ͷ���ż�����20��Ԫ��ʹ�ý���PTA��ҵ�ı��ݲ���������С���������г�֮�⡣ ����Ԥ�ƹ���PTA�Ĵ��ֲ������Ž���2015��֮���ӽ�β������ʱPTA���ܽ��ﵽ��ֵ״̬���������ž����ļӾ�Ϳ���ij���������ȱ����������СPTAװ�ý����˳��г���

����2.2 ����PXӭ��Ͷ�Ÿ߷�

��������PX��ҵ���ܵ�������Ҫ������������PX��װ��(�������й�)�ļ���Ͷ�����ϰ���2-3���ڼ䡢�Լ��°���6-8���ڼ������װ�����У����������ܼƴﵽ630������ң���ģ�൱�ɹ�(Լռ����8-9���½�������)����˾�����װ�ÿ�����ʹ������PX����ṹ�Ӵ�ǰ��С����ȱת���Ϊ���ӯ�ࡣ

������3��2014��PX��������(������)

����������Դ�� �����ڻ�

����2015�������д�Ż���250��������²���Ͷ����ʹ�ù�Ӧ��һ�����ɡ�

������4��2015��PX��������(������)

����������Դ�� �����ڻ�

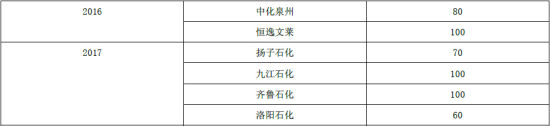

�������ӹ�������������ֻ������ʯ��60���PX����Ͷ���������һ�������Ҫԭ�������ڶ�PX�IJ��˽⣬���ض���PX�ĵ������װ��Ͷ��������ͣ��״̬�����г���ʵ������ľ���������֪ʶ���ռ���ǰ���Ƴ�Ͷ����װ�ý�����14���½��Ͷ����2014�����ҹ�PX ����Ͷ�Ž�ӭ��С�߷壬2015��2017��Ԥ���ҹ�PX����������ܽ��ۼƳ���700��֣�ռ�ҹ�Ŀǰ�ܲ���1290��ֵ�60%���ң���ƽ��������20%

������5��2015-2017���������PX����Ԥ��

����������Դ�� �����ڻ�

����������װ�õ�Ͷ����PX������ܻ�����һ���������ڴ������������ΪPX δ��������PTA��Ϊ���ƵĹ�ʣ���棬��ֱ�ӵ��µĽ����PX���������ڱ�ѹ��

���������ն�ά�ָ���

��������������������������ҪӦ�õķ�֯Ʒ��װ�����г������ֹۡ�10�·ݣ��ҹ���֯Ʒ��װ���ڽ��Ϊ265.4����Ԫ�������½�7.1%��ͬ������10.2%%��1-10�·�֯��װ���ڽ���ۼ�Ϊ2484.7����Ԫ���ۼ�ͬ������6.4%����2013���11.3%�����½������괺�����^�㽻��ɹ���������ͳɽ������������ȡ�˫��������ǰ��֯Ʒ��װ��ó�����Ͼ���ս�����ҹ���֯��װ��ҵ��Ҫ�������У����ɱ���˹��������ӡ��1-8�·�֯��װ���ھ�������λ��������һ���̶��ϼ�ռ���й���ȫ���г��ij���ó�ݶ

�������ڷ��棬����1-11����ijdzɽ����ۼ�Ϊ156969���ף���ȥ��������31.2%��1-10�·������Ϸ�װЬñ����֯Ʒ���۶�Ϊ9834.9��Ԫ��ͬ������10.2%��������������»����ں�۾������ٷŻ��ı����£�Ԥ�������ҹ���֯��װ�г���ά�ֽϵ����١������������ն������г���Ȼ��ά�ָ�������Ϊ����

����ͼ4����ijdzɽ���

����������Դ��WIND ��Ѷ �����ڻ�

������Ȼ�������ƽ�ȣ���������ҵ������ȴά����81%�ĸ�λ��������������ԭ����Ҫ�������ԭ�ϼ۸�2014�������Ʒ������֧���µ������Ե��ڳɱ���������Լ��6.1-16.6%֮�䡣�˾���ζ����ҵ�ֽ���״����ȥ�����Ը��ƣ�����һ��������ռ䣬��3�·ݣ��Լ�5-7�·ݣ�����PTA��������ͦ�ۣ����¾������ָ����ֽ����⣬ȫ��������У�����������ӵ�нϺõ���������״�����ʱDTYӯ���ռ�ﵽ1546Ԫ/�֣�Ϊ�����������ĸߵ㡣

����ͼ5��������ҵ����

����������Դ��WIND ��Ѷ �����ڻ�

�����ġ�PX-PTA��ҵ����״��

����1��PX��Ӧ���ڿ��ɡ��������������۸��� �����λ����

����4.1.1 PX��Ӧ���ڿ���

����Ŀǰ����PX�����������Ȼ�ϸߣ�Ԥ��2015��PX��������1100������ң��������²��ܵ����ţ���������Ƚ����»�����Ϲ����������������PX��Ӧ���ﵽ2110��֣���������������2095��֣����幩Ӧ״���Ͻ����һ�����ɡ�

������6��PX�г�����״����Ԥ��

����������Դ��WIND ��Ѷ �����ڻ�

����4.1.2 PX�۸����µ�

����2014��PX�۸�����������Ͷ�ű����´���´죬����ֻ��۸���ά����1400��Ԫ/�ָ��������5�·�ǰPX�۸�����ߵͣ�����1200��Ԫ/�ֹؿڣ���Ȼ��6�·����Ź���PTA�г��ķ����������ǣ�������4��������PX��װ�õ��ܼ�Ͷ����PX���ƽ�������ͨ�����������ļ���������ԭ�ͳ�����������£�PX�������Ƽ�����Ҫ�����ؿڣ���12���°����ѵ���900��Ԫ/�֣������Խ���Σ����������ʷ���ˮƽ��

����ͼ6��PX�۸����ڴ������

����������Դ��WIND ��Ѷ �����ڻ�

����4.1.3 PX�����ڵ�λ����Ϊ��̬

����PX�۸��´��ͬʱ������Ҳ�����˵ݼ����ӽ���һ��PX��������������3��5�µ�PX�����������ڸ�����ˮƽ��5����ѮЧ�����ʱ�����ﵽ-100��Ԫ/�����ң������Ϊ����ԭ��ʯ���Ϳ����µ�(�ձ�CFRʯ���ʹ����960��Ԫ����Ŀǰ550��Ԫ/�֣������ڸ�λ�µ���45%)��ʹ��PX���ұ�����һ��������������14��PX����ƽ������Ϊ40��Ԫ���ң�ԶԶ����13��ƽ��250��Ԫ������

����������15���һ����������������£�����Ԥ��PX δ��������PTA��Ϊ���ƵĹ�ʣ���棬 PX������Ϊ��̬��

����ͼ7��PX����ͼ

����������Դ��WIND ��Ѷ �����ڻ�

����4.1.4 PX�ļ۸���ԼPTA�����ĸ߶�

��������PTA��ҵ���˸ı��˽��㶨�۷�ʽ��������PX�ɱ���+�ӹ�����Ϊ�¶���ģʽ������ģʽ�£�������һ����Ҫ�仯����PTA��������������Ϊ����������������PTA���ֻ��۸���ô�ڽ���PTA�ֻ��IJ�����PX�۸���ϸ��ӽ��ܣ�PX���еļ۸����佫�����PTA�ļ�ֵ���䡣

������ĿǰPTA�����г���Χƫ��������£�Ӧ��˵PX�ļ۸���������ԼPTA�ļ۸��߶ȡ����ݳɱ����㣬PX�۸���1000��Ԫʱ��PTA��Ӧ�ijɱ���5700���ң�PX�۸���800��Ԫʱ��PTA�ijɱ���4700���ң�����ĿǰPX�۸����ƿ��Ѿ�������900��Ԫ���ڲ������ŵ�Ԥ���£�������Ϊ����������1000��Ԫ֮�½��Ǵ�����¼������ǵ�����������PTA���ֻ���Ӧ����ʱ���ڼ۶��ֻ��۸��ڱ���200���ҵ���ˮ�����Ԥ��PTAδ����������߸߶�Ҳ����5500���ң����ӵײ�����������ʯ������450��Ԫ���ң����ǵ�PX������������ˮ����ʯ���ͼ۲����С�����PX����650-700��Ԫʱ��PTA�ijɱ������4400���ң�������Ϊ�����λ�����ӽ����г��ײ������Ҵ�ĿǰPTA�ֲ�Ѹ�����ӵ�����������г��ڴ˼�λ�б��Ͽɵ����ɴӶ��������г���յķ��硣

����ͼ8��PTA�ɱ�-�ڼۼ۲�

����������Դ��WIND ��Ѷ �����ڻ�

����4.1.5 ������δ�������г�

��������6�·��������������ȶ������������������Ϊ��Ʒ�Ͷ����ȷ���Դ������ҳ���������̽��г��ڣ� �����м��������������Ϳ���Ϊ����������(����ʯ���͵�ԭ����)��

��������רҵ��ʿ���ƣ���������������PX �ijɱ���һ��Ĵ�ԭ������ʯ���������� PX �ijɱ��� 100 ��Ԫ/�����ң�����PX-ʯ���ͼ۲�� 100 ��Ԫ���½��ռ䡣

�������ݵ�ǰ������������� SK Innovation ������[��]������� PX װ�ö������������ͷ���װ�ã������ִ������컯ѧҲ�ƻ��� 2016 ��ǰ�䱸�����ͷ��������� PX �����½�ʱ�������ձ��ͺ����� PX ���̶��ڻ���Ѱ�������������͵Ļ��ᣬ��˿��Թ��� 2016 ���������� PX �ͻ��Ϊ�г���һ���൱��Ҫ�� PX �����ֶΣ���ʱ PX-ʯ���ͼ۲�������ﵽ 200 ��Ԫ/�ָ���(����������ͻ���Ϳɱ�����)��

�������������������ͺܴ���Դ��ҳ�����Ŀ��ɣ�����ȫ��ԭ�ͼ۸��µ�������£�����ҳ�����Ŀ��ɿ��ܻ���٣�����������������͵ij��ڡ��ݳ�����ҳ���͵ijɱ��� 85 ��Ԫ/Ͱ���������ԭ�ͼ۸���ά�ֵ��� 80 ��Ԫ/Ͱ�ļ۸������������͵ij��ڻ�����١�ͬʱ��������ǰ�������ͳ���̬�Ȳ������ʣ�һ�������������Ƴ��ڻ����������⣬Ҳ��������͵ļ۸���������� PX �ı�����ɺܴ�Ӱ�죬��һ��ֵ��ע�⡣

����2��PTA�ɱ����� �����г���Ԥ��ʩ���������г�����

����4.2.1 PTA�ɱ����ݣ�������ά��һ������

��������PX�۸�ı�����PTA�ijɱ�֧������������PTA�ڼ۵ı�������PX�۸����900��PTA�������ɱ���ԭ����7000����Ѹ�ٵ���4700���ֻ��۸�������ʱ7600����Ŀǰ4600�ģ��µ����ȶ��ﵽ��30%���ϡ���Ȼ�ֻ��۸���µ����Ⱦ����ڳɱ��ĵ����������ֻ��۸��µ����ٶȣ�PTA���ҷ�������һ��������

����ͼ9��PTA�ɱ�������ͼ

����������Դ��WIND ��Ѷ �����ڻ�

������Ȼ��1309��1401�ĺ�Լ�ϣ���ҵ�������������м۵Ķ��������ڽ���5����Ѯ����ҵ����������PX�ɱ���+�ӹ����õ��¶���ģʽ�����ã�������������ҵ����PTA�ֻ��۸��Ѿ��������ע�ص㣬��������Ҳ��ͦ�۵ı�Ҫ��Ҳ���ڼ۵��µ�һ��ԭ��

����4.2.2 PTA�Ϳ����ʽ���Ϊ��̬

������������PT��ҵҵ�������Ĵδ��ģ�����ɵIJ�������һ����3�³������ڿ���Ӿ�ѹ��������PTA������ҵװ�Z��Χͣ�����ޣ����忪��������76%���������57%������PTA��ҵ�������ɴ�������Լ��ں��������½�������� PTA������������PTA�г�ӭ��һ�������������ڶ���5������Ѯ������PTA��ҵ��ʼ��һ�ֵ�ͣ�����ޣ��ٴ��γɼ����ľ��棬��ҵ���ɴ�82.5%�ĸ�λ������55%������PTA�۸��ٴ�ǿ�����ǡ���������PTA������ҵ��������ˣ�����PTA����һֱ������70%���£�7�¹���PTAװ��ƽ������������67%���ң���8�½�һ������62%���ң�9��ƽ�����ɽ�һ������58%���¡����һ������12�³��������ӽ���PTA��ҵ������������ȫ�꿪��ʵ��ˮƽ��64%���ң�����һ���79%�IJ��������������½�

����ͼ10��PTA������ͼ

����������Դ��WIND ��Ѷ �����ڻ�

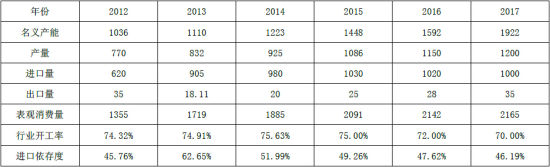

������������������Ҫԭʼ�����ε������ٶȸ�����PTA���ܵı���ʽ�����������ѽǶȿ���ȥ�����PTA��������������2650������ң�������ǰ11��PTA����������2500��֣�ȫ��Ԥ����2750������ң�����������4%������ͼ�����Ͽ��Կ������������������ȥ����������4%�������������PTA��������ƽ��Ҳ����ά��5%-6%���������٣�Զ��������PTA���������ٶȡ�

����ͼ11��PTA�������Ѳ�����������

����������Դ��WIND ��Ѷ �����ڻ�

�������ǰ���PTA���ܲ��㣬��2015�꼴ʹû��PTA��װ��Ͷ�������ҿ��ǵ���������5%���������ʣ�����PTAװ��ά����ƽ��67%�����Ŀ���ˮƽ���������г��������δ��PTA������ά����6�ɰ븽���г�Ϊƽ��״̬��7�����Ͽ�潫��ʼ���ۣ�������6������ȥ���״̬��

����4.2.3���г��۸��Ԥ��ʩ���ȼ���

��������PTA�г���һ����Ҫ�¼�������ҵ���������жԼ۸�ĸ�Ԥ��6�·ݵ������ۺ��Ľ������Ϊһ�����������˵�ʱ�г����飬��12��������������µ�����ʩ��ʹ���г���ʼ��ע���˻���г����ʲôӰ�졣

����������Ϊδ��PTA���̽����������ƿ�����ͦ�۵��ѶȻ�Ӵ�һ������PTA��ʣ�̶Ƚ�һ���Ӿ���ֻ��г���ģ����������ܣ����γ��̲ɹ������ٸ���ѡ��PTA��ҵ���г��ݶ������Ԥ�ƽ�����Ӱ��Ȼ��������������н��ͻ������������˵ķ��ա�

������һ�������˱���Ҳ��������һ�飬���е������ж����Ժ����ı���Υ��Э����߿����ʣ����н����������߽⡣ ��˺�����������ٶȲ�ȡ���ֶΣ���������������г��������ǰ���ʱ��������6���������ж��ɹ����ܴ�̶����ǻ��ڵ�ʱPTA�;������˫�͵ľ��棬���ǿ�������ڼ�������ϵͣ���PTA�����ƫ�ߣ����12�µ�����δ��ȡ������Ч����

�����塢15���չ��

����ͨ������ǰ���������������������Ϊ����ʯ���������彫����ά�����ƣ���PX�����ڲ�����װ�ô��ģ��������£�����������ά�ֵ�λ�����PTAԭ�ϳɱ����������ڽϵ͵�ˮƽ�ϡ�

����PTA�����Ĺ���ѹ��������Ԥ�Ʋ��������Լ��ᣬ�ӹ���������ǻ���ӯ����Ե��������г��������ƽ�ȣ�δ�������Է����¼�������£�PTA���������ɱ������У���۸�ı䶯����̶���ȡ����ʯ������ԭ�ϼ۸����ƣ���Ŀǰԭ��ά�����Ƶĸ���£�����Ԥ��PTA������Ҳ���������ϰ���ά�ֵ�λ���и�֡�

����������ƫ������£�����һЩDZ�����ؿ��ܻ�����ƶ�PTA�������ϻ�������Ҫ�������ε�װ�ü��ޡ�����PTA�������˿��������������ȡһЩͦ�۴�ʩ��һ���ɹ�����ֻ���ȱ���棬��PTA�����ڶ�������ع���������ǣ������������PX����Ҳ�����������������������װ�ü��м��ޣ�һ��PX��Ӧ�Խ���PTA���ܵ��ɱ������ƶ����������С����Գ���ԭ�ͻ������⣬װ�ü�����Ϊ���鷴������Ҫ������Դ��

�����ܵ���˵��Ͷ������������Ҫ������עPX��������ı仯�Լ�PTA��PXװ�ü��ƻ����ڲ����ϣ�����������ǰ��PX��������ռ�ʱ����ƫ�ղ���Ϊ��������Ԥ��PTA��Ŀǰ�ɱ��������Ƶ�����£�����Ԥ����4600-5400�Ĵ����������С� �������� �������е���Ϣ����Դ�ڹ����ɻ�����ϣ������ڻ��о�������ȷ�ɿ���������Щ��Ϣ��ȷ�Լ������Բ����κα�֤���ݴ�Ͷ�ʣ������Ը��������治���ɸ���Ͷ�ʽ��飬Ҳû�п��ǵ�����ͻ������Ͷ��Ŀ�ꡢ����״������Ҫ���ͻ�Ӧ���DZ������е��κ���������Ƿ�������ض�״����

���������ڻ��о��� ��ѧ��

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

�������ĵ��˻�����

�۽�

- ħ��ڴ���

- ���´�����2��˫����Ȩ���

- ��ʹ���ٻ�Online�� ������Ȩ��

- ���ʵ���ѩս�����������

- ���λ�����2��������ս��Ȩ��

- ����Ѫ����2�������������

- �����˶�������������Ȩ��

- ��ٻŮ�Ļ�2������1888Ԫ��

- �������ѽ���������Ȩ�������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- �������š�С����Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�