�����ڻ�(�걨)�����߹��販�� ����ӭ������

�������� 2015�����Ƹ��걨

����һ������عˣ�

����ͼ1:2014�����Ƹ�ָ��

����������Դ���Ļ��ƾ��������ڻ��о���

������2014�����Ƹ��ڼ�ָ��K������ͼ�ɷ��֣������������Ƽ���Ϊ�����µ����飬�����ڼ�ֻ��һ��300���ҵķ��������Ϊ�����л��������Ƶ�����

������һ�Σ�1����3����Ѯ ���� �������������ԣ����������䵭

�����������ó���ձ��������в��ֹۣ���֮�ʽ���ţ���������ЧӦ�����ԡ�ͬʱ�������ڼ乤�ض�ͣ������������Ϊ�����Ե��������۸ּ����ƣ�

�����ڶ��Σ�3����Ѯ��4����Ѯ ���� ��ů������ů�ּ�

�������ڹ������η��ز�����������ҵ½����������֮��ش̼����ߵij�̨���������ͷţ������г�һ�������ģ������߳������������300�㣻

���������Σ�4����Ѯ��6����Ѯ ���� ����ì�ܼ��������ƿ�ʼ

�����ֳ���¯������ά�ָ�λ���ֲָ������������¸ߡ�����һ���棬���η��ز�ȴ�����䵭���飬���ݿ����ʡ����ݳɽ�������䣬����ì���ѻ��⣬�ּۿ����µ�֮·��

�������ĽΣ�6����Ѯ��8�³� ���� �����������������ǰ�Ĵ�Ϣ

�����������ʮ�����������г�Щ�����ģ������ڷ��ز���ҵδ�������������õ��̼����ڴ��������Ļ֮ǰ�����ж��ݵĺ��̴�Ϣ��

��������Σ�8�³���11����Ѯ���� ���������Ļ���͵㲻�ϱ�ͻ��

�����ɱ�����ʯ����̿�����������ɱ������ݼ��ϸ�����������ì�����Ի��⣬�ּ�Ӧ�����£����ϴ����µͣ�

���������Σ�11����Ѯ����ס��� �ɱ������µ��ռ����ޣ��ּ��������

�������������ʯ����̿�ۼ��µ����࣬ԭ�Ͽ��ѹ���������⣬�ɱ�����ּ�һ��֧�š���֮APEC�����ڼ�����������·���������з������������һ�����ּ۵��ƷŻ������������

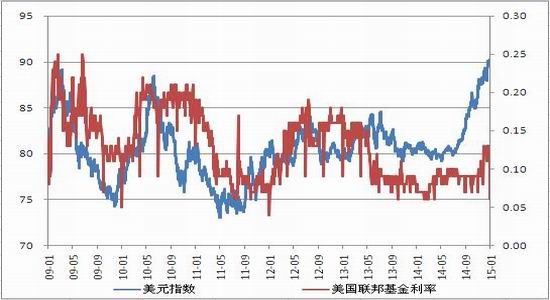

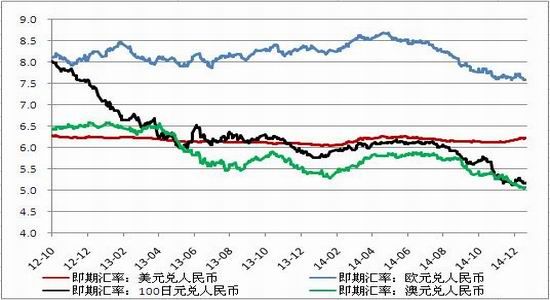

������������15��Ӱ����й����ֵĺ������ء�����۾��������߲���

��������15��ּ۵����ƣ�ȫ���ҹ���۾��ý����ݺ���Ҫ�Ľ�ɫ����һ���棬�ֲ����������ز�����������·����ҵ��Ͷ����������Һ�۾��������ܲ��ɷ֣���һ���棬15����Ԫ��ϢԤ�ڵ��ٽ�����ȫ�ø�ִ���һ���ij����Ӱ���ҹ����������Լ��������ߵ��ƶ���ִ�У�����Ӱ�쵽�����г������ֵ��ݱ䡣

����(1)ȫ�����ҹ���۾�������

����ͼ2����Ԫָ���������������

����������Դ���������������ڻ��о���

����ͼ3���ҹ�GDP�빤ҵ����ֵ

����������Դ������ͳ�ƾ֣������ڻ��о���

����������14���������ý�����һ�������Ĵ������������̬�Ƶõ�ȷ�ϣ���ҵ�г��������ţ�����������λ˽Ӫ���ţ��������ý���˽�˲���������������������ѭ����

������15���������ûᾭ�����������ϵĹ���Ϊ���������ṩ��������ڹ���ЧӦ��ȫ�꾭��ǰ�ͺ�ߣ�����̬�Ʋ��ģ���������Ϊ�δ�Σ��������������������Ϊǿ����һ����ݡ�ͬʱ����ȫ���ʱ��г�Ӱ��������������ϢҲ������15������ȵ����������ʱ�����أ������������ߵ��ս�Ԥ�ں���أ�ʵ������ˮƽ���Ȳ���������������ȫ���ʱ����������Ӷ�������Ԫָ�����Ը����ʲ��۸�Ӱ�졣

������Ȼ������Ԫ��ϢԤ�������൱һ��ʱ�ڣ�������Ԫ��Ŀ�ʼ��Ϣ֮ʱ������Ҳ��������������ʾ������������ʽ���븴�սΣ������г�һ�����ġ�

�����й���14���Ǽ尾��ϣ�������һ�꣬14�꾭�����ٽ�13���һ���»���������GDP������7%-7.5%�����䲨����ͬʱ��14������ȫ����ĸ��һ�꣬�����뵽�ط������������Ž���Χ�����г�����Դ�����������������һ�ؼ��㣬ͨ���ĸ���ǿ���õ�����������

����չ��15�꣬��������˼·��ԱȽ��������ϰ����ǻ��ҿ��ɵ���Ҫ�Σ���Ϣ�������ܳ������ϰ��꣬���°�������[��]����������ͨ�������г���������ʱ���߽����ƫ����ȫ�������ԡ��ɽ��ʶȡ��Ļ���Ϊ�������������߽����ӻ���������˰���⣬�������Ӵ����֧������ô����ij����ʽ����һ����ߣ����ܻᳬ��2.5%ˮƽ��

������ˣ������ҹ����ý��Դ��ڵײ������ĽΣ�����ƣ��������������������ȥ��桱��������û�иı䣬ȫ��GDP����Ԥ��ά����7.1%���ң��������ٽ����ԷŻ�Ϊ����������Ʒ����Ҳ��������ѹ��

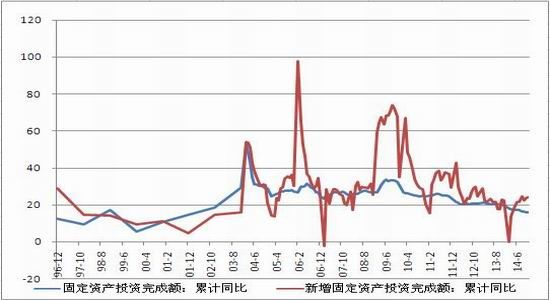

��������(2)���߲��ģ���������

����ͼ4���̶��ʲ�Ͷ���������̶��ʲ�Ͷ��

����������Դ������ͳ�ƾ֣����ڻ��о���

����ͼ5���ҹ�����ת����ṹ������

����������Դ�������ڻ��о���

����14�����뾭�ù�������ǿ�����־����ȶ�����Ҫ��ֺ������Ҫ�ȡ�������Ҫ��������Ҫ�е�����˼·���Ա�GDP�ͻ���Ͷ�����Dz��ѷ��֣�����Ͷ��һֱ�����ŶԳ徭�������е��õĽ�ɫ����15������Ž���4�������������Ľ����ڻ�����Ŀ�Ŀ����������Լ������ص�ʵʩ��һ��һ·��������Эͬ��չ���������ô�����ս�ԣ�Ԥ���������Ͷ�ʽ��������ָ�λ���������ӳ��о��õ���Ҫ���á�

�������ڹ����г�����������ͨ����ĸʹ�г�����Դ����������������ã���Ҫ���г����ֺ������µ������㣻Ȼ��ӿ�ת��ũҵ��չ��ʽ���ȶ���ʳ����Ҫũ��Ʒ��������������ũ�����룬Ϊ����ҵ���ٴ��ڷɽ�����ʵ�����ʻ�������Σ���ǿ���Ϻ��������������Ӵ�Ի�����������ͷ�ƶ����������֧�����ȴ����������ӹ��������ϣ������г����������ĺͶ���������Ż����÷�չ�ռ��֣�������ѧ�ij���չս�ԣ�Ҫ�ص�ʵʩ����Эͬ��չ�ͳ������ô�ս�ԡ�

�������ڹ������ص�ʵʩ��һ��һ·����ս�Թ滮��ͨ�����衰˿��֮·���ô����͡�21���ͺ���˿��֮·����ʵ�����������Ŀ�ģ������µij����г���Ϊ���ڹ�ʣ�IJ����ҵ��µ���ң�����й����û��۵���㴢�����������г����Һ�Ƿ������ҵĻ�����ʩ���裬ͨ���ʱ��������������ʣ���ܡ�

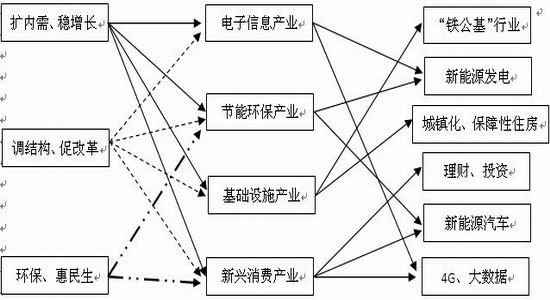

��������(3)���߲��ģ���������

����ͼ6��ȫ����Ҫ���һ�������

����������Դ���й���������[��]�������ڻ��о���

����ͼ7���ҹ�������ʹ�ģ

����������Դ���й���������[��]�������ڻ��о���

����15�꣬���³�̬�������ڡ��Ǻ�۾��ùؼ��֣��Ӵ����Ͷ�ʡ����ɷ��ز����߲��ϳ�̨��ʹ���ҹ��ھ��û����ڼ���ⲻ��Ҫ��Ӳ��½��ʹ�������������ʹ����ô���ԣ�Ŀ������ֹס�����»���ֻҪ���ò����»������߾ͻ�Ъ�š�

��������1-2���д��ں�����ͳ�����ص��¾������в��ܷ�ӳʵ�ʣ���˽���12��-����4���ڼ侭�ö����ڿ����ڣ��������ڹ۲��ڡ���������Բ����룬���߲Ż��н�һ����������֮��Ԥ���������ϰ���õ����֣����ɵĻ������߽������г�һ�����ġ�

�������°��꣬һ�����¾�����Ԫ��Ϣ���г��ձ�Ԥ������������15����������ʽ��Ϣ�������ϰ����ƫ���ɣ��°�����ڻ���������Ҫ�ڻ��ʺ;����ȶ�֮������ƽ�⡣������ҹ��ʻ��Ƕȿ������ʿ����������ھ����ȶ�������°������������ԱȽϳ��⣬��Ҫ�������߽Ӱ��е״��죬ǡ�ý������������һϵ�л���Ͷ�ʿ����������°�����ʵ��������ҵ���ٴ����е����á�

������ˣ��ۺ�������15��������ʽ���븴�սΣ��ҹ������Խ��ڵ�λ�ǻ����������ٷŻ��������ϲ����ڸּ����С���Ȼ�����ɵĻ��������Լ��ԡ��еס�ΪĿ�ĵIJ�������Ҳ�����辭��һ����֧�š���ʱ���������������������ǰ�ɺ������Ҳ���ڸּ���������ӳ��

�����������ֳɱ��ı仯

����(1)ԭ�ϳɱ�֮һ������ʯ(ռ�����ɱ�50-60%)

����ͼ8���Ĵ��ɽ�ɱ��������ɱ�

����������Դ���������������������ڻ��о���

����������1�����Ϳ�ɽ�����ƻ� ��λ���ڶ�

�������������Ĵ��ɽ��ҵ���ء��غͱ��ء�FMG����ˮ�ӹȵ��밶�ɱ��ֱ�Ϊ20��Ԫ/�֡�25��Ԫ/�֡�30��Ԫ/�ֺ�20��Ԫ/�֣���������˷ѣ����й��۸�Ҳ��40��Ԫ/��-50��Ԫ/�֣���������ڿ�ɽ����ɱ�������70-80��Ԫ/�����ϣ��Ĵ��ɽ�ijɱ����ƺ�ģ���ƶ��dz����ԣ�����������ʯ�۸�������У��Ĵ��ɽ�����൱�ɹ۵�����ռ䡣��֮��Ŀǰ�Ĵ������ڻ����������������ɱ�(��������)���ʽ�ɱ�(�����ʱ�֧��)������ɱ�(�ƻ�)��2015�꣬���Ϳ�ɽ�������ɱ�������5-10��Ԫ���½��ռ䡣ͬʱ��15�꣬�Ĵ��ɽ��������Լ1.3�ڶ֣���������Լ1.19�ڶ֣���������Լ1.39�ڶ֡�2016��-2018�꣬�Ĵ��ɽ�������ֱܷ�Ϊ7000��֡�4000��ֺ�3000��֡�2015-2016�����غͱغͱ��ػ������������2018�국ˮ�ӹ�������������2015���ǿ�ʯ��Ӧѹ������һ�ꡣ

������ˣ����Ĵ��ɽ��������������Ͷ����ROY HILL������ʯ��������Ȼѹ���ϴ�ͬʱ���ҹ���۾������ٷŻ������η��ز���ҵ�������ֹۣ�����ì����Ȼ��15��������ʯ�г����������⣬ʹ�ÿ���·����пռ䡣

������Ȼ����۸����µ����࣬���Ͻӽ�������ɽ�ɱ�����ˣ��ڼ۸�ƽ��ɱ�֮ʱ��һ���棬�������Լ������������ɽ���������أ�����ѹ�����������⡣ͬʱ�����ҹ�������ʯ�۸���ȨԽ��Խǿ���ּ�����ڿ�ۿ������ڸֳ�������������ı����£���¯���������Դ�����䡣��˼۸���ƽ���ɱ��߸�������ý�ǿ��֧�ţ�15���۵ĵ��ټ���������С�ڽ��꣬��������Ҳ�����ң��ڼ���������֮ʱ�������н��Է����Ŀ��ܡ�

����(2)ԭ�ϳɱ�֮������̿(ռ�����ɱ�20%����)

������2����ú����ƽ��� ��λ�����

������3����̿����ƽ��� ��λ���ڶ�

������4��ú̿��ҵ��������

��������ú̿����������15����Ҫ��ע���ص㡣��Ȼú̿����ì����Ȼ���ڣ�������ú���������пռ䡣��Ŀǰú������ɱ���������֮�������ߵķ����Լ��ֲIJ�����ά���ڸ�λ���ⶼ����ú��һ����֧�ţ�ʹ��ú�ۺ��н����ִ�ĵ����µ����飬�Ե�λ����Ϊ����

������7��28��ú̿��ҵЭ���ټ���ҵ��Ҫú��������ҵ����10%����8��15�ա��ض���ú�����������淶��ҵ������Ϊ��֪ͨ��Ҫ��ú��ԭú����������㼰�¶ȼල���ٵ�9��23�ա����ڽ�һ������ú�����������Ǽǹ��湤����֪ͨ��Ҫ�������ȷ��������ú��IJ��ܵǼǹ��������������߳�̨�����ݼ��������ȫ��ҵ�������ѹ�£�ú̿���ܲ������ڽ��������������ij�Ч���ƣ����ڴӸ�Դ�Ͻ��������������ҵ�����Ĺ���ѹ����

����Ԥ���ڹ�����Դ�ֹ��������ڵ���ú̿�������Ż���ҵ���ֵ�ָ������������γ���2015����Ȼ�ǹ��ҵ��ص�ס���ɣ�ʹ��ú���·�֧����ǿ��

����(3)�����ɱ����»�������̨�Ըߺ��ܲ�ҵ��Ӱ��

������5�����ֻ���Ӱ��̶Ȳ�ͬ�龰�µ�2015��ֲָ���Ԥ�� ��λ�����

����������Դ��MRI�����ڻ��о���

����������2015��1��1�����»�����������ʽʵʩ�����������սᡢ���Ź�ҵ������Ⱦ���ŷű������ŷű��Ļ�����Ҳ�������������»�������ν��ʷ�����ϸ�Ļ������ߡ�

�����»���������ҵ���г����������������ã�һ�Ǽӿ���ҵ��̭�������ٶȣ���һ���ٽ���ҵ�沢���飻�����ƽ��ҹ���չ��ɫ������ҵ������Լ�����ת�ͣ����Ǹı��ȥ���Ʋ������߶Ը�����ҵ�ĸ�Ԥ��ͨ���������г�����ֶδٽ���ҵ�Ĺ�ƽ����������Ŀǰ�ο��������»�������Ҫ��û�иֳ�����ȫʵ�ִ���ŷţ���Ϊ�������ŷű���ȫ��ҵ����������Ͷ�ʴ��Ҫ900����1100��Ԫ��������ҵ��δ���г����ڶ����е��ϴ�Ļ�������ѹ������������ҵ��ӯ��ˮƽ������ܼ�ִ�г̶�����½�200Ԫ/�֣����������߽�ʹ�øֲ�ƽ���ɱ�����150-200Ԫ/�֣��ɱ�������Ҳ���ᷴӦ�ڸּ��ϡ�

������ˣ��ӳɱ�������������ʯ15�����Ĵ��ɽ���������������ҹ����ز���ҵ�Բ������ı����£�����ì����Ȼ���ڣ����������������ڼ۸��Ѵ���µ����ӽ��ɱ��ߣ������������ĸ���Ҳ����ú̿�ڹ������߷����Լ��������ߵ�ѹ���£�ͬ���۸��·�֧��Ҳ��ǿ����֮��ʷ�����ϡ��������ߵ�ʵʩ����һ����ʹ�øֲ���������ή������һ�������Ӹֳ��Ļ����ɱ�(150-200Ԫ/��)����Щ��ʹ��15��ֲĵijɱ��˲�����14����������������µ����ɱ��˸���ּ۵�֧�����Ƚ�������ǿ��

�����ġ��ֲĹ����˵ı仯

����ͼ9���ָ��վ��������¯������

����������Դ���и�Э�������ڻ��о���

������6���ҹ�������ҵȥ��������һ����

����������Դ�������ܽᣬ�����ڻ��о���

�������չ���Ժ�´��2014����̭����ʣ������������ҵ��̭�����ܹ���4770��֣�������������1900��֡����ֲ���2870��֡���������̭�����ܵ��������2013�����������Ҫԭ�������Ž�������ҵ�ĵ��ԣ������������٣�������ҵ�����ʱ�����������������ҵ���Բ��ܹ�ʣ�ľ��������õ�һ�����⣬����������Լ���������δ����������ҵ�������ż����ս��������������ְ�ܲ��Ŷ���̭�����ܵĽ��̽������٣��ر���APEC�����ٿ������쵼��ϰ��ϯ̸�����ҽ��¸��������������̬�������ѡ�APEC����������ȥ������2015��1��1���𣬺ųơ�ʷ�����ϡ����»���������ʽʵʩ���������սᡢ���Ź�ҵ������Ⱦ���ŷű�����һϵ����ҵ���ŷű��Ļ�����Ҳ����������ʱ���и�����ҵ��ִ���½���ҵ��Ⱦ���ŷ���ֵ���ص�����ĸ�����ҵ����ִ�и����ϸ���ر��ŷ���ֵ�������껷�����ȼӴ��£�Ԥ�ƸֲĹ�����������ʣ�Ĺյ�������ǰ������

������ˣ��ӹ����������������ϸֲĹ���������ѹ�������������ϻ������Լ���̭���������ߵ�ָ���£�������ϳ��ڶ˵Ĵ̼���15��ֲĹ������������Ż�������ѹ������14���������⡣

���������塢�ֲ���������ı仯

����ͼ10��2015��ֲ���������Ԥ��

����������Դ��ұ��滮Ժ�������ڻ��о���

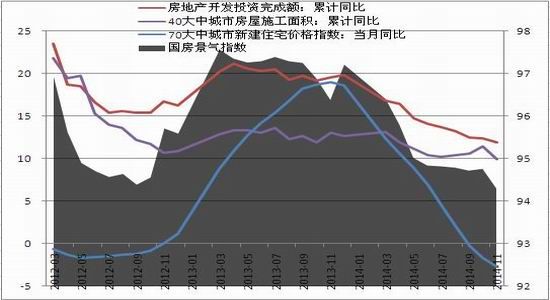

����(1)���ز���ҵ

����ͼ11�����ز���ҵ�������

����������Դ������ͳ�ƾ֣������ڻ��о���

���������ļ��Ⱥ������ſ������ޡ������н�Ϣ����������ʩ֮���г�Ԥ��������ת�������Ƕ�δ�����ز������Գֽ���̬�ȣ�ȥ��滯�����������ɡ�����ԭ���������ĵ㣺

������һ�������ߵ������ϣ�������̨��ء�����������ʩ���Է��ز���Ӱ�첢����̫��

�����ڶ�����Ȼ������Ʒ������������ת�����������ޣ����������ۺ�תû�д����������¿�����ʩ����������ϣ���˵�������������Ի����ʽ�Ϊ��������̫�����Ը����Ͷ�ʣ�

�������������ع��Z������ڷ����¿�����ʩ��������ָ�꣬��ֹ11�·ݹ�������������Zͬ��Ϊ-14.5%������ζδ��һ���¿������������̫�ã�

�������ġ��������Ǽ��ƶȼ����Ƴ����⽫��Ӱ�쵽���֡���ɫ�����Ͷ�ʡ���

�����Ӵ����Ͽ������ز��Դ��������ڣ���������ָ����ůʱ����2016��2-6�£����������ůʱ����ǰ��2015��7-11�£����ز�����Ͷ�ʺ��¿��������ů���õ����������ů���ٻ�ů������ϰ��귿�ز�����ĸֲ�����Ƚ�ƽ�������ܻ�����»������������»��ᵹ�����߽�һ�����ɣ��»�������ԱȽ����ޡ�

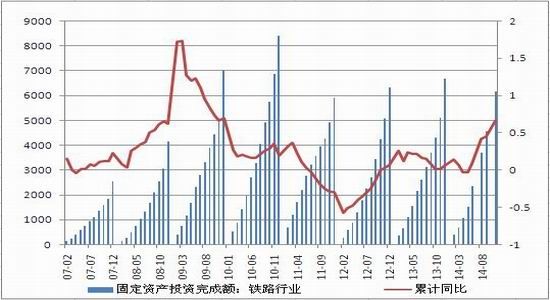

��������(2)������������ҵ

����ͼ12���̶��ʲ�Ͷ��-������ҵ

����������Դ������ͳ�ƾ֣������ڻ��о���

����ͼ13���̶��ʲ�Ͷ��-��·��ҵ

����������Դ������ͳ�ƾ֣������ڻ��о���

������Ȼ�����ļ��ȷ���ί�����˶�����·��Ŀ������ʵ��Ͷ�ʿ���·��Ŀ��δ��ʵ��Ͷ�ʽΣ�9-11����·ҵͶ�����ٴ�45%�ĸ�λ�»���20%������������ʵ���ܻ����������ʱ�䡣��������ϰ������������ԱȽ��ȶ��������°�����ݾ�����������������е���Ŀ�ģ�����Ͷ�ʻ��еķ�ʸ����ˣ����������������Խ������еĽ�ɫ����Ҳ��ʹ�ֲ������һ���̼�������ּ۵ײ�֧�š�

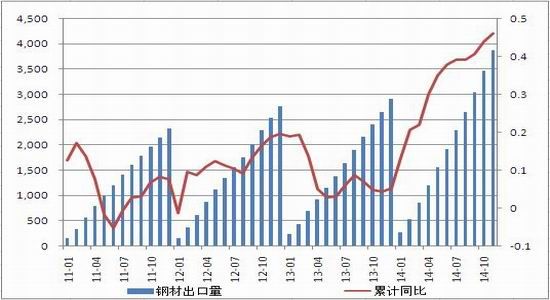

����(3)�ֲij��ڷ���

����ͼ14���ֲij�����

����������Դ���������𣬰����ڻ��о���

�����ҹ��ֲij�����Ҫ�����֣�һ���ȶ����ڣ�һ�ǹ�����۲������µij��ڡ��ȶ�������Ҫ�����Ͷ����ǣ�����������ȶ���ԭ��Ϊ�����ظֲ������Ե�¯Ϊ�����ɱ��ߡ���������Ӵ������ʩ���衣��������Ԥ����Щ�������꽫���й�����4%�Ľ��ڣ���������300��֡���һЩ�����ܵ��������й��ֲļ۲�Ӵ�����ڡ�����Ҫ�����ڳɱ���ͬ��һ�Ǹ�¯���¯���ֳɱ���ͬ����¯���ֱȵ�¯���ֳɱ�Լ��100��Ԫ/�֣����ǻ����ɱ���ͬ���й������ɱ���ŷ���ձ��15-20��Ԫ/�֡���������Ԥ�ƣ���/ŷ����/���ֲļ۲����������й�������ŷ���ֲ�������������ӣ�Լ����700-750��֡�

�����ۺ�������ڣ�Ԥ��15���ҹ��ֲij��ڽ�����1000�����9000��֣����ٴﵽ12%��������ռ�ܲ����ܹ��ﵽ10.8%(14��ռ9.4%)�����ڸֲ���40%�Ǻ����(��˰����5%��13%)�������ڹ���ȡ������ֳ�����˰���ߣ����ڽ��Ը������ڴ�������Ӱ�졣��ȡ����˰������ʱ�����������ֲ�����г��Ŀհס���֮��˿��֮·����һ·һ����������ּ�ڽ���ʣ�����������͡��������ڣ��Դ˶Բ�ҵ�ĸ���й�������֤��ҵ���ȶ���������ˣ��ֲij�����������������Կɲ��ֻ���ֲĹ����˵�ѹ����

������ˣ�������������������Ƹ�������Ҫ���ز���ҵ�Բ�����������·������ҵͶ���������У����ˡ��еס������á���֮�ֲij����Ը��������ֵ����������ƣ�����ۺ�������15��ֲ��������������������������ֹۣ����Dz��˹��ֿ��ա�

������������չ������������

����(1)15�����չ��

��������15�꣬�����ǵ�����һ�꣬�ּ۽�����14�굥���µ������飬����ҵ����״�������������ˣ��ܻ������ߵ�Ӱ�죬�������ܼ������������ٶ����Ż������������ز��������ֹۣ���ȥ��滯��·���������ǻ�����ҵͶ������ֵ���ڴ�������֧���е����ã��ٿ��ɱ�������ʯ����̿�г����幩��ì����Ȼ���ڣ��۸��������пռ䣬��Ŀǰ�۸����ƽ��ɱ��ߣ���������ĸ����Ѳ���֮�����ɱ����ʽ�ɱ������ӣ��ɱ��˽���14���������ӣ�����ּ�һ����֧�ţ���������ʽ��棺�ϰ����ҹ���Ԥ�ڽϴ��г��ʽ�ѹ�����������⡣���°�������Ԫ��Ϣ��Ӱ�죬�Լ��ҹ����ԡ����ṹ���̼���Ϊ�������ز�����ҵ�Բ��ֹۣ����費�㣬�������������»��ķ��ա�

������ˣ��ۺ����Ϸ�����15����й���ì�ܽ�14�꽫�������⣬�����������ƫ�գ����ɱ��˽���14��������ǿ�����н����ǵ�����һ�꣬����ĵ����������µ������鷢�����ʶ���С���������ԡ�����ЧӦ���ڸּ۵�ָ�����ý���ǿ��

����������ģ�15��ּ۵����ƿɷ����¼������֣�

����һ���ȣ������ڡ�ʷ�����ϡ��������ߵ���Լ������ʯһ���Ƚ�����Ϊ�����Ե�������֮�ں�ů�����顱�Ĵ̼��ͽ�Ԥ�ڵ��ٽ����ϰ���ּ��ڵ�λ�����һ����֧�ţ��������н��Եķ������飻

�������������ȣ�������Ϣ�����ٽ�����ڻ������ߵ�������ΪӰ���г���Ҫ���ء�������ҹ��ʻ��Ƕȿ������ʿ����������ھ����ȶ�������°������������ԱȽϳ��⣬�ڻ�������������ɵı����£����ز��г����ܲ�����Ԥ�ڰ㸴�գ������°�������ʯ���������ﵽ�����¸ߣ��ɱ�������Ҳ�����۸ּ����ƣ�

�����ļ��ȣ��ܡ�������ЧӦ�������Լ������·������Ͷ�ʳ��ı������ļ��ȸּ۽������䲨������Ϊ����

����(2)Ͷ�ʲ���

�����������Ƶ���

���������������п��Կ�����һ���ļ��ȴ���������鷢���ĸ��ʶ���С����ˣ�Ҫѡ�������Ƶ��Ļ���ʱ�����ڷ��ڶ��������ȽϺá���Ӧ�ڴ�ʱ�ڣ�����ʯ�������ﵽ���ڷ�ֵ����Ԫ�����Ϣ���ڣ��ҹ����η��ز���ҵ��ѹ���˽θּ۽�����ƫ�ա�����Լ�ϣ����Щ�ꡰ�����ʮ��ЧӦ���������������������ƿյ���ʱ�����Ա���Ϻá������������1510��Լ����ѡ��Զ�µ�����1601��Լ�������������ڣ�����������β�ڣ���۸�ߵ�(2800-3000����)�����������ƿյ����Ϸ�ѹ��3150-3250���·�Ŀ��2200-2400��

�������������ж��ߣ�

������һ��������ʯ�۸�֧�ţ���ů�����顱�������Լ����ι��ص�½������������ϡ�ʷ�����ϡ��������ߵ�Ӱ�죬�ּ���һ���Ƚ���ƫǿ����Ϊ������˿��ڴ�ʱ����������һ�����ߵķ������顣��Լѡ���ϣ���ʱ��������������1505��1510��Լ�Ʋ֣����ѡ��1510��Լ���á���������Ϊ2400-2500���·�֧��2300���Ϸ�Ŀ��300�����ң���2700-2800��

����������������

������ԭ������ʯ���Ʒ�ֲĵıȼ۹�ϵ������15������ʯ�г����幩��ì����Ȼ���ڣ��Ĵ��ɽ���������������ͷŽ��������°��ꡣ�����Ƹ��ڻ��������Լ�������ҵ�еĴ��£���֮�����ҹ��ֳ�������ʯ�۸���Ȩ��ǿ�����н��ɽ���ʧ����ת�������̡���ˣ��ּ۽�����ڿ�ۼ�ͦһЩ����ʱ�Ϳ��Խ��ж����Ƹֿ�����ʯ����������������Լѡ���棬������ʯ����ѹ���������°��꣬���ѡ����Զ�µĿ�ʯ1601��Լ�Ϻá���������������Ƹ�Ϊ��ͷͷ�磬���ѡ�����ƫǿ�ġ��С������ʮ������֧�ŵ����Ƹ�1510��Լ�Ϻá��������ڴ�7����Ѯ��ʼ(��������������ʯ����ѹ��������֮ʱ)����10����Ѯ����(������Ľ����������������鵽��֮ǰ)����ʱ3���¡�

���������ڻ��о��� ����

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

�������ĵ��˻�����

�۽�

- ħ��ڴ���

- ���´�����2��˫����Ȩ���

- ��ʹ���ٻ�Online�� ������Ȩ��

- ���ʵ���ѩս�����������

- ���λ�����2��������ս��Ȩ��

- ����Ѫ����2�������������

- �����˶�������������Ȩ��

- ��ٻŮ�Ļ�2������1888Ԫ��

- �������ѽ���������Ȩ�������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- �������š�С����Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�