中原期货(年报):美或夏季加息 黄金探底回升

摘要

制造业的强劲复苏,将带动非农就业和劳动者收入上升,新增非农就业均值已经恢复到危机前的水平,但广义的 U6 失业率并不乐观。美国工资水平不会大幅上升,原材料大幅下降,美联储货币政策正转向紧缩,美国仍会保持温和通胀。

在未面临通胀压力情况下,美联储可能倾向于推迟加息,预计第一次加息可能在 2015 年 6 月。

欧元区经济增速徘徊在停滞边缘,物价水平距离通缩仅有一步之遥,但由于德国不愿意进行经济刺激,欧盟各国经济改革缓慢,欧洲央行[微博]可能在明年 3 月实行全面 QE,以对抗通缩,并拉动经济增长。

由于美联储进入加息周期,而欧洲央行还可能进行 QE,市场普遍看空欧元,所以在美联储加息前,美元指数有望进一步走强,中长期利空黄金。

新兴市场国家股票估值更低,美国上市公司利润率已经达到峰值,随着股份回购的放缓,美联储货币政策转向紧缩,将给美国股市带来重大利空,投机资金可能流入黄金市场,对金价构成一定支撑。

2015 年黄金价格重心下移趋势不变,美联储加息前,美元或继续飙升,金价将延续下行趋势;如果美联储真正实现加息,美元强势上涨周期暂告一段落,加上美国股市面临调整压力,黄金或触底反弹。伦敦金下方支撑 1030/950 美元,压力1350/1433 美元。

黄金行情回顾

2014 年全球地缘政治热点频现,美国经济的增长也充满波折,全球宏观经济的复杂多变促使黄金价格波动加剧,总体来看,2014 年黄金价格的走势大致可以分为三个阶段:

一、乌克兰局势紧张推动金价飙升(1 月 2 日至 3 月 17 日)

美联储削减 QE 的利空释放,2013 年 12 月 31 日伦敦黄金触及 1182 美元/盎司的阶段性底部,美国就业和零售疲软,加上乌克兰局势持续紧张,黄金开启一波大幅上涨行情;3 月 17 日克里米亚公投独立,黄金冲高至 1392.34 美元的半年高点。这波反弹共持续了 53 个交易日,累计上涨 161.3 美元,涨幅 13.39%,波动区间为 189.3 美元,振幅达 15.71%。

二、地缘政治缓和刺激黄金宽幅震荡(3 月 17 日至 7 月 10 日)

3 月 17 日克里米亚公投独立,黄金冲高至 1392.34 美元,但欧美反应软弱,避险资金持续流出,而美联储暗示提前加息,双重利空打击金价大幅下挫至 4 月 1 日的 1277美元,美国就业差于预期叠加乌克兰局势紧张,推动黄金回升至 1330 美元;5 月 27 日乌克兰大选顺利举行,金价再次下挫至 6 月 3 日的 1240.6 美元,随着伊拉克局势紧张,金价反弹至 1300 美元上方,7 月 10 日葡萄牙最大银行陷入财务危机,避险资金推动金价冲高至 1344.25 美元。

本次震荡行情持续 83 个交易日,累计下跌 46.95 美元,跌幅 3.4%;波动区间为 151.74美元,振幅 12.33%。

图 1:伦敦黄金现货价格(美元/盎司) 图 2:上海黄金期货价格(元/克)

资料来源:Wind 中原期货研发部 数据来源:Wind 中原期货研发部

三、美国退出宽松引发金价暴跌(7 月 11 日至 12 月 12 日)

美联储主席耶伦维持鸽派言论,乌克兰局势缓解,黄金跌至 7 月 31 日的 1280 美元,由于乌克兰和伊拉克局势生变,金价冲至 8 月 8 日的 1322 美元,美联储会议纪要偏空,欧盟对俄罗斯制裁有限,美国非农就业强劲,10 月 6 日伦敦金跌至 1183 美元,美联储对强势美元担忧,美国零售意外下滑,金价于 10 月 21 日反弹至 1255 美元;美国 CPI 高于预期,美联储正式退出 QE,金价连续暴跌至 11 月 3 日的 1131 美元,10 月份非农不及预期,金价逐步反弹至 1200 美元,12 月 1 日受原油暴跌拖累,金价盘中跌至 1142美元后大幅反弹至 1221 美元,截止到 12 月 12 日,伦敦金报收于 1222.66 美元。本次下跌行情持续 111 个交易日,累计下跌 113.19 美元,跌幅 8.47%;波动区间为208.06 美元,振幅 18.38%。

欧美经济分化加剧

美国经济脱颖而出

GDP 探底回升:2014 年美国经济经历了 U 型反转,继一季度经济萎缩后,二季度强劲反弹,三季度延续扩张势头,预计四季度仍然值得期待。

美国一季度 GDP 终值萎缩 2.9%,创五年新低,因为医疗保健支出下降和净出口疲软。由于一季度 GDP 基数过低,加上天气转暖促进消费支出增加,在零售销售与外贸增长的带动下,二季度 GDP 增长 4.6%,增速创十个季度新高。三季度 GDP 继续强劲增长 3.9%,消费和政府开支是增长的主要动力。

美联储 9 月 FOMC 会议将 2015 年的 GDP 增长预测范围下调至 2.6%-3.0%,低于 6月预测的 3.0%至 3.2%,预计 2016 年 GDP 增速 2.6%-2.9%。

图 3:美国 GDP 环比增长(%) 图 4:美国制造业和服务业 PMI

资料来源:Wind 资讯 中原期货研发部 数据来源:Wind 资讯 中原期货研发部

PMI 强势扩张:由于受冬季极端天气的影响,2014 年 1 月美国制造业 PMI 从 56.5的高位骤降至 51.3,天气转暖经济回升,二季度制造业 PMI 反弹至 55 附近,三季度制造业延续强劲增长,8 月冲高至 59 的三年半以来的新高。制造业的强劲复苏,将带动非农就业和劳动者收入上升,既可以刺激居民消费,又能拉动私人投资,对美国经济增长至关重要。

非农就业显著增长:由于受 2013 年冬季严寒天气的影响,去年 12 月新增非农就业8.4 万人,今年 1 月为 14.4 万人,处于三年以来的低点。随着美国天气转暖,就业稳步复苏,2 月就业回升到 22.2 万人,随后连续 10 个月维持在 20 万人之上,新增非农就业的 12 个月均值上升到 22.78 万人,已经恢复到危机前的水平。

图 5:美国新增非农就业和劳动参与率(%) 图 6:美国失业率和 U6 失业率(%)

资料来源:Wind 中原期货研发部 数据来源:Wind 中原期货研发部

失业率快速下降:2014 年美国失业率下降明显,去年底美国失业率为 6.7%,今年11 月失业率降至 5.8%,已经接近危机前 5%的水平。但广义的 U6 失业率并不乐观,U6从去年底的 13.1%降至今年 11 月的 11.4%,虽然降幅很大,但离危机前的 8%仍有一段距离,表明美国就业的全面恢复还需要时间。

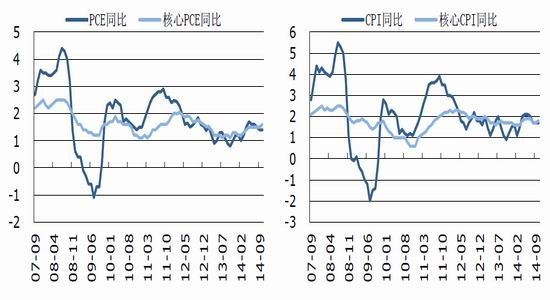

劳动参与率下滑:由于美国劳动参与率维持在低位,表明失业人口未积极加入寻找工作行列,从而造成失业率大幅降低,夸大了就业改善的幅度,2014 年 11 月美国劳动参与率为 62.8%,处于 1978 年以来第二低的位置,离危机前的 66%尚有很远的差距。通胀继续温和增长:美联储除了促进就业增长外,还致力于控制通胀,所以美联储惯用的个人消费支出物价指数(PCE)成为市场关注的焦点。2014 年美国通胀总体平稳,一季度 PCE 为 1%,二季度 PCE 上升至 2.3%,三季度维持在 1.2%,今年前 11 个月 PCE均值为 1.39%,离美联储的目标 2%还有距离。

图 7:美国 PCE 和核心 PCE 同比(%) 图 8:美国 CPI 和核心 CPI 同比(%)

资料来源:Wind 资讯 中原期货研发部 数据来源:Wind 资讯 中原期货研发部

由于存在大量的失业人口,预计美国工资水平不会大幅上升;而中国经济增速放缓,原油等大宗商品步入熊市,原材料大幅下降;使得美国不会发生成本推动型和输入型的通货膨胀。另外,由于美国的货币政策正转向紧缩,过剩的流动性将逐步收缩,预计美国仍会保持温和通胀。

欧元区濒于衰退边缘

经济低迷分化严重:欧元区一季度 GDP 环比增长 1.3%,主要得益于德国的国内需求增长,而法国经济增长停滞,意大利和荷兰陷入负增长,为欧洲经济的复苏蒙上了一层阴影。二季度欧洲经济增速下滑,环比仅增长 0.3%,因为德国出口下滑,投资不振,拖累了经济增长。三季度欧洲经济依然低迷,GDP 环比增长 0.6%,其中,德国经济增速下滑,意大利经济继续萎缩,依然徘徊在衰退边缘。欧央行在 12 月份会议上将 2014年 GDP 增速预期从 0.9%下调至 0.8%;将 2014 年通胀预期从 0.6%下调至 0.5%。

图 9:欧元区 GDP 环比增长(%) 图 10:欧元区制造业和服务业 PMI

资料来源:Wind 资讯 中原期货研发部 数据来源:Wind 资讯 中原期货研发部

PMI 持续走低:今年德国制造业 PMI 一直保持下行态势,加上法国和意大利经济

衰退,欧洲经济增长持续疲软,欧元区一季度制造业 PMI 在 53 以上,随后逐步下降至8 月的 50 附近,略高于经济荣枯分界线,反映了欧元区经济增速放缓,有再次陷入衰退的风险。

失业率居高不下:疲弱的需求持续对欧元区制造业产出、就业及整体经济增长构成压力。2014 年 10 月欧元区失业率为 11.5%,虽然比去年底的 11.8%略微好转,但仍与危机前 7.5%的水平相距甚远。如果欧元区失业率不能有效改善,劳动者收入不能显著增长,将最终拖累消费增长和经济复苏。

图 11:欧元区失业率(%) 图 12:欧元区 CPI 和核心 CPI(%)

资料来源:Wind 资讯 中原期货研发部 数据来源:Wind 资讯 中原期货研发部

通缩风险如影随形:欧元区的物价水平增速疲软,CPI 同比增速从去年底的 0.8%进一步下滑至今年 10 月的 0.3%,为五年以来的低点,且远低于欧央行 2%的目标,被欧央行视为“危险区间”,表明欧元区经济面临通缩风险。

欧美政策分道扬镳

美联储或于夏季加息

随着美国经济复苏加快,失业率快速下降,美联储选择了逐步退出量化宽松(QE),今年 3 月 FOMC 会议后,美联储主席耶伦表示将在秋天结束 QE,暗示明年春天可能加息,引起资本市场的动荡。在随后的 FOMC 会议上,耶伦吸取了教训,不再明确加息的时点,安抚市场投资者的担忧。

在今年 10 月 FOMC 会议上,美联储确认了美国经济和就业的改善,决定正式结束QE,维持联邦基金利率目标区间在 0~0.25%不变,仍保留了在“相当长一段时间内”保持高度宽松货币政策的措辞;美联储未表示什么时候加息。

美联储何时加息成了市场关注的焦点,如果美联储所说的“相当长一段时间内”是6 个月,而美联储在 2014 年 10 月结束 QE,如果六个月后加息,2015 年 4 月将成为第一个时间窗口。由于美国工人工资增速温和,原油价格的低迷或压低美国通胀,在未面临通胀压力情况下,美联储可能倾向于推迟加息,加上美国的 U6 失业率依然未恢复到危机前的水平,所以,美联储第一次加息的时间可能在 2015 年 6 月份。

欧央行择机扩大宽松

欧元区经济增速徘徊在停滞边缘,物价水平距离通缩一步之遥,但由于德国不愿意进行经济刺激,欧盟各国经济改革缓慢,市场预计欧洲央行会扩大宽松,以对抗通缩,并拉动经济增长。

2014 年 6 月欧洲央行已经采取了一系列措施,全面降低三大利率,调低通胀预期,实行新一轮的长期再融资操作,但这些政策并未起到明显效果。欧央行行长德拉吉希望 欧央行的资产负债表回到 2012 年初的水平,意味着未来还有 8000 亿欧元的宽松空间。目前市场预期欧央行将在明年 3 月 5 日实行全面 QE,来刺激疲弱不堪的经济。

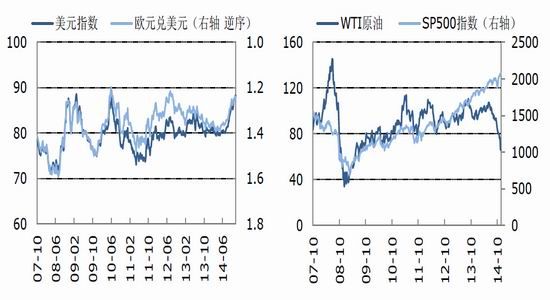

美元继续飙升

美元继续飙升:由于市场预期美联储提前加息,而欧央行实行负利率等宽松政策,2014 年美元指数演绎了一波气势如虹的涨势,从 5 月初 78.906 美元起步,冲高至 12 月初的高点 89.55,半年涨幅 12.5%。

目前市场预期美联储于 2015 年中加息,而欧洲央行还可能进行 QE 的资产购买,市场普遍看空欧元,所以在美联储加息前,美元指数有望进一步走强。

原油将长期低迷:虽然美国经济稳步复苏,但欧洲经济面临衰退和通缩的威胁,中国经济增速下滑,全球经济依然复苏乏力,原油需求将长期低迷。由于 OPEC 内部对限产保价政策存分歧,沙特、伊朗均表示不会削减原油产能,加上美国有意压低油价打击俄罗斯财政和经济,预计 2015 年原油价格仍会维持在低位。

图 13:欧元兑美元和美元指数 图 14:WTI 原油(美元/桶)和 SP500 指数

资料来源:Wind 资讯 中原期货研发部 数据来源:Wind 资讯 中原期货研发部

美国股市面临调整:由于新兴市场国家的公司利润上升,股票估值更低,加上货币政策更为宽松,机构投资者或减持美国股票。美国上市公司利润率已经达到峰值,随着股份回购的放缓,美国股市将结束反弹进入调整。另外,美联储的货币政策转向紧缩,将给美国股市带来重大利空。如果以 SP500 指数为代表的美国股市在明年下半年开始回调,投机资金可能流入黄金市场,对金价构成一定支撑。

地缘政治热点频现

乌克兰乱局依旧:开始于去年底的乌克兰危机导致持续数月的严重暴力冲突,今年3 月克里米亚脱离乌克兰,加入俄罗斯联邦;随后欧盟和美国相继宣布对俄罗斯的制裁,但俄罗斯和乌克兰并未爆发武装冲突,欧美也没有与俄国进入直接的军事对抗。但是乌克兰东部地区的混乱局面还将延续,乌克兰也不会放弃克里米亚的主权,俄罗斯和乌克

兰的冲突将长期持续,俄国与欧美的博弈也将激烈进行。

伊拉克局势可能激化:伊拉克逊尼派极端组织 IS 可能继续扩大地盘,伊政府军在 美国支持下对反政府武装的镇压也会逐步展开,美国空袭 IS 的行动可能升级,或刺激金价短期上扬,但黄金价格长期的重心下移趋势不变。

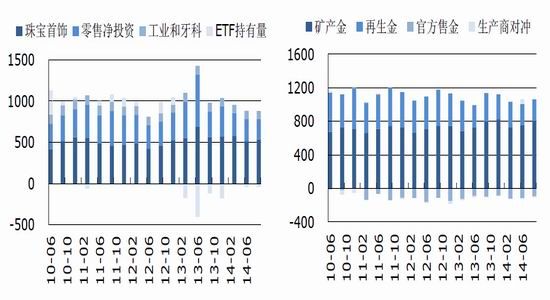

黄金实物需求持续下滑

今年黄金总需求持续下滑,一季度全球黄金总需求 1076.9 吨,同比略微增长 2%,其中金条和金币的需求达到约 378 吨;央行继续增加黄金储备 109.2 公吨;黄金 ETF 的黄金需求则下降了 176.9 公吨,相当于 ETF 持仓总规模的 7%,使得一季度黄金的整体需求下挫。

二季度黄金需求总量为 957.3 吨,同比下降 14%,各国央行购买黄金总量同比增加28%,黄金 ETF 则减持了 39.9 吨。

三季度黄金需求为 929 公吨,同比下滑 3%,创 2009 年第四季度以来新低,其中珠宝首饰需求减少 4%至 534 公吨;投资需求相对稳定,黄金 ETF 同比增长 9%至 204 吨;虽然央行的黄金购买量同比减少 9%,但保持了连续第 15 个季度净购买的记录。预计今年黄金总需求将出现下降,而供应相对平稳,黄金实物供需基本平衡,对金价影响有限。

图 15:黄金需求量(吨) 图 16:黄金供应量(吨)

资料来源:Wind 资讯 中原期货研发部 数据来源:Wind 资讯 中原期货研发部

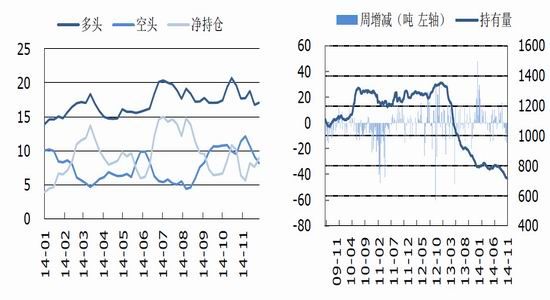

CFTC 净持仓处于相对低位

CFTC 公布的数据显示,投机净多头持仓从年初的 3 万张起步,在乌克兰危机刺激下,净持仓大幅增至 3 月中旬的 13 万张,随着乌克兰局势缓和,净持仓大幅下降至 6月的 6 万张,于 7 月中旬冲高至 15 万张,在美联储退出宽松的预期下, 9 月底净持仓降至 6.3 万张,10 月中旬短暂上冲 10 万张,美联储结束 QE,净持仓回落至 11 月的 5万张,截止到 12 月初仍有 8 万张净多头持仓,处于金五年来的相对低位,表明机构投资者对后市并不看好。

黄金 ETF 持有的黄金数量延续了去年的下降趋势,从今年初的 794 吨,逐步下降至年底的 720 吨,反映了普通投资者对黄金行情缺乏信心。

图 17:COMEX 黄金期货投机持仓量(万张) 图 18:黄金 ETF 持有黄金数量(吨)

资料来源:Wind 资讯 中原期货研发部 数据来源:Wind 资讯 中原期货研发部

行情展望及操作建议

制造业的强劲复苏,将带动非农就业和劳动者收入上升,新增非农就业均值已经恢复到危机前的水平,但广义的 U6 失业率并不乐观。美国工资水平不会大幅上升,原材料大幅下降,美联储货币政策正转向紧缩,美国仍会保持温和通胀,美联储可能倾向于推迟加息,预计第一次加息可能在 2015 年 6 月。

欧元区经济增速徘徊在停滞边缘,物价水平距离通缩一步之遥,但由于德国不愿意进行经济刺激,欧盟各国经济改革缓慢,欧洲央行可能在明年 3 月实行全面 QE,以对抗通缩,并拉动经济增长。

2015 年黄金价格重心下移趋势不变,在美联储加息前美元或继续飙升,金价将延续下行趋势;如果美联储真正实现加息,美元强势上涨周期暂告一段落,加上美国股市面临调整压力,黄金或触底反弹。伦敦金下方支撑 1030/950 美元,压力 1350/1433 美元。

中原期货 胡纪文

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。