倍特期货(年报):市场凛冬已至 石化积重难返

产能过剩是2014 年石化产业链面对的整体问题,而这一难题预计在2015 年仍无法得到缓和。在产能明显大于需求的前提下,石化系产品全年均价或进一步下沉。预计2015 年原油市场供需失衡的结构将维持,OPEC 为保持市场份额维持产量不变,美国页岩油虽受到低油价打压、产量增速或有放缓,但当前油价水平并不能将页岩油完全挤压出市场。而美元指数的走强及中、欧等地区经济增速的放缓则将进一步对油价施加压力。

LLDPE 和PP 在2015 年面临的最大挑战来自煤制烯烃的大量投产,在下游需求持续疲软的情况下,将近400 吨/年的新增产能将迫使价格重心继续下移。

PTA 产业链的整体利润或进一步受到挤压,上中下游库存和开工率之间的博弈将导致利润转移成为常态化,在此背景下PTA 价格波动跟原油价格的联动性将增强。

对2015 年石化系期货的整体走势维持偏空的判断,各品种将进一步探底。预期全年WTI 原油价格运行区间在50~70 美元/桶、布伦特原油为55~75 美元/桶、LLDPE 为7000~10000 元/吨、PP 为7000~9000 元/吨,PTA 为4000~6500 元/吨。

第一部分:原油

一. 原油市场回顾

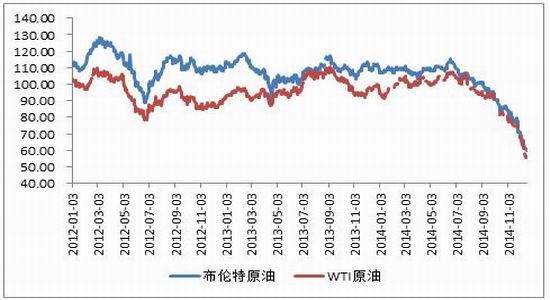

图1:原油日线走势

资料来源:WIND、倍特期货研发中心

2014 年上半年原油市场整体较为强势,主要受三个因素推动:其一,国际地缘政治危机频发、乌克兰、利比亚和伊拉克等国原油供给不稳定;其二,年初美国受到极寒天气影响,取暖油用量上升;其三,二季度美国库欣地区原油库存下滑。此时间段内,WTI 原油表现明显好于布伦特原油。上半年WTI 原油指数最低价90.14 美元/桶,最高104.32 美元/桶,振幅15.73%,涨幅6.45%;布油指数最低103.16 美元/桶,最高113.92 美元/桶,振幅10.43%,涨幅1.74%;WTI-Brent 价差由年初的-14.7 缩窄至-8.5 美元/桶。

下半年开始,行情发生转变,原油价格开始高台跳水,主要原因是全球原油需求增速放缓及美国页岩油产量飙升导致的供需失衡。从7月至12 月,原油期货连续6 个月月线收阴,后3 个月跌势更加明显,在11 月OPEC 作出不减产决定后,美原油期货最低下探53.60 美元/桶,布油跌至58.50 美元/桶。下半年美原油指数跌幅达44.20%,四季度跌幅贡献率达到71.08%;布油指数下半年下跌43.75%,四季度跌幅占比67.82%。伴随油价跌幅扩大,WTI-Brent 价差进一步收敛,年末两者价差基本在-6.50 至-4.50 之间波动。

二. 原油基本面分析

1. 全球宏观经济简述

纵观2014 年全球经济增长,美国稳步上行,欧洲陷入停滞,中国增速放缓。

一季度因受寒冷天气影响,美国当期GDP 出现负增长,但在随后两个季度强势反弹,两个季度GDP 平均增速达到4.8%,其中三季度增速创下11 年来最高。美国制造业在2014 年表现依然强劲,自5 月起,ISM 制造业指数连续7 个月维持在55.0 上方,回复至2005 年美国经济稳定增长时的水平。就业增长是美国经济改善的另一直接证据,截至11 月,失业率由年初的6.6%下降至5.8%,1-11 月累计新增非农就业240.7 万人,去年同期为189.9 万人。受到经济走强、美联储退出QE、加息预期增强的影响,美元指数自7 月起一路走强,2015 年有望持续运行于90 以上。

图2:美国就业数据

资料来源:WIND、倍特期货研发中心

与美国相反,欧元区经济在2014 年进入了寒冰期――GDP 增速缓慢:一季度环比增幅0.3%、二季度0.1%、三季度0.2%,成员国中,第一经济体德国仅一季度表现较好,二、三季度环比增幅分别为-0.1%和0.1%,法国前两季度增长停滞,意大利二、三季度负增长;低通胀持续,通缩担忧加剧:目前公布的2014 年前11 个月的欧元区核心CPI中,仅有两个月份同比增幅达到1.0%,PPI 则自2013 年8 月开始连续15 个月负增长;PMI 连续下降:11 月制造业PMI 为50.80,年初为54.0。欧元区经济正站在衰退边缘,欧洲央行[微博]年内两度降息、推出定向长期再融资操作,但收效都不明显,欧洲央行德拉吉称已做好推出欧版QE的准备。

图3:欧元区通胀数据(%)

资料来源:WIND、倍特期货研发中心

中国2014 年宏观经济增长有所放缓,在数据上反映为GDP 增速、工业增加值、通胀指数、制造业指数的持续回落。政府放弃GDP7.5%的增长目标,11 月规模以上工业增加值同比增幅跌至7.2%,PPI 连续33 个月负增长、CPI 重回“1”时代,全年12 月中一半时间汇丰制造业PMI 处于萎缩区间。11 月央行意外宣布降息,但并未为实体经济带来明显改善。中国经济想要实现稳增长的目标,预期在明年货币政策将进一步放宽。

图4:中国制造业采购经理人指数

资料来源:WIND、倍特期货研发中心

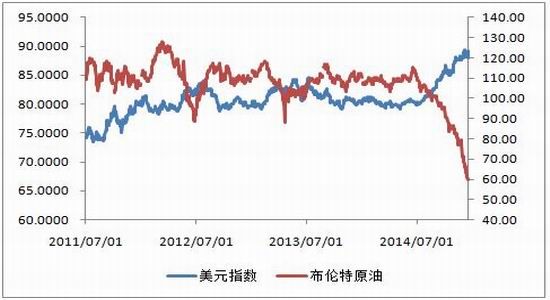

展望2015 年全球经济,美国一枝独秀继续稳健上升,欧元区可能进一步恶化,中国继续稳增长、新常态的改革步伐。中、欧央行采取宽松货币政策的预期加大,反映在汇率上将表现出美元的强势上行,而这对大宗商品将带来明显的利空。

图5:美元指数通常与原油价格保持负相关关系

资料来源:WIND、倍特期货研发中心

2. 原油市场供需情况分析

供需关系是影响原油走势的最基本因素,2014 年下半年原油大跌归根结底也是因为全球原油产量大幅增长,而需求并未同步提升所致。

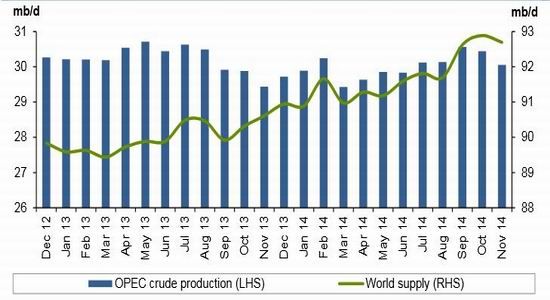

图6:全球原油供应量

资料来源:OPEC

据OPEC 数据,2014 年全球原油需求增长93 万桶/日至9113 万桶/日,1-11 月日均供应量9269 万桶/日,较去年同期增长264 万桶/日。产量的增加主要来自非OPEC 地区,其2014 年日均原油供应量增长172万桶/日至5595 万桶/日。

图7:非OPEC 地区原油产量(百万桶/日)

资料来源:OPEC

而非OPEC 产区供应量的提高主要来自美国产量的提升,其增幅对整个非OPEC 地区原油产量增幅贡献率达到89.53%(154 万桶/日)。2014 年前9 个月,北达科他州平均产量增长22 万桶/日至105 万桶/日,同比增幅26%,德克萨斯增长58 万桶/日,同比增幅24%。美国原油产量的整体提升主要受助于页岩油产量的增长,过去3 年,页岩油年均产量均达到3500 万吨以上,今年9 月则创下历史日均产量新高。根据IEA 数据推算,2015 年美国主要页岩油产区产量将继续上升。

图8:美国主要页岩油产区2015 年单井日产量预测(桶/日)

资料来源:EIA、

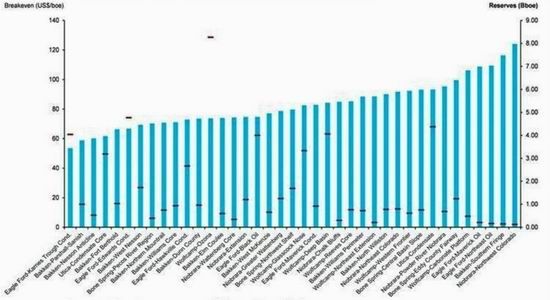

但当前国际原油价格过低对未来页岩油的生产提供了不确定性,市场此前普遍认为页岩油平均生产成本在70 至80 美元/桶,如果原油价格持续低于此水平,多数高成本页岩油产区将被迫退出生产。日前美国页岩油主要生产商Continental Resources 就已宣布将2015 年开采的油井数量减少40%。

图9:页岩油生产盈亏平衡点

资料来源:Wood Mackenzie

11 月OPEC 会议宣布维持3000 万桶/日的产量配额上限不变。多数分析师认为此举的根本目的旨在打压高成本油田供给、维持市场占有率。

由于近来原油产量增加主要来自以美国为代表的非OPEC 国家,OPEC 产量相对固定,单OPEC 减产也难以改善整体市场供大于求的局面。

考虑到OPEC 产量占全球产量比重自金融危机后逐渐下滑,当前已处于近10 年低位,OPEC 选择减产相当于将市场份额割让给美国,无异于自断其手。此外,由于以沙特、阿联酋为首的OPEC 成员国原油开 采成本极低,即使油价跌至40 美元/桶以下也能获得明显收益,OPEC做出不减产的决议乃是合情合理。

图10:OPEC 原油产量占全球产量比重(%)

资料来源:WIND、倍特期货研发中心

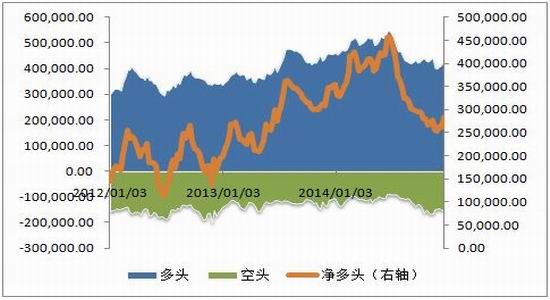

3. 原油期货持仓分析

图11:WTI 原油期货基金持仓

资料来源:WIND、倍特期货研发中心

WTI 原油期货基金净多头持仓自6 月达到峰值后,一改此前震荡上升的走势,开始急速下降。截至12 月16 日当周,基金多头持仓435,032 张,空头持仓150,953 张,净多头持仓284,079 张;与6 月末 相比,基金多头持仓张数下降20.62%,空头增长69.52%,净多头下降38.10%,显示市场对原油价格看空情绪强烈。

4. 后市展望

近期,OPEC、EIA 和IEA 三大能源机构对2015 年原油市场基本情况做出了预测。

OPEC 预期2015 年全球对OPEC 原油的需求将低于预期,因消费增长疲惫,且受美国页岩油开采热潮影响,2015 年供应将进一步过剩。OPEC 在12 月月报中将2015 年全球对OPEC 原油日需求量下调28 万桶至2,892 万桶,将2015 年全球原油日需求增量调降7 万桶至112 万桶,将2015 年非OPEC 原油的日供应增量调升12 万桶至136 万桶。

EIA 将2015 年WTI 原油价格预期下调至62.75 美元/桶,将布伦特原油价格预期下调至68.08 美元/桶;预期2015 年全球原油产量9,275万桶/日,调降全球原油需求量至9,232 万桶/日,下调全球原油日需求增长至88 万桶,上调美国原油消耗量至1910 万桶/日,下调美国原油产量至932 万桶/日。

IEA 预期2015 年原油总需求将增加90 万桶至9330 万桶/日,OPEC国家原油需求为30 万桶/日、供给为2,890 万桶/日,非OPEC 国家原油产量将增加130 万桶至5780 万桶/日,美国原油产量增量为68.5 万桶/日,2015 年上半年全球原油库存将增加2.97 亿桶,OECD 国家库存将增加至28.7 亿桶。

综合来看,2015 年国际原油市场供需失衡的情况将延续,美国继续作为供应增量的主力,OPEC 市场占有率可能进一步减少。非美国家经济的下滑、制造业的放缓将进一步打压原油需求,而美元的走强则将直接影响国际油价。

OPEC 在2015 年会议减产的可能性较低,对OPEC 而言,当务之急是利用低油价将高成本的页岩油挤出市场,重夺市场垄断地位。但由于美国页岩油前两大产区Bakken 和Eagle Ford 产区产油成本推算在60美元/桶以下,低油价无法将页岩油供应全数挤出,但预计2015 年页岩油产量增幅将较2014 年出现明显缩窄。

因此我们预期2015 年原油价格将继续低位运行,WTI 原油年均价为60 美元/桶、波动区间50 至70 美元,布伦特原油65 美元/桶,波动区间55 至75 美元,WTI-Brent 价差在-8 至-5 美元间。分时段来看,年初原油价格将进一步探底,之后由于取暖用油需求的增长,原油价格 在可能受到提振,预期将会出现一波反弹,但反弹幅度不会太大,而之后将迎来常规的需求淡季,油价将进一步下探。

对中国原油市场来说,2015 年最大的期待在于原油期货的上市。原油是中国需求量全球第二位的品种,中国对原油的进口依存度超过了50%,原油期货的上市有助于提升国内原油自主定价权,对下游产品的定价的稳定性起到积极的促进作用。

第二部分:LLDPE

一. LLDPE 走势回顾

2014 年LLDPE 走势大体上可以分为两个阶段:上半年原油价格持续位于高位,且线性供给处于相对平衡状态,新投产装置尚不稳定,加上进口价格倒挂,进口利润维持低位,市场主要围绕石化库存和定价炒作。一季度受石化库存积累、进口货源持续到港和四川乙烯投产预期的影响,线性价格出现震荡回落;二季度随着库存的释放,原油价格延续高位稳定,并且石化增设异地库,石化对库存的容忍度提升,塑料价格出现大幅反弹。下半年开始LLDPE 新增产能集中投放,原油转向供应充裕预期,使得LLDPE 市场呈现出供需主导向成本主导方向的转变,助推LLDPE 下半年呈现单边下跌行情。尤其进入4 季度,原油出现破位下行走势,价格大幅下跌,石脑油价格崩塌,下游采购情绪谨慎、中游贸易商不敢拿货的情况进一步加剧,而石化要同时面对前期高价原料及进口货源的多重考验,不得不以提高开工、主动降价的方式应对,在这种格局下,虽然10-11 月份整体社会库存下行,也未能扭转LLDPE 期现两市跌势。

图12:LLDPE 期货日线走势

资料来源:博易大师

LLDPE 期货指数合约2014 年全年加权均价10,347 元/吨,最高11,965,最低8,135,年跌幅26.05%,振幅47.08%。

二. LLDPE 基本面分析

1. 供应分析

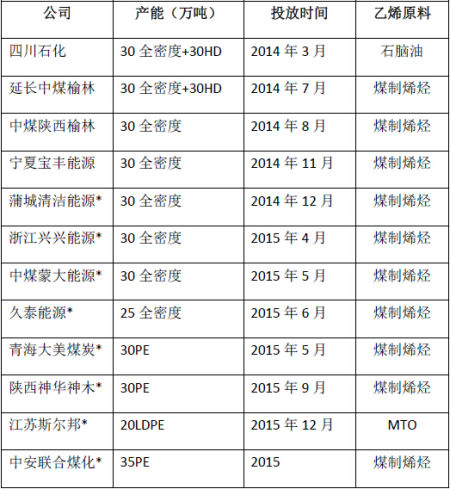

2014 年PE 市场迎来持续的产能扩张,新增产能主要来自于煤制烯烃,当前已投产的煤制聚乙烯装置多为全密度装置,以生产线性通用料为主,将对通用料市场形成持续的压力,并且煤制聚乙烯定价方式采用竞拍和经销等更为灵活的方式,这也将进一步打破国内石化的垄断地位。预计2014 年全年PE 产能将达到1456 万吨/年,新增产能占到150 万吨/年,其中新增产能中绝大多数为全密度,当前看初期多数以生产LLDPE 通用料为主。

图13:2014-2015 年PE 新产能投放

资料来源:卓创资讯

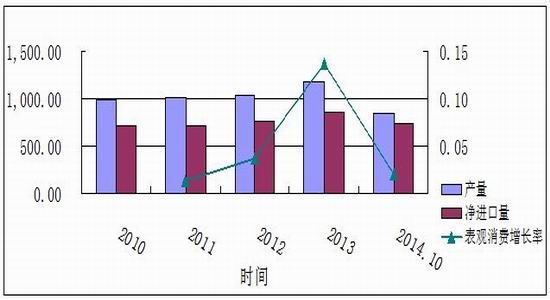

2015 年国内PE 新增产能压力依然较大,统计来看预估有200 万吨的新产能投放,但不确定性较高,料集中推迟到下半年投产。当前国内煤制烯烃综合成本在7000-8000 区间内,且煤制烯烃设备稳定性较差,由于石脑油制烯烃综合成本测算较为困难,根据业内普遍预估原油价格跌至70 美金以下,油制和煤制烯烃成本将接近,因此原油价格的持续下跌,对煤制烯烃装置的投产和运行也将带来不确定性。而对于煤化工而言高昂的环境成本也可能成为限制其发展的潜在因素。产量方面,2014 年1 到10 月份PE 累计产量为844 万吨,其中净进口742.14 万吨,预期2014 年表观消费量或跟2013 年持平,同比增长率下滑。1 到10 月份LLDPE 产量为383.8 万吨,进口量为210.6 万吨,在PE 里面仍然占据最大份额。

图14:PE 产量和进口量

资料来源:WIND

2. 需求分析

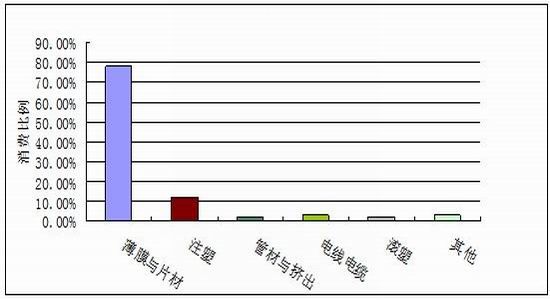

图15:LLDPE 消费结构分布

资料来源:WIND

国内LLDPE 下游消费中,占比最大的依旧是薄膜制品,主要包括包装薄膜及农用薄膜等。从下游产量来看,包装薄膜每年产量呈现前低后高的季节性变化,高峰一般出现在4 季度;而农用薄膜产量则配合下游备货季节性,一般而言,2 季度为消费淡季,旺季在3 月及9-11月间。

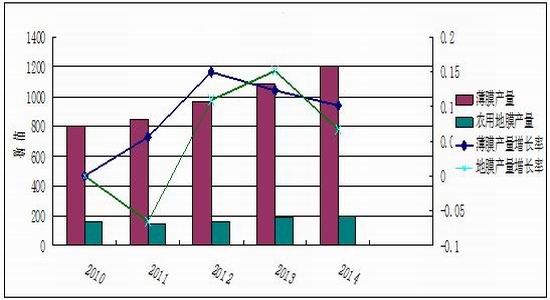

图16:薄膜和农用地膜消费增长率

资料来源:WIND

由于LLDPE 主要用途为包装薄膜和农用地膜,从数据来看,产量年增长率高于国内GDP 增速,假设2015 年国内GDP 增速预期调降,料全年薄膜和农用地膜产量增幅或缩窄。在产能投放压力仍然较大的情况下,消费端的增速回落亦将对LLDPE 价格构成压力。

三. LLDPE 行情展望

2015 年LLDPE 我们需关注的因素为原油价格、石化库存、MTO 装置的投产时间、石化和MTO 装置的停产检修和转产。

当前原油价格仍然处于跌势,但价格预期出现分化。据估算原油价格在60 美金/桶左右将对美国页岩油产生抑制,而当原油价格在70美金/桶一线时,油制烯烃综合成本将更接近煤制烯烃,过低的原油价格对国内煤制烯烃投产或将形成压力。

2014 年石化增设异地交割库,对库存的容忍度有所提升,而且根据这两年经验,每当石化PE 库存达到100 万吨附近,都会对价格形成压制,石化库存亦是需要密切关注的因素,12 月份由于石化库存大幅下降导致近月1501 合约大幅反弹1000 点,我们预计2015 年3 月份和7 月份石化库存出现低点的概率较大。

MTO 新产能投产方面仍然具有较大的不确定性,当前来看比较确定的是上半年投产压力不大,新产能投放仍然集中在下半年,上半年炒作核心或仍然围绕2014 年新增产能消化和成本及库存。

整体来看,我们倾向于认为,随着原油价格的持续走低以及2014年新增产能的陆续释放消化,2015 年1 季度线性价格或延续寻底,但7000 附近的价格将明显抑制煤制烯烃生产的积极性,假设原油1 季度企稳,随着石化库存的降低,我们倾向于认为2、3 季度LLDPE 价格或出现大幅上涨修正,料全年期货反弹高点在10000 附近,三季度开始仍然将面临新增产能的投产压力。

2015 年线性或大概率呈现N 型走势,全年走势区间7000-10000点。

图17:LLDPE 期货走势预计

资料来源:博易大师

第三部分:PP

一. PP 走势回顾

PP 是2014 年大商所新上市交易的品种。指数年度高价11,364 元/吨、最低7,639 元/吨,年度加权平均9,761 元/吨,区间振幅48.76%。总体来看成交日渐活跃,持仓量稳步上升。

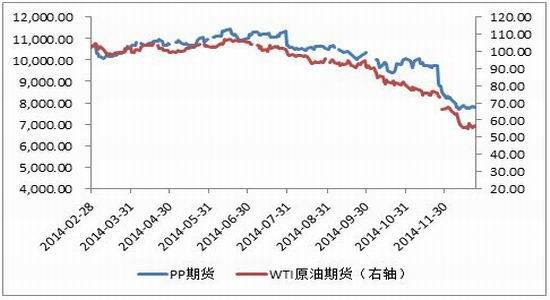

作为石化类产品,PP 与上游生产原料之间的相关性很强,大商所PP 期货与WTI 原油期、CFR 日本石脑油现货、FOB 韩国丙烯现货的相关系数分别达到0.9427、0.9359、0.9320。因此PP 年内走势基本与原油相一致,表现为前半年高位震荡,下半年加速下跌。

图18:PP 指数日线走势

资料来源:文华财经、

图19:PP 与上游商品走势关系

资料来源:WIND、倍特期货研发中心

从基差走势来看,全年多数时间体现为正向市场,表明现货供应充足,库存量偏大。

图20:PP 期现基差走势

资料来源:WIND、倍特期货研发中心

二. PP 基本面分析

国内PP 市场存在较为严重的供需不平衡,产量在近几年大幅扩张,而需求水平放大并不明显,近两年消费量增长幅度均在10%以下。

图21:国内PP 树脂当月产量

图22:国内PP 表观消费量

资料来源:WIND、倍特期货研发中心

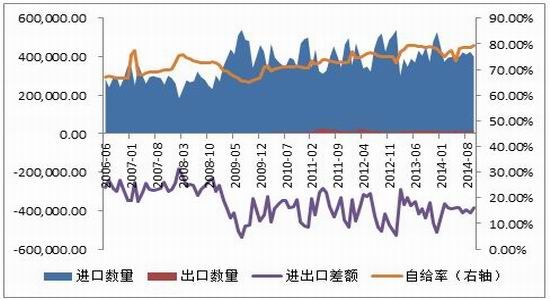

虽然国内PP 产量增量显著,但进口数量依然高居不下,年平均贸易逆差基本稳定,国内自给率未见明显提升。而我们预期PP 进口量在未来几年也不会出现太大改变,主要因为国内外产成品品质差异,部分下游工厂在量价的权衡中优先考虑质量,因此这部分进口量在短时间内无法挤出。

图23:PP 进出口数据(吨)

资料来源:WIND、倍特期货研发中心

对于2015 年PP 产量,估计会有进一步增加,主要有两点考虑:开工率的提高及煤化工产品的投放。

由于国内油制烯烃企业原料的采购周期普遍在三个月左右,即是说2014 年年内产商所用生产原料价格仍然偏高,因此装置开工率较低,中石化[微博]和中石油在年中相继下调装置开工率,四季度部分石化厂开工率仅维持在60%左右,更有小型生产商因产品边际贡献出现负值而被迫停工。而随着油价跌势逐步向下传导、各生产商四季度采购的低价原料相继到位,加之此前检修中的装置复工,总体开工率将明显提升。2015 年将是煤制烯烃集中投产的一年。按目前的统计,煤化工新增产能至少230 吨,包括中煤陕西榆林30 万吨、宁夏宝丰30 万吨、蒲城清洁能源40 万吨、山东联泓20 万吨、山东阳煤恒通20 万吨、富德(常州)30 万吨、盛虹集团60 万吨、浙江兴兴30 万吨。但预计煤化工产量的大量释放并不会对油制烯烃产量产生过大影响,因煤制烯烃产成品主要是T30S 之类的通用料,传统油制烯烃生产过程中牌号切换更加灵活,如果生产通用料所获取的利润因受到煤化工冲击出现下降,则可转向生产附加值更高的专用料。因此可以预期2015 年PP 市场供应将出现明显放量,库存压力进一步显现。

图24:国内主要市场PP 库存

资料来源:WIND、倍特期货研发中心

PP 下游需求主要来自于薄膜制品、编织制品、电子与家用电器、汽车、纺织制品。

2014 年塑料与薄膜产品产量出现较明显的增长,家用电器与汽车产量较前一年基本持平,丙纶纤维产量连续两年大幅下降。从同比增速来看,几乎所有产品2014 年月度同比增幅都较前一年出现明显缩小。

图25:塑料制品月度产量

图26:塑料薄膜月度产量

图27:丙纶纤维月度产量

图28:洗衣机月度产量

图29:冰箱月度产量

图30:汽车月度产量

资料来源:WIND、倍特期货研发中心

鉴于对2015 年中国制造业增速放缓的预估,PP 下游产品产量可能不会出现大规模增长。PP 需求增长跟不上产量增速,供需进一步失衡。

三. PP 行情展望

1. 2015 年PP 行情展望

从宏观经济的角度来看,2015 年中国经济增长放缓是较大概率事件,将导致工业投资减少、通胀下降,利空大宗商品;但货币政策有 进一步宽松的可能,或会吸引投机资金涌入商品市场,增加价格波动空间。从产业链关系讨论,原油价格依然是主导PP 行情的关键;因预期原油价格继续低位运行,PP 难以获得大幅上行动力,整体走势维持疲软。就PP 基本面而言,供需失衡在2015 年进一步加剧,新增产能的投放与需求的放缓使得库存继续累积,将对价格施加较大压力。整体来看,从预期2015 年上半年原油价格将出现反弹和二季度PP需求旺季的因素考虑,上半年PP 走势相对较强,下半年伴随煤化工产能的全部释放及需求下降影响,价格有进一步下探空间。

2. 技术分析

图31:PP 指数日线图

资料来源:博易大师

技术面上,PP 在2014 年上半年创出新高后,进入漫长的探底过程,目前期价仍处于下降通道中,尚未完成筑底。从日线走势来看,上半年反弹空间将受到均线系统及布林通道中轨的压制,反弹上限在9000一线,即2014 年跌势中高点与低点的黄金分割位0.382 一线,同时此处60 日均线对价格有较强压制作用。下方暂时无明显支撑,通过与塑料及原油历史走势的对比,推算PP 至少还有10%的下跌空间,因此我们对价格底部的预估在7000 一线。

3. 操作建议

根据对2015 年走势的预估,操作上建议采取较为灵活的交易策略,可将20 日、40 日均线及8000、8500 整数关卡看做支撑阻力线,若期 价在反弹走势中有效突破该位置时采用短线跟多的方式抢反弹,行至预期高点9000 附近则可以考虑反手做空,在下跌过程中一旦价格确认下破支撑位后则顺势加空。

第四部分:PTA

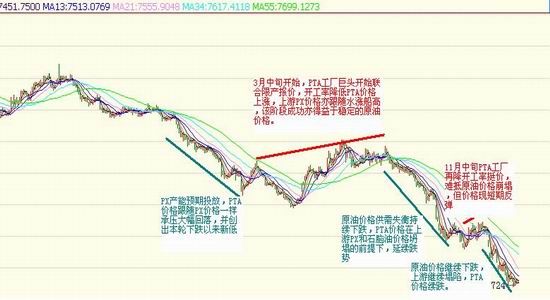

一. PTA 走势回顾

2014 年PTA 价格重心维持全年下行的局面,整体看分为三个阶段:第一阶段为年初至3 月份,该阶段延续2013 年年底价格的持续回落,主要是受到预期2014 年PX 新增产能投放较多的影响;第二阶段持续至9 月合约交割前,国内三大PTA 工厂采取联合限产保价联盟的形式,拉低开工率,推动PTA 价格上涨,利润向PTA 工厂转移。而后随着联盟破裂以及原油价格大幅下跌和PX 产能陆续投放,PTA 价格延续下跌至年底,尽管PTA 工厂12 月份采取短期集中检修价格抬升,但原油的持续下跌导致挺价并未到达预期,此为第三阶段。

图32:PTA 日线图

资料来源:博易大师

PTA 期货指数合约全年加权均价6260 元/吨,最高7440,最低4730,全年跌幅35.65%,振幅57.29%。

二. PTA 基本面分析

1. 宏观经济环境简析

国内经济下行压力持续增大,国内GDP 增速料进一步降低。

国内GDP 季度增速自09 年以来持续放缓。上世纪90 年代以来,国内GDP 增速只有两次跌破7,一次是受1997 年开始的亚洲金融危机影响、国内出现通缩,经济持续回落,一次是2008 年开始的美国次债危机导致国内GDP 骤降至7 以下。从国家公布的2015 年GDP 目标来看,保7 成为共识,表明我国明年单季GDP 跌破7 的概率很大,国内经济形势持续下行,形势堪比两次危机。

从国内GDP 和美元指数叠加图来看,国内GDP 增速和美元指数呈现负相关关系,在2015 年美联储加息预期增强,市场普遍预期美元指数进入上涨周期的情况下,料国内经济或将在未来几年面临持续的下行压力。在PTA 产能整体过剩,外加宏观不景气情况下,整个产业面仍然面临压力。

图33:国内GDP 增速与美元指数

资料来源:WIND、倍特期货研发中心

2. PTA 产业面分析

2.1 产业面整体过剩明显

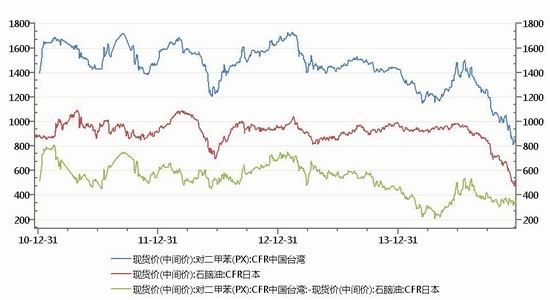

当前PTA 产业链中下游均呈现产能过剩的局面。2014 年为PX 扩能之年,PTA 产能投放相对较少,但受产业面整体产能过剩和供需失衡的影响,2014 年全年PTA 价格跌势明显。尽管年中出现PTA 工厂巨头联合限产保持利润,但PTA 工厂整体产能过剩过大的压力注定减产保价难以持续太久。而联盟破裂后,供给压力陡增,外加原油价格的持续暴跌,PTA 期货大幅回落。而受PX 产能过剩的影响,PX 利润也 进一步压缩,当前PX 和石脑油价差维持在350 左右,处于近几年相对低位。

图34:PX 和石脑油价差

资料来源:WIND

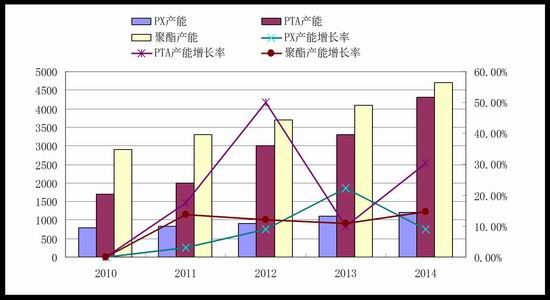

2014 年最明显的特点是PX 利润遭到明显的挤压。尽管从国内增产数据看,PX 增长率并不是很高,主要因国内民众对PX 项目抵制情绪严重,导致投产力度明显较低,但日韩2014 年迎来产能集中投放期,整个2014 年间,亚洲PX 新增产能在766 万吨,基本集中在三季度投产,其中主要新增产能集中在韩国。亚洲范围内PX 产能已经达到4200 万吨,年增长率高达25%,快速增长的PX 产能在挤压利润的同时,也对传统的ACP 定价模式形成冲击,2014 年全年只有1 月和10 月达成了ACP 价格,其他月份由于价格分歧大而都未达成,这表明随着PX 供给压力的增大,PTA 工厂在议价权上有了更大的空间,ACP 谈判模式无法达成一致以后料成为常态。

图35:PX 产能扩张情况

资料来源:WIND

2.2 限产保价或常态化

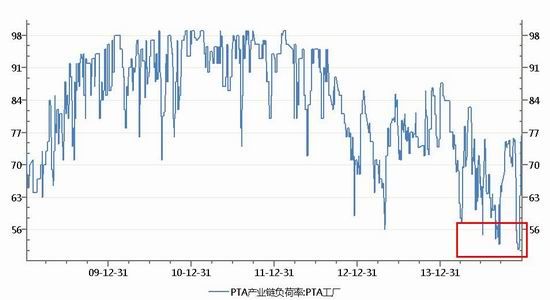

在当前产能基础上,2015 年仍然会迎来新产能投放,预期亚洲地区仍将有700 万吨的PX 和近800 万吨的PTA 产能投放。在需求增速减缓的前提下,产能过剩压力将进一步显现,而产能长期过剩导致利润的持续下降甚至亏损的压力有较大概率会迫使PTA 工厂和PX 工厂减产。历史数据表明随着产能持续增加,2012 年以来PTA 开工率相对前期均值下降明显,2014 年阶段性限产保价阶段,开工率快速下滑。而从2014 年的经验来看,PTA 工厂实行减产、降低开工率也确实取得了明显的效果,以5 月份为例,价格受减产消息影响最低从6000 元/吨反弹至7500 元/吨一线,PTA 利润也大幅提升至800 元/吨,极大的缓解了PTA 工厂的压力。

图36:PTA 工厂开工率

资料来源:WIND

但在产能明显过剩的情况下,减产并不能带来持续稳定的利润,只是导致产业链利润的短时间转移,2014 年5 月份的限产保价就得到了下游聚酯工厂的抵制,聚酯的利润也呈现下降的态势。当前PTA 的生产又再次呈现亏损状态,我们可以预期当这样的状态延续到一定程度,PTA 工厂利用减产降低负荷来挤压上下游利润的情况会再次出现。

三. PP 行情展望

1. 2015 年PTA 行情展望

在整体产业链产能普遍过剩的前提下,PTA 利润未来或进一步受到挤压,加之短时间内PTA 走势仍将依托于原油,在当前原油供给增加、需求调降的前提下,原油熊市或延续,2015 年前期,PTA 价格或跟随原油价格走弱,中期或考验4400 一线低点,而该价格能否提供有力支撑仍然取决于上游原油的表现。根据我们对2015 年原油价格的预估,全年PTA 价格运行区间或在4000-6500 一线,PTA 现货均价或在5500左右。2015 年我们仍然推荐右侧交易,在此过程中,若原油出现企稳,需密切关注PTA 和PX 生产利润情况,在利润大幅压缩甚至亏损的前提下,则需要关注PTA 和PX 减产挺价的举措。

2. 技术分析

图37:PTA 指数日线图

资料来源:博易大师

技术分析看,PTA 期货价格2011 年起就已步入下行通道,当前已接近2008 年的低点4500 附近,上方则受到5500 和6500 一线的压制,即2008 至2011 年涨势低点和高点之间百分比线的87.5%和75%回撤。而目前从基本面来看PTA 并未有止跌的迹象,在没有明显利好情况下,PTA 期货价格有较大概率将考验4500 一线支撑,而考虑到08 年以来人民币升值的影响,该位置跌破后或进一步下跌至4000 附近。

3. 操作建议

具体操作来看,2015 年一季度维持看空观点,空单持有,目标位4200;之后伴随原油价格回暖与工厂检修配合,PTA 价格或出现阶段性反弹,该阶段中多单可介入,在突破上方压力线或关键整数关卡时可顺势加仓。全年整体以右侧交易思路为主。

成都倍特期货 陈吟 魏昭鹏

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。