�����(�걨)�������������� PTA���ص�Զ

����PTA �����ͷ����ټ��٣����ܹ�ʣ��״���ɲ���

����PTA �ɱ�����Ѱ����ƽ�⣬�Ϳ����ʳ�Ϊ�³�̬

����PX��PTA��������ҵ��֮�䲩����������

����2014 ��� 2013 �� PTA �������ż������ӣ����ܼ��ж��������ԣ�PTA ��������� 2013 ������������ء�Ȼ�� 2015 ���Ծ����������ܼƻ��������������ٷŻ��������ܹ�ʣ״̬��һ��ѩ�ϼ�˪�����Ų����������л������ҡ������ۡ��Ĺ��пֻ��ϵ�ƵƵ���������� PX �IJ����������٣�ʹ��PTA �ɱ��˼۸����ݡ�����Ԥ����һ��� PTA �۸����Ļ������ơ�

����PTA�������������ɣ����ض���Զ

����2014 ���ϰ��� PTA ����ع�

����2013 �� 12 ���� 2014 �� 3 �³�������ȥ�����ξ����г���Ӫ��Ϊ�ҵ���ʹ�ôֵľ���������ͣ���ż٣��г������ʽ�ά���� 6 �����ң��г��������ޣ��ڴ��ڼ��ڹ��� PTA ����Ҳ���ֽ�Ϊƽ����PTA �����������ξ�����ҵ��ͣ������������ PTA ��������PTA �г���ѹ��������Լ�۸�� 12 ��ĩ�ߵ� 7380 Ԫ/�֣��µ��� 3 ��ĩ�͵� 6296 Ԫ/�֣������� 14.69%��

����2014 �� 3 ������ 2014 �� 3 �µף�һֱ������ PTA �����ƻ������ڱ�����������������Ѯ����ʢ���ȴ����˼�����һǹ����������̨���������������� ��PTA �������ɽ��� 53%���ҡ������г����Dz��������Ũ��PTA ����С���������� 3 �� 17 �յ� 6244 Ԫ/�������� 3 �� 31 �յ� 6586 Ԫ/�֣�С������ 5.4%��

����2014 �� 3 �µ��� 2014 �� 5 ����Ѯ������ǰ��ͣ���� PTA װ�û�����������ʢ�����ص���װ��Ͷ������֮���ξ���������ǰ�����л��䣬PTA �г���������ƣ̬���۸�� 6383 Ԫ/���µ��� 5 �� 9 �յ� 5849 Ԫ/�֣������� 8.36%��

����2014 �� 5 ����Ѯ�� 2014 �� 7 �³�������ǰ��װ����������������Ͷ����TA �����������µ��� 2010 �굱ʱ����ʷ�͵㡣�����ͬʱ��PTA ���ҵĹ�ͬ��������Ϣ����������Լ����ά����ҵ TA �������� 70%���£�����������Һ�ԼЭ���Լ����ԭ�� PX �ijɱ����� PTA �ĺ�Լ����ۡ��˼䣬�۸���ִ������������ V �ͷ�ת������ 09 ��Լ�� 5990 ������ 7422 Ԫ/�֣��Ƿ��ߴ� 23.9%��

����2014 �� 7 �³��� 2014 �� 8 ���С�7 �³�����Ԥ�� PX ������������Ͷ����һ��ʹ�� PX �۸��ѹ������ PTA �µ����������µ��ٽ���PTA ��Լ����ۺ�֮���������� PX �ɱ�����ģʽ�����˽��㡣��һ��Ϣ�������г� PTA �г����ġ�

����2014 �� 8 ������ 2014 �� 10 ���С����Ž���۵�������Ϣ�ĺľ���TA ������������ʱ����������ջ��£�ǰ��ͣ���ij��ҿ�ʼΥ��ǰ����Լ������߿����ʣ������ξ�����������һ�㣻���⣬�����ڼ䣬ԭ�ͼ۸������ʷ����µ����������ζ�������������£�PTA ���ձ���ѹ��չ��һ���µ����ơ�������Լ�� 1501 ��Լ�� 7156 Ԫ/�֣��µ��� 5502 Ԫ/�֣������ߴ� 23%��

����2014 �� 10 ������������ǰ�ڵĴ���µ������Ž��붬�������ξ���Ҳ���ڲ���������TA �۸�ʼֹ�������ڴ��Գ�����������³���С������ ��������Ϊ�������� 2015 ������ʱ PX ���� PTA �����������ܼ������ܣ���ʱ�ɱ��˽��������ƣ��� TA �۸�Ҳ���ܲ��ܹ�ʣ��ѹ��������Ϊ����֮�����ٸ���һ���Ͽ���µ����顣��ʱ�Ͻ�������̭�����ܡ���ҵ�����ϵȾ��档

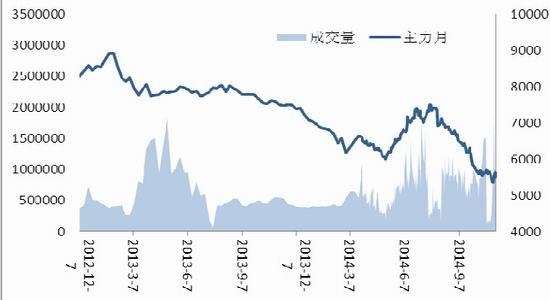

����ͼ 1 ֣���� PTA ������Լ���̼�����ͼ

����������Դ���Ļ��ƾ���������ڻ��о���

����PTA ����״��������

����PTA ��ҵ����Ȩ��ǿ��PTA �µ�����һ������

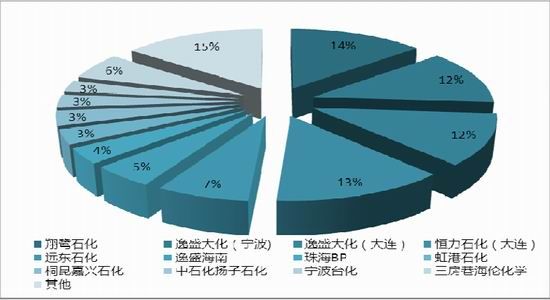

������ֹ 2014 �� 12 �£��й���½ PTA ���ܺϼ� 4375 ��֣���ȥ�� 3345 ��ֲ��ܣ��������� 1030 ��֣������� 30.8%���������ֱܷ�Ϊ���� 4 ��Ͷ��������ʯ��440 ���װ�ú���ʢ���� 4##220 ���װ�á�����ʯ�����ڵ� 2200 ���װ�ü� 5����Ͷ���ĺ��ʯ�� 150 ���װ�á����ˣ�����ʯ������ʢ������ʯ�������ܲ���С�� 25555 ��֣�ռ�й���½���ܵ� 58.4%�������г�����֮����ٲȻ������й���½ PTA ��ҵ��������ͷ��ҵ����ʹ�� PPTA ��ҵ�Ļ���Ȩ�õ���Ч��ǿ��

�������ܼ��жȵ�����ҲΪ���ҽ�һ���������ṩ�˻��������ҷֱ��ڽ��� 3�¡�5 �©\7 �µȳ��ֲ�ͬ��ģ�������ۣ�����ִ������һ�˸߹�һ�ˡ�ǰ������ع��У�������ϸ�����˼۸����ƣ�������ʹ�� TA �µ��IJ�����û���г�����Ԥ���һ·�µ��������µ���ͷ�Ż���һ�����ۡ�

����ͼ 2 ���� PTA �������(���ֲܷ�)

����������Դ��¡��ʯ������������ڻ��о���

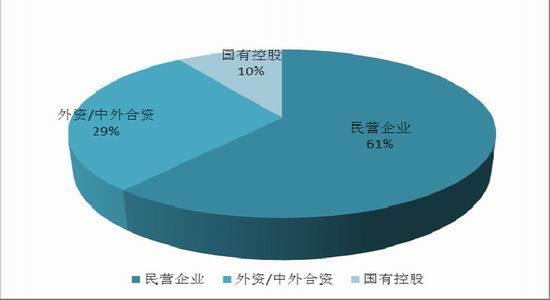

����ͼ 3 ���� PTA �������(����ҵ���ʷ���)

����������Դ��¡��ʯ������������ڻ��о���

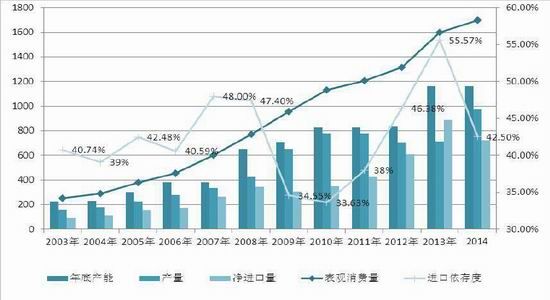

�������ڹ����� 20088 ��~2011 �� PTA �����нϸߵ����������� 20010 ��֮���һ���ʱ���У�����ά���� 10000 Ԫ/�����ϡ��߶��������ʹ��2010 �ꡢ20011�� PTTA ���ҿ�ʼ����Ͷ���� 2012 �굱����������ʴ� 63.8%���� 3260 ���/����ܣ�2013 ���������������������� 1.53%��20114 ������Ͷ�Ų��� 10030��֣�������������� 30.8%��

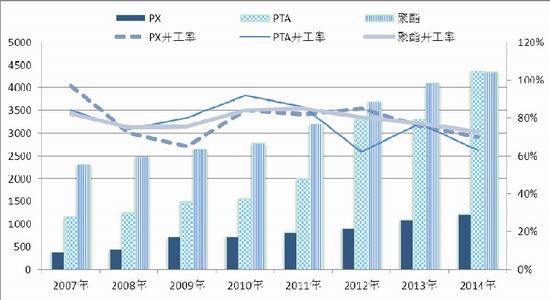

����ͼ 4 ���� PTA ��ҵ�����ܡ����������������

����������Դ��¡��ʯ������������ڻ��о���

������ͼ 4 ��ʾ������ PTA ������ҵ���IJ��ܵ����ӣ����������� PX���������ξ������� PTA ���������������궼�����µ���̬�ơ�Ŀǰ���� PTA ���ܴ�����ӣ�������������������� 4345 ��֣������� 100%���㣬����Ҫ�� PTA ԭ��Ϊ 37758��֣������ڹ��� PTA �ܲ���Ϊ 4375 ��֣���Ŀǰ���ڲ��ܹ�ʣ 617 ��֡�

����ͼ 5 ���� PTA �� �������

����������Դ��¡��ʯ������������ڻ��о���

������ͼ 5 ��ʾ��PTTA ����������٣���ֹ 2014 �� 10 �£�PTA20144 ���ۼƽ�����Ϊ 86 ��֣��� 2010 �� 1�\100 �·���ʷ��� 454 ����½� 368 ��֣������ߴ�81%����һ���棬��������ȴ���½�����Ҫ����Ϊ���������������ţ�ʹ�ò��ܻ�������

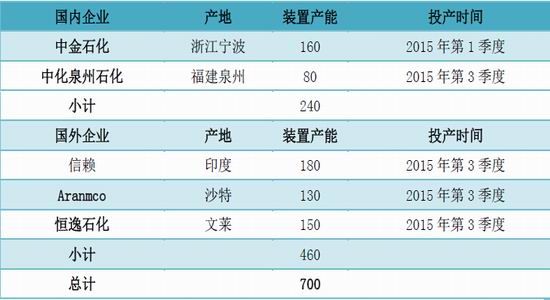

������ 1 ���ڡ��� 2015 �� PTA �����ƻ����ܽ��ȱ�

����������Դ��¡��ʯ������������ڻ��о���

��������¡��ʯ����ͳ����ʾ��2015 �������������Ϊ�Ĵ��ɴ�ƻ� 100 ��֡���ʯ��[��]�Ƕ�ʯ�� 2000 ��ֲ���Ͷ�����й�̨�� OPTC ���� 150 ��ֲ��ܡ��ܼ����� 4550 ��֣���������Ϊ 100.28%��ԶС�� 2014 �� 30.8%�����١�PTA �������ٳ����µ����ơ�ӡ�� Reliancee(NO.2)���� 110 ��֡�ӡ�� JBF �ƻ����� 125 ��֡��ܼ����� 235 ��֣��� 20144 ��¡��ʯ������ͳ�ƹ������в��� 1160 ��֣��������� 20.25%��

����PTA �ɱ�����Ѱ����ƽ�⣬�Ϳ����ʳ�Ϊ�³�̬

�������� 5 �·ݣ�PTTA ���������뼫�ȿ����ͣ�����������Ӵ�PTA ����������һ·���У� �©\7 ����ҵ������ʼ����ά�� 70%���µ������У����� PTA��Ӧ�̸��ĺ�ͬ�����㷽ʽ���������ξ�����ҵ��Լ��������Ӧ��PTA �ֻ��ɡ����ֵ�ɽ��Ϊ�г����������ġ������ġ���

����ͼ 6 ���� PTA ������������

����������Դ��¡��ʯ����

����ͼ 7 ���� PTA ���

����������Դ��¡��ʯ����

����ͼ 8 �������������

����������Դ��¡��ʯ����

����PX ����ռ��������������������� PTA ��

������������ PX ��������(PX�\ʯ���ͼ۲�)�� 14 �� 8 �µ���ߵ� 460 ��Ԫ/�����»��� 11 �µ͵� 300 ��Ԫ/�֣�Ҳ����ʷ��Ե͵㡣�˺��������������٣�PX ����Ҳ��ʼͣ�����ޣ���ʹ���� PX �������������������������ʮһԭ�ʹ���µ����ۣ�PX ��ѹ�µ���Ŀǰ�۸��� 2010 ������Ե�λ������Ԥ��δ�� PXX �۸����Ļ�һ�����ơ�

����ͼ 9 PX �۸���������ͼ

����������Դ��¡��ʯ����

����2014 �������Ͷ������ʯ�� 65 ��ֺͺ��������� 65 ��� PX �������ܣ���Ȼ�������� PX ���ڲ������ɶ�ȱ����ֹĿǰ���ڲ��ܺϼ�Ҳ���� 1225 ��֣����� 1225 ��� PPX ȫ���������� PTA������ PTA ������ѧʽ�����㣬������Ĺ��ڸߴ� 4375 ��ֵ� PTA ���ܣ����¾� 70.9%�Ŀ����ʼ�������ܲ���ԼΪ31011 ��֣���Ӧ��Ҫ 2031 ���ԭ�� PX ��ʵ�� 12255 ���������ز�ƥ�䡣

����ͼ 10 ���� PX �������

����������Դ��¡��ʯ����

������ 2 ������ 2015 ��ƻ����� PX ���ܽ��ȱ�

�������� PX �Ƴٵ�������������Ͷ����2014 ����������� 70 ��֣�ռ�����ܲ��ܵ� 6%��2015 �������ƻ����� 240 ��֣�ռ���ڲ��ܵ� 19.5%�������������ȼӴƻ��������� 700 ���ռ���� PX �ܲ��� 2300 ��ֵĴ�Լ 30%����������ʹ�� PX ������ѹ�������������չ������ PTA ��

����ͼ 11 PX ������������ͼʾ

����������Դ��¡��ʯ������������ڻ��о���

����ͼ 12 PTA ��ҵ����������ͼʾ

����������Դ��¡��ʯ����

������ҵ������ PTTA �� PX�\ʯ���ͼ۲���ּ�����

����Ŀǰ��ҵ�����������ξ���ת�����ԡ�һ��������Ŀǰ�������ξ���������������ʢ���۸������һ���棬����ԭ���ܵ�ԭ�����ۼ�����������ʣ��Ӱ�죬�۸��ѹ�µ���ʹ�þ��������ɱ��µ�����������ײ������뵭���������ʽ��ͣ��������������ܵ�Ԥ�ڡ�������Ϊ�����������С�

������ͼ 12 ��ʾ����ֹ 12 �� 5 �գ�PX ��ʯ���ͼ۲�� PTA �����ཻ����ԭ�ͼ۸��ִ������������£�������Ϊ�������ξ�������ת����PTA �����۵������ͷţ�PTA ��ʱ���������У�����ѹ���������� PX ���ڵ�һ���Ȳ����ͷ�֮ǰ�����������̬�ơ������Ȳ����ͷź�PPX �۸����������ơ�

����20155 �� PTA ����չ��

�������� PX �����������ټӴ�PX �۸������н�һ���µ�Ԥ�ڣ�PTA ��������Ͷ�����ٷŻ��������ܹ�ʣ�Ծɲ��ģ����� 70%�Ŀ����ʽ������³�̬�����ξ����漾���Բ�����������Ϊ��PTA ���������У��������л��ܵ���ҵ�����ʽ���ƶ������ֲ������������飺PTA �����˼·��

����������ڻ� �

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

�������ĵ��˻�����

�۽�

- ħ��ڴ���

- ���´�����2��˫����Ȩ���

- ��ʹ���ٻ�Online�� ������Ȩ��

- ���ʵ���ѩս�����������

- ���λ�����2��������ս��Ȩ��

- ����Ѫ����2�������������

- �����˶�������������Ȩ��

- ��ٻŮ�Ļ�2������1888Ԫ��

- �������ѽ���������Ȩ�������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- �������š�С����Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�