�����(�걨)�����ܹ�ʣ���� ��̿ƫ���

����2014 ���ܷ��ز���ҵ�������Ӱ�죬��ɫ��ҵ��ȫ���»��������ʽ���ţ���ú�۴�ѹ���Ⱥܴ�ú���۸�̽��Ѱ�ף�����ά���˽�һ������������Ժ�Ŀǰ�ֳ�������Ե����������ú���ۿڿ����ǽ�����ʷ�͵㡣�ں�ɫ��Ʒ��������������̿�����������֮�����������룬���ܹ�ʣ������⣬һ�������ת���۸��ڵײ��Ľ�̿�������з�����DZ����

������ú���棬������ʾ�ڻָ���˰ǰ�����ڼ۸��´죬���ڽ�ú�Ѿ�ֹͣ�������������ǹ��ڽ�ú�Թ��Ҽ������ߵ���Ӧ�����ֹۡ��ܵ���˰��Լ������úԤ�����������ϰ��꽫�����յ����ƣ�����ú��Ӧץס��˰�ָ��ڵ�ʱ���Ӵ�ȥ������ȣ�����������δ��ȫ����óЭ����Ч�־�������

��������Ԥ�ƴ���֮ǰ������ú��̿����С����������߱�һ�������ԡ��������ϰ��꣬ú��������Ϊ��ɫϵ��Գ�����еĶ�ͷ���á�

������̿�����ܹ�ʣ������⣬��Ⱥ�ɫ����ƫ���

�����ɱ�����

������̿��С�����ǣ���˰���Խ�úһ��֧��

����2014 ���ҹ��������ٷŻ�����Ϊ��ɫ��ҵ���ķ��ز���ҵ�յ��������ǰ10�����¿������һֱά�ָ���������ˣ���ɫ��ҵ��������Ʒȫ�꼸������Ѱ�ף������������������Ѱ���µļ۸�ƽ��㣬����ú��̿�ļ۸�Ҳ������µ���20%���������ڽ�̿������ƫǿ��������ɱ����㣬һ����ӯ��10%����������1%��ӯ�������ת��Ԥ�ƴ���ǰú���۸����Ϊ��������С�����ǡ�

����ͼ1 ��̿�۸�(Ԫ/��)

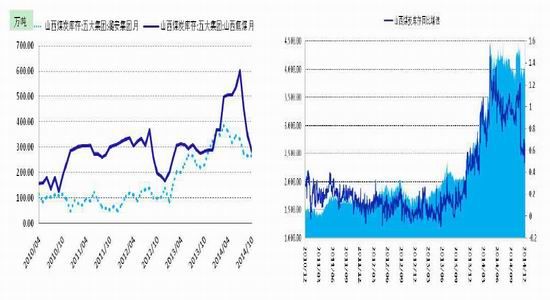

����������Դ��wind

�����ϰ�����úһֱ���ּ۸����ƣ��°��꿪ʼ���Ź��⾭�ø��պ��ھ��û�ů�������⽹ú�۸�ײ�����������10 ��15 ���ػָ�����ú�Ͷ���ú3%��6%�Ĺ�˰����һ���º��аĴ������ó��Э�������飬�����������������ú������ú��˰������Ԥ��2015 ���ϰ����������ú�ļ۸�����ԭ�����ƣ���˰�ж��ڽ��Թ��ڽ�ú�г���20�\30 Ԫ/�ֵ�֧�����á�

����ͼ2 ��ú�۸�(Ԫ/��)

����������Դ��wind

��������״��

����ú����洦����ʷ��λ����ǰ��Խ�̿�в�������

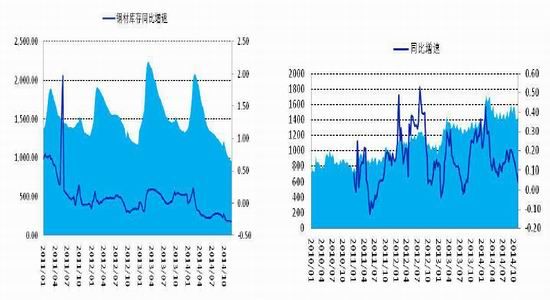

�������ڸ�ó�̴�ȥ�꿪ʼ�������2014 ���䡰��ˮ�ء��������Լ����������ڿ���Ͼ��Ǵ��������ֳ�����ת�ƣ����������ѹ��һ·���У�12 �������ˮƽ����ȥ��20%���ϣ���952 ��֣��ֳ���������һֱ������1400 ���һ�����ϣ�����ȥ��ֳ�����ֵ16%��������½�������������ת�ã�����ת�ƻظֳ�����˸ּ۲�δ���ǡ�

����ͼ3 ����ֲ����(���) ͼ4 �ص���ҵ�ֲĿ��(���)

����������Դ��Mysteel ������Դ��Mysteel

������ȫ��163 �Ҹֳ���¯����������������ȫ�꿪����ƽ��ˮƽ����ȥ�꣬��Ҫԭ���Ǹּ۳����´�Ӱ��ֳ����������ԣ��ܴ�Ӱ��������������ˮƽҲ����ȥ�꣬��������������ʢ���۸�С�����ǣ�������������ת�ã�������Ҳ�������������12 ��5 �գ�����������ҵ�����ʷֱ�Ϊ77%(<100 +4%)��75%(100�\200 +1%)��88%(>200 +5%)���ӽ���ȸߵ㣬�����ڿ����ʾӸ߲��£�������ѹ�����������ӣ������ڼ۸������ů��

����ͼ5 ��Ҫ�ֳ���¯�������ͳ��(%) ͼ6 ����������ҵ������ͳ��(%)

����������Դ��Mysteel ������Դ��Mysteel

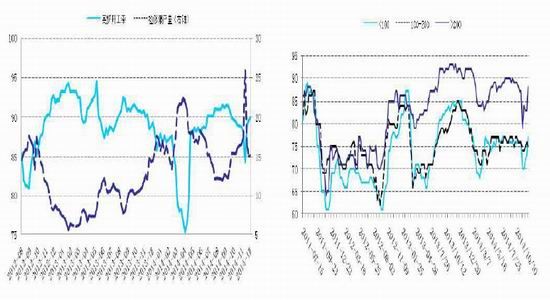

�����Ӹֳ���̿��������������������ֳ�����һֱ����ȥ������ƣ��ر��ǻ��������ֳ����������������20 �����ϣ�����ƫ��5 �����ң��ֳ��Խ�̿���־������������������12 ��5 �գ������ֳ����ˮƽ�½���15.4 �죬������ƽ��ˮƽ��9.98 �죬��������ƫ��ˮƽ����˴�10 ����Ѯ��ʼ�����������������ϡ����������ֳ���ʼ������̿��棬Ԥ�Ʋ��⽫������������ǰ���Խ�̿�۸������γ�����֧�֡�

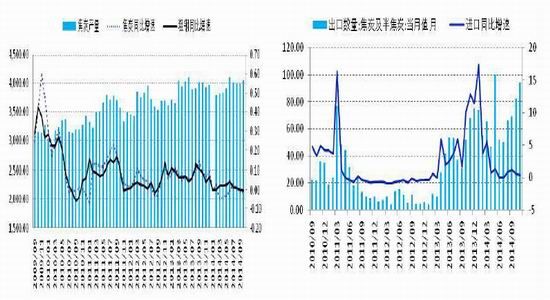

������̿�ۿڿ���ϣ��ڽ��Ĵﵽ��ʷ�ߵ�380 ��ֺ����ڳ���ǿ���ֳ����������˫��Ӱ�죬�ۿڿ��Ѹ�ٻ��䣬��12 �³����۽�̿���������½�����40%����156 ��֣�������ʷ�͵㡣

����������ԣ��ֳ����ۿ�Ŀǰ��̿����ƫ�ͣ��ֳ������в������Խ�̿�ǽϴ�����á�

����ͼ7 �����ֳ���̿����������(��) ͼ8 ��̿�ۿڿ��(���)

����������Դ��Wind ������Դ��Wind

��������7 �¸ֽ���ҵ��ú��������1000 ����·���λʱ��ú����ҵ�Ϳ�ʼ�Խ�ú�������⣬����ʹ�ۿڿ��Ҳ�����½�����Ҳ�ǽ�ú�°��꿪ʼ������۸�������ů��ֱ��ԭ����12 ������������������½����ۿڽ������൱һ���ִ������ۣ���濪ʼ��λ������Ŀǰ�ֽ���ҵ��ú���ӽ�1200 ��֣����ڲ���ռ����ޣ�������Ŀǰ�ۿ���Ȼ������ʷ�͵㣬����������Ȼ��������ú��棬��ǰ��ú�۸�ά���ȶ��Ŀ����Խϴ�

����ͼ 9 ��ú�ֳ��ͽ��������(���) ͼ10 ��ú�ۿڿ��(���)

����������Դ��Wind ������Դ��Wind

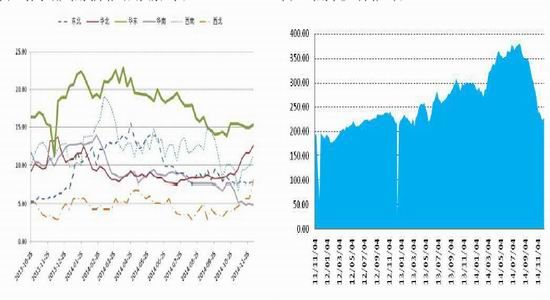

�����ӽ�ú�����˵Ŀ��������ѹ���������⣬����Ȼ�Ƚϴ�12 ��ɽ��ú̿���������3850 ������ң���Ȼ��λ�����½�������Ȼ����ͬ����50%��ʵ���ϣ�����ú̿����������3 �ڶ֣������ܾ����»�Ӱ����������������λ�����ڼӾ繲ͬ���ú̿���ѹ�������ǽ�ú������ú��ͬ�����յ㣬����ú̿�۸�����ǿռ䣬��������˴�Ŀ������£�Ԥ�������ϰ���ȥ��桢������Ȼ��ú̿�г�������֮�ء�

����ͼ11 ɽ���ص�ú����(���) ͼ12 ɽ��ú̿���(���)

����������Դ��Wind ������Դ��Wind

������̿��Ӧ��ʣ������⣬��ú����δ��Ԥ��

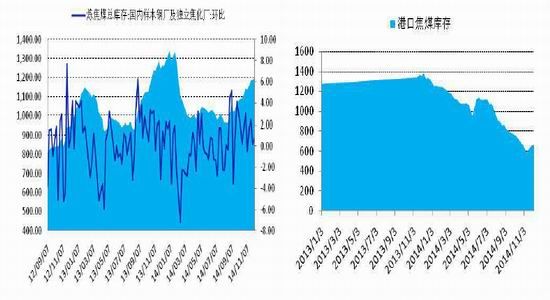

�������꽹̿��Ӧ��ʣ�õ�������⣬1�\10 �½�̿��������3.9 �ڶ֣���ȥ��ͬ�ڻ�����ƽ�����ָ�1�\10 �²���6.8 �ڶ֣�ͬ���ۼ���4.7%�����˼�������̿������ڱ���ǿ����1�\10 ���ۼƳ���413 ��֣�ͬ���ۼƴ���61%���ݲ��㣬��̿1�\10�½���ʣ25 ��֣���ȥ��1�\10 �»����һ�룬����2007 ���Ժ��������õ�һ�꣬�⽫�������ཹ̿������ı��֡�

����ͼ 13 ��̿������ͬ������(���) ͼ 14 ��̿��������ͬ������

����������Դ��Wind ������Դ�� Wind

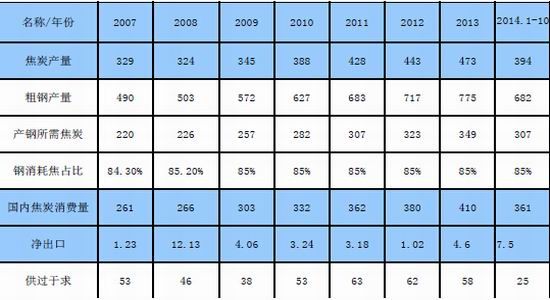

������1 2007�\2014.10��̿�������ͳ��(�����)

����������Դ��������ڻ��о���

���������������Ҫ��ú̿���������Ǵ�1�\10�½�ú����������Ч�����ٲ��罹̿���ԣ�1�\10�½�ú�����ۼ�4.8�ڶ֣��ۼ�ͬ����2.3%������Ч��������Ҳ�ǵ��������������Ҫԭ��֮һ���������ڹ��ڼ۸��´�Ӱ�죬1�\10�½��ڽ�ú4986��֣��ۼ�ͬ���½�7%��10�º����ڻָ���˰��Ԥ����������½��ڼ����½�������ȫ�������Ԥ����������ȥ����ˮƽ����Ҳ�ǽ�ú�ۿڿ��������½��������յ���˰��Լ������úԤ�����������ϰ��꽫�����յ����ƣ�����ú��Ӧץס��˰�ָ��ڵ�ʱ���Ӵ�ȥ������ȣ�����������δ��ȫ����óЭ����Ч�־�������

����ͼ15 ��ú������ͬ������(���) ͼ16 ��ú����������ͬ������(���)

����������Դ�� Wind ������Դ�� Wind

�����г��ṹ

����ú��������Լ�ڼ���ˮ�ֻ�

������ͼ�ֱ����ǽ�ú��̿Ʒ���ڻ�������Լ���̼ۺ��ֻ���Ʒ�۸�ĶԱ����ơ����Կ�������������ú�����ּ۲���Dz������������ƣ�����úһֱ��ˮ�ֻ���Ŀǰ1505 �����ˮ�ֻ�60 Ԫ���ң���̿�°�������Ҳ����ˮ��Ϊ��ˮ�ṹ��Ŀǰ��ˮ20 Ԫ���ң�Զ�ڼ۸����ˮ�����г��Ժ�ɫ��ҵ������Ԥ����Ȼƫ���ۣ��ں�ɫ��ҵ��ȥ�ܸˡ�ȥ���ܵĴ��£�Ԥ�������ܻ�����Ȼƫ�տ�����

����ͼ17 ��̿���ּ۲�����(Ԫ/��) ͼ18 ��ú���ּ۲�����(Ԫ/��)

����������Դ�� Wind ������Դ�� Wind

�����ȼ۹�ϵ

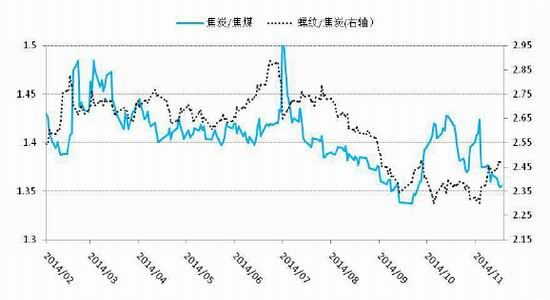

������������Լ�ȼ�����������/��̿��λ����������̿/ ��ú��λ��������̿�ڻ��۸�����Ե�λ�������ǰ������Ľ��ۣ���̿����ƫ�࣬������2.45�\2.55 ��ע�ཹ̿�����ƵIJ�����

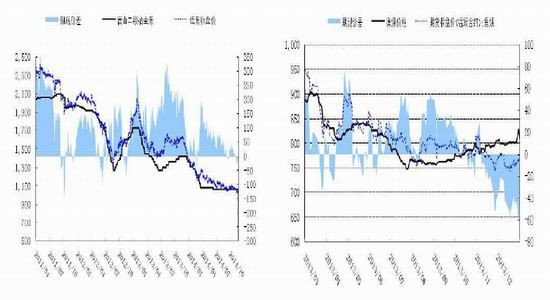

����ͼ19 ��̿��ú�ȼ������Ƹֽ�̿�ȼ�����(Ԫ/��)

����������Դ�� Wind

����������ڻ� ������

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

�������ĵ��˻�����

�۽�

- ħ��ڴ���

- ���´�����2��˫����Ȩ���

- ��ʹ���ٻ�Online�� ������Ȩ��

- ���ʵ���ѩս�����������

- ���λ�����2��������ս��Ȩ��

- ����Ѫ����2�������������

- �����˶�������������Ȩ��

- ��ٻŮ�Ļ�2������1888Ԫ��

- �������ѽ���������Ȩ�������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- �������š�С����Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�