五矿经易(年报):锌价表现靓丽 重估供需平衡

报告要点:

本文中,我们尝试通过构筑2010‐2016 年年度供需平衡表,以回答客户普遍关注的两大问题:1)锌精矿是否会短缺2)精锌供应是否保持偏紧。通过较详细阐述我们的数据来源,选择数据来源的逻辑依据,还有预期假设,我们强调最后的供需平衡表结论所依托的论据。

基于偏保守的构筑平衡表倾向,我们认为:

1) 至 2016 年,全球的锌精矿供应并不见得会紧张;

2) 2015 和2016 年,全球精锌供应仍有望保持紧张,其中2015 年中国地区的供应缺口受到中国新产能投产的压力而有缩窄的风险(中国需求增速下滑)。而中国以外地区受到新产能项目少和需求增速增加的影响,有望继续收紧;

3) 未来两年,影响市场价格的关键点应仍在冶炼产能环节而非精矿产能环节。由于未来两年精锌供应缺口仍有望存在,故仍有支撑锌价上行的动力。但由于中国供应缺口倾向收窄,令支撑动力倾向下滑;

4)上述冶炼产能环节瓶颈体现在:现有的部分产能(例如广西地区的小型冶炼厂)因环保或资金等因素难以复产,还有近两年不少筹建项目被推迟甚至取消。

我们预测的主要上行/下行风险来源于:中国和中国以外地区锌精矿和精锌供应低于/高于预期(表1,表2 和上文中国数据部分);以及中国和中国以外地区精锌需求高于/低于预期(国外年均增速1.5%,国内年均增速4%)。由于我们预测中的保守性,市场应相对我们预测更偏向乐观。

在本文最后,我们尝试回答常见的六个问题。

锌:重估供需平衡表

客户反馈

2014 年锌价在有色金属中表现靓丽。ILZSG,CRU,Wood Mackenzie(Brook Hunt下简称BH)乃至各大投行纷纷看好中期锌价,其中,锌精矿市场将在2015/2016呈现短缺的预期尤其吸引关注。目前实际现货市场中,内外矿加工费稳步上升契合现货贸易商与冶炼厂反馈“不差矿”,反而锌锭现货持续升水与锌锭库存稳步下降契合现货商反馈的锌锭现货供应偏紧。客户普遍关注的问题在于:

1 精矿供应是否如国外机构预期般出现短缺?如果有,那么会有多大的短缺并于何时出现?(某国外机构称各大机构均判定精矿供应将会短缺,焦点在于会有多大的短缺)

2 相对精矿供应问题,较不显眼的当前精锌供应短缺是否会持续?如果会,那么会持续多久?

解决以上两大问题最可行的研究方法应是构筑“供需平衡表”。在本文中,我们将构筑2010-2016 年,全球与中国以及中国以外地区三个部分的,分锌精矿与精锌部分的供需平衡表。通过较详细呈现我们的构筑方法以及使用数据的来源以及逻辑,我们强调最后呈现的供需平衡表结论所依赖的数据源以及前提假设。其中,中国和中国以外地区锌精矿产量,精锌产量以及需求量的历史数据和预测数据是构造供需平衡表的关键。在本文最后部分,我们将解答一些常见问题。

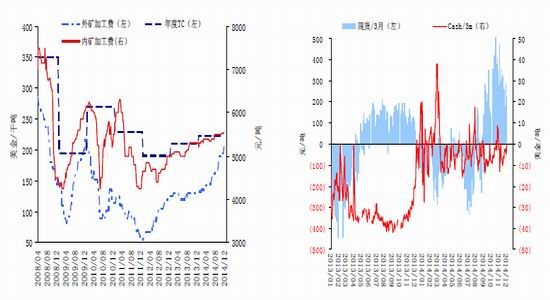

图1 内外加工费稳步上涨契合冶炼厂反馈不差矿 图2 内外升贴水偏紧反映精锌供应偏紧

数据来源:SMM, 五矿经易期货研究所 数据来源:LME,SHFE,五矿经易期货研究所

图3 全球各地区Premia 略有下降但维持相对高位 图4 LME 与SHFE 库存稳步下降

数据来源:CRU, 五矿经易期货研究所 数据来源:LME,SHFE,日本统计局,五矿经易期货研究所

中国以外地区锌精矿与精锌供需数据

中国以外地区精矿与精锌产量历史数据:我们从国外上市公司季度报告中,收集了中国以外地区约110 个主要矿山项目和25 个主要冶炼项目季度产量数据,它们分别占CRU 统计的相应数据约80%和70%。从分项目来看,我们收集的数据基本与CRU 相应分项目数据一致,因此我们直接使用CRU 2010-2013 年中国以外地区精矿与精锌产量数据。

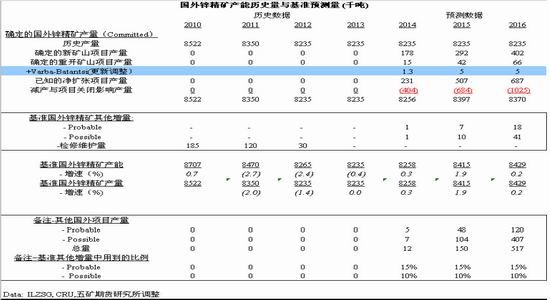

中国以外地区精矿与精锌产量预测数据:对于2014-2016 年精矿与精锌产量数据,CRU 根据其确定性项目产量变化量(Committed),Probable 项目产量变化以及Possible 项目产量变化量还有历史产量来获得。其中,Committed,Probable,和Possible 是CRU 对项目投产可能性划分的三个等级,Committed 是确定性的投产项目,而Probable 和Possible 项目投产具有不确定性。因此,CRU 将Probable 和Possible 项目产能乘以经验投产比例来获得确定性产量变化量以外的变量。即:每年的基准预测产量=当期相对2013 年的确定性产量变化量(Committed)+当期相对2013 年的确定性产量变化量以外的变量+2013 年历史产量

相对2013 年的确定性产量变化量以外的变量=当期相对2013 年的Probable 项目变化量*Probable 项目投产的经验比例+当期相对2013 年Possible 项目变化量*Possible 项目投产的经验比例

由于未来投产项目信息仅有一小部分被公告于公司报告中,还有国内对国外此类信息可获得性的困难,我们直接使用CRU 新增产能(产量)变化数据和计算方法(见表1 和表2)。但我们有必要基于已知的但不在CRU 预测范围内的项目复产数据,对CRU 该部分数据进行修正:

1)“保加利亚矿业公司Varba‐Batantsi 矿在8 月底正式重新开始生产,产能为5000吨/年金属量锌,6000 吨/年金属量铅。”‐‐‐‐‐‐2014 年假设其产量为1250 金属吨(=5000/4),2015 和2016 年相对2013 年量均增加5000 金属吨。

2)“据新印度快报报道,印度第二大锌生产商Binani 锌业公司将在9 月份重启锌冶炼操作。据了解,2013 年年中,Binani 锌业公司开始停产,产能为3.8 万吨/年,随着与土地所有权、电力供应与发电成本下降有关的问题解决之后,公司打算重新开始生产。”‐‐‐‐‐‐ 2014 年假设其产量为9500 吨=(3.8 万吨/4),2015 和2016 年相对2013 年均增加3.8 万吨。

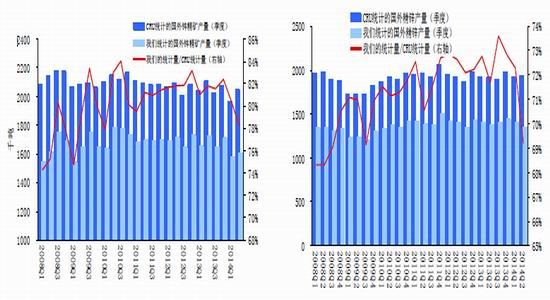

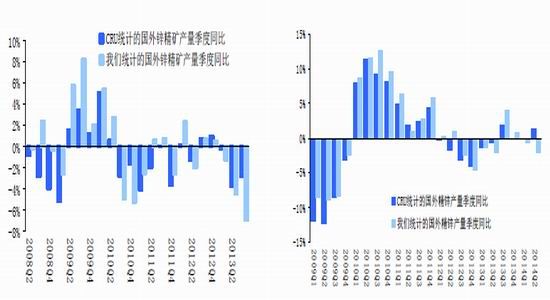

图5 我们统计的国外锌精矿季度产量占CRU 统计量约80% 图6 我们统计的国外精锌季度产量占CRU 统计量约70%

数据来源:CRU,公司报告,五矿经易期货研究所 数据来源:CRU,公司报告,五矿经易期货研究所

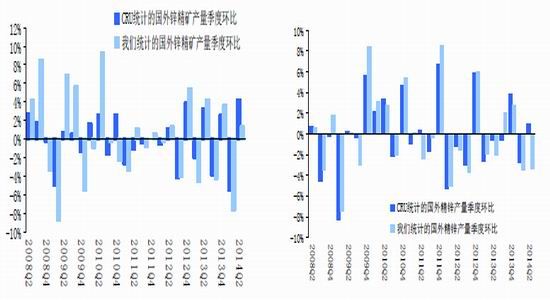

图7 我们统计的国外锌精矿季度产量环比与CRU 统计量的季度环比作比较:环比变化方向基本一致

图8 我们统计的国外精锌季度产量环比与CRU 统计量的季度环比作比较:环比变化方向基本一致

数据来源:CRU,公司报告,五矿经易期货研究所 数据来源:CRU,公司报告,五矿经易期货研究所

图9 我们统计的国外锌精矿季度产量同比与CRU 统计量的季度同比作比较:同比变化方向基本一致

图10 我们统计的国外精锌季度产量同比与CRU 统计量的季度同比作比较:同比变化方向基本一致

数据来源:CRU,公司报告,五矿经易期货研究所 数据来源:CRU,公司报告,五矿经易期货研究所

表1 国外锌精矿产能历史量与基准预测量 (千吨),详细项目见附录

数据来源:ILZSG,CRU,五矿经易期货研究所

表2 国外精锌产能历史量与基准预测量 (千吨),详细项目见附录

数据来源:ILZSG,CRU,五矿经易期货研究所

中国以外地区精锌需求数据(历史与预测):对于中国以外地区的精锌需求量,由于数据一致性和缺乏更佳的评估手段,我们仍然使用CRU 的精锌需求数据。然而,由于其数据存在高估的可疑,以及出于安全做多边际的考虑,我们简单调低2014,2015,,2016 年需求平均增速至1.5%。(其数据存在高估的可疑性体现在:例如按其美国的精锌产量,进口和需求数据,难以解释近几年美国地区LME 库存变化。)中国锌精矿与精锌供需数据虽然我们对中国以外地区的供需数据基本采用CRU 数据(仅做了更新和适度保守调整),但对于中国的供需数据,我们主要采用来源于中国本土机构和我们自己的数据评估。

中国精矿产量历史数据:对于中国锌精矿产量历史数据和预测数据,我们主要采用安泰科的数据。这是因为:

1)我们认为官方国统局公布的数据过高,若按国统局的锌精矿产量数据来看,中国几乎不需要进口锌精矿可以达到自给自足,这难以匹配每年不低的锌精矿进口量。

2)CRU 的中国锌精矿产量数据相当低,与官方国统局数据的差别在2013 年达到140万吨金属量,与其他机构的数据相差46-63 万吨金属量,这将容易带来锌精矿的缺口。最大的问题在于我们无从考究该项数据的来源。

3)安泰科与北京矿冶的数据相差不大,其数据来源于对样本厂家的直接调研统计,数据加上锌精矿进口金属量后能与国产精锌产量较好匹配。由于安泰科的权威性还有出于看多安全边际的考虑,我们选择相对北京矿冶数据较大安泰科的锌精矿产量数据。另外,安泰科数据约为我们对比的6 家机构中最大和最小值的平均数,也相对中性。

4)ILZSG 的数据似参考了安泰科数据,但具体数据我们难以考究。同样,BH 的数据也相对中性,但数据来源我们难以考究。

中国精矿产量预测数据:根据与安泰科交流的信,预计2014 年中国锌精矿产量为483 万吨金属量,2015 年产519.7 万吨金属量,2016 年产540.2 万吨金属量中国精锌产量历史数据与预测数据:各机构对中国精锌产量数据与官方国统局数据差别不大,我们仍然采用数值较大的国统局数据以增加看多安全边际。对于预测部分数据,我们假设2014 年产量550 万吨精锌,对于2015 年和2016 年产量预计,我们按确定性较强的新增扩产项目产能来预计:

1) 14 万吨呼伦贝尔驰宏,10 万吨西部矿业与2.5 万吨扩产的兴安铜锌冶炼因计划2014 年Q4 投产,当年产量较低而不计,2015 年相对2014 年增加26.5 万吨(=14 万吨+10 万吨+2.5 万吨);

2) 假设陕西商洛 Q3 完成的2 万吨年产能扩产在2014 年的产量为5000 吨(=2 万吨/4),则2015 年相对2014 年应增加1.5 万吨;

3) 湖南三立已建成的 10 万吨一直未能开启,因矿供应与下游未稳定。由于其不确定,我们假设80%的较高可能性(实际可能性更低,再次出于增强安全做多边际的考虑)其能在明年投产,则2015 年相对2014 年增加8 万吨(=80%*10万吨);2016 年相对2015 年再增加2 万吨。

4) 湖南轩华 6 万吨新产能和新疆莎车恒昌10 万吨产能,2015 年有望投产投产,我们假设2015 年相对2014 年增加8 万吨(=16 万吨/2),2016 年相对2015 年再增加8 万吨;

5) 10 万吨会锌铅锌,计划2016 年投产,2016 年相对2014 年增加5 万吨(=10 万吨/2),2017 年相对2016 年再增加5 万吨。

基于上述信息与假设(注意我们上述假设基本都假定新产能100%开工率,虽并不实际但增加了做多安全边际),我们预测2015 年和2016 年中国精锌产量分别为594 万吨和609 万吨。

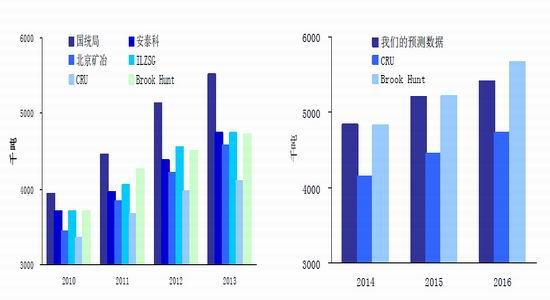

图11 各机构的中国锌精矿产量数据差别相当大 图12 我们预测的中国锌精矿产量与海外机构相比较:相对CRU 高,与BH 相差不大

数据来源:ILZSG,CRU,Brook Hunt,北京矿冶,安泰科,国统局,五矿经易期货研究所 数据来源: CRU,Brook Hunt,安泰科,五矿经易期货研究所

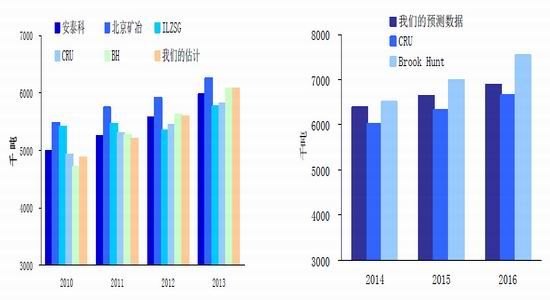

图13 各机构的中国精锌产量数据差别较小 图14 我们预测的中国精锌产量与海外机构相比较:偏低

数据来源:ILZSG,CRU,Brook Hunt,北京矿冶,安泰科,国统局,五矿经易期货研究所

数据来源: CRU,Brook Hunt,安泰科,五矿经易期货研究所

表3 近3 年有望投产/扩产的项目

数据来源:SMM(2014-10-17),五矿经易期货研究所

中国精锌需求量历史数据与预测数据:对于中国精锌需求历史数据,我们采用基于中国官方数据源公布的月度镀层板(带)产量,汽车产量,铜材产量,原电池及原电池组(折R20 标准只)产量还有橡胶轮胎外胎产量数据来倒推精锌需求量。我们的2010-2013 年计算的历史数据与安泰科还有BH 数据相近,2013 年中国需求量达到606.8 万吨。

对于2014 年需求量,我们假设增速为5%获得637.2 万吨的需求量。实际上,该5%的需求增速假设可能偏于保守,因其低于我们模型估计的增速。对于2015 和2016年的需求量,基于增强看多安全边际和对经济增速的保守倾向,我们假设平均增长速度为4%,则2015 年和2016 年需求量分别为662.7 万吨和689.2 万吨。

图15 我们的精锌需求量(历史数据)与其他机构比较:在平均水平图16 我们预测的精锌需求量与其他机构比较:保守偏低

数据来源:ILZSG,CRU,Brook Hunt,北京矿冶,安泰科,国统局,五矿经易期货研究所 数据来源: CRU,Brook Hunt,安泰科,五矿经易期货研究所

供需平衡表一览与关键性结论

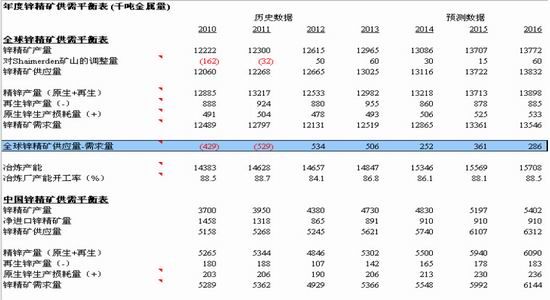

上文已经阐述我们构造供需平衡表的关键数据来源与关键假设,后文两表分别是我们重新评估后的全球/中国/中国以外地区锌精矿供需平衡表,以及全球/中国/中国以外地区精锌供需平衡表。基于上文阐述的关键性数据与偏保守假设,我们得到如下结论:

1) 至2016 年,全球的锌精矿供应并不见得会紧张;

2) 2015 和2016 年,全球精锌供应仍有望保持紧张,其中2015 年中国地区的供应缺口受到中国新产能投产的压力而有缩窄的风险(中国需求增速下滑)。而中国以外地区受到新产能项目少和需求增速增加的影响,有望继续收紧;

3) 未来两年,影响市场价格的关键点应仍在冶炼产能环节而非精矿产能环节。由于未来两年精锌供应缺口仍有望存在,故仍有支撑锌价上行的动力。但由于中国供应缺口倾向收窄,令支撑动力倾向下滑;

4)上述冶炼产能环节瓶颈体现在:现有的部分产能(例如广西地区的小型冶炼厂)因环保或资金等因素难以复产,还有近两年不少筹建项目被推迟甚至取消。

我们预测的主要上行/下行风险来源于:中国和中国以外地区锌精矿和精锌供应低于/高于预期(表1,表2 和上文中国数据部分);以及中国和中国以外地区精锌需求高于/低于预期(国外年均增速1.5%,国内年均增速4%)。由于我们预测中的保守性,市场应相对我们预测更偏向乐观。

表4 年度锌精矿供需平衡表

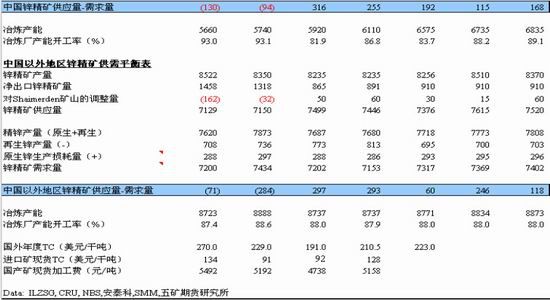

表5 年度精锌供需平衡表

常见问题解答

问题1:如何看待和使用供需平衡表这一工具?

供需平衡表由于其依赖于多种数据假设,难以精确并细致地刻画市场。实际应用中,我们应细致构造季度乃至月度供需平衡表,并结合直接反映实际市场情况的数据以及现货商调研最新信息来更新调整变量预期,才能摆脱纸上谈兵之嫌。另外,从其他角度来考虑供需平衡情况,相互印证也非常必要。对于锌精矿市场,进口量,加工费数据与现货商调研信息最为值得重视。对于精锌市场,进出口量,库存变化、现货升贴水、全球各地区贸易升水(Premia),沪伦比值以及现货商调研信息均是重要的论据。矿山项目投产周期相对冶炼厂项目投产周期长,精矿的供需平衡情况应是整体市场的大背景,而精锌的供需平衡则是影响市场价格的最为直接性因素。

对于过剩和短缺两种力量来看,“过剩”带来的是价格倾向下跌的动力(压力),“短缺”带来的是支撑价格上扬的动力(支撑力)。过剩量/短缺量的变化倾向带来价格运行下跌/上涨动力的增减。

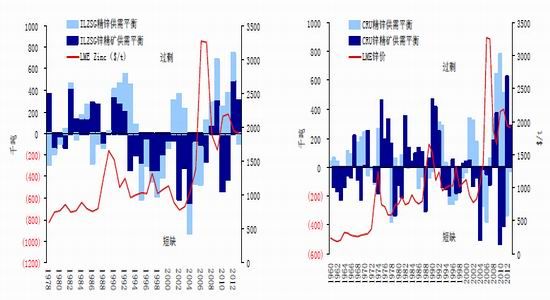

图17 1978 年-2013 年ILZSG 年度锌精矿与精锌供需平衡,叠加伦锌价格

图18 1960 年-2013 年CRU 年度锌精矿与精锌供需平衡,叠加伦锌价格

数据来源: ILZSG,五矿经易期货研究所 数据来源:CRU,五矿经易期货研究所

问题2:如何看待ILZSG 每月公布的过剩/短缺数据?

由于ILZSG 数据来源于各国带有官方色彩的机构,其每月公布的锌精矿和精锌产量数据极具参考性。然而,ILZSG 公布的需求数据是基于表观需求算法而来,因此其需求数据难以令人信服。例如其“中国精锌需求=中国精锌产量+进口-出口+/-库存变化量”;而ILZSG 观察的中国地区库存为SHFE 和SRB。2014 年1-8 月份中国精锌进口量虽然相对去年同期增加约9.2 万吨,但实际有约20 万吨滞留保税区的增量且这部分增量并没有体现在ILZSG 观察的SHFE 或SRB 库存变化中,导致其计算结果失实。简单来看,由于观察的库存项目有限(ILZSG 观察的全部库存项目为:生产者,消费者,贸易商,LME,SHFE 和SRB,LME 和SHFE 库存占比份额大,其他项目较为稳定),若非ILZSG 观察库存即隐性库存大幅上升或大幅下降,ILZSG 的需求数据也将失真。

实际上,由于ILZSG 表观需求的算法,其供应过剩/缺口基本体现在ILZSG 观察库存的增加/减少量上(差别应为进出口项目上的残差项)。因此可以用已知的上个月显性库存变化量(近年SHFE+LME 库存占ILZSG 观察库存约60%)来预计ILZSG 下个月公布的所谓“新”供应过剩/缺口量的变化。例如,由于8 月份LME+SHFE 库存大幅上升56477 吨,因此可以预计10 月中旬ILZSG 公布的1-8 月累计供应短缺数据将相对1-7 月其所谓的25.3 万吨缺口下降。

图19 由于采用表观需求量的算法,ILZSG 报告库存变化量与ILZSG 精炼锌供应过剩/短缺具有强相关性,而实际可以应用已知的(LME+SHFE)库存变化量预估“滞后”的ILZSG 供应过剩/短缺的变化

数据来源:ILZSG, 五矿经易期货研究所

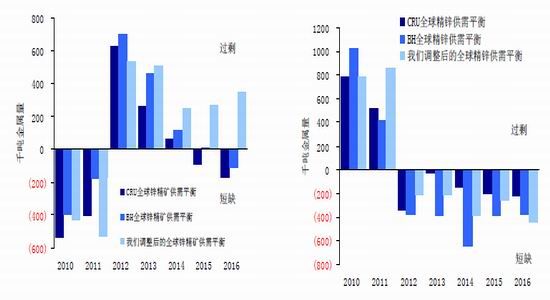

问题3:我们的供需平衡表和CRU 以及BH 的供需平衡表结论的异同点是?

从结论上看,我们和CRU 以及BH 预测的相同点在于认为全球精锌供应仍将偏紧。不同点在于我们仍然保守认为全球锌精矿市场在未来2 年不会短缺,而CRU 和BH分别认为2015 年和2016 年全球锌精矿市场转为短缺。关于锌精矿市场的判断不同的原因在于:我们认为CRU 低估了中国锌精矿产量,另外CRU 和BH 估计的中国精锌产量比我们预测的高。

图20 我们的全球锌精矿供需平衡评估与其他机构预测对比:并不一致

图21 我们的全球精锌供需平衡评估与其他机构预测对比:一致

数据来源:CRU, Brook Hunt,五矿经易期货研究所 数据来源:CRU, Brook Hunt,五矿经易期货研究所

问题4:为什么不制定更长的年度供需平衡表?

因为不确定性。越远离目前的信息对未来情况的把握度越低。例如,中国冶炼厂投产项目市场有传闻但未开建的产能相当多(这应是国外机构高估中国未来冶炼产量的重要原因),但绝大部分这些未开建产能项目是否开建或何时投产难以确定。中国冶炼厂开建到投产一般为1.5‐2 年,因此2 年的时间内,在建产能占产能变化量较大而确定性较高。另外,脱离目前1‐2 年的供需平衡表对一般交易决策决定的意义恐怕不大(矿业与冶炼项目投资除外)。

问题5:明年影响市场的关键关注点在于?

虽然我们对未来2 年全球锌精矿市场是否出现短缺仍然不具有信心。但我们对全球精锌市场供应偏紧带来的价格支撑相对乐观。对于明年市场,中国新扩建产能带来的供应压力将在2015 年随达产而释放,令中国供应缺口存在收窄的风险。然而,国外冶炼产能新增量有限,而国外精锌需求增速有望增加,有利收紧国外市场,并令全球精锌市场有望维持短缺,支撑锌价不致于大幅下挫。具体而言,把握明年市场的主要关键点在于:

1) 因环保或资金等因素停产的国内部分现有产能是否能和何时复产

2) 国内冶炼厂新产能的投产和达产时间表,国外是否有意外复产的冶炼产能

3) 国外矿山新项目和关闭项目是否延期或产量预期改变(实际上,Century 和DuckPond 已宣布延期关闭)

4) 国内外实体经济需求下滑幅度,中国贸易融资情况。

问题6:对明年加工费,比值,升贴水,与单边价格的具体预测是?

对于加工费,因我们并不认为明年锌精矿市场会短缺,因此加工费应仍相对有利于冶炼厂利润提升。

对于比值,从内外冶炼产能投放趋势和需求增速变化差异上看,比值大趋势应偏于低位。但是预期明年贸易融资低迷和国内缺口仍大于国外缺口等因素来看,比值应仍有正套进口机会。因此整体对于比值的观点为中性。

对于升贴水,新产能投放,潜在的产能复工,需求增速下滑还有贸易融资收缩来看,并不利于国内现货维持高升水。

对于单边价格,我们总体持中性观点,明年3 月份再度评估明年国内产能情况和需求情况。预测明年SMM0#均价为16500,波动区间为16000‐17500。

五矿经易期货 陈远

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。