�����(�걨)�������������� ����ƣ���Ѹ�

��������Ҫ�㣺

������ֹ�� 2014 �� 11 �£������۸�ȫ���Ƿ� 8.49%�������۸�ȫ����� 4.77%���������Ƴ��֡���ǿ��������֣������������ǰ��걨�С���������δ�����������������������������ױ�ֵ�������� 7.89 �½���Ŀǰ 6.70 ��������ֵά���ڵ�λʹ�ù������ij���ӯ�����ӣ�δ�������������³�����ά���ڸ�λ��

����������Ϊ 2015 ������ ����ǿ�������ĸ�ֽ������������Ź����������ӹ����� �� Ӧ �� �� �� �� �� ̬ �� �� �� �� �� ���� �� �� �� �� �� �� �� ʹ �� �� �� �� �� �� �� �� �� �� ���Ӿ��⡣�������� 1 ����ĩ�������μӹ����Ŀ�������ֵ������������ǿ����ʱ�ɹ�ע�����볡���ᡣ

����2015 �꺣���г���Ȼ���ڹ�Ӧ��ȱ��������gʹ�ù����������ֽṹ���������顣�ڹ��� �� �� �� �� �� �� �� �� �� �� �� �� Ҫ ���� ұ �� �� �� �� ֧ �� �� �� �� �� �� �� �� ұ �� �� �� ����ͣ������ƽ��ұ���ɱ�Ҳ�ڲ����½���Ԥ�� 2015 ������������������Խ������� �� �� �� �� �� �� Ͷ �� �� �� �� ȷ �� �Ļ� �� �� �� Ѱ �� �� Щ �� �� ȷ �� �� Ͷ �� �� �� �� �� �����Ե������벻ȷ����Ӱ�����ز�����г����ʱ����������Ͷ�ʵ�������

��������� 2015 �����еļ۸��жϣ�������Ϊ LME ���۵������������� 1750��Ԫ/�� �C 2200 ��Ԫ/��֮�䡣�������۵������������� 12600 Ԫ/�� �C 14800 Ԫ/��֮�䡣

�������������������У�����ƣ���Ѹ�

����2014 ������ع�

����2014 ��һ���ȣ����۴��� 4 ���������λ��LME ���۴ﵽ 1671 ��Ԫ/�֣�SHFEE ���۵��� 12635 Ԫ/�֡����Ե���������ʹ�ù�����ұ�������ò������������Ͷ���ƻ��Ż��������ȣ����⾭�ó�����ã��ڹ�Ӧ�������������������������ȱ���������������£��Ӷ�ʹ�ù��������ۿ�ʼ��λ�������������ȳ����������¸ߣ������ﵽ 2119..50 ��Ԫ/�֣������ﵽ 115010 Ԫ/�֡�

����������������µ�ȼ�˹���Ͷ�������飬��ͷ�Ļ����˽�Ҳʹ�����۳���һ����ɽ�����飬�������������IJ���ʹ�û��������������ȳ��ַֻ��������ļ��ȣ�����ȱ����Ȼ���ڣ��ټ��� LME ��ͷ���ֵ��ƶ����������ָ�λ���У��������ڹ��ڲ��ܳ����ͷš��������Ѳ��������£�һֱά�ֵ�λ������

����ͼ 1 2014 �껦����������

����������Դ��LME��SHFE��������ڻ��о���

������ֹ�� 11 �£�����ȫ���Ƿ� 8.449%������ȫ����� 4.777%���������Ƴ�����ǿ������֣����ױ�ֵ�������� 7.89 �½���Ŀǰ 6.70 ��������ֵά�ֵ�λ��ʹ�ù������ij���ӯ�����ӣ��³�����ά���ڸ�λ��

������ �� ԭ������

�������Ӧ�ˣ���ǰ����ұ������������������ֹͣ��IAI ͳ��������ʾ����Ȼ����ԭ������ͬ�������� 2013 �� 4 �����������½�������ͬ�ȸ������ڽ��� 6 �´������\3.776%��ʼ������

����2015 �꺣����͵�Ͷ����Ŀ���٣��Ƚ�ȷ���IJ�������Ԥ��ԼΪ 50 ��֣��������ӵIJ���Ϊ 16.3 ��֣�������Ҫ�������ж������Լ�ӡ���²��ܵ��ͷš�

������Ȼ������Ͷ������Ŀ�����࣬��������ȫ������( ME ����+����ó����ˮ)����������ͣ����ұ�������¸����Ŀ�����Խ��Խ���⽫ʹ�ú������еĹ�Ӧѹ�����������潫�������۴����⣺

����ͼ 2 ����ԭ������ ͼ 3 �����²������������(��000)

����������Դ��IAI��������ڻ��о��� ������Դ��������ڻ��о���

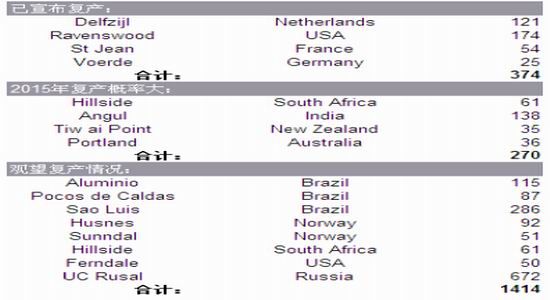

�������ȣ��Ѿ�����Ҫ�ָ����ܵ�ұ������Ҫ�� Delfzijl��Ravenswood��St Jean��Voeerde�ȣ����ָ������ܼ� 37.4 ��֡������ϸ������ʽϴ�� 27 ��ֲ��ܣ���Ӧ�˽�������Լ 65 ��֣���Ŀǰ�����в����ڸ������ܵIJ��ܻ��� 140 ��֡�

����ͼ 4 ���ò������ ('000)

����������Դ��������ڻ��о���

�������⣬ԭ�������ĸ��ܺ���ʹ����������Դ�۸�ϢϢ��ء�10 ������������ԭ�ͼ۸��� LME ��������Ըߴ� 90%���ϣ�LMEE ������������������ԭ����������ǧ˿���Ƶ���ϵ����Խ��� 6 ������ԭ���г��ġ��������ݡ���OPEC ��֯�������гƣ�OPEC ��������ʯ������Ŀ���� 3000 ��Ͱ/�ղ��䡣OPEEC �����������ͼ۱��̣����ͼ��»�ԭ�������ɱ����ͣ����ӵ�ȼ��ұ�����ĸ������顣

��������Ҫ������ǣ��ڽ��� 8 �·ݣ��ͼ���ȫ�����ۿ�ʼ���ֱ��룬������Ϊ����Ҫ����ԭ�ͼ۸�Ѹ�ٱ��̣��������۸����Ӧ����һֱ��ͦ��ұ������ұ���ɱ����浫������Ѹ���ͷ����¡�

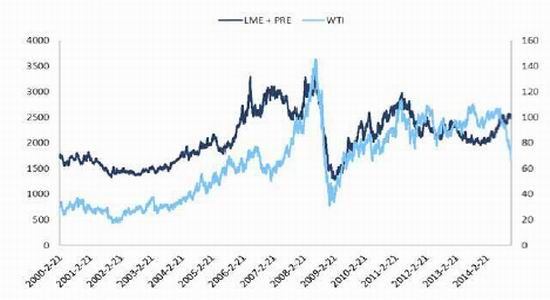

����ͼ 5 WTI ԭ���� LME ���۹�ϵ

����������Դ��Wind��������ڻ��о���

����ԭ�ͼ۸�ĵ��Խ�����ұ�����������ɱ�����ȫ�������ڸ�λ����ʹ��ұ�����ڿ�������ʼ����ӯ��������������������ʾ������ 2.2 ����Ԫ������ͬ������90%����ֹ�� 3 ���ȣ���ұ���ֽ�ɱ��� 19971 ��Ԫ/���½��� 1739 ��Ԫ/�֣�ͬ�������ұ�����ֽ�ɱ�Ҳ������ 1800 ��Ԫ/�ָ�����

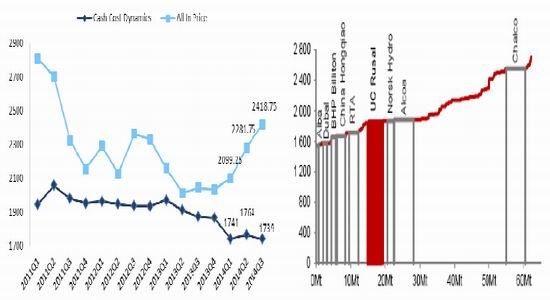

����ͼ 6 ȫ�����������ұ���ֽ�ɱ��䶯��� ͼ7 �����ұ�����ֽ�ɱ�

����������Դ�� Rusal �Ʊ���������ڻ��о��� ������Դ�� Rusal�Ʊ���������ڻ��о���

������Ӧ�˳����������ܡ����������⣬����Ҫ��עLME�������ı仯�����20115���ӭ���������ļ�Ϣ���ڣ����⽫���ƽ�����LMEԭ��һֱ���еġ�Cash�\and�\Carry��������

������Cash�\and�\Carry��������Ҫ��ԭ��ó������LME�г����������Զ�IJ�������ʹ�ô�������������LME�ֿ⡣���ڶ����������������������״����ʹ��LLMEԭ���г�����۲�ṹ�ܸ��ǵ��ִ��ɱ����������ĵ�����������ʹ��ó�����ڽ��С�Cassh�\and�\Carry��ʱ�ʽ�ɱ�����½����Ӷ�������չ̶����档

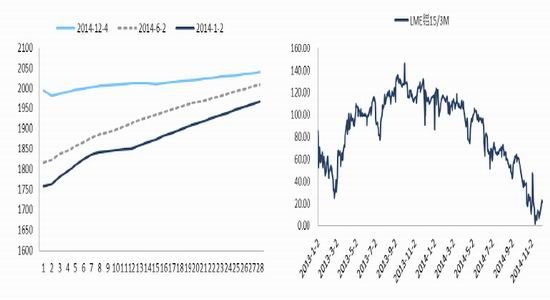

����ͼ 8 LME �������ṹ ͼ 9 LME ���� 115/3M �仯���

����������Դ�� LME��������ڻ��о��� ������Դ�� LME��������ڻ��о���

������ LME ���ṹ���������ں����Ӧ������ʹ��ó����ˮ����LME �ֿ��������㹻��ԭ����⣬����ṹ����������ƽ�����Ӷ�ʹ��ԭ�������������������ڼ����½�����һ����Ϊ��������� CAASH �۸�����ͬʱ��һ�������������ӯ�����Դﵽ 5.69%�������ͬ���IJ�����Ϊ 0.9%���ٿ��Dzִ��ɱ������������������ʽ�����͡�

����ͼ 10 LME ���仯 ͼ 11 ����ó����ˮ

����������Դ�� LME��������ڻ��о��� ������Դ�� CRU��������ڻ��о���

����2014 �� LME ��������� 540 ����½��� 435 ��֣��нӽ� 105 ���ԭ���� LLME�ֿ������������ݸ��������ͳ�ƣ�Ԥ�� 22014 �꺣��ԭ����ȱҲ�� 80 ������ң�������е�ԭ����ȫ���뵽�ն��û����У��������ͽ���ڽ������ĺ���ó����ˮ��

����������Ϊ��LME �ֿ��д��������뵽�˷�ע��ֿ⣬ó����ͨ�����Ͳ�����ú� OT ����̧�������������������С�Cash�\and�\Carry�������������� LME�������ṹԶ�ڼ۲������խ�������������Ϣ���ڣ���Cashh�\and�\Carry�����������٣��Ӷ�ʹ�� LME �ֿ��б������Ŀ�����뵽�г��У����ӹ�Ӧ�˵�ѹ������ƽ�ָ���ĺ���ó����ˮ��

����ͼ 12 �г�������������Ϣ�����ж� ͼ 13 ȫ�������� LME ����

����������Դ�� �������ձ���������ڻ��о��� ������Դ�� LME��������ڻ��о���

��������ͨ�������������ٶ����ҵ�г����Ƴ̶Ƚ�Ӱ�쵽�������ļ�Ϣ������ǿ�ȡ����ڼ�Ϣ���ڵ��жϣ�������ǰհָ�������±�̬��ʾ��Ϣ�������ܻ�� 20155 �����������ǰ�� 20115 ��ڶ����ȡ�ͬʱ����ʢҲ��ʾ�г�������������һ�εļ�Ϣʱ��Ԥ��Ҳ�� 20115 �� 8 �� 9 ����ǰ�� 20015 �����С����ڡ�Cashh�\and�\Carry��������Ϊ����ֹ��������Ϊ�ؼ�����Ҫ���� LLME �������ṹ��ƽ������Ԫ�ʽ�ɱ���̧������Ŀǰ��������������ó����ˮ���� LMEE �ֿ�������ԭ����⣬LME ���� CONTANGO �ṹ���Իص� 2014 �������״̬������������ļ�Ϣ��Ϊ��Ϊ 2015 ��Ӱ�조Cash�\and�\Carry����������ؼ����ء�

��������� LME �������������Ӱ�죬ó����ˮ�ܵ��ij�������ȫ�����۽�˳���µ�����ó����ˮ���½�������� LLME ���ۿ��ܵ����Ƿ��ȣ���Ϊȫ�����۵��»���Ӱ�쵽ұ�����ĸ������飬ʹ�临�������� LME ���۵��ǵ����ڸ��ද̬���ĵĿռ䡣��Ŀǰ�������������ó����ˮ�� 2015 ��һ���Ƚ�����ά���ڸ�λ�������ǵĿռ���ƫС��

������������ˣ�2014 ���°��꣬���⾭�����Ƴ��ַֻ����������õij���������8�·���������ҵ PMII ���ﵽ 57.90 �ĸ�λ����Ȼ�����»��� 54.80���� PMI ָ��ά�����ٿ����ϱ�֤����������˵��ȶ���

����ŷ�����ڽ����ϰ������й�һ�θ��գ������ȴ������̶��ŷԪ�� 11 �µ� CPI�»�����ʷ��͵� 0.3%�����ڵĵ·����������ȹ��ҵ�ͨ�����ݾ���ʾͨ����ѹ�����ӡ��ø��ռ��ѣ�ĿǰŷԪ����ʧҵ����ά���� 11.5%��ŷ�� PMI ָ������� 54 һ·�»��� 50.10����Ȼ PMI ָ�������ٿ����ϣ����°������������Լ�����

����ͼ 14 ��Ҫ������ PMI ָ�� ͼ 15 ��ŷ����Ͷ��(������Ԫ��%)

����������Դ�� Windd��������ڻ��о��� ������Դ�� Wind��������ڻ��о���

��������ҵ����������������ҵһֱά���������ƣ�����һ���̶�������ԭ��������ŷ����ҵ��Ӫ��ָ���䱣��������ͷ��������ƫ��������ԭ���������ѣ���ͨ���佫��Ϊ�����������������㡣

����ͼ 16 ���������������� ͼ 177 �����������ķ�չ

����������Դ�� Windd��������ڻ��о��� ������Դ�� IAI��������ڻ��о���

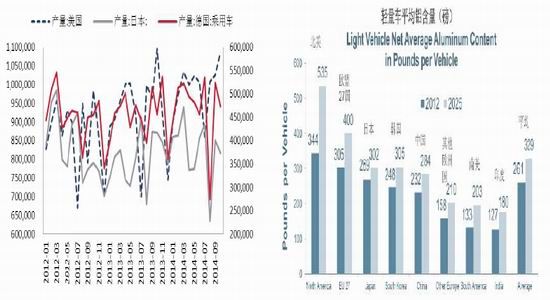

������Ȼ�Ӻ����������������ϣ� �����������������������ۣ���������������ҵ�����Ķ��ֲ���������������������̶�ԭ�����������������ߡ�IAI Ԥ�Ƶ� 2025 �꣬����������ƽ������������Ŀǰ�� 344 ������ 535 ����ŷ�� 27 ��������ƽ������������Ŀǰ 305 ������ 400 ����

�����ع� 20012 ���� 20114 ��ĺ���������ȫ����ұ����ҵҲ�ڽ��в��ܵ�ת�ƣ�����ŷ�������ȸߺ��ܵĵ���ת��ӡ�ȡ��ж����������ܹ�Ӧ���ϴ����˳������Ժ��Ӧ�˵IJ���������Խ�С����ͼ�Ͽ��Է��ֽ�����������ԭ��ȱ�ڵ�������Ҫ��������������ŷ���ø��մ�������˵�����������ÿ��� 2��3 ���Ⱥ����ԭ���������ڵ���ĸ�λ��

����ͼ 18 2012 ��\2014 �꺣����ϵͼ

����������Դ�� CRU��������ڻ��о���

�������ں��Ӧ������ȶ�������£�����ȱ�ڵı䶯��������˵��ǵ�����������ǰ�ڱ���ұ�����رգ��Լ���������������������������������������������Ĺ���ì����Ϊ���ԡ����������Ϊ��Ҫ�Ժ������������д��µ�Ԥ�У���������ҵPMI �ı䶯�Լ�����ó����ˮ���ǵ��������ṩ��ǰ�Լ�ʵʱ���źš�

������ �� ԭ������

�������ڹ�Ӧ�ˣ�2014 ����ڲ�������Ѹ��������Ԥ���ļ��Ȳ����ﵽ 745 ��֣�ȫ�����Լ 2800 ��֣��� 2013 ���������Լ 12.5%����������Ͽ����й�����ÿ���Ⱦ��ڱ�����������ʵ���ϣ�����ұ������һ�������Ⱦ����˴���ļ������̣��������ļ�������־ɲ��ܵĸ������²��ܵij���Ͷ�ţ���ӳ������������ұ����ͣ����Ͷ�����߳ɱ������˳���ͳɱ�����Ͷ�ŵĶ�̬ƽ�⡣

����ͼ 19 �й��������� ͼ 20 ұ����������������Ͷ�����

����������Դ�� CRU��������ڻ��о��� ������Դ�� CRU��SSMM��������ڻ��о���

����2015 �꣬�й�Ԥ�ƽ�����Լ 4770 ��ֲ��ܣ�����������Ҫ����ɽ�����½������ɹŵ�ʡ�ݡ��й��������ҵ���ܵ�Ǩ�����ڼ������У������ϲ��غ��ȸ߳ɱ�ұ�����ļ�������ȴ�Ѹ�һ���䡣��� 2015 ������Խ��������������ڹ�����ʣ������£��ɱ�����֧�ż۸����Ҫ���أ�����ƽ��ұ���ɱ��IJ����ߵͣ�2015 �����۵���������Ԥ�ƽ��������ơ�

�������⣬���������ļ��ȴ���Ͷ�ŵIJ��ܽ��ڽ����ļ����Լ������һ�����ͷų�ʵ�ʵIJ��������ٽ��һ���ļ�������ƫ�������ۼ���̽��Ԥ�ڽ���ǿ�������Ե����ۻ��ӳ�ұ������Ͷ���ٶȣ��Ӷ�ʹ�ý��� 2�\3 ���ȹ������еĻ��������ݣ���Ȼ 2015 ������������ֽṹ��ţ�����飬������Ԥ����Ȼ���ڼ����ڳ�ߵĿ����ԣ�������Ҫ�ص��עұ����Ͷ��������������۲����Ľ���ת����

����ͼ 21 ��ʡ����Ͷ������ ͼ 22 ���ں�˰����ɱ�

���� ������Դ�� ��̩�ơ�������ڻ��о��� ������Դ�� ��ɫ������ҵЭ�ᡢ������ڻ��о���

������Ӧ������һ����Ҫ�������ڹ�������������⡣����ӡ�����ʵʩ�����г�һ�ȿ��ù������۵��Ƿ��������� 6 �·���ר�ⱨ�桶dz��ӡ�������Ի����۸��Ӱ�졷����ȷָ�� 22014 ����������ڶ�ȱ�����⣬�����г�������Ҳ�������ǵ��жϡ���Ȼ������������������ֶ���ʽ�µ�������������ڼ۸�һֱά����60 ��Ԫ/�ָ�������������������Ҫ����ǰ�ڴ����ڻ������������ά���������������ǽ��Թ��������������������������ͼ�˽� 2015 ���������Ƿ���ڶ�ȱ���Ӷ��ƶ������������ǵĿ����ԡ�

����ͼ 23 ������������� ͼ 24 �������������

����������Դ�� �й����ء�������ڻ��о��� ������Դ�� �й����ء�������ڻ��о���

������������һ�¹����������Ĺ��������������ϣ�2014 ���й���������� 28000 ��֣�����Ԥ���� 3270 ��֣����� 1:1.9 �ı������㣬�й������������������Ϊ6213 ��֡���Ӧ���ϣ�2014 ���й��������Ľ�����Ϊ 5500 ��֣����������� 5115��֣�����ǰ�й������������Ѵﵽ 6470 ��֡���˼�ʹ�����ǽ�������20155 ���ҹ�������������Ҳ�����������������ڲ��ܲ���Ľṹ�����⡣

����ͼ 25 ����������������� ͼ 26 �����������۸�����

����������Դ�� �й����ء���̩�ơ�������ڻ��о��� ������Դ�� SMM��������ڻ��о���

�������������������۸��� 2��3 ����������� 2835 Ԫ/�֣�������Ϊ��Ҫ�������������������������Ĺ�Ӧ����С�� 2��3 ���ȵ��������Ͷ�Ŵ��������������֮���ì�ܡ�4 ���ȣ�������������ɼ��ޣ�������Ͷ���������������ܽ�����г�����������ȱ�����

�����������������˵����Ϊ����ɽ��ʡ����������Ҫ�ѽ��ڿ�Ϊ��������������Ȼ�ص��עɽ��ʡ�������������������������ϣ����Ǽ���������\��������������Ϊ 2.77��3.0 ���������ͬʱ���� 2015 ��ɽ��ʡ����������Ϊ 14450 ��֡�1870���������������м������������� 1870 ���Ϊһ�ּ���������˲���Ϊɽ��ʡ�ܴﵽ���������������������Ŀǰ�IJ��������ʽ� 69%��

�����������ϣ������ºͼ���ÿ���µ������������Ϊ���� 6 ���� 10 �½������ľ�ֵ���Ӷ�����������������Ϊ 33445.4 ��֣����������� 90%��ɽ��ʡ���ڣ�����Եó�ɽ������ÿ��������Ӧ����

������ 4 ������У�ֻ���ڼ��˵������(���������� 18770 ���/�꣬�û����� 3)��������ų��ִ����Ķ�ȱ����ʵ���ϣ�ɽ��ʡ�������������������ĸ���ƫС���ټ���ʵ�ʵ�����������������������кܴ�Ŀռ䣬����������Ϊͨ������ǰ�ڶڻ����������棬22015 ���������Գ��ֹ�Ӧ��ȱ�������

����ͼ 27 ���������������

����������Դ�� �й����ء���̩�ơ�������ڻ��о���

������ �� �� �� �� �������� �� �г��� ���� ˮ��ֱ �۷� ӳ���� ���� ���ڵ� ���� ״���� ���ֻ�����ˮ��������˽��2014 ��ȫ��������������һ����ˮ���г����ر��ڽ���� 2 ���ȣ���ˮ����������ﵽ 400 Ԫ/�֡�����ʹ�� 9 �³����еĻ��������� ���ֻ���ˮҲ��ά���� 50 Ԫ/�ֵ�λ�á�

��������ҵ�������й��ļҵ��г������ز��г�������������������������ҵ�����������Dz������ۼ�ͬ�����پ����½����ƣ���� 2015 �꣬Ԥ�ƴ�ͳ��ҵ����������Ȼ���������Ѱ�����ǣ��������ĵij��ڿ��ܳ�Ϊ 2015 �����ԭ�����ѵ���Ҫ�����㣬���� 2014 ������������IJ��쵼�¡���ǿ����������ر����ԣ����ġ�����������ij���ӯ���������������Ϊ 2015 �����������Խ��������Ӷ�ʹ�����ij�����������ԭ�������Ϊ 2015 ���һ�㡣

����ͼ 28 �ֻ���ˮ��� ͼ 29 �й������г�

����������Դ��SHFE��������ڻ��о��� ������Դ������Э��������ڻ��о���

����ͼ 30 ���ڷ��ز��г�(�ۼ�ͬ��) ͼ 31 ���ڼҵ��г�(����ͬ��)

����������Դ������ͳ�ƾ֡�������ڻ��о��� ������Դ��Wind��������ڻ��о���

�����ӻ��ױ�ֵ���������Կ��Է��֣�2014 ���ֵ���ֵ����µ������飬�Ӷ�ʹ�ù������ij���ӯ��������ӡ�20144 �� 9 �·�δ�������������ij��ڴﵽ 40 ��֣��ӽ� 2011 �����ij��ڵ���ʷ��ߵ㡣

����ͼ 32 �������б�ֵ��� ͼ 33 ����δ�����������ij������

����������Դ��SHFE��LME��������ڻ��о��� ������Դ���й����ء�������ڻ��о���

�������ӽ�������δ�������������ij��ھ�ֵ����ͬ����Ƚϣ����ھ������ﵽ 100 ������ң��൱��ÿ������ 100 ������ϵ�ԭ�����ѣ��⽫�����ڵĹ���ѹ�������δ�������������ĵij�����Ҳ����Ϊ 2015 ��Ӱ����������һ���ȽϹؼ���ָ�ꡣ�ӽ�����ڹ����ϵ���Է��֣����ڹ���һֱ��ƽ��������������ı䶯�������Եļ����ԣ�ÿ��� 1 �����������½�����Ϊ���ʱ�����εļӹ���������ڴ��ڷżٶ�ͣ�������ͨ����˵�������۸���һ�����Կ���Ϊ����

����ͼ 34 2012 ��\2014 ����ڹ����ϵͼ

����������Դ��CRU��������ڻ��о���

������ �� չ��

�������� 2015 �����е�չ��������������Ϊ����ǿ�������ĸ�ֽ������������Ź����������ӹ�������Ӧ�������³�̬�����ĵij�����������������ʹ�ù����������г�������Ӿ��⡣���ױ�ֵ��������������ǿ�����������ƿ��ܻ����ڽ��ꡣĿǰ���ױ�ֵά���� 6.75 �������������� 1 ����ĩ���ڼӹ����Ŀ�������ֵ������������ǿ����ʱ�ɹ�ע�����볡���ᡣ

������Ȼ����Ԥ�� 2015 �꺣���г���Ȼ���ڹ�Ӧ��ȱ����������ұ���ɱ��Ĵ���½���ȫ�����۵ĸ��������Ƕ� 2015 �� LME ���۵����ƽ����ֹۡ�ƫ�ߵĺ�����ۼ�ѹ�� LME �������ǵĿռ䡣 2550 ��Ԫ/�� �C 2600 ��Ԫ/�ֵ�ȫ��������Ŀǰ��ұ���ɱ��£�ʹ�ú���ұ�����ĸ���������ǣ��ټ��������������Ϣ���ڴ�����ǿ����ԪӰ���Լ���Cash�\and�\Caarry����Ϸ�����ս�����Ŀ�������������� LLME�������ǵ�ѹ�������⣬��������� LME ���۵Ķ�̬��ƽ�⣬��ʹ�� LME ������2015 ����ӳ���������

����ͼ 35 2012 ��\2015 �깩��ƽ���

����������Դ��CRU��������ڻ��о���

�������۹��ڣ��������ȱԤ�ڵ����ʹ�ù����������ֽṹ���������顣���ڹ��ڲ��ܵļ���Ͷ�ţ�2015 �����������Ȼƫ��Ϊ�����ڹ������������£�����������Ҫ����ұ���ɱ���֧�ţ������Ÿ߳ɱ�ұ����������ͣ������ƽ��ұ���ɱ�Ҳ�ڲ����½���Ԥ�� 2015 ������������������Խ��������ơ���Ȼ���ܹ�ʣ����������ҵ�ܶ��꣬���Dz�����˵ 2015 ��������۽�һֱά������״̬��Ͷ������Ҫ���պù���������ұ����Ͷ��֮��Ľ�����Ѱ��Ͷ�ʻ��ᡣ���磬2014 ����Ȼȫ�����ԭ����ʣԼ 70 ��֣����Ⲣ���������������ڶ����������߳�һ�����飬��������ڹ���ұ����ͣ������Ͷ���Ƴ��Լ�����������ָ����ع��������Ͷ�ʻ��ᡣ

������֮����������п���ڽṹ�Ե����ǵ����飬����Ԥ�� 2015 ��ԭ���г����������ԵĴ�ţ�У�������ϵı仯Ҳ��ԭ���۸��������IJ�ȷ�������ء����Ǹ�����Ͷ�����ڲ�ȷ���Ļ����У�Ѱ����Щ�Ƚ�ȷ����Ͷ�ʻ��ᣬ���� 2015 ��һ���ȹ��������о���ƫ��������һ����ĩ�������ȳ����ι��������������ױ�ֵ�Ļ��� �������ȹ��������о����ֽ�ǿ�ȡ�����Щ�����Ե������벻ȷ����Ӱ�����ز�����г����ʱ����������Ͷ�ʵ�������

��������� 2015 �����еļ۸��жϣ�������Ϊ LME ���۵������������� 1750��Ԫ/�� �C 2200 ��Ԫ/��֮�䡣�������۵������������� 12600 Ԫ/�� �C 14800 Ԫ/��֮�䡣

����������ڻ� ����

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

�������ĵ��˻�����

�۽�

- ħ��ڴ���

- ���´�����2��˫����Ȩ���

- ��ʹ���ٻ�Online�� ������Ȩ��

- ���ʵ���ѩս�����������

- ���λ�����2��������ս��Ȩ��

- ����Ѫ����2�������������

- �����˶�������������Ȩ��

- ��ٻŮ�Ļ�2������1888Ԫ��

- �������ѽ���������Ȩ�������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- �������š�С����Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�