�����(�걨)��ͭ���������� ��Υ�ɱ�֧��

��������Ҫ�㣺

����ͭ������2014 ��ȫ��ͭ���������ļ������ƣ�����������ȴ���ڳ�Ԥ��״̬����ʵ�������ֻ����̵ij�������ȫ��ͭ�������������ڡ�

����ʵ�ʹ�Ӧ���ϣ��ܵ���������ʯ�������߱仯������չ��Լ������¹����ص�����Ӱ�죬2014 �꺣���ɽ������������������ͬ�ȸ�����������ֻ�����ܵ������������ƶ������³��ֵĵ���ȫ���ɽ���������е�һ��С���س���2015 ������Ͷ������Ҫ��ɽ��ʯƷλ������������֤ȫ��ͭ����ԭ�ϵij�ֹ�Ӧ��������Ϊ��Ӧƿ���Ĵ�������������ȫ��Χ�ڵ�Ͷ��������������2014 �꣬ռ�Ƚ�С��SX�\EW ��������2015 ��Ԥ��Ҳ����2014 ���ƽ�����⾫�����ܼ�����ʣ������ͭ����Ԥ�Ʊ���ƽ��״̬��

����ʵ�����Ѷ��ϣ��й����ز��г��ߵͶ���������õ��������ز�ʩ����ͭ����������Ӱ��Ԥ�ƽ�����2014 �ꣻ���ڵ���Ͷ�ʲ�����ͭ�ܶ�ƫ�͵��ظ�ѹ�����������ڣ���ͭ���ٿ���Ҳ�Ѵ����������ĩ�����̿��ϵ��ͬ������������ζ�������й��г�������������Ҳ�������Ż���

�������������������й���˰�����ձ����ڵľ�ͭ��棬����2014 ��3 ����10 �����½�46.78 ��֣�2013 ��ͬ���½�52.54 ��֡�������ʵ�������ֻ����̶����������ĺ�2014 ��ȫ��ͭ����ȱ�����Ը�����ٶ���խ��

�������ǵ�2015 ��ȫ��ͭ��Ӧ������������2014 ���ͬʱ���й��г��������ٽ������»����������ȫ��ͭ����нϴ���ʽ���һ���������ڣ�Ȼ����ʵ���������������ٴγ�����������ֽ������仯��������������µĹ�����������Ҫ���壬������Ҫ��Ӧ������ʹ���г����»ص�����ƽ�⣬��Ӧ��ͨ���۸������ķ�ʽ������ͭ��Ӧ�����г��ֻ���ʹ�߳ɱ���ɽ�����Ӷ�����ͭ����ԭ�Ϲ�Ӧ���۸���2015 ��LME ͭ�۴��ڵ���6000 ��Ԫ�ķ��գ�����������߳ɱ���ɽ���ֽ�ɱ����䣬������������½���6400 ��Ԫ�·���

����ͭ����Υ�ijɱ�֧��

����2014 ��LME ͭ�۲������䳬Ԥ��

����2014 ��1�\11 ��LME ͭ�۾���6868 ��Ԫ/�֣������2013 ��7350 ��Ԫ/�ֵ�ˮƽ�»�������2014 ��ȫ��ͭ�۽������ļ������ƣ�����������ȴ����Ԥ�ڣ���ʵ�������ֻ����̵ij�������ȫ��ɹ�Ӧ��ͭ�������������ڣ�ͭ���µ������а�����ֻ�����������շ�ӳ�����������ɹ�����ֵ������ij����½������������ļ��ں�Լ����ˮ��backwardation �ṹ���ֻ��۸���Ч��ɱ�ڻ��۸����пռ䡣

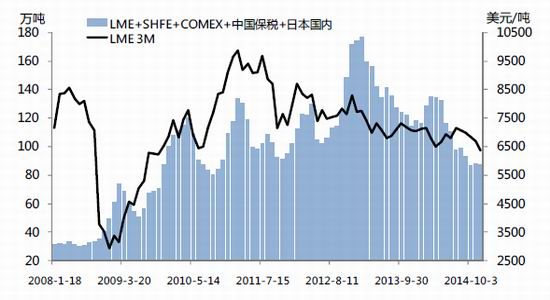

����ͼ1 2014 ��ȫ��ͭ�������½�

����������Դ��LME��SHFE��COMEX��METI��������ڻ��о���

������Ӧ��

���������ɽ���������������Ӱ�������

����������12 ��8 �գ�������������ͳ���ڱ���Ϊע����Ӧ��ʣ��ͭ�����г������Ⱥ������ȴ����ͬ��2.36%�ĸ�����������2012 �������������������״γ��ּ���ͬ�ȼ���������Ҫ��������������ʯ�������߱仯������չ��Լ������¹����ص��ۺ�Ӱ�죬����ֻ�����ܵ�����������ƶ������³��ֵĵ���ȫ���ɽ���������е�һ��С���س���

����ͼ2 �����Ⱥ����ɽͭ����ͬ���»�2.36%

����������Դ����˾���桢������ڻ��о���

����չ�����У�2015 ���¿�Ͷ������Ҫ��ɽ��ʯƷλ������������֤ȫ��ͭ����ԭ�ϳ�ֹ�Ӧ���������2014 ���ֻ��г��к�����ƫ�ߵ�ͭ����(MMH��Toromocho��Bisha)ԭ�Ͻ������Ϊδ����Ӧ�˵�ƿ��ì�ܡ�

������1 ������2015 ����������ʿɹ������ֻ���Ͷ����ɽ(����ͭ����)

����������Դ����˾���桢������ڻ��о���

����2015 ��������������Ͷ������������2014 �������Ϊ��Ӧƿ���Ĵ�������������ȫ��Χ�ڵ�Ͷ������������2014 �꣬��Ȱ�����Ͷ����Ŀ��Ҳ������ǰͣ�����ٸ�������Ŀ��

������2 2014/2015 ��ʱ��ȫ��Χ����������������Ŀ

����������Դ����˾���桢������ڻ��о���

��������

����(1) First Quantum ��������ʾ������9 �µ�ұ���������Ѿ����92%��

����(2) ��Բ���ű���Ϣ��ʾ100 ��ֶ��������Ŀ(����)���²���15 ��־���¯�Ѿ����ϰ���Ͷ��������15 ���Ԥ�����Ͷ���������ס����ڡ�������������Ҳͬʱ��ȡ���Ͷ����

����(3) ý��ת�ع����Ĵ���Ѷ�簢˹���ɱ�����Kazakhmys ��11 �µ����ŷ���������������ͭ��������ͣ����1 ��ʱ���Zhezkazgan ͭұ���������������µijﱸ��������ȫ�ָ�������

����SX�\EW �����������м��������ռ䣬�ֲ����в��ܵIJ����»�ռ�Ƚ�С��SX�\EW ������2014 �걥����������³�������������»���Ӱ�졣��2015 ��ȫ������SX�\EW �������������������ڸ�λ���Ҳ�����2014 �꣬�������ֲ����в��ܵIJ����½�����Ҫ������Ŀ������ī���硢������չ���

����ͼ3 ����SX�\EW ���Ȳ������ٱ����ȶ������ҿ��ܼ�������

����������Դ����˾���桢������ڻ��о���

������3 2014/2015 �������ֻ��ʿ��Լ���������SX�\EW ��Ŀ

����������Դ����˾���桢������ڻ��о���

��������

����(1) Katanga- Phase 5 ����EW ����6 ��֣� ����������CM5 ��ʩ��ΪKatanga-New Phase 4 ��Ŀ�ṩ�����ʯԭ�ϣ�Ԥ�ƽ���2015 ����������New Phase4 �Ŀ����ʡ�Katanga ��ĿSX-EW �ܲ���Ϊ30 ��֡�

����(2) Buenavista SX-EW III ��2014 Q2 Ͷ����Ԥ����2014 Q4 �ﵽ���������������������й��г��������ܼ�����ʣ������ڼ������ͭԭ�Ϲ�Ӧ�ȶ��ı����£�����ͭ����Ԥ��Ҳ���屣��ƽ��״̬��

���������

��������Ͷ��ͭ�������ٽ�С����ҵ�̶��ʲ�Ͷ������

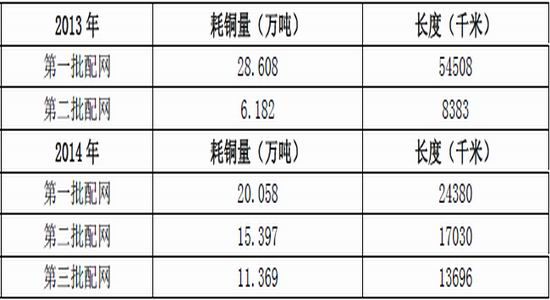

��������10 �·ݹ��ҵ���[��]�ٴξ�2014 ��������Ŀ�����б꣬�б����������2013 ���ͺ�ӽ�1 ����ʱ�䡣�����2013 �����2 ��������·�����б꣬2014 �겿��ʡ�ݳ���3 ��������·�����бꡣ���б���������2014 �������б����漰ͭо�������³����뺬ͭ���Ѿ�����2013 �ꡣ���ڶ�����Ŀ�����������ӳ���2015 �����У����δ���������ȹ�����ͭ�����ܽ���������

���������Ӵ�Ͷ�����ȵ��ظ�ѹ���棬���ڸ�о��������Ϊ��Ҫ������ϣ�Ԥ�ƺ�����������ͭ����������˴����ս������������Ͷ��ͭ��������Ԥ�ƽ�С�ڸ���ҵ�̶��ʲ�Ͷ�����١�

������4 2013/2014 ��ȹ���������Ŀ�б�ͳ��

����ע������������ҵ�������ҵ�����������ƽ̨����������Ӧ���������б���Ŀ���������ֻͳ���˸������ȫ�������б����ݡ�

����������Դ�����ҵ�����������ƽ̨��������ڻ��о���

�������ز������ҵ��ͭ���ٽ������»�

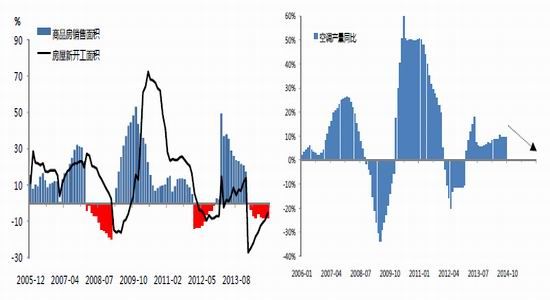

��������յ���ҵ�Ľ���������2014 ���ϰ���ȫ����Ʒ����������»��Ѿ���ӳ�����¿յ������������ǡ��յ���ҵ�������µ��۵ı仯֮�У������������������ٷŻ�Ԥ������2015 ��յ����������»���

�������ز����ݿ������10 ���ۼ�ͬ�Ƚ���Ϊ5.5%������������ֵת���������ڷ���ʩ��˳���ԭ��Ԥ�������̴��������ߵ������Ѳ��档

����ͼ4 ���ز���ҵ���ݳ����ߵ� ͼ5 2015 ��յ���������Ԥ���»�

����������Դ������ͳ�ƾ֡�������ڻ��о��� ������Դ����ҵ���ߡ�������ڻ��о���

����������ҵ��ͭ���������ֹ�

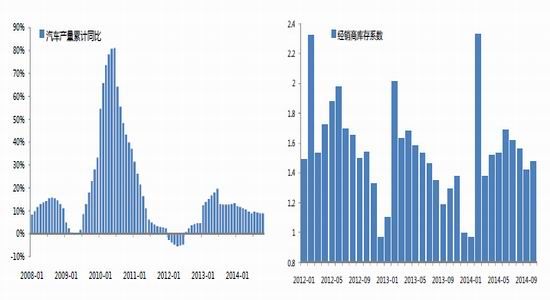

����2014 ��1�\10 �·ݹ���������������Ϊ7.96%��2013 ��ͬ����Ϊ13.54%������Э����������ʾ��10 �¾����̿��ϵ��Ϊ1.48��ͬ������15%�����п������Ԥ�ƽ���2015 �������������ٴ�������Ӱ�졣

����ͼ6 2015 �������������ٿ����ֹ� ͼ7 ���������̿��ϵ��ͬ������

����������Դ������Э��������ڻ��о��� ������Դ������Э��������ڻ��о���

�������������������й���˰�����ձ����ڵľ�ͭ��棬����2014 ��3 ����10 �µ��½�46.78 ��֣�2013 ��ͬ���½�52.54 ��֡��ٶ�2014 ��3 �©\10 �·�ʵ�������������Ŀ������Ϊ20 ��֣���ô���У�

����(1)����2013 �� ��Ӧ2013 = 52.54 ���

����(2)��ʵ���������� +(����2013 + ������2014)��(��Ӧ2013+ ����Ӧ2014) = 46.78��ֵȼ��ڣ�����Ӧ2014 �� ������2014 = 25.76 ��֣���2014 ��ȫ��ͭ������Ӧ����������ͭ����25.76 ���

����(3)��2015 ���ʵ���������̲��ٳ��ֵļ����£����ڣ�(����2013 + ������2014+ ������2015)��(��Ӧ2013 + ����Ӧ2014 + ����Ӧ2015)=26.78 +(������2015 �� ����Ӧ2015)���ݴ�ǰ������������ۣ�

����(1)2015 ��������ز����յ����������ڵ���ҵ��ͭ����Ԥ�Ƽ����»�����ӹ�����ͭ���ٿ��ܱ����ڵ�λ������ж� ������2015 С�ڡ�����2014��

����(2)��ͭ����Ӧ��ԣ�ı����£�2015 ��Ͷ�ŵĴ�����������Ԥ�ƴ���2014 �꣬���SX�\EW ����Ͷ�����Խ�ά���ڸ�λ������жϡ���Ӧ2014 С�ڡ���Ӧ2015�����жϣ�(����Ӧ2015 �� ������2015)��(����Ӧ2014 �� ������2014)=25.76 ������2015 ��3�\10 ��ȫ��ͭ����½����Ƚ�С�ڣ�26.78 +(�\ 25.76) = 1 ��֡�����ÿ��������й��г��������������¿���������½�����Ϊ�ﵽ��������ƽ�����Ԥ��2015 ��������ȫ��ͭ��潫��ʼ�������ǡ�

�������ο�淽�棬����2014 ��LME �г�Backwardation �ṹ���ֵ�ʱ�������Զ����2013 �꣬�ɴ˴��������ֻ����ijɱ�����Ԥ�ƽ�����2014 �����Կ����������2013 �꣬��֧�������������жϡ�

�����ܽ���չ��

�������ǵ�2015 ��ȫ��ͭ��Ӧ������������2014 ���ͬʱ���й��г��������ٽ������»����������ȫ��ͭ����нϴ���ʽ���һ���������ڣ�Ȼ����ʵ���������������ٴγ�����������ֽ������仯��

����������������µĹ�����������Ҫ���壬���ֻ���������������������������ı����£����ڵ�ǰ��ˮTCRC �Ĵ���ұ����������Ը�Ӵ����������Ҫ��Ӧ������ʹ���г����»ص�����ƽ�⣬��Ӧ��ͨ���۸��µ��ķ�ʽ������ͭ��Ӧ�����г��ֻ���ʹ�߳ɱ���ɽ�����Ӷ�����ͭ����ԭ�Ϲ�Ӧ��

�����۸���2015 ��LME ͭ�۴��ڵ���6000 ��Ԫ�ķ��գ�����������߳ɱ���ɽ���ֽ�ɱ����䣬������������½���6400 ��Ԫ�·���

�������ڱ�ֵ����Ȼ�����ɽ��2015 ��ȫ�������ѡ��Ľ���Զ�����������������ն�ͭ�����ѳ�����2015 �꽵��Զ�����뱣ֵ�IJ���Ƶ�ʣ��������ͭó���̱��ֵͿ��������

������ȷ�����¼����������ʴ�С����

����(1) ��ʵ�����������ٴγ���

����(2) ұ�����ɿ������ض���������

����(3) ��Ҫ��ɽ�ɿ������ض���������

����(4) �й������Ƴ����ģ���ô̼�����

����������ڻ� �Ű�

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

�������ĵ��˻�����

�۽�

- ħ��ڴ���

- ���´�����2��˫����Ȩ���

- ��ʹ���ٻ�Online�� ������Ȩ��

- ���ʵ���ѩս�����������

- ���λ�����2��������ս��Ȩ��

- ����Ѫ����2�������������

- �����˶�������������Ȩ��

- ��ٻŮ�Ļ�2������1888Ԫ��

- �������ѽ���������Ȩ�������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- �������š�С����Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�