�����(�걨)������Ԥ����ָ�����ﻢ����

��������Ҫ�㣺

����A ��ţ�б������ؼ����������Ļ��ҷ��ɣ��г��ʽ����ʲ����ߵͣ����ɻ���Ϊ�г��ṩ�˽Ϻ�������������ȯ�ĸ�����������ʾţ�б���ĸ߸ܸˡ�����Ŀ��ٷ�չ�����������¿��������¸ߣ�ɢ�������볡�������ʽ��ӿ�룬ʹ�ñ��ͻ𱬵Ĺ�Ʊ�г�����������ʢ��

���������������ǹؼ���������ѹ������������Ҫ����ߣ������ϰ��꽫��һ�ν��Լ�һ�ν�Ϣ��A ���������仯�������˾���Խ��г�Խ�õĹ�Ȧ�����Զ�������ǰָ�������ѵ��������������ȡ���ݴ治ȷ���ԡ�

����IF ��������Ϊ2600�\3800������������Ҫ12 ��9 �����ߵ�����ȷ�ϣ��·�Ӱ�߹��ɶ���֧�ţ������ܷ���ȫ�̵���Ӱ���Դ��ɡ��Ͷ��߶��ԣ�IF ��3300 ���϶��Ƿ��������·�����ǿ֧����2600 �㸽������Ŀ�꿴������������ͬ��Ϊ3800 �㡣

�������յ㣺�������߿������Ȳ���Ԥ��

������ָ������Ԥ���������ﻢ����

������ĭ�����౾�Ե�һ������

������������˹��

����������

�����ع�2014 ������飬�������ƷͶ���߶��Ǿ���δ���Ǻܱ��۵ģ��ֹ���Ͷ���߾���δ��ȴ������ϣ����ȥ���걨�Ծ��õ��ж���ȷ�ģ����ز��г��䵭���������۾��ñ��֡����Ƕ����ߵ�Ԥ��ȴ�����©��ȥ��һֱǿ�����ģ�̼������Dz����ܵģ�Ȼ��ʵ�ʴ̼�������ȴ����Ԥ�ڣ�������������Ŀ��ܡ�����[��]�����ϰ���ʵʩ�����ٴ����Լ��������⣬����ʹ���˶�����͵�������ע�빤�ߡ����Ƿֱ��dz����������SLF�����ڽ������MLF �Լ����еĶ��������Ե��ڹ���SLO�������ṩ�����Ķ���Ͷ��������Թ����⣬�������ջ������˴��ģ��ɱ��������������Ϣ�����ڶ����꾭�����Ƶ��жϣ�����������Ҫ�Խ�2014 ��������������������ľ��õ��ԣ����м��п���ʵʩ�������ڶ�����֮ǰʵʩ��һ�εĽ�Ϣ����ζ�����߽����Ƚ�ת��ȫ����ɡ������û����潫�����ڶ����ȿ�ʼ���Ȼ�������ʵ������������ڷ��ز��ĸ��ա���ʱ�������Ƚ������°���Ļ��������������ó����ڷŻ��Ͷ����ڵĻ������������뷴������ã����ߵIJ�ȷ���Ե��������Ժ���������ӡ�

�������ж��ԣ���ˮʼ�������õġ�ʵ�徭��ƣ��������Ҳ��β�����յ��½��������ڰ��������顣���Ǿʹ�����˵���꾭�����ڷɣ�������������β��ܹ��ҵġ���Ρ�ţ���н��������Ǽ��������ϵģ���ԶԶ���DZ������е��Ǹ�ţ�С���������Լᶨ����Ϊ������δ������Ŀǰ�Ķ�ţ���鲻����������й���ˡ�����ţ�еĻ���û�н���������ǰ����Ȼ��˷���룬���ز�ȥ��ĭ�Ĺ���Ҳδ�������ط�ծ����Ҳδ��ȫ�ͷţ���ҵӯ������ȱ����ʵ������ֻ��˵���ڵľ��ýṹ�����ò��ڶ��ڵ������еף����¶���������ӿ�������ʱ��г������ִ��£�δ���������ߵ�ȡ������ָ��ȥ����

������Ϊ�ʱ��г���һ����Ҫ���֣�A ��Ҳ�ƺ���������ӡ�һ��������������ҵ���������ʹ������õ����������һ����ҵ������æ�ź��������ս�������м�����������Ϊ�ѣ������������ձ���ܡ�Ҳ��A �ɵ�����ȷʵ�����������ҵֱ�����ʵı�����Ȼ���Ƿ��������й������Ŀ��ǾͲ��ö�֪�ˡ��������������һʱ����Ľ�������������г����ɣ�����A ��ֻ������Ϊ�����Ĺ��ߡ�չ��2015 ������飬Ӧ�����ֹ۵ģ�ͬʱҲ�DZ��۵ġ�������õ�ʱ����Ҳ�����ʱ�������й�����A ��������ɣ����š�

�������ݸ����꣬ף��λ�������������彡��������ϲ������

����*A �ɴ�紵�����������

������08 ���Ժ�A �ɺ;������ٵ������������ߣ�������������Ĺ���ȴΪ����ڸ������Ϊ�������ٳ����Ż���A ���Ѿ�����6 ���ʱ�䡣�˰�������ָȴ���ϴ�����ʷ�¸ߣ����й���������ۺ졣����˵��A �ɴ�����ȱ�����ԣ�ȱ��ֻ�����ġ����ڵ��£����Ƕ������ˣ�ԭ��A �ɲ���ȱ���ģ���ȱһ����硣

�����ϰ����ָ���Ƶ��ԣ������ʳ����ߵ͡������ij����������Ʋ�Σ����û����Ԥ�ϵ���ʱ�����г�������һ���ޱ䡣�ⳡ�ޱ佫��Ҫ���ɸ�����ȥ����������һ�ж��������쳣ͻȻ��

����������������

�����ϰ�������ʵʩ�����ڹ�ģ��PSL��Ҳͬʱʵʩ�˶��������ڹ����г��ϳ����ͷſ��ɵ��źš�����ϣ��ͨ���������м��г����ʽ�ɱ����Դ��ƶ������������ڴ����������С�Ȼ������ԸΥ�������Ȼ�������ִ�б����е�������ʾ���������ʽϻ��ϸ������϶������������ӡ�����ʱ1 ���ڹ�ծ�������ѽ���Ǯ��ǰˮƽ�������м������Եij���Ϊ��Ʊ�����ṩ�˺ܺõ���������ʱ��ĩծ�е��µ���Ҳʹ�ö��ڱ�������A �ɵ��ʽ����ӡ�

����ͼ1 ���ʵĵ͵��Ӧ�Ź�ָ�ĵ͵�

����������Դ��Wind��������ڻ��о���

�������ʸܸ˴���ţ��

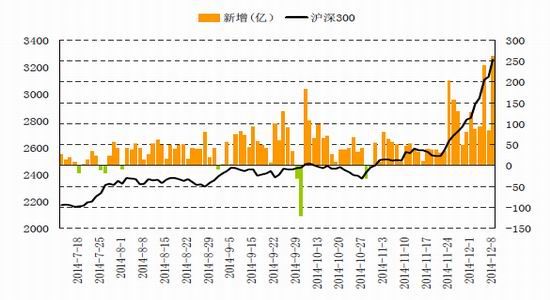

����A �������ı�����������ȯ���ļ�������ֹ12 ��5 �յ�������ʾ�������������ﵽ8818 �ڣ���ȥ����ĩʱ��һ��ֵ����3435 �ڣ����֮�·���һ���ࡣ���������ʽ�ȫ���������ڱ�Ĺ�Ʊ����ETF��������������˿���������12 �²���һ��ʱ�䣬�������������ӽ�ǧ�ڡ�����Ŀǰ�ٶȣ�����ͻ�����ڹ�ģ�dz��п��ܡ�

������һ���棬�����ż��������͡���Ϥ��������ȯҵ������취�����ҵ��������Ѿ����ܲ��ڲ�ͨ����Ŀǰ������ǩ�����̡����У������ż�������������Լչ���DZ���������ȯ�������е��������㡣�������Ƕ�A ��һ�����á�

����ͼ2 ������������

����������Դ��Wind��������ڻ��о���

����ͼ3 �¿������ٴ��¸ߣ���Ծ���������

����������Դ��Wind��������ڻ��о���

����ɢ����æɱ�����

������ֹ�����µ�������ʾ��12 ��1 �թ\5 �յ����¿������ﵽ59.7 ������2010���������ˮƽ���г��������Ա�����ɽ��˻�ռ�ȱ���������10%����ˮƽ����һ���棬��֤ת��ϵͳ����¼��4 ��������ת�룬ǡ���������ĩ�����������Ӧ��������˼�������ǣ�6 ����Ѯ��֤ת�������ֹ���ľ�����ת�룬���澻ת��Ľ�����һ�α�һ�δ�

����ͼ4 ��֤ת�˺���������ת��

����������Դ��Wind��������ڻ��о���

�����ܸ˻���������������ѭ��

����������𱬣�ȯ��B �������������¸ܸ˻������һ�����г��������������ʽ��ӿ��Ҳ�ƶ�������ķ�չ�����깺���ڵ��ʽ������������и�����ʽ�����ȥ�����Ʊ���г��������Ե�����ѭ����ͬ����������Ч���Ļ��й�ָ��������������������깺��ͬ����ָETF �Ķ����г�����ֻ��˫�����֣�����ʹͶ������ʽ�ֱ�����ӣ�ֻ�ǻ����������ָ����

����*չ��2015 ������

����������������ĿǰA �ɵ��ƶ��������������ԡ���δ��Ӱ����е���Ҫ���ؾ��ǻ������ߵ������ԡ��ο����ߵĺ���걨�������ϰ������Ԥ������һ�ν���һ�ν�Ϣ�Ŀ��ܣ�������ʽת��ȫ����ɡ���ʱA �ɽ����ܼ�����ţ����ΪA �ɵ����Ѹı䡣

���������迴����Ȩ���ɹؼ�

����Ħ��ʿ����ָ���������ڡ�����˹�ˡ�������Ȩ�������г����γɴ���ɱ����µġ����迴����Ȩ������˼��ֻҪ�����������������ʹ�������������δ������г�Ԥ�����оͻ�Ӵ�������ȣ�ͬʱ�г������DZ������ǿ����Ԥ�ڡ�

������˵��������ݸ���֮ʱ������Ԥ�ڷ����������A ������������������Ȧ������ì�ܲ��᳤�ڴ��ڣ���Ȼ���ž��ø��ն������ı䡣���Ƕ����������κεIJҵ��������ݣ�����ٽ��г����ǡ������ڽ�Ϣ֮���г��Կ������ߵ�Ԥ�ڴﵽ��ǰ������Ԥ�ڶ�����һʱ���������ˡ�

������Ҫʱ����ڶ�����

��������һ����Ԥ�ھ����Դ�������ѹ������ı���֮�£����п��ܻ�ʵʩһ�ν�������A ��Ŀǰ���������̼���ά�ָ�λ�Ŀ����Ժܴ������Ⱦ����Ƿ����Ȼ�ů���Լ���һ�εĽ�Ϣ�Ƿ����֣������°�������Ĺؼ����ء����ھ��øտ�ʼ���ȣ�����ҵӯ��Ԥ����δ��ӳ��A �ɵ����ͻ�ת��仯�������������ڶ����ڿ����ܵ�ʵ��ķ������г����п��ܻ��ݻ��ɡ��������У��۸����С��������ϲο����ֱ仯

����һ����1998�\1999 ������顣1996 ���Ժ���ھ�������˥�ˣ����߳������ɣ��ĸ����٣����л��˱����룬���ڷ��ձ���ߡ�����1999 ���Ժ����������ȣ�������뱬����������

������һ����2009�\2010 �ꡣȫ������˥�ˣ��й������ż�����4 ���ڣ��������ߴ�����ɣ��������鱩����ָ��Ҳ�м�����������Ҫ��

����*�����ϵ�Ӧ��

�����ο�Ŀǰ�Ļ���������������������ں��ߣ�Ҳ��4 ���������ķ��������������ƷŻ��������ڵ��е�����Ч���������ڼ��Է�����

�����ڼ����ϣ�ǰ���������鶼������������ͻ���Լ������ǣ����ҳɽ����ٳ�����������������ͬ���ǣ�ǰ�ߴ��������Ϻ��ߴ����������¡�

��������Ŀǰ�����ϵ�Ӧ���ǣ�ʼ����Ҫһ���������Ĵ�������ȷ���ǵ��������ָ֤����ͻ����ƽ̨ʱ��11 ��24 �������γ�����ȱ�ڡ�����ͬʱ��ƽ̨��ͻ�Ƶ㣬��˺��ڳ�Ϊǿ֧�ŵĸ��ʷdz�����ָ֤����3000 ���Ϸ��γɵij���Ӱ��ǡ�ú�2013 ��Ǯ���¼�ʱ�ij���Ӱң���Ӧ��12 ��9 ������ɽ�����1.2 ���ڵ���ʷ��ֵ�����������ز�ȫ��Ӱ�ߣ��ҵ�����������Ӱ������ƽ̨����Ԥʾ���������ڵĵ��������߶��ԣ�IF ��3300 ���϶��Ƿ�������

���������ǵȴ�Ӱ���γɵ�ƽ̨�����������γ�ͻ�ƺ��ٸ�����Ԥ����ָ֤���Ķ����������������2500�\3100����Ŀ��λ�Ա�ʾ�ֹۣ���ʱԤ����ָ����3500�\3600��ƽ̨��IF ������Լ��Ӧ�ĵ�λ��2600�\3500����Ŀ��λ������3800 �㡣

���������������ǻ��ҿ��ɵ����Ȳ���Ԥ�ڡ�

����ͼ5 ��ָ֤������ͼ��

����������Դ�����Ĵ�ʦ

����������ڻ� �����

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

�������ĵ��˻�����

�۽�

- ħ��ڴ���

- ���´�����2��˫����Ȩ���

- ��ʹ���ٻ�Online�� ������Ȩ��

- ���ʵ���ѩս�����������

- ���λ�����2��������ս��Ȩ��

- ����Ѫ����2�������������

- �����˶�������������Ȩ��

- ��ٻŮ�Ļ�2������1888Ԫ��

- �������ѽ���������Ȩ�������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- �������š�С����Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�