天风期货(年报):菜油积弱难改 菜粕紧平衡

摘要:

2014 年总体而言菜油处下跌趋势,经历长达三年的下跌,2015 年在丰产背景下,我们认为油脂积弱难改。主要在于其一,全球油脂油料仍是丰产年,全球大豆产量再创历史新高,且产量增速大于消费增速。其二,国储庞大的储备始终是悬在油脂市场上方的利剑,保守估计在500 万吨以上的菜油库存相当于中国一年左右的消费量,供给压力可想而知。菜油基本面仍然较为疲弱, 2015 年预估菜油期价弱势难改,但经历漫长的下跌之后,2015 年菜油期价或难现瀑布式的下跌,以震荡偏弱为主,仍是不断探底的过程。目前菜油市场风险仍是政策风险:国储库存及收储政策。稳健投资者建议仍以震荡偏弱思路对待,区间估计为(5000,7000)

从棕榈油来看,我们认为在产量高位和库存不减的情况下,棕榈油维持弱势。其一,马棕榈油目前处于产量和出口的博弈中,棕榈油进入减产周期,但其出口下滑,库存仍在历史高位。随着棕榈油库存的下滑,棕榈油期价阶段性的反弹机会也将会出现。

从菜粕市场来看,上市以来活跃的成交使菜粕成为郑州商品交易所的“明星品种”。我们认为菜粕供需紧平衡,不排除阶段性上涨机会。其一,加拿大菜籽减产,中国可供进口菜粕量大幅减少,中国菜粕进口减少约99 万吨。其二,周边替代产品DDGS 产量基本于去年持平,美国DDGS 的出口预估值较一年度微增,且进品报价走高。其三,中国新季棉粕上市,棉粕产量下降。菜粕供给的下降和周边替代产品的减少将给期价带来支撑。但是在全球大豆丰产的背景下,豆粕等维持弱势或将限制菜粕上涨空间。

一、2014 年走势回顾

1.1 粕强油弱分化,油脂整体呈下跌走势

2014 年油脂市场继续呈现粕强油弱走势,油脂整体仍呈下跌走势。首先从美豆走势来看,2014 上半年美豆在出口良好,中国需求爆发式增长,美豆库存不增反降,主要受助于美国大豆库存创数十年以来的低位,而出口商和国内加工商需求持续增加,美豆在5 月份创下最高点15.36 美分。但自7 月份以来受累于农业部报告,大豆种植面积和当前的供应超预期。美农报告称美国农户今年种植大豆8,483.9 万英亩,超过预期的8,215.4 万英亩,大豆库存为4.05 亿蒲式耳,扭转美豆供应紧张格局,美豆当日急挫6.1%,且受助于美豆生长期天气良好,美豆步入下行通道,期价一路下行,跌破10 美元,9 月底跌到9.12 美元。10 月份以来美豆收割缓慢及出口强劲,美豆小幅反弹至10 美元以上。

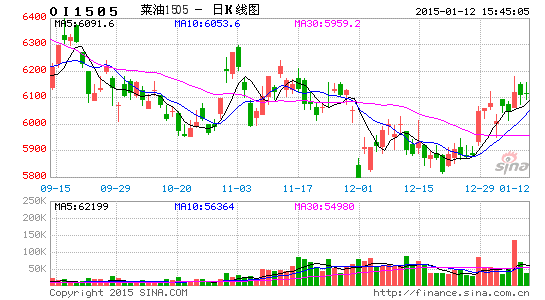

从国内来看,油粕走势分化,在美豆供应紧张以及中国进口需求不振等多空因素交织的影响下,美豆总体在高位振荡运行。国内豆粕、菜粕上半年一路上涨,由于2013 年处于同类水产原料蛋白的棉粕数量质量双双下降、进口DDGS 到货遇阻以及国内部分饲料企业补库的需求共同作用所致。菜粕从1 月初的2500 元/吨上涨至5 月下旬的2932 元/吨。随着美豆转市,下半年菜粕维持下行趋势。从油脂的走势来看,国内油脂供给压力仍较大,油脂供给宽松格局难改,期价上半年维持宽幅震荡走势,下半年一路下行,跌跌不休。菜油从年初的7000 元/吨左右目前已经跌至5920 元/吨左右。

二、全球油籽供需平衡分析

2.1 全球油脂宽松格局有所缓解。

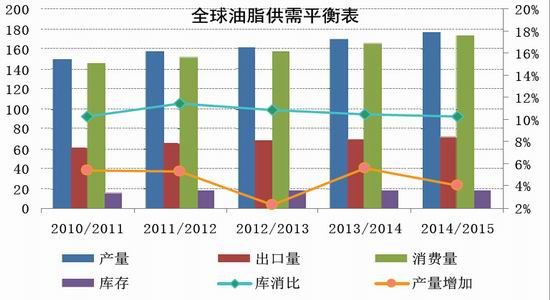

从全球油脂的产量来看,2014/2015 年度全球主要油脂(棕榈油、花生油、棉籽油、橄榄油、棕榈仁油、椰子油、菜籽油、大豆油、葵花籽油)的主要产量为1.7644 亿吨,较上一年度增加688 万吨,增幅4.06%,增幅较上一年度趋缓。而从全球油脂的消费量来看,2014/2015 年度全球油脂总消费预估为1.7295 万吨,较上一年度增加760 万吨,增幅4.6%,全球油脂消费增速大于产量增速,这对于供给宽松的全球油料市场是个利好消息。而从库存消费比来看,其值为10.27%,去年值为10.49%,油脂库消比有所下降,2013/2014 年度的供给宽松情况或将有所缓解。

数据来源:WIND, 天风期货

2.2 全球大豆产量再创新高,供给宽松格局难改。

从全球大豆的产量来看,2014/2015 年全球大豆产量约3.12 亿吨,较上一年度增加2704万吨,增幅为9.75%。全球大豆的增幅接近10%,从最近三年来看,其每年全球大豆的增幅在9.4%左右,平均每年增加2430 万吨,供给宽松仍是当前不变的主基调。而在近三年受金融危机的影响,全球经济低迷,全球大豆的消费增幅仅为3.38%,2014/2015 年预估其全球大豆消费增速仅为5.14%,仍然低于其产量增幅。全球大豆库存消费比为35.84%,是近五年的高位,也是历史新高。从供需对比来看,全球大豆仍然维持供过于求格局。

数据来源:WIND, 天风期货

分国别来看,美豆2014/2015 年大豆预估值1.07 亿吨,突破1 亿吨,超越巴西成为全球第一大豆生产国,较上一年度增加1634 万吨,增产幅度17.88%,美豆产量和增速均为历史新高。美豆出口量4600 万吨,较上一年度增加308 万吨,其出口量和巴西平分秋色,两者之和占到全球大豆总出口量80.7%,美豆的库存消费比维持在11.59%,处于高位。

从巴西大豆产量来看,其2014/2015 年产量预估值达到9400 万吨,产量为近五年新高,较上一年度增加730 万吨,增幅8.42%。巴西国内机构Conab 将该国2014/2015 年度大豆产量大幅上调500 万吨至创纪录的9580 万吨,高于美农预估值。出口量达到4600 万吨,较一年度略有减少。库存增长迅速,2014/2015 年库存量预估值为2438 万吨,较上一年度增加758万吨,其库存消费比为29.16%,上一年度为20.28%,巴西大豆的库消比维持在近四年高位,供给较为宽松。阿根廷大豆2014/2015 年产量预估值为5500 万吨,较上一年度增加100 万吨,基本于上一年度持平,其库存量为3485 万吨,增加585 万吨,库存消费比为75.68%,处于近五年高位。从库存总量来看, 我们发现南美库存量增幅明显,巴西和阿根廷总的库存量增加达1342 万吨,总体而言,南美新豆为明年全球国际大豆市场提供充足供给是大概率事件,对大豆后期将是巨大压力。

数据来源:WIND, 天风期货

数据来源:WIND, 天风期货

数据来源:WIND, 天风期货

2.3 全球棕榈油产量消费量同步增长。

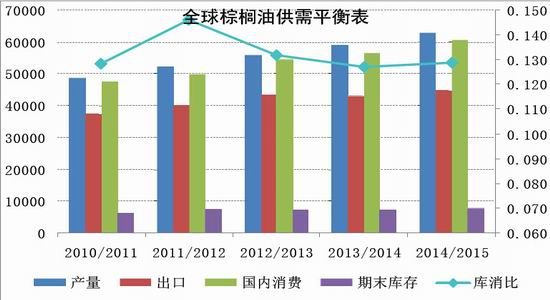

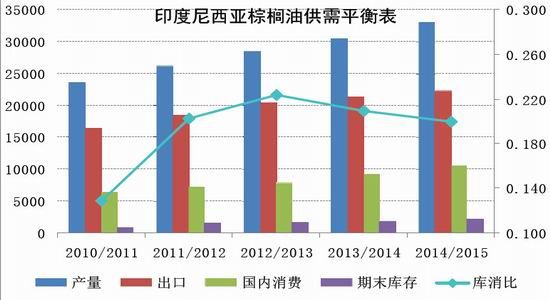

从棕榈油来看,全球棕榈油2014/2015 年度产预估值为6279 万吨,较上一年度增加460万吨,增幅7.1%,全球棕榈油产量仍然维持在近五年的高位,且仍保持上升趋势。但从消费来看,全球棕榈油消费量6054 万吨,增幅7.1%,全球棕榈油产量和消费量增幅基本持平,且棕榈油的消费增速较大豆消费增速大,低价棕榈油仍然具有优势。棕榈油的期末库存在780万吨,较上一年度增长61 万吨,全球棕榈油的库存消费比维持在12.9%,相比上一年度略增,增幅不明显。 从全球棕榈油的出口来看,2014/2015 年全球棕榈油的出口量为4487 万吨,较去年增加183 万吨。印尼仍为棕榈油出口第一大国,出口量为220 万吨,马来西亚出口量与去年持平,保持在1800 万吨。而从进口国来看,中国棕榈油进口增加较快,2014/2015年度棕榈油进口量630 万吨,较去年增加73 万吨,增幅13.1%。印度棕榈油进口量为890万吨,较去年增加110 万吨,增幅14.0%。印度和中国对棕榈油的进口增速明显。

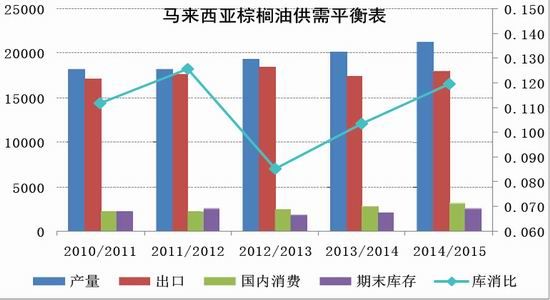

全球最大的棕榈油生产国为印尼和马来西亚,两国总产量占到全球产量的85%。从产量变化来看,马来西亚产量为2125 万吨,增长109 万吨,增幅5.4%,出口预估值为1800 万吨,其库存维持在252 万吨,库存消费比为0.12,较去年略增。印尼2014/2015 年棕榈油产量3300 万吨,较去年增加250 万吨,增幅8.2%。从库存来看,印度尼西亚棕榈油库存为210万吨,较去年增加18 万吨,库存消费比较去年略有下降。

数据来源:WIND, 天风期货

数据来源:WIND, 天风期货

数据来源:WIND, 天风期货

根据我们八年来对马棕榈油的统计数据,棕榈油的产量高点通常出现在9、10、11 月份。马棕榈油库存低点出现在6 月份,7、8 月份开始回升,11、12、1 通常会出现库存高低。而从今年的情况来看,2014 年全年马来西亚库存都处在上升的趋势,从1-11 月份的统计数据来看,其库存的高点出现在11 月份,库存达到227.8 万吨,比10 月份库存提高了5.2%,这也是2013 年2 月份以来的最高库存水平。11 月毛棕榈油产量受季节性因素影响下滑。该国11 月棕榈油产量为175 万吨,较上月减少7.5%。11 月份马来西亚棕榈油出口量为151 万吨,比10 月份低了6.1%。市场预期11 月份马来西亚棕榈油出口量为150 万吨。虽然产量出现大幅减少,但由于其出口不利,马棕榈油库存维持在高位。库存的高位显示马棕榈油短期内供给较为充裕。后期马棕榈油将是出口与产量的博弈,库存的增减视二者大小来定。

数据来源:WIND, 天风期货

数据来源:WIND, 天风期货

ITS 称马来西亚12 月1-10 日棕榈油出口量为407425 吨,较11 月1-10 日的400614 吨增加1.7%。SGS 称马来西亚12 月1-10 日棕榈油出口环比增长0.2%,为395929 吨,而11 月同期为395249 吨。ITS 和SGS 公布的马棕榈油12 月上半月出口数据均较好,有利于库存的下降。

2.4 加菜籽减产,全球菜籽供给微增。

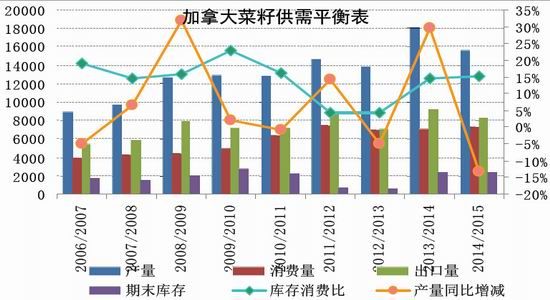

从加拿大的产量来看,美农预估2014/2015 年加拿大菜籽产量为1556 万吨,较上一年度减少241 万吨,减产幅度13.4%。从库存来看,其库存量为238 万吨,库存量基本于上一年度持平。库存消费比维持在15.21%,去年值为14.54%。加拿大的出口国主要为中国,从2014/2015 年度的出口量来看,加拿大出口量为830 万吨,较上一年度增加87 万吨,这意味着中国可供进口的加菜籽量减少。

数据来源:WIND, 天风期货

2014/2015 年全球菜籽的产量7187 万吨,较上一年度增加77 万吨,增幅达1.03%,相比大豆近10%的增幅,全球菜籽增幅并不明显。另外考虑到加菜籽的减产和中国菜籽统计数据的偏误,全球菜籽的产量有可能被高估。从全球菜籽的消费来看,2014/2015 年度消费量为7011 万吨,增幅2.41%,大于菜籽产量增幅。而从贸易数据来看,全球菜籽的主要进口车为中国、欧盟和日本,中国是第一大菜籽进口国。全球菜籽的出口地主要是加拿大,考虑到加菜籽的减少,2014/2015 年可供贸易的菜籽将减少。2014/2015 年全球菜籽出口量为1365万吨,较上一年度减少136 万吨,减幅9.63%。全球菜籽库存量为781 万吨,较上一年度增加129 万吨,全球菜籽库存消费比为11.14%,处于近五年高位。

全球菜籽供需平衡表(千吨)

数据来源:WIND, 天风期货

三、中国油籽供需平衡分析

3.1 中国植物油进口大幅减少。

从植物油的进口来看,截止从植物油的进口来看,中国植物油的进口量放缓,截止11月份,2014 年中国进口植物油592 万吨,去年同期则为728 万吨,植物油进口大幅减少136万吨,减幅18.7%。从棕榈油的进口量来看,截止10 月份,棕榈油进口量321 万吨,比去年同期减少65 万吨,减幅16.8%,中国油脂的进口量出现大幅的下滑。而从消费量来看,2014/2015 年度中国油脂总消费量为3408 万吨,较上一年度增加171 万吨,增幅5.2%,高于全球油脂消费的平均增长率4.2%,增幅也较去年有所上升。

数据来源:WIND, 天风期货

3.2 进口压力较大,大豆港口库存有望增加。

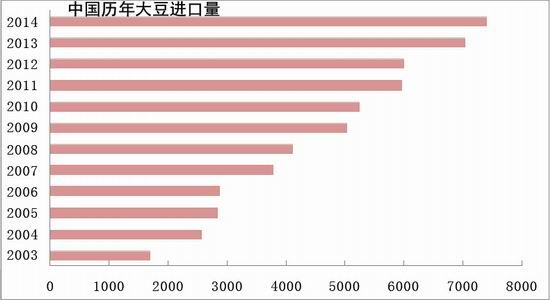

美农预估2014/2015 年中国大豆进口量为7400 万吨,较去年增加364 万吨,增幅约为5.17%。2014/2015 年度美国和巴西大豆出口量相差不多,从历年数据来年地,中国进口美豆的量约占美豆总出口量的75%左右,这意味着2014/2015 年度中国从美国进口大豆的量达到3590 万吨。中国进口美豆高峰期在11、12、1 月份。2014 年11 月份中国大豆进口量603 万吨,环比增加193 万吨,增幅47.3%, 12、1 月份仍是高峰期,由于今年春节较晚,这意味着后期仍将面临美豆的巨大进口量,据部分机构预计,12-1 月份大豆进口量在1500 万吨左右,后期大豆进口仍将保持高位,港口库存压力仍较大。

数据来源:WIND, 天风期货

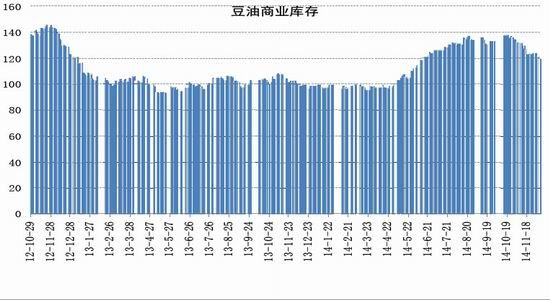

从大豆的港口库存来看,截止12 月5 日,中国大豆港口库存维持在493 万吨,且处于下降趋势,但我们认为随着后期美豆进口量的增加,港口大豆库存或将回升。而从棕榈油港口库存来看,自2014 年7 月份以来棕榈油的港口库存由高位时的120 万吨下降至目前的52万吨,降幅明显。去年同期库存为92 万吨。目前广州库存18 万吨,天津地区库存13 万吨,江苏张家港地区约6 万吨。从豆油的商业库存来看,截止12 月8 日,豆油的商业库存维持在119 万吨的高位,后期随着进口大豆增加,大豆开机率的上升,豆油的商业库存有望继续增加。

数据来源:WIND, 天风期货

数据来源:WIND, 天风期货

数据来源:WIND, 天风期货

3.3 菜油储备庞大,国储抛售仍是菜油市场高悬的利剑。

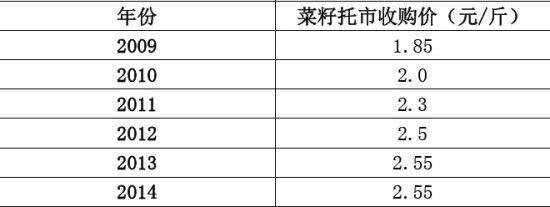

据国家粮食局称湖北、四川等12 个油菜籽主产区湖北、四川等12 个油菜籽主产区各类粮食企业累计收购新产油菜籽349 万吨,比上年同期减少267 万吨,折油122 万吨。从今年的收购情况来看,今年菜籽收购情况并不理想,这主要是因为国储严厉的收购政策,不允许进口菜油交储,这对市场也形成打压。如果加上前两年收储的陈菜油300-400 万吨,国储累计收储菜油500 万吨以上。而近三年来由于菜油价格低迷,国储菜油始终没有进行销售,未来国储庞大的菜油库存始终是悬在空中的“达摩克利斯之剑”,菜油期价难以有实质性的好转。

菜籽历年收购价

数据来源:北方期货

从经济学角度分析,价格规律是市场能够有效发挥作用的机构,能够用市场手段来解决的,政府应该减少干预。2014 年继续菜籽收购,价格2.55 元/斤,从市场反应来看,收储价与去年持平,符合市场预期。而从实际效果来看,随着油菜籽种植成本的逐年提高,此收购价低于农民的2.6-2.7 元/斤的期望值,种植热情是难以提升的。而从企业来看,虽然粕价连年走高,但菜油价格疲软,企业的收购利润有限。而大豆目标价格政策是,当市场价格低于4800元/吨的目标价格时,国家根据目标价格与市场价格的差价和种植面积、产量或销售量等因素,对试点地区生产者给予补贴;当市场价格高于目标价格时,国家不发放补贴。从大豆的相关政策来看,收储改为直补。我们认为这也将是菜籽收储未来改革的方向。直补有利于提高农民的积极性,农民的种植收益能够保证,另一方面直补也有利于企业在市场机制下灵活运营。

3.4 低价进口菜油冲击市场

从菜油的供需情况来看,随着其消费比重的下降,未来油脂中菜油的弱势格局难改。我国国产菜籽的消费仍占大多数,且我国菜籽最近几年一直有托市价支撑,相对而言政策性强。

但随着加拿大菜籽进口量的增加,进口菜籽加工的菜油对市场的影响也在与日俱增。近年来进口菜油的比例不断加大,2014/2015年中国菜籽进口量预估值为375万吨,折菜油131万吨,加上中国直接进口的菜油量140万吨,中国菜油进口量共271万吨,约占中国菜油产量的50%。如果考虑国内大部分菜油目前仍在国储手中,市场上流通的菜籽约为500万吨,折油166万吨。进口菜油对市场的影响将越来越大。

四、中国粕类供需平衡分析

4.1 大豆丰产奠定豆粕弱势格局。

分析豆粕供应无法脱离大豆基本面,而从我们对全球大豆的供需分析来看,美豆种植面积与单产均创历史新高,美国与巴西大豆的大幅增产,全球大豆产量达014/2015 年全球大豆产量约3.12 亿吨,较上一年度增加2704 万吨,增幅为9.75%,全球大豆供给宽松。奠定了豆粕的弱势格局,供需层面的改善是目前大豆及下游产品价格表现疲弱的根本原因。

豆粕的下游主要是养殖,而下游养殖利润低迷,豆粕需求出现下降。从生猪存栏量来看,自2013 年11 月份以来,生猪存栏量的同比一直在下降,这说明与上年同期相比,生猪存量在减少。2014 年11 月份,生猪存量为43149 万头,相比上个月下降392 万头,生猪存栏量连续三个月出现下滑。从生猪养殖利润来看,目前均处于亏损状态,其中外购生猪亏损1.2元,自繁自养生猪亏损达38.5 元,且从趋势来看,亏损一直在扩大,我们认为在目前养殖利润不景气的情况下,生猪的养殖热情较低,对于豆粕的需求而言不利,豆粕需求萎靡不振,供给增加,而需求难有起色,豆粕价格将维持弱势。

数据来源:WIND, 天风期货

数据来源:WIND, 天风期货

4.2 进口菜粕供给减少。

从菜粕的供给来看,2014/2015 年美农预估中国菜粕的总产量达到1120 万吨,基本于上一年度持平。单从进口来看,中国2014/2015 年进口菜粕10 万吨,进口菜籽折粕为225 万吨,2014/2015 年度中国共进口菜粕将达到235 万吨,与2013/2014 年度相比减少约100 万吨,约占中国总菜粕消费量的9%,这意味着2014/2015 年中国菜粕供给减少,供需紧平衡。

从菜粕现货价格来看,近两年来,菜粕现货价格出现大幅的波动。今年上半年菜粕现货价格一路飞涨,从低位的2700 元/吨涨至3254 元/吨,主要是由于菜粕现货较为紧张,另一方面,国储返销中菜粕价格也相对较高,造成菜粕成本价较高,上半年菜粕居高位。但自7月份以来,菜粕价格一路下跌,目前跌至2228 元/吨,仍未止跌。从政策来看,国储采用菜油菜粕一起交储的方式,手中没有菜粕现货的企业无法将菜油用于交储,企业只有实际采用菜籽收购,才有交储可能。

数据来源:WIND, 天风期货

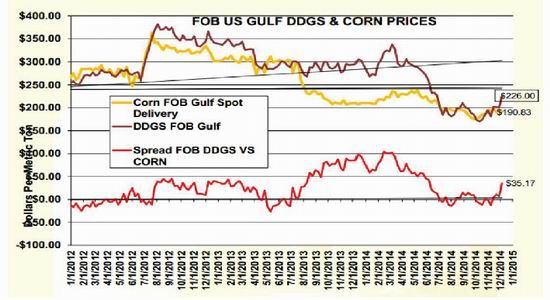

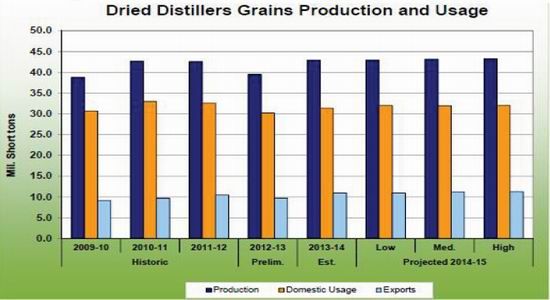

4.2 美国DDGS 出口微增, 价格高位。

DDGS 是玉米生产燃料乙醇后的副产品,其蛋白含量可达到27%左右。DDGS 外观呈金黄色,且适口性较好,又被称为“黄金饲料”,成为国内外饲料生产企业广泛应用的一种新型蛋白饲料原料。在畜禽及水产配合饲料中通常用来替代豆粕、鱼粉,添加比例最高可达30%,并且可以直接饲喂反刍动物。在国外玉米DDGS 饲料基本上来自于以玉米为原料生产燃料乙醇的工作。菜粕、DDGS、棉粕等均属于蛋白粕,且三者的消费具有一定的替代性。

2014 年虽然受到DDGS 限制进口,我国2014 年截至10 月份我国累计进口DDGS 为519.54 万吨,同比增长76.28%。DDGS 的实际进口量并未减少,反而还出现了上涨。我国进口DDGS 几乎全部来看美国。

DDGS 报价

数据来源:美国谷物协 天风期货

美国预估其2014/2015 年度的DDGS 产量预估中值为4318 万吨,较上一年度增加25 万吨。出口量为1133 万吨,较上一年度增加28 万吨。美DDGS 产量增加,但其出口基本与去年持平,增幅较小。但从整体出口来看,DDGS 进口量的增加或许不足以弥补中国100 万吨左右菜粕进口量的减少。从目前DDGS 的价格来看,其价格在226 美元,经过前一段时间的回落,目前价格有上涨趋势。

数据来源:美国农业部 天风期货

4.3 新季棉粕减产。

中国棉花信息网预计2014 年预计皮棉产量为622 万吨,预计棉籽产量上调至993.56 万吨,其中可用于榨油的棉籽产量为873.07 万吨;棉油产量107.35 万吨;棉粕产量387.54 万吨。相比较而言,2013 年棉籽产量1182.48 万吨,其中可用于榨油的棉籽产量为1051.55 万吨;棉粕产量473.17 万吨。棉粕产量相比去年下降85.6 万吨,减产幅度18%。

从棉粕价格来看,2013 年全年棉粕价格基本都处于上涨之中,但2014 年1-3 月份棉粕价格处于下跌之中,此后3-6 月份棉粕价格小幅反弹,下半年棉粕价格仍处下跌之中,目前棉粕价格维持在2330 元/吨。,棉粕蛋白含量在40%左右,其价格与菜粕相当,棉粕目前处下跌趋势,但在减产情况下,不排除上涨的可能性。

数据来源:WIND, 天风期货

五、资金流向分析

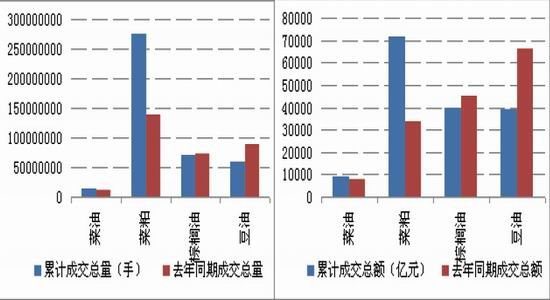

5.1 菜油活跃度上升,豆油成交量下降。

从2014 豆类油脂品种的资金流向来看,截止11 月底菜油的累计成交额为8913 亿元,同比增加11.67%,成交额占到全国期货市场总交易额的0.38%,去年同期为0.32%;成交量约为1316 万手,比去年同期增加24.49%,同比增幅有所减少,占全国总成交量的0.60%,相比去年活跃度有所上升。相比而言2012 年底上市的菜粕则成为了明显品种,截止11 月底其成交额为71531 亿元,较去年同期增加112.44%,成交量达27570 万手,占到全国期货市场交易的比例分别达到3.05%和12.59%,菜油在资金和成交量上均无法和菜粕比拟。

截上11 月份各油脂成交情况统计

但对比三大油脂来看,我们发现菜油的成交量和成交额均有所上升,菜油的活跃度上升,而棕榈油和豆油有所减弱。截止11 月底,棕榈油的成交额3968 亿元,同比下降11.83%,棕榈油成交量为6983 万手,较去年同期下降4.29%,约占全国期货市场总易额的3.19%,去年同期为3.85%。豆油的成交额38858 亿元,较去年同期下降41.23%,豆油成交额下降显著。

截止11 月底,豆油成交量为5957 万手,相比去年同期下降32.13%,占全国期货市场总交易额的2.72%,相比去年的4.63%下降显著。整体而言,从成交量来看,菜油的成交量和成交额均上升,而豆油和棕榈油成交量和成交额双双下降,豆油的下降比重尤其明显。在棕榈油和豆油存在夜盘,而菜油无夜盘的情况下,菜油的活跃度出现上升,菜油仍然是油脂中较为重要的品种。

5.2 美豆净多持仓高位,美豆油净空持仓持续增加。

从基金持仓来看,2014 年美豆总持仓维持在67-70 万张居多,自11 月份以来,基金一直持有净多持仓,但12 月2 日基金净多持仓减少至1430 张。从数据的关联性来看,我们发现美豆的趋势和基金净多持仓联系性较为紧密,基金净多持仓的减少说明基金对后市大豆市场并不看好。

数据来源:WIND, 天风期货

从美豆油的走势来看,2014 年全年美豆油除了阶段性的反弹之外,期价基本维持下行趋势,但与2013 年相比其幅度有所减弱。期价已经从年初的37 美分经历年初的批弹最高至44 美分,跌至目前的31 美分,从基金持仓来看,截止到12 月2 日,美豆基金净多持仓43341张,净多持仓较出现下降,表明基金对于美豆油后市并不看好。美豆和美豆油的基金净多持仓均减少,显示基金对后市做多意愿在减少。

行情展望:

2014 年总体而言菜油处下跌趋势,经历长达三年的下跌,2015 年在丰产背景下,我们认为油脂积弱难改。主要在于其一,全球油脂油料仍是丰产年,全球大豆产量再创历史新高,且产量增速大于消费增速。其二,国储庞大的储备始终是悬在油脂市场上方的利剑,保守估计在500 万吨以上的菜油库存相当于中国一年左右的消费量,供给压力可想而知。菜油基本面仍然较为疲弱, 2015 年预估菜油期价弱势难改,但经历漫长的下跌之后,2015 年菜油期价或难现瀑布式的下跌,以震荡偏弱为主,仍是不断探底的过程。目前菜油市场风险仍是政策风险:国储库存及收储政策。稳健投资者建议仍以震荡偏弱思路对待,区间估计为(5000,7000)

从棕榈油来看,我们认为在产量高位和库存不减的情况下,棕榈油维持弱势。其一,马棕榈油目前处于产量和出口的博弈中,棕榈油进入减产周期,但其出口下滑,库存仍在历史高位。随着棕榈油库存的下滑,棕榈油期价阶段性的反弹机会也将会出现。

从菜粕市场来看,上市以来活跃的成交使菜粕成为郑州商品交易所的“明星品种”。我们认为菜粕供需紧平衡,不排除阶段性上涨机会。其一,加拿大菜籽减产,中国可供进口菜粕量大幅减少,中国菜粕进口减少约99 万吨。其二,周边替代产品DDGS 产量基本于去年持平,美国DDGS 的出口预估值较上一年度微增,且进品报价走高。其三,中国新季棉粕上市,棉粕产量下降。菜粕供给的下降和周边替代产品的减少将给期价带来支撑。但是在全球大豆丰产的背景下,豆粕等维持弱势或将限制菜粕等上涨空间。

天风期货 马占利

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。