长江期货(年报):政策托底 动力煤负重前行

报告观点

需求进入调整周期

下游需求前景需谨慎。随着宏观经济增速继续放缓,周期性明显的钢铁、建材、化工以及电力行业产量难现超预期增长,增速将进入低水平增长周期。在此背景下,2015年煤炭需求难现超预期增长。综合考虑,2015年动力煤消费量增幅约在1.9%左右。

政策托底下的供给收缩成为关键

囿于价格持续下跌,煤炭行业深陷亏损困境,政府“救市”政策持续加码,并逐渐发力,煤炭产量总体得到控制。但我们认为,行业产能拐点尚未来临。新能源、水电等继续挤压火电市场。不可忽视的库存压力,也将构成2015年煤炭市场供给的重要组成部分。此外,关税对进口约束作用逐渐弱化,随着国际煤炭价格重心下移,进口仍将持续对国内市场形成压制。

我们的判断:

1、煤炭产量将被动适应需求调整。2015年煤炭产量将被动适应需求增速放缓节奏,预计维持2%的增长水平。

2、港口库存季节性效应弱化。2煤炭市场供需基本平稳,叠加发运量随市场联动更加灵敏,煤炭市场季节性效应将继续弱化,库存变动将相对平坦。

3、政策托市、需求平稳导致价格弹性收敛。过去3年,港口动力煤价格整体跌幅均在15%-20%左右,价格下行空间已经不大。而需求侧亦逐步靠近“增长弧线”顶部,需求难超预期。因此,2015年煤价波动区间将有所收敛。秦皇岛Q5500动力煤价格有望维持在 [500,540]区间内,价格重心位于520元/吨附近。

风险提示:经济复苏弱于预期。

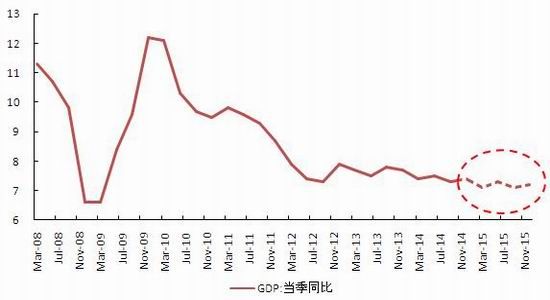

宏观经济增速继续放缓

2014年,受房地产和出口等因素影响,宏观经济持续下行,三季度GDP同比增长7.3%,创2009年二季度以来新低。预计,2015年国内宏观经济增速可能继续下降至7.2%,较2014年可能回落0.2%左右。

图1:宏观经济增幅持续放缓

资料来源:Wind 长江期货研究部

图2:工业增加值持续下探

资料来源:Wind 长江期货研究部

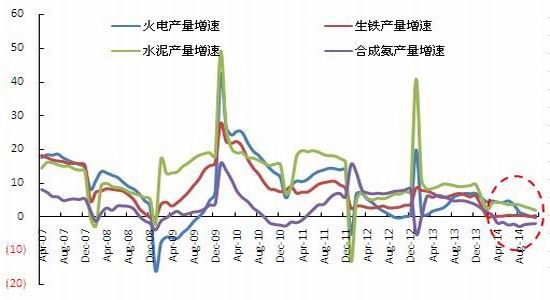

经济下行,煤炭需求进入调整周期

下游需求前景需谨慎。随着宏观经济增速继续放缓,周期性明显的钢铁、建材、化工以及电力行业产量难现超预期增长,增速将进入低水平增长周期。在此背景下,2015年煤炭需求难现超预期增长。综合考虑,2015年动力煤消费量增幅约在1.9%左右。

图3: 固定资产投资完成额

资料来源:Wind 长江期货研究部

图4:下游需求增幅受限

资料来源:Wind 长江期货研究部

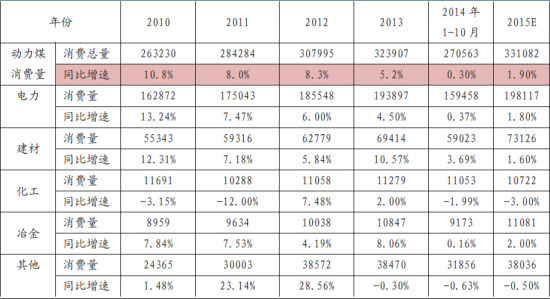

表1:分行业动力煤消费

资料来源:煤炭资源网 长江期货研究部

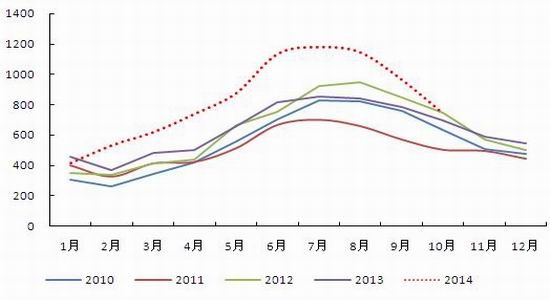

水电对火电的冲击长期存在。尤其是2014年,水电发电量超过预期大幅增长,对火电形成极大冲击。据统计,2014年1-11月,水电发电量同比增长28%,较正常年份对火电市场的挤压增强约5%的份额。但从历史数据看,2015年水利发电量回归均值是大概率事件,对火电市场份额的冲击将弱势2014年。就此而言,电煤需求会有所好转。

图5:2014年水电超预期增加

资料来源:Wind 长江期货研究部

供给收缩将是影响市场的关键

政策限产导致供给收缩。2014年囿于价格持续下跌,煤炭行业深陷亏损困境,政府“救市”政策持续加码,并逐渐逐渐发力,煤炭产量总体得到控制,1-10月全国原煤产量完成29.25亿吨,同比降2.2%。

同时,国内煤炭进口明显下滑。1-11月份进口煤炭2.644亿吨,同比下降9.4%,约2736万吨(仅占2013年国内电力行业耗煤量的1%左右)。

图6: 原煤产量小幅下滑

资料来源:Wind 长江期货研究部

图7:煤炭价格在下一个台阶

资料来源:Wind 长江期货研究部

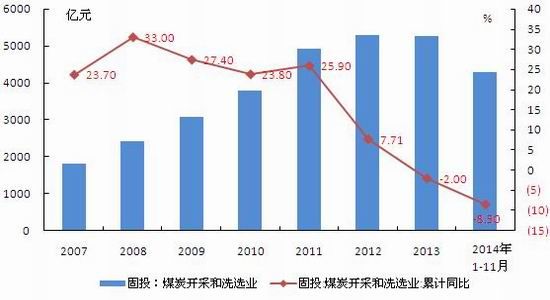

行业产能拐点尚未来临。在需求平稳预期的基础上,通过供给端主动收缩是实现煤炭市场供需平衡的关键。最近几年随着需求增速逐渐靠近“圆弧顶部”,煤炭行业固定投资增速也持续下滑,并自2013年起呈现负增长态势。但从绝对值看,每年投向煤炭开采和洗选的资金仍超过5000亿元。因此,中短期的行政压力尚不足以消灭产能弹性,煤炭行业产能拐点并未来临。

而进口量下滑并非纯粹市场因素冲击。2014年,政策限制对煤炭进口影响明显。但只要进口煤拥有价格优势,内贸煤价格上提难度就加大。近期关税上调只适用于印尼、越南等之外的澳洲。随着中澳自贸协议的签订,关税也将不再成为进口约束因素。随着国际煤炭价格重心下移,进口仍将持续对国内市场形成压制。

图8: 固投:煤炭开采与洗选

资料来源:Wind 长江期货研究部

图9:煤炭进口明显下滑

资料来源:Wind 长江期货研究部

利率下调对降低煤企成本意义明显。2014年11月份央行[微博]开启利率下调周期,但其对经济产生实质作用至少存在半年滞后期。况且,政策托底在于降低企业融资成本,为经济转型赢取时间和空间,而非重走依赖投资拉动经济的老路。目前,煤炭行业资产负债率高企,降息对减轻煤炭企业财务成本的作用最为明显,间接提升企业生产积极性,而对改善煤炭需求作用有限。

图10: 煤炭行业资产负债率

资料来源:Wind 长江期货研究部

图11:降息降低煤炭企业财务成本

资料来源:Wind 长江期货研究部

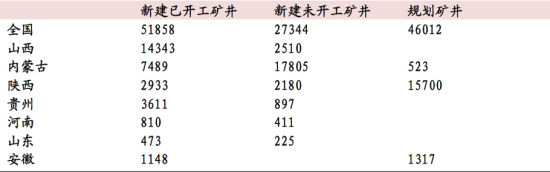

在建产能依然很大。煤炭产能过剩问题依然突出,行业去产能周期尚未开始。

表2:新增矿井生产能力 单位:万吨

资料来源:煤炭资源网 长江期货研究部

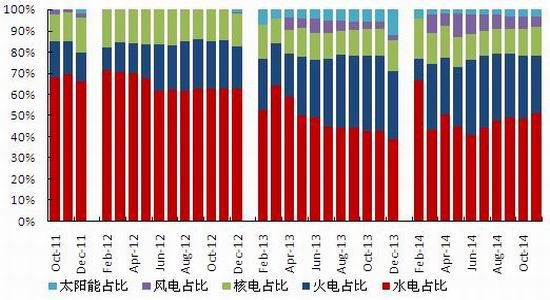

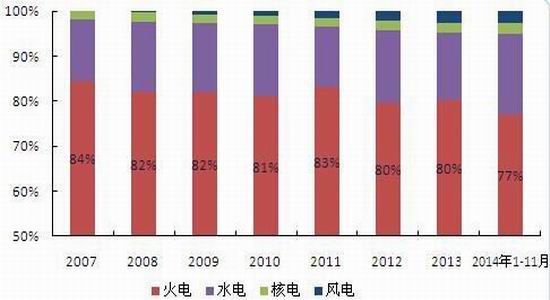

清洁能源挤压火电市场。随着经济转型和环保需求加剧,清洁能源在我国能源结构中的占比逐年增加,火电占比持续下滑。最近几年,随着水电等新装机组占比提升,火电新装机组占比已经由2012的70%左右下降至50%。预计,2015年核电、风电和特高压线的投资占比仍将扩大,从发展的眼光看,清洁能源对传统火电的挤压将呈递增态势。

图12: 各类新增发电机组占比

资料来源:Wind 长江期货研究部

图13:火电在能源结构中占比下滑

资料来源:Wind 长江期货研究部

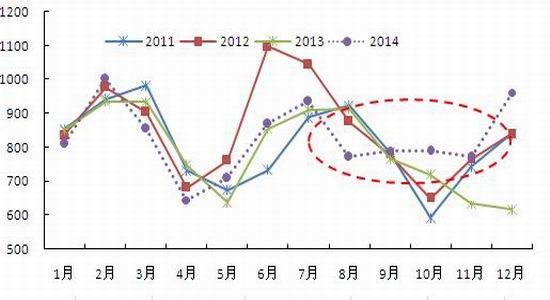

不可忽视的库存压力。从供给结构看,高库存将是2015年煤炭市场供给的重要组成部分。2014年,电厂库存基本处于充足状态,并至年末冲击7年新高。同时,港口煤炭库存周期波动幅度收敛,限制煤价涨跌空间。我们认为,2015年煤炭市场价格面临明显的去库存压力,库存周期收敛造成煤价波动收敛。

图14: 港口(秦皇岛)库存周期收敛

资料来源:Wind 长江期货研究部

图15:电厂库存创新高

资料来源:Wind 长江期货研究部

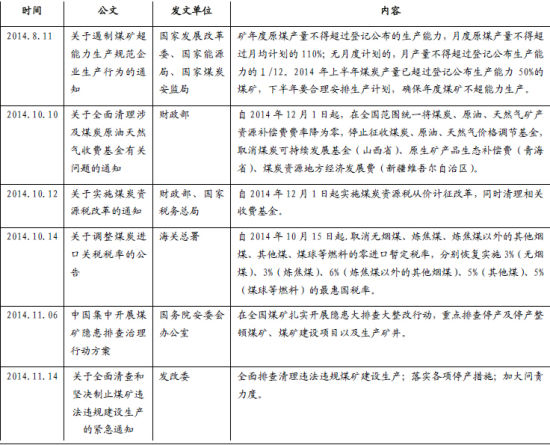

政策托底

过去3年,港口动力煤价格整体跌幅均在15%-20%左右,煤炭生产、加工利润率再创新低。为稳定市场,煤炭行业“救市”政策不断出台,在限制产量、控制产能、限制进口、清理税费以及金融支撑等方面积极作为。

表3:2014年下半年以来,煤炭行业“救市”政策

资料来源:长江期货研究部

煤炭价格已经处于低位。在托市政策的作用下,2015年煤炭市场供需基本平稳,叠加发运量随市场联动更加灵敏,煤炭市场季节性效应将继续弱化,库存变动将相对平坦。

我们的判断:2015年煤炭市场将被动平衡

(一)煤炭产量将被动适应需求调整

煤炭行业经营处于底部,煤价下跌空间有限。随着价格持续下跌,煤炭生产、加工利润率再创新低。1-10月份主营业务收入累计同比增速为-5.97%,利润总额累计同比增速为-45.15%,销售利润率降至3.8%。行业盈利大幅下降,行业经营处于底部。在成本和外部政策的钳制下,2015年煤炭产量将被动适应需求增速放缓节奏,预计维持2%的增长水平。

图16: 煤炭行业利润率创新低

资料来源:Wind 长江期货研究部

图17:行业经营处于底部

资料来源:Wind 长江期货研究部

(二)港口库存季节性效应弱化

2015年,煤炭市场供需基本平稳,叠加发运量随市场联动更加灵敏,煤炭市场季节性效应将继续弱化,库存变动将相对平坦。依然值得关注是:春季大秦线检修和冬季补库存对煤炭市场的提升作用,从而把握小平台回升机会。

(三)政策托市,需求平稳导致价格弹性收敛

煤炭价格已经处于低位。过去三年,港口动力煤价格整体跌幅均在15%-20%左右。受成本以及政策限制,煤炭价格下行空间已经不大。而需求侧亦逐步靠近“增长弧线”顶部,需求难超预期。因此,2015年煤价波动区间将有所收敛。秦皇岛Q5500动力煤价格有望维持在 [500,540]区间内,价格重心位于520元/吨附近。

长江期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。