�����ڻ�(�걨)���ͼ����Ƴ�� ��������Ѱ��

������ժ Ҫ��ԭ�ͼ۸��ڹ�����ɼ���Ԫǿ�Ƹ���½����������Ѱ�ף��������ɱ������γ����ۡ�������������2014�����ҹ�ú��ϩ��װ���Լ���������װ�ù�ӦԪ�꣬2015���ϩ���г��Դ��ڲ����������ڣ��Ҳ����������Ƚϴ��ڷ��棬��������������»��������ڹ�Ӧ������������λ�����г�Ӱ�����ޡ����ҹ��������ٷŻ�����£��ҹ�������������������ֵ�������̬�ơ��ڳɱ�֧�����ݣ��������ܹ�Ӧ�����Լ��ն�����ƽƽ��������ɽѹ���£�������ϩ���г��������������Ѱ�ס���ú��ϩ���ͱ�������װ�õ�Ͷ�����ڹ�Ӧ�ͳɱ������PP�г��γ�˫�س����LLDPE��PP��ǿ����ϵ������������ΪLLDPE�۸����ƻ�ǿ��PP�������������۲�������������ͬʱ��ʯ�����̵ĽǶȣ�������Ϊ�����ڻ������Ҳ�Dz���������ѡ��

�������ؼ��ʡ�ԭ�� ú���� �������� ��������

����һ��2014���ϩ���ڻ�����ع�

����(һ)��ϩ���ڻ�ȫ�����Ƴ����

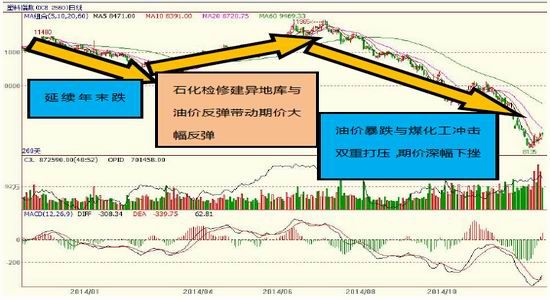

����ͼ��1�������ڻ�ָ������ͼ

����ͼ��2��PP�ڻ�ָ������ͼ

����ͼ����Դ���Ļ��ƾ��������ڻ��о���

����2014��������������ϩ���г����������Ե�̽����������´������Ρ�������ʯ��װ���������¿�������Լ�ԭ�ͼ۸��ߵ���˫�ش�ѹ�£�������ϩ���г����������ȥ��12�µ��µ����ƣ�ֱ��3����Ѯ��ʯ����ʯ���ͼ��������������أ�ʯ����ҵ���ò���ȡ��ͣ����������ͬʱ���ڵ�ʱ�ϴ�Ŀ��ѹ����ʯ����������Ҫ�ۿڽ�����ؿ�����ǿ�������������Ź����ͼ��ڵ�Ե���������µ�������������ϩ���г�������������Ҫ�ķ������顣���������ڻ�ָ����7�³���߷�����11965Ԫ/�֣�PP�ڻ�ָ����߷�����11364Ԫ/�֡���ʱ������ϩ���ڻ��г��ijֲ����ͳɽ�������Ŵ��ر�������ָ���ֲ���һ�ȴﵽ89���ֵ����������¸ߡ����Ź���ԭ���г���6����Ѯ���������Լ��������ּ��ӳ���ú����ú��ϩ��װ����ʽͶ������ϩ���г��ܵ��ɱ��˺�Ӧ�˵�˫�����մ�ѹ����ͷ�ʽ���·�����ڼ����������������ڻ��ijֲ���Ҳ�Ǵ���»�����7��17�յ��ն���ʽ�ͼ���17.3���֡����ԭ���г���ɳ��������OPEC���Ҳ�����ҳ����Ϊ�����ķdz������֮����г��ݶ�����ս�������ң������ͼ۱����µ���������������ԭ�ϳɱ����Ĵ���´죬����ú��ϩ��װ���Լ�PDH���ղ���ϩװ�õ����Ͷ�����Ǽ����˾�ϩ���г����µ����ȡ�����12����Ѯ�������ͼ��Ըߵ��µ�47%��������ϩ����ϩ����۸��µ�40%��58%��LLDPE��PP�ڻ�ָ���µ����ȴﵽ32%��32.78%�����ٽ���ף�12����Ѯ��ʼ��ʯ����ҵ�����۵������Ͳ����ַ��������Ϻ�PP����1501��Լ��ʱ���ڳ����˿���������1000������飬���º�Լ�ܵ��¹�Ӧ���ܵ�ѹ�Ʊ������ƣ�������ơ�

������������ԭ�ϼ۸����Ʒ���

����(һ)��Դ��������������ͼ۵�������

����1��ҳ����������ʹ����ԭ�Ͳ���Ƶ���¸ߣ�ԭ�ͳ��ڽ��Ԥ�ڼ�ǿ

���������°�����������ɳ�ء�����˹�ȴ�ͳ�����������������Ϊ�������¹�ҳ�����������֮��Ľ�����ս�У������ͼ۱�����45%�����ײ������С��ر���11�µ�OPEC��������Ҫ��һ�λ�����û�д�ɼ���Э�飬�ͼ�������Ұ�������µ������ܱ���20%���ϡ�

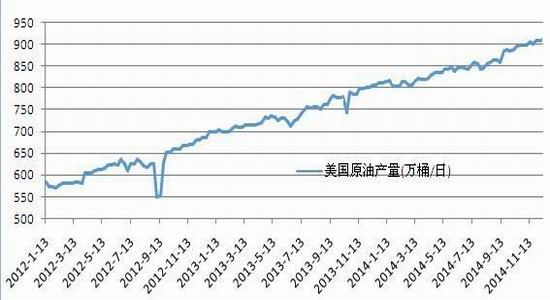

�����˲�ԭ�ʹ���´����Ҫԭ������������Ϊ��ҳ��������������ʯ�Ͳ����ij�������������2014��8�·ݱ���ʯ�Ͳ���Ϊ2113.7��Ͱ/�գ���2010���1600��Ͱ/�մ��������32%����������ʯ��(����ԭ�Ͳ�Ʒ����Ȼ��װ��Һ̬��Ʒ��������Ϊ���ͳ�ԭ�ϵ�����������ԭ�ϣ��������棬�Ҵ�)�����ﵽ1416��Ͱ/�գ�λ��ȫ���һ��������12��15�յ��ܣ�������ԭ�Ͳ����ﵽ911.8��Ͱ/�գ�����������30���¸ߣ���ȫ���ͼ۵ij���������

����ͼ��3��ȫ����Ҫ��������ʯ�Ͳ���

����ͼ��4������ԭ�Ͳ�������ͼ(�ܶ�)

����ͼ��5������ԭ�Ͳ�������ͼ

����ͼ��6��������ҳ���Ͳ����������ɱ�

����ͼ����Դ��Wind��Ѷ�������ڻ��о���

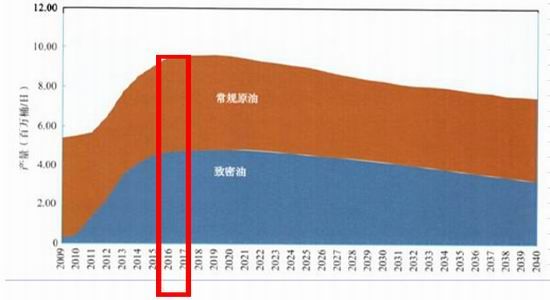

�������չ�����Դ�������ԭ�Ͳ�����δ������Ԥ�ڣ�2010������������ҳ����������̼�ԭ�Ͳ�����2016-17��ﵽ���塣���˲��ͼ۵Ĵ���´��Ѿ�����80%���ϵ�����ҳ���Ϳ��ɳɱ������ϻ�������ԭ�Ͳ����ĸ߷���ǰ��������ҵ���ݹ�˾DrillingInfo�ṩ�ĂTϢ��ʾ������12��ҳ����10�µ��¾��������ɼ�����15%�����Ϊ����ʾ�����ȳ����µļ������µ�������ʾ������11������4��520�����;����ɣ���10�µ�7��227�ݼ���37%��������������½��������--Permian Basin��Eagle Ford��Bakken�����;����ɷֱ��½�38%��28%��29%������ԭ�Ͳ����ij�������������ڲ����д��������;�Ͷ�������Ļ����ϲ��ܵ��������������δ����6-12������Щҳ�����¾��������ɴ���»�������������ԭ�Ͳ�����������һ������Ӱ�졣��Ԥ���ͼ۵ı��������������ԭ�Ͳ����������ٶȣ�2012-2014���߶�����̼��¼���Ͷ����ҳ���;��������Ϊ����ԭ�Ͳ��������������ס�

������һ���棬20����70���ΪӦ����������ʯ��ó���µ�ԭ�ͽ�ȱ������������1975��ͨ��ʯ�ͳ��ڽ���������ҳ���͵�һϵ���¼���Ӧ��ʹ��ԭ�Ͳ������磬ͬʱ����ԭ�Ͳ�������70%������ԭ�Ͳ���������������ұ����������ԭ�͵������������ٹ��ں�������ԭ�ͳ��ڽ������Ƶ�ѹ����ʵ����2014��6�·����������״������˵���������Դ��˾������ԭ����������Ϸ����ڣ����Ѿ�ͻ����ʯ�ͳ��ڽ�������ƣ����ڵ�ǰ�ͼ۴���´죬����ԭ�Ͳ��������ı����£�ȡ��ԭ�ͳ��ڽ������������С�˺ܶࡣ2015���������û�ȡ��ԭ�ͳ��ڽ��������ҳ���ʹ�������Դ��ҵ�����β�ȫ����������Թ����ͼ���ɽ�һ����ѹ��

����2��OPEC����δ��ɼ���Э�飬���ⲿì������Э��

����ͼ��7��OPEC��֯ԭ���¶Ȳ���(ǧͰ/��)

����ͼ��8��OPEC��Ҫ����ԭ�Ͳ���

����ͼ����Դ��Wind��Ѷ�������ڻ��о���

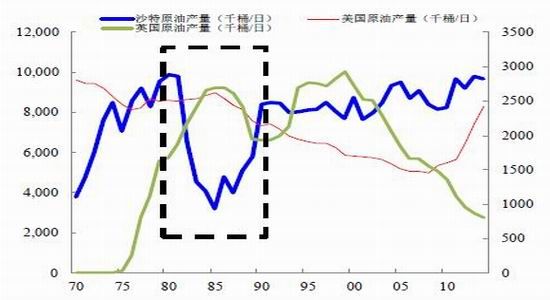

����OPEC��֯��ԭ����������2012����ﵽ���Զ����һֱ�������������ƣ���Ҫԭ���Ƿ�OPEC���ҵ�ԭ��Ӧ������������ƣ�ȫ���OPEC��ԭ���������٣����ʹOPEC�������ڹ�Ӧ����ƽ���ⲿ����Ż���Ӱ�졣����2014��11�·ݣ�OPEC��֯ԭ�������������µ�20��Ͱ/����3005.3��Ͱ/�գ����������ǺͰ�����ԭ�͵��²����»���ɳ��ԭ�Ͳ�����Ȼ������960-970��Ͱ/��֮�䡣�����ɳ����ʷΪ����Ը�ص�������80������ޣ�����ɳ�ز�����1000��Ͱ/�������300��Ͱ/��ά���˸��ͼۣ�����ʱ�����������Ӣ����ԭ�Ͳ��������������ɳ�������г��ݶ�ά�ֵĸ��ͼ۲�Ϊ���������¡�����ɳ�ؾ����������۲��Կ�ʼ�����г���ԭ�ͳ�������200��/��Ͱ���ӵ�1000��Ͱ���ͼ�Ӧ����30��Ԫ������10��Ԫ�� �����11�µ��������һ��OPEC�ڲ������ϣ�ɳ��������OPEC����δ�ܾͼ������Э�飬����ɳ��ʯ�Ͳ������DZ�̬��ŷ����������Ҫ���ͼ��µ����𣬵��ͼ۽������г��߳ɱ����ܣ������г��ָ�ƽ�⣬��ʹ��ʯ���������֯(OPEC)���Ҽ�����ɳ��Ҳ����Ϊ������������ô����ͬʱ������ʯ�Ͳ������Լ800��Ͱ/�յIJ���Ŀ�꣬�ƻ�2015������400��Ͱ/�գ����ڵ�ǰ300-350��Ͱ/�յIJ���ˮƽ���ɼ�OPEC�ڲ���Ҫ�������������۵�˼·��������ͬ���������ų����ڲ�ȡ�����ķ�ʽ���߳ɱ�������������

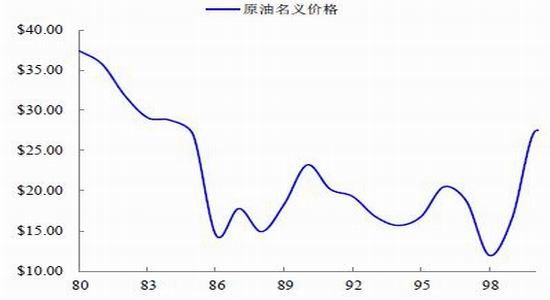

����ͼ��9��20����80���ɳ�ء�������Ӣ��ԭ�Ͳ���

����ͼ��10��20����80���ԭ�ͼ۸�����

����ͼ����Դ��Ī�����������ڻ��о���

����Ŀǰ����ԭ���г����ڶ�����Ҫ����˭�ȿ���ס�ͼ��µ����������۽���ijһ��֯���������Э�顣��OPEC�ڲ�������������ǿ�Ĺ�����ί���������������Ǻ����ʡ�ί������ԭ����̽������Ϊ 2976��Ͱ��Զ��ɳ��λ��ȫ���һ�����ù����÷�չ������������ʩ���Ŀǰʯ�Ͳ�����Ϊ248.9��Ͱ/�գ�����Լ95%�ij���������ʯ�ʹ��㹱�ס����ͼ۱���Ӱ�죬δ������ù�ծ��ԶԼ���ʴ�����93%������ʯ�ʹ���������ǻ�������Ҳ�ǵ�����ʷ�µͣ��ù�ԭ�Ͳ���Ϊ190��Ͱ/�գ�ʯ�ͼ���Ȼ����Լ��������������80%�IJ������룬�Ҹù����㲻�ȣ���������ƶ��͵���¼�����һ��ʹ�ù�����Դ��ͷ�˳��ù���Դ�г�����OPEC�ڲ���Ա���IJ�������������������2011���ܵ����������Ʋú�ԭ�Ͳ������������ɳ�������ĺ�����Ҿ����������ֲ��˸����ȱ��ɳ��������ѷ���ɺ�����������ʲ����֮�����ʷ�ɱ������ʯ�Ͳ���ȡ������������쾡�¡�Ŀǰ����ʯ�����뵥�ù�Ԥ���37%��Ҳ�����OPEC�ڲ������۵�ӵ���ߣ����°���������̨���������ƶ����ʺ�̸�У�����2013��ſ��˶����ʵIJ����Ʋã����������ʺ��������������Լ������ԅ����Ƿ����ɵ�֧�֣�ʹ����������ͳ�ж���������ɳ�صĹ�ϵ������Զ��������ҳ���Ͳ�����������֮�ʣ���ɳ�ؼ�������Ҷ��ԣ���������ζ��ʧȥ�г��ݶ��OPEC�ڲ����漯�Ź�ϵ���ӣ����������ô����Ҳ�Ǹ����⣬ɳ��������OPEC�����Ի����ά��3000��Ͱ/�յIJ���Ŀ����Ӧ������ҳ���Ͳ����ļ�����

������ŷ��˹����г����������ò���ľ��Ƕ���˹�ˣ�Ŀǰ����˹��ʯ�Ͳ�����1054��Ͱ/��ˮƽ��������������ɳ�أ�λ��ȫ��ʯ��Ӧ�����������Ӷ���˹����Ԥ��������2014��ʯ�ͺ���Ȼ���������Լ�����������48%(��GDP�ı���Ϊ8.9%)�������ͼ۵���������������˹�ʱ��������ԣ������ϲ�Ҳ��Ƶ��Ͷ�ʻ������գ��������˹����[��]�����ʵ����ϵ�6.5%��17%�����赲�ϲ����µ����ơ�����˹�����ѱ�ʾ������ͼ�ά����ÿͰ60��Ԫ���������˹�������������»�4.5%�����������½�4.7%������˹��Ԥ�ڿ������Ⲣ�ѿ������ǵ����������˹�۹�����һ�̣�ŷ�����������ұ�Ӵ�����Ʋ����ȣ��Զ���˹���ڻ�����Ϊ��Ҫ��ʯ����Դ���д�ѹҲ����������ս�����档

����������������ǰ��ԭ���г������漰���������ѹ�������Ǹ������������������ս�������˵�����ͼ��µ������ν������������棬��ô����Դ�������֮��Ľ���ʹ��ԭ���г���Ӧ��δ��6�����ں��������Ե��»������ͼ�Ҳ����������һ��ʱ�䣬�����Ը��Եľ������ֲŻ��нϴ��ɱ������

����3��ȫ�����������������������ޣ������ϰ���ԭ���г���Ӧѹ���Դ�

����ͼ��11��OPEC��2015��ȫ��ԭ������Ԥ��(����Ͱ/��)

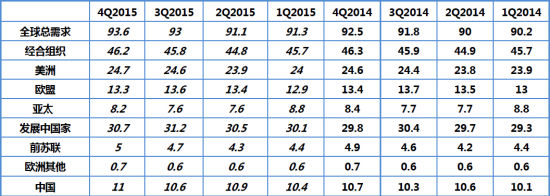

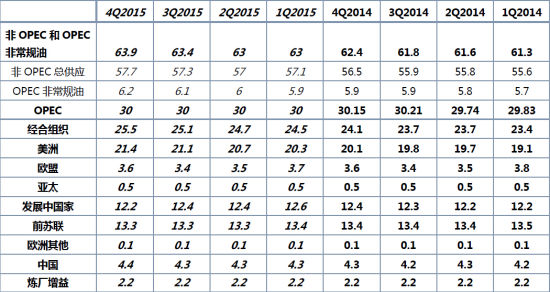

������ǰȫ��������������������һ֦���㣬�й����ձ���ŷ�����뾭�����������ľ������¹ؾ������У�����ӡ�ȱ���ǿ��������ͷ�⣬�����ש���Ҿ��������ٷŻ���ѹ�������ȫ����Ҫʯ�ͻ������µ�����ȫ��ԭ������Ԥ��������OPEC�����±��еĹ���Ԥ�⣬2015��ȫ��ԭ������ǰ�ͺ�ߣ��������������Ϊ110��Ͱ/�죬���ϴ�Ԥ���µ�7��Ͱ/�ա�����ȫ���OPEC����ԭ����������150��Ͱ/�죬����ȫ�ֲ�ȫ���������������OPEC����ά����3000��Ͱ/������������ԭ���г���2015��1���ȵĹ�Ӧ��Ϊ9300��Ͱ/�գ�����9130��Ͱ/������Ԥ��ֵ170��Ͱ/�գ�����ζ������1-2����ȫ��ԭ��Ӧ��ʣѹ������°���ԭ���г��ļ����������������ṩӦ��ʣѹ����

����ͼ��12��OPEC��2015��ȫ��ԭ��ӦԤ��(����Ͱ/��)

����ͼ����Դ��Ī�����������ڻ��о���

������2015��ȫ��ԭ�͵����Ѽ������Լ���ǰ��ԭ��Ӧ��ʣ������ԭ�Ͳ����Ե��ͼ��ͺ�Ӧ6-12���������������ϰ��꣬�ر���һ���ȵĹ���ԭ���������Դ��ڿ���״̬��ͬʱ����Ԫ��ԭ�ͼ۸�ĸ������������������������һ֦���㣬�����������Ϣ���ڣ�������Ҫ�������Դ�������ƣ�������ξ��أ���Ҫ������Ļ������߲��������෴���⽫�����̼���Ԫָ������ǿ�ƣ��������ͼ��γ�ѹ�ƣ����ͼ�����Ԫָ�������Լ�������ɲ������Ͻ�����ά�֡�

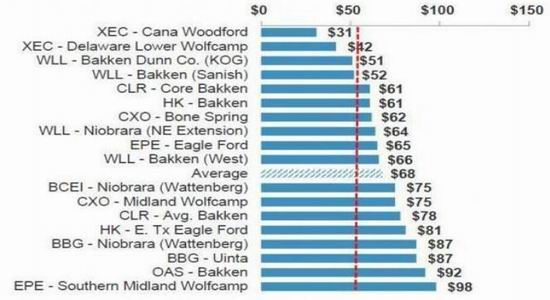

����ͼ��13��ȫ����Ҫ�������������ɱ�����������

����ͼ����Դ��Ī�����������ڻ��о���

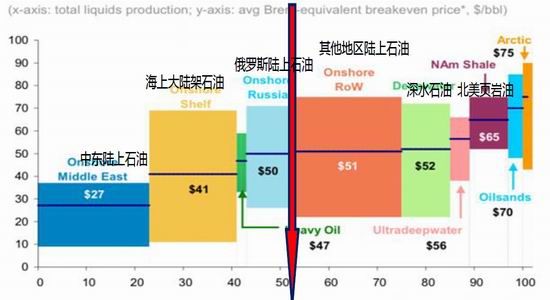

����ͼ��13Ϊȫ����Ҫ�������ijɱ��Լ���Ӧ����ԭ�Ͳ��ܵķֲ�ͼ�����Կ����ж�½�ϼ����ϴ�½��ʯ��ƽ���ɱ���27-41��Ԫ/Ͱ������˹½��ʯ�Ϳ��ɳɱ�ƽ����50��Ԫ/Ͱ���������������ʯ�Ϳ���ƽ���ɱ��ձ���50��Ԫ/Ͱ�Ϸ�������ҳ���͵ijɱ���65��Ԫ/Ͱ��Ŀǰ�ͼ��ѵ�������ҳ���Ϳ��ɳɱ�����ɳ��������OPEC���Ҳ�������������ѹ�ͼ۵IJ����£�ԭ�ͼ۸����²�ڶ����������˹��ƽ���ɱ��ߣ���ֻҪ�ͼ����亣�ϴ�½��ʯ�ͳɱ�40��Ԫ/Ͱ�Ϸ���ɳ�������ĺ�����Ҳ�������������˺��ڹ����ͼ������²�40-50��Ԫ/Ͱ���䣬Ԥ������WTIԭ�ͼ۸�������40-70��Ԫ/Ͱ��Brentԭ�ͼ۸�������45-75��Ԫ/Ͱ��

����(��)ϩ���������ͼ۱����ش죬��ҵ����������������

����1����ϩ����ϩ�г����Ƽ��

������ϩ��ҵ��ʯ�ͻ�����ҵ�ĺ��ģ���ͳ����ϩ��Ʒ��ʯ����Ʒ��75%���ϣ��������ѽ���ϩ������Ϊ ����һ������ʯ�ͻ�����չˮƽ����Ҫ��־֮һ�� ������ϩԭ����Ҫ�����顢���顢���顢LPG�������͡�ʯ���͡������ѻ�β�ͼ��ֲ��͵ȡ����У�Լ50%���ϵ���ϩԭ������ʯ�ͣ�����ʯ���͡����ͺ������͵ȣ�35%�����������顢���顢���顣������Ϊԭ�ϵ���ϩ����һ��Ϊ77%������Ͷ������ϩ������42%���ң���ʯ���͵�����ֻ��Լ32%��

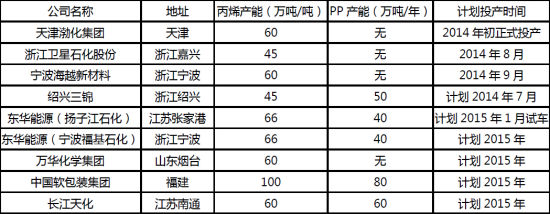

������̫(�����Ƕ����ǡ��й�)����ŷ��ϩ��������Ҫ����ʯ���͵ȼ۸�Ϲ��ԭ�ϣ������ж��������������ս���ȱ���ж���ϩ����������ԭ��������Ϊ�������־��������ж���ϩ��������ı��·��ͨ��������Ŀ���衢������ϩԭ�Ͻṹ��������Ѱ����ԭ�ϡ�������������ȴ�ʩ��Ϊ��ϩװ�á������¹���������ҳ��������Ϊ�����г��ṩ�˴������۵�����ԭ�ϣ�������������һ���ѽ�װ�ý����ȳ�����ͳ��2020��ǰ����1000��֣����������ϩ���ܽ�½��Ͷ���������������ܼ���Ͷ�Ž���2016���°��ꡣ

������ϩ�ǽ�������ϩ����Ҫʯ�ͻ�������ԭ�ϣ�ʯ���������ѽ��ǻ�ñ�ϩ����Ҫ;�ޡ�Ȼ������ҳ�����Ĵ��ģ����ʹ������ϩ�ѽ���ҵת������۸����ʵ�ԭ��(��ϩ���ʯ����)���ڽ�����ϩ�����ɱ���ͬʱ������Ʒ��ϩ�Ĺ�Ӧ��������١����⣬�����������������٣��������Դ��ѻ�װ�õı�ϩ�����٣���ϩ�Ĺ���ȱ��Խ��Խ��Ϊ���ȱ�ڣ������Լ��й��ƻ����÷ḻ���۵�Һ��ʯ����(ʯ�Ͱ�������Ҫ�ɷ��DZ���)������ױ�������(PDH)װ�ã����б�����������7���ۼ�510��ֵ�PDHͶ���ƻ���2015�����ļ��ȼƻ�Ͷ���IJ�����250��ָ�����

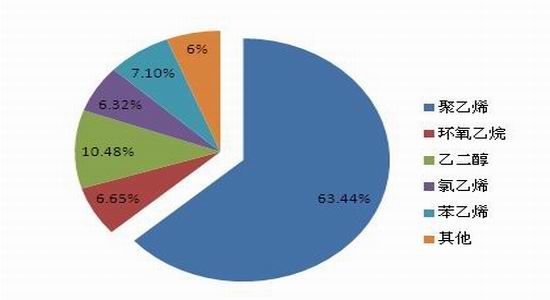

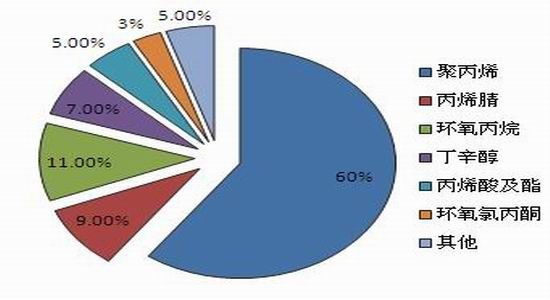

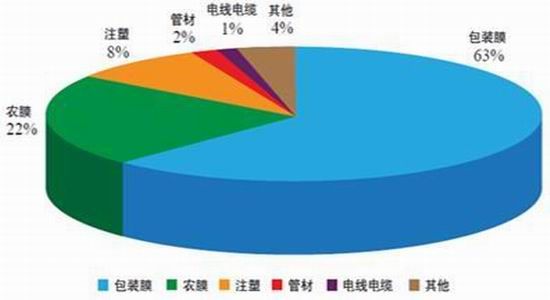

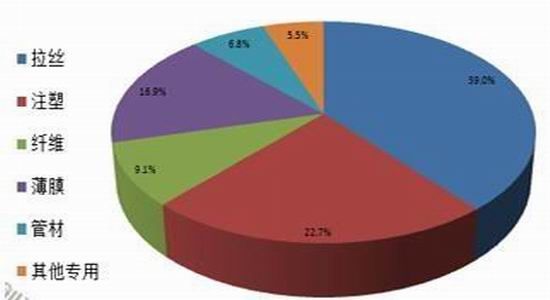

������ϩ�������������;�ֲ���������ϩ������Ҫ��Ϊ����ϩ(63.4%)���Ҷ���+��������(17.13%)������ϩ(7.1%)��PVC(6.32%)������6%�� ��ϩ��������ֲ��У��۱�ϩPP����Ϊ60%����������ͱ�ϩ�浥��Ϊ20%����������ϩ�ἰ������Ϊ12%�������Ϊ8%��

����ͼ��14����ϩ��������������

����ͼ��15����ϩ��������������

����ͼ����Դ������Ѷ�������ڻ��о���

����2���¹���������죬ϩ��������ҵ�������»�

�������������ҹ����������������������ȶ�(3-4%����)��������Ʒ�������ٱ�������Ը�λˮƽ����ʹ���ҹ���ϩ/��ϩ����ĵ�����Ӧ(�ն�ʵ���������Ĺ�Ӧ)ȱ��Խ��Խ��Ϊ���ֲ���ϩ��ϩ��Ӧȱ���Լ������������ͻ��ڲ��ܹ�ʣ��ѹ�����µ���ϩ��ϩ������Դ�����ڶ�Ԫ����Ŀǰ��ͳ��ʯ��ұ������ʯ���ʹ��ѽ�ȹ������ҹ���ϩ��ϩ���幩Ӧ����������2010�꿪ʼ����ҹ�����ú����ȱ��������Դ������չ������ú��ϩ�����յ�����ʷ��̨��2014����ڶ���ú��ϩ����Ͷ����־��ú��ϩ����ӦԪ�꿪����ͬʱ��������ҳ����������������ϩ�ѽ�ԭ�����ʻ����ҹ����ڹ��⸻��ı�����������ѽ�������ϩ�Ĺ���Ҳ��2014��ȡ���ش�չ��������2014��ף��ҹ���ϩ�ر��DZ�ϩ��ҵ�γ����ơ�ú(�״�)�ơ������Ƶ�����ԭ�Ϲ�����档

����ͼ��16����ϩ�������������յijɱ�

����ͼ����Դ��Wind��Ѷ�������ڻ��о���

������ͼ��ʾ������������ʯ��·������ϩ���Ĺ��ճɱ�һֱƨ�߲��¡��������°����ͼ۵�����������������ͷ��ϩ��װ�õ������ɱ�����½�������12����Ѯ������ϩ���ijɱ�����6500Ԫ/�ָ������������״��۸���ԭ�������µ��������У����µ����Ȳ����ͼۣ�ú̿�۸��ڹ���������֧���Լ��ȹ�����ͷú����ͦ��֧�����������ǣ���¼״���ϩ���ɱ���7000Ԫ/��ˮƽ��������½���ػʵ�5500��������ú��150Ϊԭ�ϻ���ú̿��ϩ���ɱ�ά����6600Ԫ/��(��½����ú̿��Դ��ԭú�۸�����)������۸����ԭ�ͼ۸�һ·���У�ͨ����������������ϩ�ijɱ�Ҳ�����ͼ�ͬ���µ���5600Ԫ/�ֵ�ˮƽ��

����ͼ��17����ϩ��ϩ���岻ʯ�����ѽ�۲�����ͼ

����ͼ����Դ��Wind��Ѷ�������ڻ��о���

����ԭ�ͼ۸�������´��Լ��¹ع��մ����Ĺ�Ӧ�������ϩ��ϩ��ҵ��ѹ�ϴ���ϩ��ϩ�������ҵ��������2014��10�·ݴﵽ���������Ըߵ㣬�����۸���������ѽ�ԭ��ʯ���ͣ������ѽ�۲�Ӹ�λ���ٻ��䣬����2014��12��15�գ������ѽ�۲����482��Ԫ/�ֺ�277��Ԫ/�֣���10����Ѯ755��595��Ԫ/�ֵ���ʷ��λ����´죬����ζ������ԭ�Ϲ���Ķ�Ԫ������չ�����ұ�ϩ��ҵ�ľ����������С�

����3���ҹ���ϩ��ϩ���幩�����

�����ҹ���ϩ��ҵ������˵��չƽ�ȣ�2008�����Σ��֮��������װ��Ͷ���϶࣬��ϩ������2010��������32.65%���������ϩ����������ٱ�����10.53%�������ҹ���ϩ�Ľ�������ȳ��ڱ�����8-10%֮�䣬�����Ź�����ϩװ�ù�ģ��׳���Լ��ն��������ٵķŻ����������ҹ���ϩ�����������ԷŻ������ܵ����ڼ״���ϩ���ȵͼ���ϩ���幩Ӧ�����ӣ�2014���ҹ���ϩ���������������2010���������״��»���ȫ�����������150���ˮƽ��ͬ���»�11.5%��2010-14���ҹ���ϩ����������������ٱ�����10.32%������2013-14����������������»���4-8%��

����ͼ��18���ҹ���ϩ����������������������������������ͼ

����ͼ��19���ҹ���ϩ����������������������������������ͼ

����ͼ����Դ��Wind��Ѷ�������ڻ��о���

������ϩ��Ϊ��ϩ���ѽ������乩��ṹ����ϩ���ƣ�������2014�꣬�ҹ���ϩ�����ܵ����������Ʊ�ϩ�Լ��״��Ʊ�ϩ(MTP)װ�õļ��г�����۸��µ����ȴ�����ϩ���壬���½���װ�ö༯�����°���Ͷ��������ȱ�ϩ��Ӧ����ǰ�ͺ�����ơ�����2014��ȫ���ϩ���������ﵽ1650��֣�ͬ������8.2%��1-10�·��ҹ���ϩ������Ϊ249.2��֣�ͬ������16.90%��ȫ������������ﵽ300���ˮƽ��ͬ�����ٴﵽ13.3%���ɼ���ϩ��ó��Ծ�Դ�����ϩ��2010�������ҹ���ϩ�ı�������ƽ������Ϊ13%������������ϩ�����Ž������ҹ��������ٵķŻ�����ϩ������������Ҳ�»���10%���ڡ�

����������ҳ�������������Ĺ�Ӧ�ṹ�ķ��Լ�����ú��ϩ���ͱ�������չ���ĽǶ�������������Ϊ���ڱ�ϩ�������ҵ������ϩ������ҵ����ˤ����ҵ��������̳����ϩ��������ϩ�������ǿ�ĸ�㽫��������2016���С�

����������ϩ���������

����(һ)��ϩ���г���Ӧ����

����1��2014��ú��ϩ�����ܴ���ͷţ�ú�������ش������

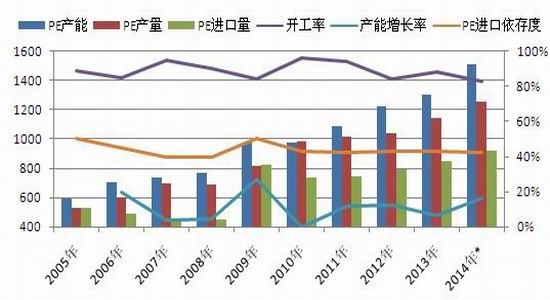

����ͼ��20���ҹ�PE���ܡ�������������������

����ͼ����Դ��Wind��Ѷ�������ڻ��о���

����ͼ��21��LLDPE���ֹ���·�ߵ���������

����ͼ����Դ��Wind��Ѷ�������ڻ��о���

���������ҹ�ԭ��ұ�����ܵIJ������ţ�PE/PP��Ϊʯ�ͻ���ϩ����ҵ������Ҫ���������β�Ʒ�õ��Ͽ췢չ��ú��ϩ����ҵ��2010�경����ʷ��̨����ú��ϩ���IJ���Ͷ�������������������ú������չ����Ӱ�������2010���������ú��ϩ��ʾ����ĿͶ�������������ڼ�ҵ�ڶ�ú�����������������ϣ� ����Ҳһ���ս�ú������Ŀ���������ط�����������������ѹ������֧��ú�����ر���ú��ϩ��Ϊ����������ú������Ŀ��2011���°�����ھ�������ѹ���������w��ú�������������������ɣ��·���һ��ú������Ŀ��ú��ϩ����Ŀ����������������Լ��ڼ���ͼۡ���ú�۴����ijɱ����ƴ̼�����Ŀ������̼ӿ�(�����ϰ������ú��ϩ������������ռ�ӽ�5000Ԫ/��)��2014���°������ӭ��������ú��ϩ�����й�Ӧ��������ú��PE����Ϊ120��֣������ϰ����Ĵ�ʯ����60�����ͷPEͶ�����ҹ�PE���������ﵽ1520���ˮƽ������������Ϊ17%���������ˮƽ��ú��PE���ܴﵽ160��֣���PE����������10.52%��

����2015���ϰ����ҹ�������ú/�״���ϩ���Լ��Ϻ�ʯ���ۼ�86��ֵ�PE���ܼƻ����°����������ۼ�90���/���ú��PEװ��Ͷ���ƻ��� 2015��PE����������Ϊ11.58%��ú��ϩ�����ܲ��ܵı���Ҳ���һ�����ӣ���PE�г��ij�������Դ���ͳ��2014���ҹ�PE������ﵽ1250��֣�PE��װ�ÿ������»���82.24%����15�꼸��ú��ϩ��װ��ȫ��Ͷ��������PEװ�õĿ����ʽ��»���80%���¡�

����ͼ��22���ҹ�ú��ϩ��װ��Ͷ���ƻ���

����ͼ����Դ���ǻ���ѯ�������ڻ��о���

����2����������װ�ô���Ͷ����PP��������ѹ������PE

����2007-2013�꣬���ھ۱�ϩ(PP)���ܡ�������ƽ��������Ϊ13.18%��8.50%��Ԥ��2014-2017����ܡ�����ƽ�������ʷֱ�Ϊ15.19%��14.89%������2014���������PP����360�����1680���/�꣬����������Ϊ26%��ú/�״���PP����Ͷ����Ϊ160��֣������ۼ�ú��PP���ܴﵽ376��֣����ܲ��ܱ���Ϊ19%����ͷ����(���ⷷ��ϩ����)�Ե����ֱ���Ϊ74.7%��

�������������ӹ���������۵��������������������ϩ�����Ϊ���ͻ�����ҵ���Ķ�����ͳ�ƣ�2012��-2014�����������PP�����������ձ���2000Ԫ/�����ϣ��������ͼ۱����������̱���۸������£�PDH���������۱�ϩ��ӯ��һ�ȴﵽ4000Ԫ/�֣�2014������������ۼ�210���PDHװ��Ͷ�������н�������������45���PDHװ��ֱ�ӹ����ε�PPװ��ʹ�ã�����������ϩΪ����

����ͼ��23���ҹ�PP���ܡ�������������������

����ͼ����Դ��Wind��Ѷ�������ڻ��о���

����ͼ��24���ҹ����ֹ�������PP����������ͼ

����ͼ����Դ��Wind��Ѷ �������ڻ��о���

����ͼ��25�����������Ʊ�ϩװ��һ�ٱ�

����ͼ����Դ������Ѷ�������ڻ��о���

����������2015���ҹ��ƻ���5�ױ�������װ��Ͷ������2014��Ͷ����װ�ò�ͬ��δ����Щװ�ó���̨���⣬������������PPװ�ã��ܲ��ܴ�220���/�ꡣ��������ú��ϩ���Լ���ͷ��PP���ܵ�Ͷ����2015���ҹ��ƻ�����PP���ܶ��500��֣�PP���������ʽ��ﵽ30%����2014��26%�IJ������ټ�����ߣ���ʱ�ҹ�PP��װ�ÿ����ʽ��½���75%������

����(��)���̻�Դ�۸������ƣ���ϩ��������������»�

����2005��2013�꣬�ҹ�PE������������������������ơ�������PE�Ľ��������ʼ����40%-50%�����ǻ���Ԥ��2014���ҹ�PE�ܽ������ﵽ915���ˮƽ�����������ά����42%������

����ͼ��26��LLDPE����ӯ�����

����ͼ��27��LLDPE������������

����ͼ��28��PP����ӯ�����

����ͼ��29��PP������������

����ͼ��30���ҹ�PE�����������������

����ͼ��31���ҹ� PP �����������������

����ͼ����Դ��Wind��Ѷ�������ڻ��о���

��������1-11�·��ҹ�LLDPE�ۼƽ�����Ϊ226.4��֣�ͬ������7.5%����1-10�·��ۼ������»�3.3���ٷֵ㡣����11�·�LLDPE������Ϊ15.87��֣�ͬ���»���27.56%��LLDPE����������»���ԭ���ǹ���LLDPE�г���7�·ݿ�ʼ���뵥���»����ƣ���Դ��ֵѹ����Լ��ó���̵Ľ��ڻ����ԣ���һ���棬��������г�PE����Ͷ�������٣��ͼ�δ����֮ǰ�����̼۸�һֱ������Ը�λ��������PE�г��ܵ�7�·�����ú��ϩ��װ�õij�����ֻ��۸���8-9�·��Ѵ���������ڼ������̵��ҷ�����400-500Ԫ/��֮�䣬���ʹ10�·ݼ�֮���ҹ�LLDPE�Ľ�����������٣�Ԥ��11-12�·��ҹ�LLDPE������ά����35���ˮƽ��ȫ��LLDPE��������245.6��֣�ȫ����������»���4%��չ��2015�������ҹ�ú��ϩ�����ܵĴ���ͷţ���2015��������м����½���ú��ϩ��װ�üƻ�Ͷ�����Ͷ˳����LLDPE��Ӧ���ɹ���ú��ϩ���Լ����е�ʯ��·�������ƫ�߶���;��LLDPE���ֽ������������ڣ���LLDPE�Ľ�����������ά����2014��ˮƽ�����»���

����2005-2013�꣬�ҹ�PP�г�����Ƚ��������������������ƣ�����2009���ҹ�PP�������ﵽ416��ֵ���ʷ��λ�������»�������2013���ҹ�PP�������»���359���ˮƽ������������½���22.5%��2014��1-11�·��ҹ�PP�ۼƽ�����Ϊ334��֣�ͬ������4.2%�����ϰ����ۼ�12.3%�Ľ������ٴ���»�����Ҫԭ�����°�����ڶ���ú��ϩ��װ��Ͷ���Ӵ��˹��ڹ�Ӧ���������½���������٣��������ٳ����»�����10�·ݿ�ʼ�����ʱ�ϩ����۸�ѩ����PP���̱��۴���´죬�����������Ժ�ת���̼���10�·�PP������ͬ������8.5%���������ȵ�0���������ת��11����Ѯ��ʼ����PP�г��۸�ƽ�����ڽ��ڻ�Դ400Ԫ/�֣�Ԥ��PPȫ��������������ﵽ370��֣���ȥ��ͬ������3%�����������Ź���ú��ϩ��װ�õ�Ͷ���Լ����������(PDH)���ܵ��ͷţ�����PP�г��Ĺ�Ӧ���ڶ�Ԫ�����ڶԹ���PP�г��Ľ������ͽ�������Ȼ�������»����ơ�

�������������Ͷ����ϩ��װ�ö��ҹ��Ľ�����Ҳ��һ��Ӱ�죬����2015�����Σ»���ڰ������Ƚ����������Σ�Ҳ����Σ»3��Σ»3�ɽ���˾ϩ���;�ϩ�����ܴ�Ŀǰ200���/������450���/�����ҡ��������150���/�������ѽ�װ�ã��ܲ�����108���/���HDPE��LLDPE����װ�ã�һ��35���/��LDPEװ�ã��������ܲ�����96���/��PPװ�á� Sadara��ѧ��˾��ɳ��ʯ����ĿҲ����2015��������Ԥ�ƿɲ�35���/��LDPE�������Щװ�õ�Ͷ������2015������ȶ��ҹ��ľ�ϩ���г�����һ���ij����

�����ҹ�PE/PP�г�����������ȱ�ڣ�������߶�����������Ժ��Բ��ơ�

����(��)�й����ý��롰�³�̬���������������ٷŻ�

����LLDPE����ҪӦ�������ǰ�װĤ��ũĤ�����ߵ��¡��ܲġ�Ϳ����Ʒ�ȡ����а�װĤ��LLDPE/LDPE����Ӧ�������Ƚ�60%����Ҫ���ڵ��ӡ���ҵ��ʳƷ��������װĤ�����ư�װĤ������Ĥ�����Ϸ��������Ʒ���۰�װ����ʳƷ��װ���ȵȡ�

����PP��֯��Ʒ���ҹ��۱�ϩ���������г���Ҳ�����е�PP�ڻ�����Ʒ��Ҫ������������������Ҫ������ʳ�����ʼ�ˮ��Ȱ�װ��������PP������39%���ҡ��ܱ���Ʒ��ˮ����ĵ������Լ��40%�࣬�������ͨ��֯����30%�࣬������ʳ�����ʰ�װ��PPע�ܿ������ڼ��õ����ϣ��磺����������䡢�յ���ϴ�»�����¯����ʪ���ȼҵ��Ʒ��������PM2.5Ӱ�죬����������Ҳ���µ�Ӧ������

����ͼ��32��LLDPE������;������

����ͼ��33��PP������;������

����ͼ����Դ������Ѷ�������ڻ��о���

����PE��PPͳ��Ϊ���ϣ��������Ƴ�Ʒ��Ϊ��С��ҵ�������Ų��ܹ�ʣ�Լ��г��������ҵ�ѹ����2005-2013���ҹ�������Ʒ�������������Ϊ14.15%���������й�����������2011��������䣬�ҹ������г������������»���2012-2014��������Ʒ�������ٷֱ�Ϊ9%��8%��7.8%�����ϱ�Ĥ��������Ҳ���»���9%������PP��˿����ҪӦ����ˮ�࣬���ʡ���ʳ�Ȱ�װ������1-11�·��ҹ�ˮ���ۼƲ���Ϊ22.7�ڶ֣��ۼ�����Ϊ1.9%������11�²���ͬ���»�4%��1-11���ҹ����ʲ���Ϊ6400��֣��ۼ������»�0.1%��11�µ��²�������Ϊ1%���ɴ˿ɿ�����PP��˿��ҪӦ������IJ������ٽ�ǰ��10%�������ٴ���Ż���2015���������й������³�̬�¾������ٽ������Ż������ϱ�Ĥ�������ٲ���ҵ����ֵ�Ⱦ���ָ��������أ������������������ϱ�����8%���ң���˿������������Ԥ����5%������

����ͼ��34���ҹ�������Ʒ����������

����ͼ��35���ҹ�ˮ�ࡢ���ʲ���������

����ͼ����Դ��Wind��Ѷ�������ڻ��о���

�����������Ϻ�PP���εļ������������������һ����ԣ����ϰ�װĤ����ҵ����������أ��������ٻ�Ƚ�ƽ�ȣ�������ũĤ�ܵ�ũҵ����������Ӱ�죬ÿ�������һ��ΪũĤ��ͳ�������������Ⱥ���һ��Ϊ��ͳ������������PP��˿���εļ���������������һ�㶬�����ز�Ͷ�ʴ���ȫ������ˮƽ����Ӧ��ˮ���������ĩ���ʱҲ�����»��ģ�������Ϊˮ�������������ĵ������ӽ���ķ��ز�ʵ������������������Ϊ���Ź�����ʶ�����ز����Ⱦ��õ���Ҫ�ԣ�2013�������Է��ز��ĸ�ѹ�����������ɣ������ڽ��ڷ��ز��г��ļ۸Ƚ�����խ��Ԥ��2015���ҹ����ز���Ͷ�����������������ȣ�2015�����ж�Ӧˮ�����������Ҳ�������Ȼ��������2015��ˮ�������������������ǰ�ͺ�ߵ����������������ҹ���������������������Ӧ���ʺ���ʳ��������Ҳ�������Ե�ǰ�ͺ�ߵļ����Թ��ɡ�

����ͼ��36:�ҹ����ϱ�Ĥ���������Թ���

����ͼ��37:�ҹ�ˮ����������Թ���

����ͼ����Դ��Wind�������ڻ��о���

����(��)��ϩ������洦����λˮƽ��ʯ��������½�

����2009��2010��ʯ��PE���ܵĴ����������ʯ��������2011-2012�괦�ڳ�����������Ρ���˲�����ʯ����ҵ�����м�ó���̾���2011���°�����������ȥ���״̬������2013��PE������Դ����»����ơ���2013�����2014������������2012��Ͷ����ʯ��װ����14����������������Σ��ҹ����½���ú����װ�����°���½��Ͷ����ʯ��һ�Ҷ���IJ����Ϊ���£��м�ó���̺������ն�����������ҵҲ�����Ĺ������ƱȽ����ʣ���ȡ����������IJ��ԣ��ر����ն���ҵ�ౣ��2-5���ԭ�Ͽ�棬ʯ����������ͦ�۲��Զ�ȥ���Ч�������룬�������2014��ʯ������һֱ�ܵ��߿��ѹ�������š�����2014��12��15�գ�PE�����������С���»�1.4%��ͬ��������6.49%��PP���������������1.41%��ͬ������6.34%����ע�����12����Ѯ�������г��۸����������µͣ�����ó���̼��ն���ҵ������̬���ӣ�������ٽ����ʯ����������������ͨ���ڵĿ����Խ��ţ����ʹʯ�������ȥ�������൱Ѹ�٣�����12��21�յ��ܣ�ʯ��ϵͳPE��PP��ABS�Ŀ�������½���80�������ˮƽ������������120��ָ�λˮƽ����½���������ʯ���ڿ��ѹ����������������ͦ�۵Ķ����ͻ����������ٽ���ף��ն��ʽ��ձ�����Լ��ֻ����Ǻ��г��ĸ��ǻ����Լ�����Ԥ��ʯ���������ǵĶ�����Ч�����ޡ�

����ͼ��38���ҹ�PE/PP��ʯ�����

����ͼ��39���ҹ�PE/PP�����������

����ͼ����Դ��Wind��Ѷ�������ڻ��о���

�����ġ�2015��LLDPE�ڻ�Ͷ�ʲ���

����(һ)2015��LLDPE����չ�������յ���ʾ

����1����ҪӰ�����ط���

��������棬��ǰ�й�������������ѹ���Դ����³�̬�������е�˼·ʹ���ҹ���2015���ϰ��꽫������Կ��ɵĻ������߲������IJ������ߣ�2015���й�����������������ǰ�ͺ�����ơ�ŷ��������ŷ����QE�̼����еײ����ȿ��ܣ���ŷԪ���������̽�����δ�������������Ʋ�ʧҵ�ʸ��������ƾ�����������֮��ŷ�֮��ľ��ý����Ʋ��ڶ��������Խ����2015��ŷԪ�������Խ����������ձ��̼��Ի��Ҳ��������ߵı�Ч��ݼ���������˰�ϵ�Ӱ�죬�����Դ��ڵ���״̬����������һ֦�������������������2015���к��ڼ�Ϣ�Ǵ�����¼����������������߲�ȫ����Ҫ�������������н���춨��Ԫָ����������֮�ƣ�������Ʒ�������۾������л����Դ��ڲ������档

����ɳ�������Ĵ�ͳʯ�ʹ��������ҳ����Ϊ�����ķdz�����Դ������֮���Σ�����ȼӴ����£��ͼ۽�½���²�ҳ���͵������ɱ�������˹����Դ�����½��ʯ�������ɱ����ҵ��ͼ۶Բ�����Ӱ��Ҫ�ͺ��������ʱ�䣬��˴˲��ͼ����������Խ�����̽�ף�ֹ������ʱ������2015�����У��۸�������̽��40-50��Ԫ/Ͱ���䡣

�����°�����������ҳ���Ͳ������ٵķŻ��Լ�ȫ��ԭ������ļ����Ի�����ԭ�ͼ۸�����������������ȫ��ԭ������ת����ɲ����Ӱ�죬�ͼ������ϴ�75-80��Ԫ/Ͱ���䡣

�������跽�棬2014���ҹ������г�ӭ����ú��ϩ���ͱ�������յĹ�ӦԪ�꣬2015������ú��ϩ���Լ���������װ�ò��ܼ���Ͷ�ŵ�һ�꣬����PE/PP ���ܲ������ٽ��ֱ�ﵽ11.5%��30%��ˮƽ�����������5-8%���ҵ������������������߲��ܹ���ѹ���Դ�2015��PE/PP�IJ��ܿ��������������»�����ҵ������������ڡ�

�������嵽������ԣ�������Ϊ2014���°��꼯��Ͷ����ú��ϩ��װ��(�ر������60��������ѳ�װ�����Գ�)��������15������г�������Ӧѹ������15���ϰ��������µ�ϩ��װ��Ͷ��������ϵ�ǰʯ������������ļ��������Գ�¯���г���Ӧ��ѹ���Դ�����ļ��������������������ϰ���3-6�·�Ϊ����ĵ������°��괦������������PP������˿�г���ѭͬ���Ĺ��ɡ���˴ӹ���Ƕ�����������/PP�г����ϰ���Ĺ�Ӧѹ���������ԣ�����ʯ��������Ե�ͦ��ȥ�������ն˶Ը۵ִ��������ӣ�ʯ���������۴̼����������Ǵ�����¼����°�����������/PP �۸����̽�Լ�����ѹ���¶���������Ļ�ѹ��ʯ���Լ�ú��ϩ��װ�ý��д��ģ�ļ��������������δ�ͳ�ļ�������������Ҳ����г���һ��֧�ţ�������ԭ�ͼ۸������з��������ijɱ���������/PP�г�����ӭ��һ�����ڽϴ�ķ������顣

����2����������Ԥ��

����������������ԭ�ͳɱ������������ȣ�PE/PP ��������ѹ���Դ��Լ��ն��������ٷŻ��Ĵ��£�������Ϊ2015���ϰ����ϩ���г��Խ������������Ѱ�ף����к��ھ�ϩ���г����ܻ���ԭ���г��Լ���ϩ���г���Ӧ����������˫�ش̼������¼������������ھ�ϩ����Ӧ���ɲ��潫��Ϊ��̬���ͼ۷����߶Ƚ�������ϩ���г������߶ȣ����岻�ɹ����ֹۡ�

����3�����յ���ʾ��

����(1)2015�����й����������ս���һ�꣬��ú����װ���ܻ��������ս���Ӧ�����Լ�ʯ��װ�ý��ͣ�����������ǣ������г����Է������Ȼ�Ӵ�

����(2)ԭ�ͼ۸��ڵ�Ե����Σ�������±����Է������ϩ���г������ɱ��ƶ������ǡ�

����(��)���ξ�ϩ���ڻ�Ͷ�ʲ���

����2014���°���������ϩ���г��������е�������2015���Կ��������Ը��ƻ��ᣬ��ϩ���г��������и���¼���������Ѱ�ס������ȡ���ߴ����䷴�����ղ�����ͬʱ����ʯ��ϵͳ��PE�Ŀ����������PP��ʯ�����ȡ���ִ�ʩ���Ե�ͦ�ֻ��г����������ڻ����º�Լ�������º�Լ���ܵ������½���ú��ϩ��װ��Ͷ��ѹ�Ʊ���ƫ�������Ͷ���߿�������3-4�·ݲ�ȡ������Ŀ���������������ȡ�Ƚ�������

���������ڻ��о��� ��Դ������ ����ǰ

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

�������ĵ��˻�����

�۽�

- ������3��������Ȩ��

- ��TERA�����˶�����Ȩ���

- �������澭������ӭ�´����

- ���ʵ����������������

- ���λ�����2��������ս��Ȩ��

- ����Ѫ����2�������������

- �����˶�������������Ȩ��

- ��ٻŮ�Ļ�2������1888Ԫ��

- ����;�ڴ��桷���˶������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- �������š�С����Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�