����ڻ�(�걨)����ղβ� ����ú�����Ǻ��

����2015 ���۾������ٻ���ڽ��������ˮƽ�����ܻ�ƫ���ơ�ͨ����˵һ���Ⱥ��������Ǵ�ͳ����ú�߷��ڣ���������һֱ�ڳ���ʹ�������Դ�͵�����ҵ���緽ʽ�Ķ�Ԫ������ú�߷�����ʱͻ�Բ�������һ������������ԭ��ˮ����ռ�ݶ���С�ܶ࣬����һ���ȵ�һ����ú�߷����������Ϊ����Щ����Ȼ˵һֱ���������ǹ�ʣ�IJ�����������Ҫʱ��ġ�Ŀǰ�ڴ�����չ�����Դ�����������ú̿��ʹ��Խ��Խ�ϸ�Ԥ�� 2015 �궯��ú�г����ܻ�һС������֮���µ���

������һ���֣�2014 �������г��ع�

����һ��2014 �궯��ú�г��ع�

����(һ)���ڶ���ú�г�

����1.��������

����(1)�ڻ���������

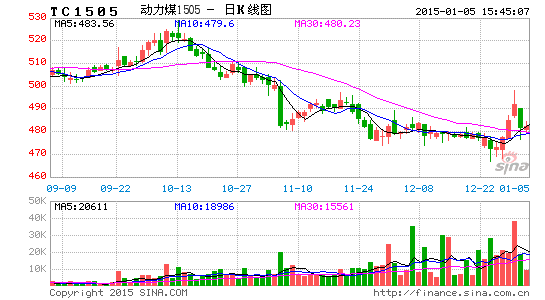

��������ú�ڻ�����������ƣ������Լ���������������ú�۸�����µ�������ú̿�г�����Ϊ�����������߿�桢�������ڴ˻����£�2 �� 28 �գ����������µ�����ú�۸���ú�۵��������������г��ġ��������顱���̶� 6 �������գ�����ú�ڻ�ָ���۸��ӵ���ǰ�� 538 Ԫ/�֣�ֱ�Ӵ���´��� 498.4 Ԫ/�֣������� 39.6 Ԫ/�ֻ� 7.36%�����������к����ʷ��ͼ۸���ڼ�����һ������ 490.8 Ԫ/�ֵ���ʷ�µ͡�

�����Ĵ��ִ���µ�ú�۵�Ŀ����Ϊ�˽��۴�����Ŀ�ģ�֮���г�һֱ����ú������ת������Ϣ����������ھ����˿ֻ����´���ڼۿ�ʼ���������������ڼ�����ߴ������ޣ����¸���ú̿������½����ۿ�ѹ���õ����⣬��һ�������˶���ú�ڼ��Ȳ����������ơ�

����Ȼ���þ��������й��� 3 �·�����������ʾ�����������û�еõ���ת��ǰ�ڽ��۴�����Ŀ�IJ�δ�õ�ʵ�֣������г����±������������֡���֮�������������ۿ�ú̿���ֱ������ͬʱ�Ϸ��꼾������ˮ����������ռ�������磬�ɴ˿����˶���ú�ڼ۵���һ���µ����顣

����8 �·ݶ���ú�г���ӭ��ֹ�����飬�ۿ��г�����ά�ȣ������ۿڴ�ú���»����ԣ���ֻ����������á���½�г�����ƣ�����飬ú�����������Բ��ߣ�ú̿�����Դ��ڻ���֮�С�9 �·ݹ�������ú�г���������С���������顣�ۿ��г�С�����ǣ������ۿڳ��������пɣ���������ú�ֳ��ֽ�ȱ������Ϸ���ж�ۿ��г������пɣ��ۿڴ�ú�������»�֮�С���½�г����������ߵ�������ʵ�����ֲ���ú����̧ͷ����ú̿�����Դ��ڻ������ա�10 �·�֮����ú��ʼ�����µ�����Ȼ����ú�������ϵ��۸��ǵ�ĿǰΪֹ����ú���Ǵ����µ������С���ֹ 12 �� 24 �գ�����ú�ڻ��۸����� 478.2 Ԫ/�֣������ 563.2 Ԫ/�֣��µ� 85 Ԫ/�֣����� 15.09%��

����(2)�ֻ���������

����2014 ��ǰ�����ȶ���ú�ֻ��г�������ִ���µ������Ƴ��ȵ�̬�ƣ����ļ��ȳ��������ơ�һ���ȣ�����ú�ֻ��۸��������С�1 �·ݹ��ڶ���ú�г��������У��ۿ��г���ˮ�µ�����½�г�����С���»����ٽ����ڣ�ú�����һ�㣬�ɽ�������2 �·ݹ��ڶ���ú�г���������ƽ�����飬�ۿ��г������ڵ��ƣ���½�г�ƽ�����У��ܴ�������Ӱ�죬����ú�����½�������һ�㡣3 �·ݹ��ڶ���ú�г������³���Ҫú���ս� 20 Ԫ/�ֺ��ȫ��ƽ�����飻������Ҫ�ۿ��г��ȶ������Ϸ��ۿ��Լ���½�г����ȡ�

���������ȣ�����ú�ֻ��۸�ά���µ��ơ�4 �·ݹ��ڶ���ú�г���������ƽ�����飬�ۿ��г���������õ����ƣ���½�г�ƽ�����У�����ú���������������ɽ������пɡ�5 �·ݹ��ڶ���ú�г�����С���������ۿ��г��������У���½�г�����ƽ�ȣ�ú�������������пɣ��ɽ����һ�㡣6 �·ݹ��ڶ���ú�г������Ѹģ��ۿ��г����ֵ��ԣ���½�г�����Ϊ����ú������������һ�㣬���������»���

���������ȣ�����ú�ֻ��۸������µ���ֹ������ 7 �·ݹ��ڶ���ú�г������У��ۿ��г�����´죬��½�г��������У�ú���������ֲ��ѣ���������������䡣8 �·ݶ���ú�г���ӭ��ֹ�����飬ú�����ȡ��ۿ��г�����ά�ȣ������ۿڴ�ú���»����ԣ���ֻ����������á���½�г�����ƣ�����飬ú�����������Բ��ߣ�ú̿�����Դ��ڻ���֮�С�

�����ļ��ȣ����ܶ���ú�г������ֹۣ����Ǵ���ú��������̧�ۣ��ֱ��� 10��11��12 ���³���������ú�۸����ϵ����ȶ��� 15-20 Ԫ/�֡����ǵ糧�ֲ�Ը������ϵ���ļ۸���˵�ú֮�����Ľ�Ϊ���ҡ�

������ֹ 2014 �� 12 �� 24 �գ��ػʵ���ɽ���Ż�(Q5500V28S0.5)ƽ�ּ�(��˰)�� 530 Ԫ/�֣������ 615 Ԫ/�֣��µ� 85 Ԫ/�֣�����Ϊ 13.82%��

����2.����ú����

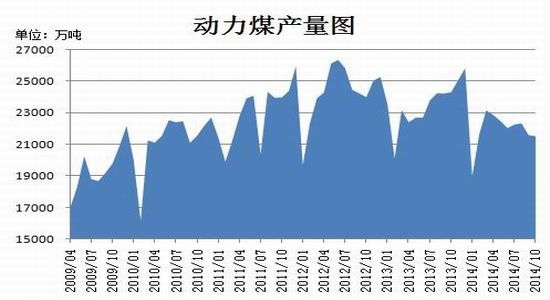

����2014��1-10�£�ȫ���ۼ���ɶ���ú����219030��֣���ȥ��ͬ�ڼ���12339��֣�ͬ�ȼ���5.33%�����궯��ú�IJ��������ǰ�����dzʼ��ٵ����ƣ�Ŀǰ�IJ���Ҳ���ڱȽϵ͵�λ���ϡ�����������ú̿��ҵ�������Ⱥ�Ƶ�ʼӴ�½������һϵ��������ۡ�����˰�ѡ���Դ˰����ָ�����ú��˰�����ߣ�Ŀǰȫ������ú̿���������»��������������ϼ�ǿ�����е�������ϢҲ��ú������������������11��22�����µ����ڻ�������Ҵ���ʹ������ʡ�����ú̿��ҵ�������ʲ���ҵ��ú̿��ҵ�ʲ���ծ���ձ�ϸߣ���Ϣ��������ҵ������á���ֹ2014��10�·ݣ�����ú����21534��֣�ͬ�ȼ���11.46%��

����3.����ú���

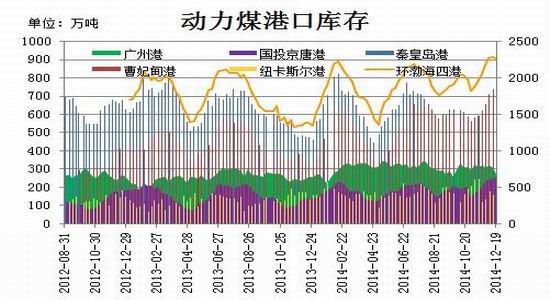

����2014 �궯��ú��������֮ǰ���������� 2 ����Ѯ��ʼ�����µ����ƣ��� 4 ����Ѯ������ʷ�ϵ���һ��λ�ã�֮���ֿ�ʼ�������ڼ�������С���ص���֮���ֳ����������ƣ���ֹĿǰ�ۿڿ�洦��һ���ϸߵ�λ�á����ڴ���ú������̧�ۣ����糧�����ֲ����ˣ��ҵ糧����һ���Ŀ����������ú̿˫�����Ľ�Ϊ���ң��г��ɽ��嵭���ۿڿ�������֮�ơ�

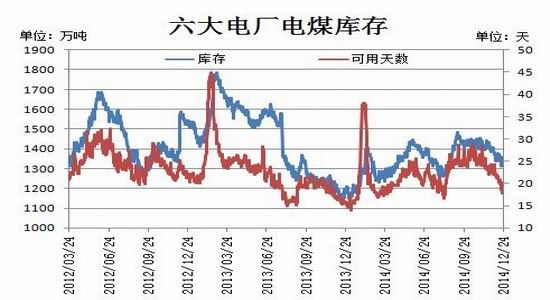

������ֹ 2014 �� 12 �� 24 �գ�6 �缯�Ŷ���ú���Ϊ 1333.20 ��֣���ȥ��ͬ������ 157.52��֣����� 13.4%����������Ϊ 19.35 �죬��ȥ��ͬ������ 3.4 �죬���� 21.28%��Ŀǰ�������»�֮�У���Ϊ��ǰ���ڶ�����ú�ĸ߷��ڡ���ֹ 2014 �� 12 �� 19 �գ��ػʵ���ú̿�ܿ��Ϊ 736 ��֣�������ú̿�����Ϊ 712 ��֣���Ͷ���Ƹ�ú̿�����Ϊ 257 ��֣��������ĸ�ú̿�ܿ��Ϊ 2256.1��֣���������� 562.8 ��֣����� 33.24%�����ݸ�ú̿�����Ϊ 273 ��֡�Ŀǰ���ۿڵĿ�洦�ڽϸߵ�λ�ã�����ú��̧�۶��糧�ֲ�Ը���ܣ����Գɽ�����Ϊ�嵭��

����4.����ú������

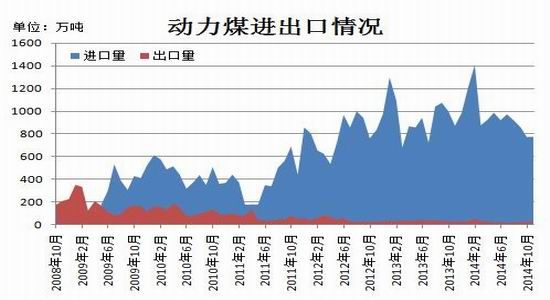

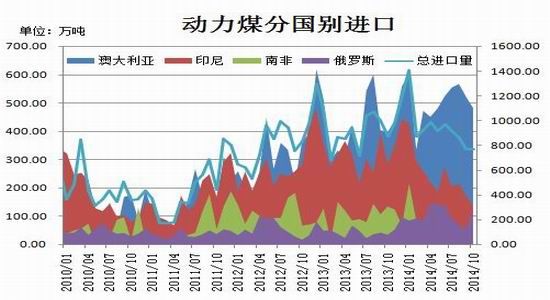

����2014 ���ҹ�����ú�����ڱ��ֶ�������С��2014 �� 1-10 �£��ҹ�����ú�ۼƽ������� 9400.78��֣���ͬ������ 280.55 ��ֻ� 3.08%�����д��ҹ���Ҫ����ú���ڹ�����1-10 �£��ۼƴӰĴ����ǽ��ڶ���ú 4991.45 ��֣�ռ�ܽ��ڶ���ú�� 53.10%��ӡ�� 2393.12 ��֣�ռ�ܽ��ڶ���ú��25.46%���Ϸ� 516.45 ��֣�ռ�ܽ��ڶ���ú�� 5.49%������˹ 1019.57 ���ռ�ܽ��ڶ���ú�� 1.85%��

����2014 �� 1-10 �£�����ú�ۼƳ��� 208.21 ��֣���ͬ�ڼ��� 81.19 ��ֻ� 28.05%���ҹ����ڶ���ú���������Ͳ��࣬�� 2012 ���°�������һֱά����һ���dz��͵�ˮƽ��

����5.����ú������

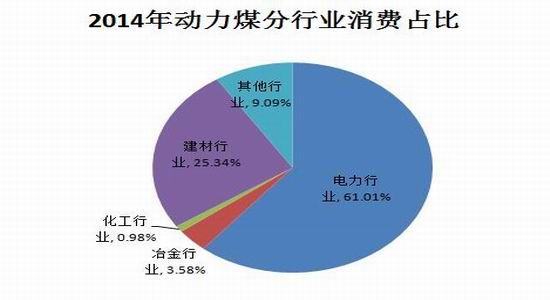

�����ҹ�����ú������������Ҫ�е��������ġ�ұ�𡢻����������Լ�������ҵ����������������ҵ��ú�Ƕ���ú����������Ҫ�IJ��֣�ұ����ҵ��ú�����������������ͽ�����ҵ����ú����������ƽ��̬�ơ�2014 �궯��ú����ҵ�ۼ��������������µ����ƣ�1-10 �£�����ҵ�ۼ����Ѷ���ú204385 ��֣���ȥ��ͬ�ڼ��� 39591 ��֣�ͬ���½� 16.23%��

�������� 2014 �����ҵ�ۼ�����������£�������ҵ 124700 ��֣�ռ����ú���������� 61.01%���� 2013 ����ռ���ؼ��� 3.07%��ұ����ҵ 7327 ��֣�ռ����ú���������� 3.58%���� 2013 ����ռ���ؼ��� 0.05%��������ҵ 1997 ��֣�ռ����ú���������� 0.98%���� 2013 ����ռ�������� 0.02%��������ҵ 51781 ��֣�ռ����ú���������� 25.34%���� 2013 ����ռ�������� 3.74%��������ҵ 18580��֣�ռ����ú���������� 9.09%���� 2013 ����ռ���ؼ��� 0.64%��

����(��)���ʶ���ú�г�

�������й�ú̿�ɹ�������ٵı����£������г�����ú�۸������λ���С�����ԭ���۸�������ŷ�����Զ���ú����������������⣬ŷ�����ۿ����Ȼ���ڸ�λ��ȥ���ѹ����ʩѹ����ú�۸�ͬʱ�����Ϸdz���ú̿�ۿ��˷Ѵ���µ�Ӱ�죬�ϷǶ���ú�밶�۵�ͷ���С�����ú̿���ɡ�ȼ������ijɱ����й�ú̿������½���ŷ��ú̿�۸���� 7 ��͵㡣,�й�����������ȼ�����ѹ����������������½�������ȶ���ú�ɼ��µ� 1%���ﵽ 2007 �� 9 �����������ˮƽ��

�������� 12 ���ϳ��Ĵ����Ǻ��Ϸǵ�ú̿�۸��Ѿ����� 5 ��͵㡣�Ĵ����Ǻ��Ϸ������������ú���ڹ��е���������������ԭ�ͼ۸��»� 44%�����ҵı�ֵ�����ڿ����ǽ��������ɱ������а����Ĵ����ǡ�ӡ�������Ǽ���Ԫ�ı�ֵ�����ݹ�����Դ����Ϣ��ú̿ó��������Ԫ�����н��ġ�������������ú̿�г��۸��½���Ӱ�졣

�������� 2014 �� 12 �� 24 �գ��Ĵ�����Ŧ��˹���۶���ú�ֻ��۸� 64.81 ��Ԫ/�֣�ͬ���µ� 25%���Ϸ�����¸۶���ú�ֻ��۸� 65.11 ��Ԫ/�֣�ͬ���µ� 23%��ŷ�� ARA �۶���ú�ֻ��۸� 69.01 ��Ԫ/�֣�ͬ���µ� 16%��

��������2014�궯��ú�����β�ҵ�ع�

����(һ)ԭú

������ú̿�������ƣ�������ˮƽ�ϸߵı����£�δ��ú�۳��������ѶȺܴ��ǣ����ڳ�������ص��Ŀ�����Ҳ����ͣ���Ҫ�dzɱ��Ϳز��������ؽ���ú���γɽ�ǿ֧�š���˵�����ۿ������ۿ��ɱ�����ú̿�г����幩������ı����£�ú�۲����µ������ϱƽ���ҵ�ɱ������г����õı�Ȼ��������ɱ�Ҳ����Ϊú�۵���Ҫ֧��֮һ��

���������������й�ú̿��ҵ����Ч������½���Ϊ�ˣ��������ϼӴ�Ը���ҵ�ķ������ȡ�12 ��1 �գ�ú̿��Դ˰�Ӽۼ����ĸ���ʽʵʩ���˴θĸ���Ҫ����������ú�շѻ���ú̿��Դ˰�ɴ���������Ϊ�Ӽۼ���������ԭ�͡���Ȼ������Դ˰�������������ݡ����嵽ú̿��Դ˰��˰�ʣ���ʡ�������ڹ涨������ȷ����������˰��ѡ������Ϊ 2%-10%��

��������ʾ���й�ú̿��ҵЭ��᳤������¶�����귢��ί�ټ���Դ�ֺ�úЭ�Ȳ��ſ��� 18 ��Э���ᣬ��̨���Ʋ��ܡ��淶ú̿���ڡ�����Сú���˳����ơ��Ӵ����֧�֡���˰������ 37 ������Բߺʹ�ʩ�������ڵ��ļ���ӭ��ú̿�۸�����ֹ�����������С�����ȡ�2014 �� 1-11 ��ȫ��ú̿�ۼƲ��� 35.13 �ڶ֣�ͬ������ 9700 ��֣����� 2.84%�����У�11 �·ݲ��� 3.3 �ڶ֣�ͬ�ȳ�ƽ��

����(��)������ҵ

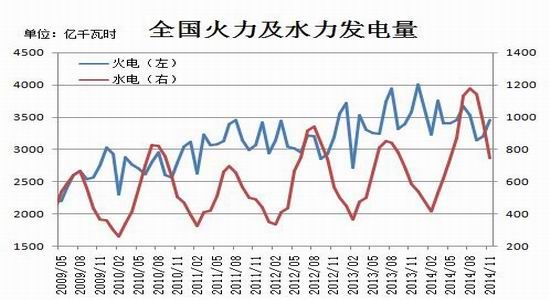

��������ǰ 11 �·ݣ��й�������������������ɡ��ϰ����й������������屣��ƽ���������°��������ܺ�۾���������������������Ӱ�죬ȫ����õ������ֵ���������1-11 �·ݣ�ȫ����ģ�����糧������ 49746 ��ǧ��ʱ��ͬ������ 3.9%�����ٱ�����ͬ�ڽ��� 3.1 ���ٷֵ㡣1-11 �·ݣ�ȫ����ģ���ϵ糧��緢���� 38066 ��ǧ��ʱ��ͬ���½� 0.3%�����ٱ�����ͬ�ڽ��� 7.1 ���ٷֵ㡣

����1-11 �·ݣ�ȫ����ģ���ϵ糧ˮ�緢���� 8873 ��ǧ��ʱ��ͬ������ 22.4%�����ٱ�����ͬ�����19.0 ���ٷֵ㡣

����2014 �� 1-11 �·�ȫ��ȫ����õ��� 50116 ��ǧ��ʱ��ͬ������ 3.7%�����ٱ�����ͬ�ڻ��� 3.7���ٷֵ㡣�����й�ȫ����õ��������Ѿ����������»��������ֲ�ҵ������ǰ 11 �·ݣ��й���һ��ҵ�õ���ͬ������ 0.4%��ռȫ����õ����ı���Ϊ 1.8%���ڶ���ҵ�õ���ͬ������ 3.8%�����ٱ�����ͬ�ڻ��� 3.4 ���ٷֵ㣬�õ���ռȫ����õ����ı���Ϊ 73%����ȫ����õ��������Ĺ�����Ϊ 73.3%��������ҵ�õ���ͬ������ 6.1%�����ٱ�����ͬ�ڻ��� 4.7 ���ٷֵ㣬�õ���ռȫ�����õ����ı���Ϊ 12.1%����ȫ����õ��������Ĺ�����Ϊ 19.3%�����⣬������������õ���ͬ������ 2.0%�����ٱ�����ͬ�ڻ��� 7.4 ���ٷֵ㣬ռȫ����õ����ı���Ϊ 12.7%����ȫ����õ��������Ĺ�����Ϊ 7.0%��

����(��)ˮ����ҵ

�������ݹ���ͳ�ƾֹ�����������ʾ��2014 �� 11 �·�ˮ����� 21863 ��֣�ͬ���½� 4.0%��2014�� 1-11 �·�ȫ����ģ����ˮ����� 227179 ��֣�ǰ 11 �����ۼ�ˮ���������Ϊ 1.9%��

������������������ˮ������һֱ���� 3%�� 4%�ĵ���������ˮ��۸�Ҳ�������λ�������䡣ˮ������ 30%�����ڷ��ز���40%�����ڻ�����30%����ũ�彨�裬��������ũ�彨��ܴ�̶������ܷ��ز������IJ��������ũ���������Ӱ�졣ũ�������ȶ�����������Ͷ��ά�� 20%��������ˮƽ�����ز�Ͷ�����ٳ����½���������Ե���Ҫԭ��

�����ڶ����֣�2015 ������չ������

����һ��2015 ���۾���չ��

����(һ)���ʺ��

�������ݹ��ʻ��һ�����֯[��](IMF[��])������Ԥ�⣬�����������ٽ��� 2014 ��� 2.2%������ 2015 ���� 3.1%��ŷԪ���������ٴ� 2014 ��� 0.8%������ 2015 ��� 1.3%���ձ��������ٴ� 2014 ��� 0.9%���� 2015 ��� 0.8%������������������Ҿ�������Ԥ�ƻָ���������DZ���������������ܳ���DZ��������������Ϊ�����ľ����ʲ���ծ�������õľ�ҵ������ͷ���������ѣ����������ʵ���ߺ������ʱ����ϻ����ƶ��ʱ���Ͷ�ʵļ��١�ŷԪ���ĸ��ղ��������ڿ�����ͻ��Ӱ������ٽϴ����ȷ���ԣ��ٻ��Ľṹ�ĸ���������侭������DZ������ŷԪ���ʱ�ֵ�������� 2015 �꾭�������������������ձ��Ƴٵڶ�������˰�ϵ��ͼ�����������ʩ�п���ʹ���꾭�ñ������Ժ���Ԥ�ڡ������г�������������������������к�ת������Ȼ����DZ�ڲ���������˹�Ͱ����Ⱦ��������ڵ�Ե�������غʹ�����Ʒ�۸��½��������ٽϴ����ѣ���һЩ���ڵ����͵����˾�������������� 2015�귢�ᆳ����ĸ��ա�

�������ն���˹¬������������ȫ������֮�⣬�й���ŷԪ�������������ľ�������ƣ��Ҳ�������г���ȫ�ô��������ǡ��й�������ҵ�����������ŷԪ������ҵ������Ա���ƣ�������������Լ�����ҵ PMI ������ƣ��������ŷ��������ҵ�������ƣ��������ܽ���ŷ�����к��й����д���ѹ������ʹ���̨����Ĵ̼��Դ�ʩ�����ͬʱ�������й���ŷԪ�����õ�ȫ��Ӱ��������Щ���ݻ���ζ�� 2015 ���ȫ�����徭��ǰ��Ҳ������в��

����(��)���ں��

����2014 �����й���ĸ�������������Ļ��һ�꣬Ҳ���й���۾��������³�̬�켣������չ��һ�ꡣһ���棬GDP ���ٵȺ�۲���������ƣ��������������䡢���ز������Ե����������������³������䣬��һ���棬���ýṹ��������������ƽ����ת�Լ����ߵ����������³��ֽϴ���ȵ��������ṹ���������Ե���������۸�ˮƽ��������ȶ��Լ���ҵ״���ij����ȶ����� 2014 ��ĺ��۾�����������ɫ��

����2015 �꾭�����ɳ���������̬�ơ��������ٲ���ȡ���ھ��������������»��뱣����������֮��IJ��ġ�2012-2014 �����������Ϊ�����뾭�������³��IJ��ģ�������������һ��һ��С���ڡ����ǵ���������������ſɼӸܸ˵Ŀռ䣬������δ�� 2-3 �궼����ס�����Ȳ���̨�������������ڶԾ���Ӱ�����ı�����������������̬�������ȡ�

��������2015 �궯��ú�г�չ��

����(һ)���ڶ���ú�г�

����1.ú̿����

����8 ��������Ϊ�˹淶ú����ҵ������Ϊ������ú̿��ҵ�����������ٽ���ҵƽ�����У�����Ժ�ಿ�Ž����·�������ڿ��Ʋ������Ʋ�����ú̿�����ļ����ɴ˲��ѿ����йز��Ŷ���ú̿�����ľ��ġ�ʵ���ϣ�����ú̿�����ͷ��Ѿ�ȡ����һ��Ч����������ؿز���ʩ��һ��ִ�е�λ��ú̿���������õ�������ơ�Ԥ�� 2015 ��ú̿������Ȼ�����ʩ�У���ʡ�г�̨������ڲ���ú���Ĺر�������ر��������ļ���Ҳ����ȥʵʩִ�У�һЩʡ�ݶ��ѻ�����ɣ��е���˵�����ٽ�����һ��������ɣ������ڽ�������һ���ڶԼ���ú̿�������ǻ�½½������ִ�С�

����2.ú̿������

������������ú̿���ѵĹ������������Ч�����������ʹ���ҹ���Դ�����������ú����ɳ�����չ��������ͻ����ʵʩú̿�������ƣ�������Դ�ṹ������ú̿����Ч���ã��ѳ�Ϊ�ҹ��ƽ���̬�����������ɫ��չ�ı�ȻҪ����ʵ�ϣ��ҹ������ѿ�ʼ�߶�������Դ�ṹ�������ر��ǿ���ú̿���������ͽ���ú̿����Դ�����еı��ء�

������ú̿��ҵ��չ��ʮ���塱�滮�������2015 ���ҹ�ú̿��������������Ҫ������ 39 �ڶ֡�2013 �� 9 �¹���Ժӡ���ġ�������Ⱦ�����ж��ƻ���������� 2017 �꣬ú̿ռһ����Դ���ѱ������͵� 65%���¡�������Դ������� 2015 ���Ҫʵ����һĿ�ꡣ���� 6 �� 13 ���ٿ�������ƾ�����С������λ����ϣ�ϰ��ƽͬ־�������Ҫ�����ƶ���Դ���Ѹ��������Ʋ�������Դ���ѵ���Ҫ��������ζ�ţ����Ѳ೨�����ӹ�Ӧ��ģʽ���սᣬú̿���ѽ��ܵ��µĸ������ơ�

����3.ú̿������

����10 �� 9 �ճ�̨�Ĺ���ȡ��ú̿����ڹ�˰���Dz����ܹ����ٽ������أ����ÿ����ڵĽ�����������ȣ����ս�����ƷЭ��˰�ʣ��ҹ������ڶ���ʮ��������������������³�ȹ���ú̿���ڵ�Э��˰��Ϊ�㣬����˰�ʴӵ�ԭ�ָ�ú̿������ݹ�˰��֮���������Ϲ��ҵĽ���ú̿��Ȼִ����˰�ʡ���Σ�������������ٵ�ǰ���ǹ���ú̿�۸�dz��ͣ�����úû�м۸����ƣ�����ó����������ͼ����������ǰ������ˣ�ú̿����������Ѹ�ٻ���������ú̿�������ļ��ٶԹ���ú̿�۸�Ļ�ů�����γ�����֧�š�

����11 �� 17 ���а�ǩ������ó��Э�������飬�й�ȡ���˰��Ի�ú̿���ڹ�˰�������黹��ʾ�����Ի����ڵİ�������������ú������ú����Դ����Դ��Ʒ���������������˰��������Ϊȫ�����ú����ڹ����й�ȡ��ú���˰���̼�����ú���̵������������Ӷ����ӽ�������������ú̿�г�����һ�������

����(��)����ú̿�г�

����������Դ��Ϣ��(EIA)������һ��ú̿Ԥ�ڱ��棬�����г� 2015 ����������ú̿�������ͳ�������˫˫�»������������������ҵú̿������������ 1.2%����һ���� 2015 ����������Ѹ���»������У�������ҵú̿����������Ԥ���½� 0.4%�� 8.647 �ڶ̶֡�ӡ��ú̿��ҵЭ������ù�ú���̽�������ú̿����Ŀ�꣬�������»���ú̿�۸�ӡ��ú̿��ҵЭ��Ԥ�Ƹù� 2014 ��ú̿�������»��� 4.1 �ڶ֣���������� 3.5%������ú̿���ɡ�ȼ������ijɱ����й�ú̿�����������ŷ��ú̿�۸���� 7 ��͵㡣�й�����������ȼ�����ѹ����������������½���

��������2015 �궯��ú��ز�ҵչ��

����(һ)������ҵ

�������������������������������Ϊ���ɣ����õ�����Ѹ�ٻ���������ì�ܺ������ԣ����ͬʱ������ʱ�Ρ��ֲ�����������Ȼƫ����2014 ���°����������ܺ�۾��ó������к��ļ����������ĵ���Ӱ�죬�����õ�������ԣ���Ŀǰ��������ָ�꿴����۾����Խ�����̽�ף��õ����������ֹۣ�����װ������������װ����������������ԴͶ���������Դ��б���˵硢��硢����������ԴͶ������������һ��������Ԥ�� 2015 ����ڵ�������������ֿ��ɸ�֡�

����(��)������ҵ

��������������г������г����ǽ�Ϊ�ֹۡ�Ŀǰ��������滮�義��һ�廯���������ô���������ó������ȶ������������ʵ�����ƽ��Ρ�ͬʱ�г����ɵĻ��һ��������ڻ�������Ŀ���ʽ��룬�������Ͷ���������ֿ������������⣬���ز�Ͷ�������������ף�ͬʱ���Ϸ�������������������������ɰ������������µ���һϵ�������ƶ������ز������г��Ѿ����ּ������������귿�ز�������ڡ����⣬���Ϸ����跽�棬ס�����Ѿ���ȷ���꽫�¿������� 700 �������Ϸ����������Ȳ���������ˮ�������������֧�š�

������һ��һ·��ս�Խ��ƶ��ҹ�ˮ����ҵ�ӿ���չ�����г�����������ķ�չ�ͼ��ҵ��г��������ҹ�ˮ����ҵ��װ�����졢��Ӫ�������г����ȵ��������Ѿ���ȫ�����ȡ��ڡ�һ��һ·��ս�Ե��ƶ��£�Ϊ������ҵ������չ����֧�֣��ҹ�ˮ����ҵ���⽨�����ٵĸ�����ս���������С��

�����ġ��ܽ�

����2014 �궯��ú�ֻ��ȳ����µ����ƣ��ڵ��ļ��ȳʷ������ǡ��ڻ��������Ƶ�����������廹�dz��µ������ơ�Ԥ�� 2015 �궯��ú�г���������Ǻ�������顣

������һ������ǰ 3 �����ҹ���Ҫ����ָ���¶ȼ����һЩ������������ָ�����ƽ�ȣ�Ԥ�ƽ����ļ�����Ҫָ���Խ�����ƽ�ȣ��ļ�����ȫ�꾭�ö������� 7.4%���ҡ�2015 �������ش����س��ָ��侭��ƽ���»��ľ��棬Ԥ�� 2015 ��ȫ�꾭�ý��ɱ����� 7.0%���ϣ��Ե��ڽ��������ˮƽ��ȫ��CPI �Ƿ����� 2.2%���ң�Զ���ڵ���Ŀ�ꡣ

���������12 �� 11 �ոոձ�Ļ�����뾭�ù������������Ҫ�ƶ��γ���ɫ��̼ѭ����չ�·�ʽ��2015 �꽫�����ٸĸ���ṹ����ֲ�и�ƶ����÷�չ������Ч������Ŭ���������ٲ����ơ����������š�����ζ�� 2015 ���ʣ��ҵ�Խ�����ȥ���ܵIJ������۸�Ͳ������������д�Ļ�����ú̿��ҵ�ṹ�Թ�ʣ������һֱ��ͻ�����ڴ˴����뾭�ù������龫���ָ���£�ú̿��ҵδ���ķ�չ���������ȥ���ܡ�����������Ϊ����

����������Ŀǰ����չ��������Դ�Ѿ��ǹ��ҵ�ս��ѡ���ڹ���Ժӡ���ġ���Դ��չս���ж��ƻ�(2014-2020 ��)���������ɫ��̼���ķ�չս�ԣ�2020 ��ǻ�ʯ��Դռһ����Դ���ѱ��شﵽ15%��2030 ��ǻ�ʯ��Դռ����ߵ� 20%���ҡ�

�������ģ�12 �� 16 �գ�������������Ϣ�ƣ���2015 ���˰ʵʩ�������Ѿ�����Ժ��˰˰��ίԱ������ȫ���������ͨ������������Ժ������ 2015 �� 1 �� 1 ����ʵʩ���ҹ�������ú̿��Ʒ���ڹ�˰˰�ʣ�2015 ���ݶ�˰��Ϊ 3%��������Ʒ˰�ʱ���ʾ��2015 �꣬����δ�Ƴ��͵�����ú��������ú��������ú������ú�������Ƿ�ۻ�����ִ�� 3%��˰�ʣ�����úש��ú���Լ�������ú�ƹ���ȼ�ϣ���ú���Ƴ��͵ĺ�ú�������Ƿ���͵���ú(������������ú)��Ҳִ�� 3%��˰�ʡ�

���������Ȼ������ҵ����װ�����ٽ����ַŻ�̬�ƣ���ȫ��ҵ��Դ�ṹ���Ի��Ϊ����ˮ�硢��硢������������Դ��Դռ�ȼ�����ߣ���ϸ�ֵ�Դ������ֱ����ȶ���������ҵ�Դ��ڿ�����չ������Ӱ�죬Ԥ�� 2015 ������ҵ����ҵ��װ�����������ϴ�仯���ܹ������������Կ����������ٵ�Ӱ�죬Ԥ�� 2015 ��ȫ���������軷��������ɡ�

�����ۺ����Ϸ�����2015 ���۾��û�ƫ�����У���ú̿��ҵԤ��Ҳ�Dz�̫�ֹۡ�������ҵ�Ƕ���ú����Ҫ�����г������Ƿݶ����������ָ���ڻ�����������ƣ��г��������Դ��չ��2015 �������г���Ӧ��Կ��ɣ�ú̿��ҵ�������ơ�����һ���ȴ��ڶ�����ú�߷��ڣ�Ԥ�� 2015 �궯��ú������С������֮���������С�

��������ڻ�

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

�������ĵ��˻�����

�۽�

- ������3��������Ȩ��

- ��TERA�����˶�����Ȩ���

- �������澭������ӭ�´����

- ���ʵ����������������

- ���λ�����2��������ս��Ȩ��

- ����Ѫ����2�������������

- �����˶�������������Ȩ��

- ��ٻŮ�Ļ�2������1888Ԫ��

- ����;�ڴ��桷���˶������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- �������š�С����Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�