�����ڻ�(�걨)�������������� ��ע��������

��������ժҪ

����l ����������������������2013�������������������ٶȷ�����ȫ���Ӧѹ���������ӣ��Լ۸��γɽ�����ѹ�ơ����������������������۸�����˽������������Ƿ����۸�����ɱ�����£������Ŀǰ��������״�����ƣ�ȫ���Ӧѹ����Ҫһ�������������̣�2015�궹������ƽ��Լ����Թ���ǿ����������������������Ԥ���ٶȷ����ȫ������ľ�����ѹ�Ƽ۸�����һ��ȡ�

����l �����������������ǹ�ע���ص㣬��ȫ�������ɵĸ���£�����۸�����γɵ��߳��������飬ֵ�ù�ע���ǣ��������ڡ�����͢�������������������ڡ��������й�������������������ضԼ۸�Ľ���Ӱ�졣

����l 2014�°��궹��۸�����˳�ֵĻص���������Ϊ��ǰ�۸��������ɱ��Ϸ����۸�������еĿռ�������ޣ���2014/15���ȫ�������ɵĴ�Ӱ�죬�ڴ�������δ��������Ƿ���������£������г��������佫��խ��

����l �Ӽ۸��������������ڵ�ǰ����ƽ��״����������ΪCBOT�����ڻ��۸�ȫ��Ԥ��ά����850-1250����/��ʽ����խ���������У��������ڻ��۸�Ԥ����4200-4600Ԫ/����������

����һ��2014����������ƻع�

����2014������ⶹ���г�������֣��������°���ʴ���������ƣ�����Ҫ����ȫ���Ӧ���������ӵ�����Ӱ�죬ȫ��������ƽ�����������������ڲ����������۸��ڶ����ȴ������ڸߵ㣬 6��30�����յ������Ϊ�����۸����ĵ����������ǰ�۸���Եײ���Ϊ����������������ȫ���������֡�CBOT������������Ҫ��Ϊ�ĸ��Σ�

����ͼ1:CBOT��ָ����������ͼ

����ͼ2: CBOT����ָ����������ͼ

����ͼ3: �����ƴ�һ��ָ����������ͼ

����ͼ4: ��������ָ����������ͼ

����������Դ���Ļ��ƾ� ��֬������ҵ��

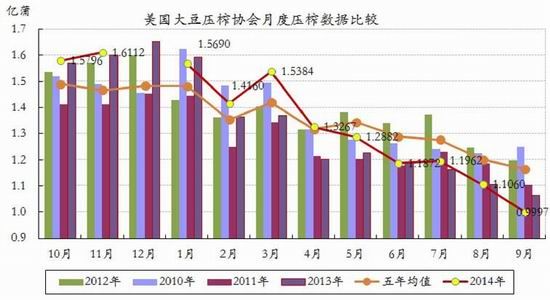

������һ�Σ�������������ǿ������Ӧ��������۸�(�����5����)�����̶���۸�������������ƣ���Ҫ��������Ӧ���ŵ����������ڳ�������̼����������̴��������Ӱ���£�һ·�߸裻����������������Ҳ���ָ������飬���������Ҫ�����������̡����̴��ܴ��ܴ�ֱ���۸���Ϣ��Ӱ�죬����һ���������顣����7�º�Լ������1265����/��ʽ������������5��22�մ���1537����/��ʽ�����ڸ��㣬�Ƿ���21.5%�����������������ƽ�Ϊһ�£�ָ���������3285Ԫ/�֣�����5��26�մ���3718Ԫ/����ߵ㣬�Ƿ�Ϊ13.18%������ָ��ά��4300-4600Ԫ/��֮�䲨����

�����ڶ��Σ���������������Ӽ�ȫ��Ӧʩѹ(5������9��ĩ)��������������ӵõ�ȷ�Ϻ���۸��µ����٣�������ũҵ�����¶ȹ��豨���в����ϵ�������������Ԥ�ڣ�ʹ����۸���䣻����������������������ʮ�����룬Ԥ�ڵ�������ˮ����Ӧѹ�����ڸǡ�����11�º�Լ��1279����һ�߳ʡ��ٲ���ʽ�´���905����/��ʽ����������29.24%��������12�º�Լ��������������һ�£��ڼ۴�411��Ԫ/��һ�ߵ���299��Ԫ/�֣�����27.25%���������ڹ��ڹ�Ӧѹ���������µ���˫��ƫ���У�ָ���ڼ��ڸ�λ3718Ԫ/�ֵ��������³������ĵ͵�2733Ԫ/�֣�����26.5%������������Զ������߳���V���ַ�ת���飬����������ά����4300-4600Ԫ/�֡�

���������Σ��¶����У���Ӧѹ��������ĵײ�����(9��ĩ�����)����۸��ڳ��������Ӧѹ��������תΪƽ�ȣ��������¶������У��۸��Եײ���������Ϊ�����г������������ڼ��������֡����������У������ɺ�����һ�ȳ�Ϊ�г���ע�ص㣬�����ɺ����⣬δ�ܸ��۸�������������������մ�����ȡ�������۸��������г������ڣ����¹������ֻ��۸��ļ���һ·���С�����ָ������ʱ��ά����900-1070����/��ʽ����խ���������������ֻ�����Ӱ�죬�������ά�ֵײ���֣������ɱ�����������Ϊһ�£�������Ϊ2800-3050Ԫ/�֡�

���������������

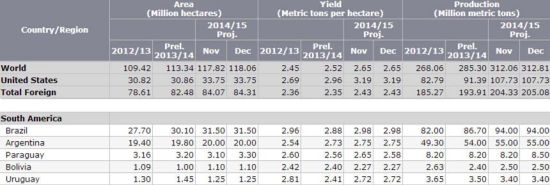

����(һ)�������г�

����1��ȫ�����ƽ��״��

����(1)ȫ�����ƽ��״��

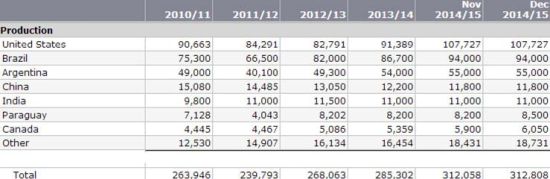

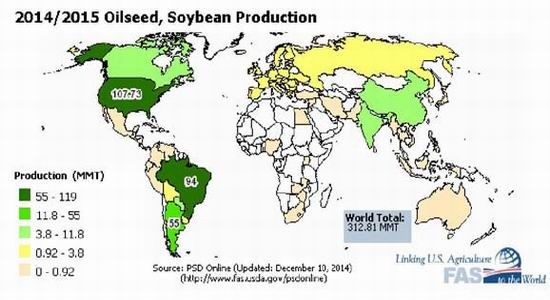

������2014/15��ȱ��������������Ӱ�죬ȫ����ܲ��������������������ũҵ�����µ�������ʾ��ȫ������ϵ���3.1281�ڶ֣�����һ�������9.75%��ȫ����������ϵ���2.8607�ڶ֣�����һ�������5.61%��ȫ�����ĩ�����Ϊ8987��֣����ʹ�ñ�Ϊ22.34%��Ϊ��ʷ��¼ˮƽ��

����ͼ5:ȫ�����ȹ���ƽ���

����������Դ��USDA ��֬������ҵ��

����2014/15���ȫ�����������Ҫ��Դ�����������Ͱ���͢������Ԥ��Ϊ10773��֡�9400��ֺ�5450��֣��ֱ����һ�������17.88%��14.6%��11.56%�����������������������������������Ϊ�ȶ���

������1:����������Ȳ����仯

����������Դ��USDA ��֬������ҵ��

����ͼ6:ȫ��2014/15��ȴ����ֲ�ͼ

����������Դ��USDA ��֬������ҵ��

����ȫ��2014/15��ȴ���������һ��Ƚ�Ϊ���ɵľ��棬2013/14����ȫ���ʣ1300��֣���2014/15��ȹ�ʣ��Ԥ������Ϊ2674��֡�

������2:ȫ�����ƽ��״������

����������Դ��USDA ��֬������ҵ��

����(2)ȫ������ڱ仯

����2014/15��ȣ������������ػ���λ����Ҫ�ܲ����������Ӱ�죬�������ڷݶ�ﵽ41%�����ڰ���һ���ٷֵ㡣�����꣬ȫ��������Ȳ����������������������������ƽ��

����ͼ7:2014/15����������Ҫ���ڹ��Ƚ� ͼ8:2014/15����������Ҫ���ڹ��ֲ�

����������Դ��USDA ��֬������ҵ��

��������Ҫ���������������й���Ȼ���ڸ��Ե�����չ�У�����ũҵ��������ʾ���й�2014/15��Ƚ�����Ԥ��Ϊ7400��֣�ռ������ڷݶ��65.62%����ŷ��2014/15��Ƚ�����Ԥ��Ϊ1275��֣���ռ�ݶ������»���11.31%��

����ͼ9:�й���ŷ�˽��ڴ���ռ�ݶ�Ƚ�

����������Դ��USDA ��֬������ҵ��

����(3)ȫ����仯

���������꣬ȫ����ˮƽ���Ȳ����������У�������2014/15������ˮƽ�����˽������ˮƽ�ڣ����ֽϴ���ȵĻ�����2014/15��ȣ�Ԥ��ȫ������Ϊ8987��֣����������Ϊ1116��֡�

����ͼ10:ȫ���������仯���

����������Դ��USDA ��֬������ҵ��

����2����������ƽ��״��

����(1)��������ƽ���

������ʮ�������������������������dz��ȶ�����������������ֽ�����ȵ����ӣ�ʹ���������ֽ�Ϊ���ɡ�2014/15��ȣ���������ͻ���ڶִ�أ�����������������Ҫ��Դ�ڳ��ڣ�����ѹե����ʮ���������仯�dz�С��

������3:��������ȹ���仯

����������Դ��USDA ��֬������ҵ��

����(2)�������仯

����2014��12�·ݹ��豨���ж�������2014/15�����ĩ���Ԥ��Ϊ4.2���ѣ���1116��֣���ˮƽ�ǽ��������������ˮƽ��

����ͼ11:�������仯���

����������Դ��USDA ��֬������ҵ��

����(3)��������

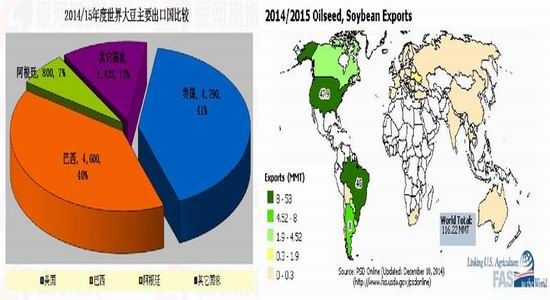

���������ij��ڶ���ȫ��۸��Ӱ��ʮ����Ҫ���������������������Ƚ��ȶ������������ij�����Ӱ�칩���ֵ���Ҫ���ء������꣬�����������Ȳ�������2014/15�������������Ԥ����4790������ң�����һ������6.9%������Ҫ����Ŀ�ĵ�Ϊ�й���

����ͼ12:����������������Ա�

��������Դ��USDA ��֬������ҵ��

����(4)������ѹե

���������Ĺ���ѹե����Ϊ�ȶ������ļ����������һ��������������ѹե�ĸ߷��ڣ�Ԥ��12��ѹե����1.65�������ң�����ũҵ��Ԥ��2014/15���ȫ��ѹե�����ﵽ17.8���ѣ��¾�ѹե��Ϊ1.483���ѡ�

����ͼ13:��������ѹեЭ�ṫ�����������¶�ѹե���

����������Դ����������ѹեЭ�� ��֬������ҵ��

����(5)������������뵥��

��������2014/15��ȴ����������10.2%��������3375���꣬ʹ����ܲ�������������һ����Ҫ���أ���ȥ��ʮ�꣬������������������ȶ��Ƚ����ޡ�

����ͼ14:�����������ջ����������仯

ͼ15:�����������ݲ���ռ��

����������Դ��USDA ��֬������ҵ��

���������ĵ���ˮƽ�������Ͽ������ڲ���������������2014/15���������ķ��Ƚϴ���Ҫ�����������Ե���������Ч���dz����ԡ���������ˮƽδ����44��ʽ��/ӢĶ���²����ĸ��ʽ����ԡ�

����ͼ16:���������굥��������Ա�ͼ

����������Դ��USDA ��֬������ҵ��

����3����������״��

����(1)��������ƽ���

����������ũҵ��������ͳ������������������������DZ����Ȼ�ϴ���������������������������Ȳ������������������IJ������С��δ�����ܳ�Խ��������Ϊȫ�����Ĵ����������������ij��ڼ�����ѹե��Ҳ�����������ӹ���ƽ����������������Գ���Ϊ����������ݶ�ռȫ���������40%��

������4:��������ƽ��״��

����������Դ��USDA ��֬������ҵ��

����(2)����͢����ƽ���

��������͢��״��������нϴ�ͬ����Ȼ����͢��������ȫ�����λ��������͢����ѹե��Ʒ����Ϊ����2014/15��ȴ�����ֻ��800-830��֣��Ҳ�������Ҫ��������������������ң�����͢������������Ϊ���ȶ�������͢�������ֲ��������ĸ���Ҫ���Ը��ڰ�����

������5:����͢����ƽ���

����������Դ��USDA ��֬������ҵ��

����(3)������������뵥��

������������ˮƽ���Ը���ȫ��ƽ��ˮƽ��2014/15��ȣ���������ˮƽ����ȫ����ߣ����Ϊ����������͢�������������Ӱ�죬δ�������������������ˮƽ����һ�������ռ䡣

������6:2014/15���ȫ����Ҫ���������IJ������������������Ա�

����������Դ��USDA ��֬������ҵ��

����(��)�������г�

����1���й�����ƽ���

�����й�����������ʷ�����仯������������������������ȴ�����»���Ŀǰ��������ά����1200������ң����������Ч�治�ѣ����м����»��Ŀ��ܡ�

����ͼ17:�й�����Ա�ͼ

����������Դ��USDA ��֬������ҵ��

����2014���й�����ֲ�������һ��ȼ������٣�2014���й��������Ԥ��Ϊ640���꣬���������5.74%��Ԥ��2014���й�����Ϊ1180��֣����������3.28%����ʾ��������Ӧ�����٣���������ȱ����Ҫ���ӽ��ڴ����ֲ�����2015�����������ڴ۸�ʵʩĿ���۸������ߣ��г��۸�һ·�ߵͣ����ܻ�Ӱ��ũ�����ֵĻ����ԣ�������������µ��Ŀ����Խϴ�

����ͼ18:�й��������������Ա�

����������Դ��USDA ��֬������ҵ��

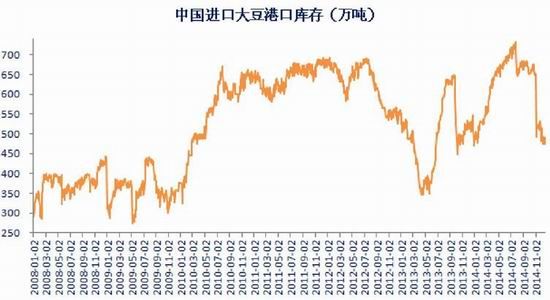

����2���й����ڴ���ۿڿ��

�����й����ع���������ʾ��2014��1-11�£��ҹ��ۼƽ��ڴ�6287��֣�ͬ������12.3%������Ԥ��12�·ݵ��۴�����750������ң�ȫ��Ԥ�����ڴ�7037��֣�ͬ������11.95%��

����ͼ19: �й����ڴ��ۼƽ�����

����������Դ���й����� ��֬������ҵ��

����ͼ20: �й����ڴ��¶����ݸ���

����������Դ���й����� �������� ��֬������ҵ��

�����й��ۿڵĽ��ڴ����2014�����ά��500-700���֮�䲨����һ���ȳ����ļ���ĩ��洦�ڽ��Խϵ�ˮƽ��Ŀǰά����500����·�������12�¼�2015��1�·ݽ��ڴ�����Ԥ�ڽϸߣ�Ԥ�ƿ��ˮƽ�����������ơ�

����ͼ21:�й���Ҫ�ۿڴ�������仯

����������Դ��WIND ��֬������ҵ��

����3�����������߱仯

��������������Ĺ�������ʱ�մ�������2014����������������������������ɹŴ�Ŀ��۸�ĸ��Ե㣬ȷ��2014��ʵ�д�Ŀ��۸����ߣ�Ϊÿ��4800Ԫ���Ӵ����ߵĴ�����ʵʩ�������г������ߵķ�Ӧ�����˸�ʽ��ͬ�ķ�Ӧ��

��������Ŀ��۸������ƣ���11�·����ľ����ļ���ʾ������ԭ���е�һ�����۲����롢�������档ʵʩ��Ŀ��۸�ĸ��ͨ���۸�ʵ�ֵ�������Ϊ�Դ���ֲ�ߵ�ֱ�Ӳ�������ַ����г���������ʳ��Դ�еĻ����Ե������ã�������ȷ����ũ��IJ���������ʵ������ũ�����档Ŀ��۸������ߵ���Ҫ���ݵ���������������ʱ�䡣����4�µ�ǰ�����������������ʽ����Ե�ʡ(��)������5�µ�ǰ���Ե�ʡ(��)�������ʽ����Ҹ���ʵ����ֲ�ߡ�

�����ӹ������г������ص���������������80%����ʳƷ�ӹ������������ѹե�Ĺ��������潵�͡�Ŀ�겹���۵�ȷ����ζ�ţ�������ʱ���������ѽ�����ԭ��ʱ������������ȷ�˼۸�ĵײ����������ǶԼ۸����������Ե����У���Ŀ�겹�������Ƿſ����г��۸�ĵ������ã��������Ĺ��軷��ȥӰ��۸�ȥ��Ӧ�۸��г��۸����Ŀ��۸�ʱ��ʵ�в����������ߵ�ʵ�У����������г��۸�����ҵ��ڣ����Ը����Եط�Ӧ�г�������ı仯��

�����ӡ�ʮһ������ڹ��������ֻ��۸�һ·���У��ɽ�ǰ��2.35Ԫ/�����Ŀǰ2.15Ԫ/�ÿ�ֻ�����400Ԫ����Ȼ���������ڴ������۸��Խӽ�ǧԪ�IJ�࣬�����ߵı仯���ֻ��г��������Ե�Ӱ�졣ʧȥ�����մ�֮������������������մ������г����������Դ˲���������ũ����Ϊ�۸�ƫ��ϧ�ۣ��չ�������Ϊ���ڼ��������۸����л���ռ䣬����ì�ܱȽ�ͻ�������ں��ڵ�ȷ����ũ���������������⣬�ֻ�����ǰ�Խ�ά��ƫ����֡�

����4�����ֻ��۸�仯

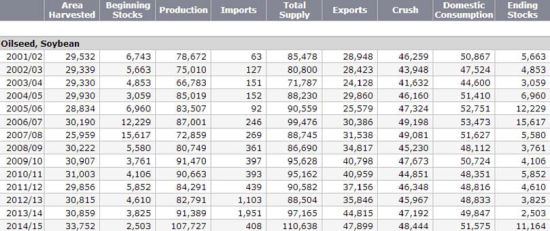

����2014�꣬���ֻ��۸�����µ�Ϊ����һ����CBOT���ڻ��۸�һ·���У���һ���������ʵ��Ŀ�겹���������ֻ������������۸��������������ڻ��۸���䣬���������ô۸�仯������ά���м�����״̬���ͳ����Թ�����ѹեΪ����Ŀǰ��������ʡ���չ��۸�ͬ���´죬���ɹŵ��������չ��۸���4200Ԫ/�֣�ȥ��ͬ�ڵ������������۸�4500Ԫ/�֣�ͬ�Ƚ����ﵽ300Ԫ/�֣����ֶػ����������մ������۸��4160Ԫ/�֣���ʹ�۸����Ե����г������ۣ���ũ����Ȼ������ۣ����������㱨��4300Ԫ/��ȴ�����չ�������Ҫ����ũ��ĵ����������������������չ����������м��൱�ڸ�ũ����˶����裬�������г�����ת�䣬ũ������Ŀ��۸������ߵľ���ϸ�ڲ�����ȷ����ũ�ձ���ڡ����������⣬û�з�Ʊ���ҾͲ��ܸ��������Ĵ�����������͵��¼���һ���г��۸������ѹ죬�ټ��Ͻ��굱���������أ������Լ��������������꣬��Ҳ��Ϊ���ִ۸��λ���е���Ҫԭ���������������������г��������ѡ�����ԣ����չ��������Լ������������˫��ѹ�������£�������ľ˹�Լ�˫Ѽɽһ���������˳��г������ͳ�û�������������չ���С���г������ѵ�����Ӿ磬�۸�Ҳ�ڵ��������в����»���ͬ�����������ȵ�����װ���۸��4300-4340Ԫ/�֣���Ϊȫ������ͼ۸����忴��ȱʧ���ͳ��ȴ�����ҵ�չ����������������ѣ�ʳƷ���¶��������Ͼ����������������裬���ǰ��������ת�����۸����м������пռ䡣

����ͼ22:�й����ֻ��۸�����ͼ

����������Դ�� ��֬������ҵ������ͳ��

����5����������ά�ֵ�λ����ֳ�����Բ���

����ũҵ��11�·ݶ�4000����������������Ϣ��������ʾ����������������ȥ��ͬ������½�7.4%���ܷ�ĸ����������ȥ��ͬ������½�12.1%��9-11���������������ܷ�ĸ��������ͬ�Ƚ�����������˵������������ȥ��ͬ�������Ϊ���ԡ�11���������������������ǰ���ۻ������»���˵���г������ǹ�������Ԥ��12�����������Ի��½����ܷ�ĸ������������11�½�����10�½��Ե�һ��㣬�Ա��ֽϴ���ȵ���̭��ĸ����̭����Ҫԭ���Dz�����ֳ����δ���������IJ��㣬Ҳ�����ǿ������أ��ʽ����ӽ����Ѿ����ѣ����ò���̭���ܷ�ĸ����̭�����Խϴ�˵�������г���ʣ����������̭�У���δ���ף���ֳ������Ҫ�ٵ���������������2015������۵������γ����á�

����ͼ23: 2009-2014���������ܷ�ĸ������Ԥ��

����������Դ��WIND ��֬������ҵ��

����2014��12��18��ȫ����ʡ����ƽ���۸�Ϊ13.61Ԫ/����۸�������µ�1.43Ԫ/�������Ϊ10.5%��������Ϊ5.86��1�������Ƚ�����µ�0.6��

����ͼ24:ȫ��22��ʡ�е������������⼰����ƽ��������

����������Դ��WIND ��֬������ҵ��

����ͼ25:ȫ�����г��м��������ȼ۱仯

����������Դ��WIND ��֬������ҵ��

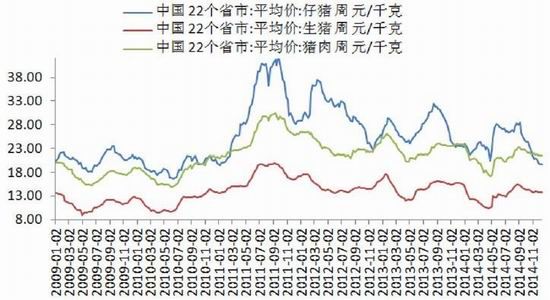

����6���������ֻ��۲������ͳ�����ͦ��Ϊ��

�������ڶ����ֻ��۸�ȫ��ά������Ϊ�����ֵ����ֻ��۸��µ�����600Ԫ/�֣���ֹ12��18�գ�ȫ���ۿڵ��������ֻ�ƽ����Ϊ3266Ԫ/�֣�������µ�656Ԫ/�֣�������16.73%�����ڶ����ֻ����µ��ܽ������۳ɱ���ֱ��Ӱ�죬�����ڴ��۳ɱ�����CBOT���ڻ��۸���Ӱ�졣

����ͼ26:�����ڻ����ֻ����ƶԱ�ͼ

����������Դ���������� ��֬������ҵ��

��������2015����г���ע����Ҫ����

����ȫ�����ƫ���ɣ����ನ�����Ż�������������խ��ȫ����ܺ��ѳ��ִ���ȡ������ڵĵ������飬�����ж���Ȼ��һ��������ȡ�ȫ�����ܻ���ֳ���ǿ�ļ������ص㣬���������ڡ���ֲ�ڼ������ڽ��ƶ��۸���ֽ��Ե����顣����Ϊ���ص��ע���¼���ʱ��Σ�

����1������ǰ���۸���ܻ���ֶ���̽�����飬������������ռ�Ԥ�Ʋ���һ����Ŀ��950����/��ʽ��������һЩ900����/��ʽ����ԭ��һ��1�·����������Կ����ϵ������ڹ�Ӧѹ���ϴ�������ӭ��С�������ӽ��������Ⲩ̽��������������ĽϺû��ᡣ��Ӧ���ڵ�Ʒ��ѡ���Ƕ��ɣ�����Զ�ڸ���ˮ����һ���̶��Ͻ����ص��ռ���Խ�С��

����2�����ں�����һǰ������۸�ƫǿ����������2014������顣ԭ��һ�����������Կ��ܸ���Ԥ��ˮƽ����ǰ���ȫ��Ԥ�������ڿ��ܼ�����������������������ĩ��棻�����й���ҵĵ�����⣬���ܻ��ظ�2014������飻�������������������ǰ���͢��Ŀǰ��������͢����������ƫ�ɣ�������ò������㽵�꣬�ɺ����⽫���ù����յ��������������������������չ����⣬2013�������������й����������Խ��ͣ���������۸������������������չ����궼�з�����������ͻ�����¼������۸��Ӱ��ҲҪ�ӳ������ڼ���Χ������

����3���°�������飬�����������ƻص������ڴ���ֲ���ջ��ڼ䣬������DZ�������Ƿdz�ֵ���ڴ��ġ����ʱ������dz���������������������IJ����������USDAԤ����������2014��仯��������8400��ӢĶ���µ�����

����������������������������ע�ڣ��г����궼�dz���ע��������������������ÿ��7-9�·ݣ��۸�Ҳ����������������ġ�һ�������������⣬���г���Ӱ�춼�Ǽ������еģ������������۸����9�³�����ת�����飬����Ԥ��ǰ��IJ����仯�ǵ�������ת�۵�ֱ�����أ�����˵�����ı仯ǣ���г�������������������۸�IJ������ȼ����ڡ�

�������������������Ϊ�ʺ��Ҹߵ����ص���Ҳ����˵��������������������������Ԥ��ʱ����������2015�겥��������ܽ�һ�����٣������������Բ���2014�ꣻ������������һ1509��Լ���ܻ����һ�������������顣

����4���ļ������������Ϊ�����������ȿ��ܶ�ҪС����������ʱ��Ρ�

��������ڼ䣬һ���г��������������Թ�Ӧѹ���������ڣ����Ǵ��������������ݵ����ڼ�����������ʢ�ڣ�����ڼ䣬�г��������Ŷ�ղΰ��Ļ����滷�������ڹ�Ӧѹ��������ǰ�ͷţ��г����ܱ���Ϊ��ƫǿ��

�����ġ��������չ������������

����2014/15���ȫ������Խ�����ƫ���ɵĴ�������۸�����������CBOT����������һ�����ڽ��������۸���2012�괴��ʷ�¸����Ѳ���ƽ�ȵ��������ڣ�������Ϊ�������һ������������ȵ�2015���2016�ꣻ�����ڼ䣬���ռ����ԡ����������Ϊ��Ҫ����˼·��2015��CBOT�۸�IJ�������Ԥ��Ϊ850-1250����/��ʽ�����������ڻ��۸�Ԥ����4200-4600Ԫ/����������

���������ڻ��о����� ��֬���ϲ� ����

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

�������ĵ��˻�����

�۽�

- ������3��������Ȩ��

- ��TERA�����˶�����Ȩ���

- �������澭������ӭ�´����

- ���ʵ����������������

- ���λ�����2��������ս��Ȩ��

- ����Ѫ����2�������������

- �����˶�������������Ȩ��

- ��ٻŮ�Ļ�2������1888Ԫ��

- ����;�ڴ��桷���˶������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- �������š�С����Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�