�����ڻ�(�걨)��2015����ú����ǰ���Ǻ�ҹ

����һ������ú���ƻع�

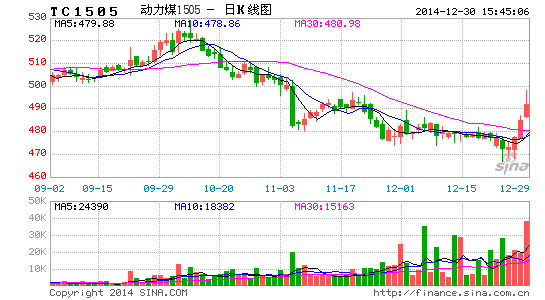

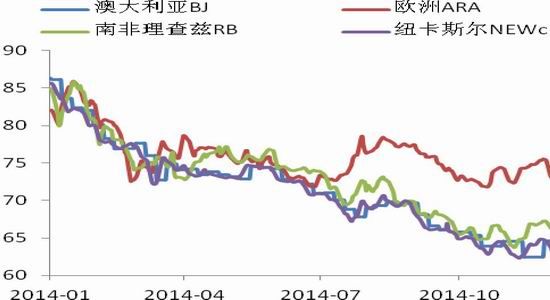

����2014�궯��ú���崦�������е����ơ�1�·��ڻ����̼۸���570.4Ԫ/�֣����������䣬��3����Ѯ����490.8��ĵ�λ�� ���ֻ��۸��棬1�³�������ָ����610Ԫ/�֣���������µ���4�³���530Ԫ/�֣����������߿�ʼ���ޣ��ֻ�����ú�۸�ʼС����������5�µ�����537Ԫ/�֡��ڻ��۸�Ҳ��3����Ѯ����490.8���λ��ʼ������543.4Ԫ/�ֵĸ��㡣��һʱ���ڻ��۸�����ǿ���ֻ��۸�

����7-8�·��Ƕ���ú��������������������������ͬ���������ο�����������ڸ�λ�����η�����������ˮ�����ӣ���緢����ʼ��û�������������ڻ������ϣ�����7����Ѯ������ú�ڻ���Լ����ȫ����͵�482Ԫ/�֣���ͳ�����������ֻ��г�����Ҳ�������⣬�Խ���6�·��Ժ��ֻ��г������µ���������ָ����6��4�յ�534Ԫ/�ֽ���8�·ݵ�478Ԫ/�֣��ֻ��۸�֮���������ļ�����ú��������û�еġ�

�����ļ���ú�߷���������ֻ��۸�����µ�������Ժ��ʼ�ٿ�ר�Ż����о�����ú��ҵ�������⣬�����ز����Ⱥ��̨������������ú̿��ҵ����������Ҳ���������ۿ����ۼ۸��ڶ������ص��ƶ��£�ú̿��������˵������ݵ�̬�ƣ���9�·ݿ�ʼ���ֻ��۸�����������������ָ����9�³���482Ԫ/��������12�³���526Ԫ/�֣��Ƿ���Ϊ���ԡ��ڻ����棬��7����Ѯ�����ײ�����10����Ѯ������532.8Ԫ/�֡�

����10����Ѯ����ú�ڻ����ֻ��۸���ַֻ����ֻ��۸�������������ڻ��������ص���ʼխ������û�����ֻ��۸�����¶����ǣ�����Ҫԭ��������Ͷ���ʽ��������Ӱ���Ϊ���أ������ڻ�������ˮ���ء����������Ž����·ݵ����٣�������Ϊ�ڻ��ֻ��۸������ع顣

����ͼ1: ����ú�ڼ�����

����ͼ2:������ָ��

����������Դ�� �Ļ��ƾ� WIND �����ڻ��з�����

����ͼ3: ����ú�ڻ�����Լ��۲�

����ͼ4: ������۶���ú�ֻ��۸�

����������Դ�� WIND �����ڻ��з�����

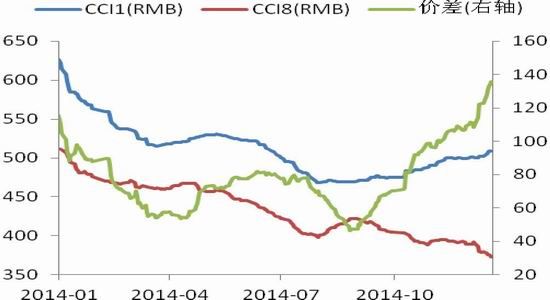

����ͼ5: CCI1��CCI8�۸�

����ͼ6: �����ú�۸�

����������Դ��WIND �����ڻ��з�����

����������۷���

�����ع�2014 �꣬���ڲ�����ͨ������˫˫���У��Ӵ�ľ��������������ҹ���۾���������һ����˥�ˡ������У�ͬʱ������Dz�ҵ�ṹ����������ҵ���Ÿ�ծ�ʸߵ����⡣��ɵ�ǰ������������ԭ���Ƿ��ز���ҵ��ȴ��Ҳ�ɴ������˺�۾���ϵͳ��˥�˷��ա��ز��Լ�����������е���ҵ�Dz��ܹ�ʣ����Ҫ�������Ҳ��ȥ����ȥ���ܵ������ص������ļ�������ǰ�ڹ������߷��֣����ز���ҵ����������ֶ��ݺ�ת���»����Ƶõ����⣬�������˿ں�����ʧ�����߷���ı䣬���ز���ҵ��������ȷ����������ͽṹ�����Լ���˥�ˡ����������������Ҫó������״���ֻ����������нϴ���ɫ������ó����ƫů������������ó�Ծ���Ӱ��ƫ���ԣ�������֧�ž���ά��ǰ�������ٶȡ���������ά�ֿ��ɣ�����Ͷ�ʼ���Ϊ�Գ巿�ز�Ͷ���»������ķ��շ������ã������Ź��ڻ�����ҵ���ͣ�������ҵ�������ŵ�Ҫ�����ʵ����������ԣ����������Ž�ʹ�ҹ��������ֽ���һ�����ӡ��������߱��ֶ�����ɵ�ͬʱ�������ļ��Ȳ�ȡ�˽�Ϣ��ȫ������ֶΡ���Ȼ��ǰ��ҵ�ṹ��������ҵ����ȥ�ܸ˵Ĺ������ڽ��У������������»�ѹ���Ѿ������˾��߲����Ҫ����λ�ã���Ϣ�ռ�Ĵ���ζ��ǰ�����ߺ������ϵİ��������������ڡ�Ŀǰ�������ˮƽδ���������ߣ�������ͨ��ѹ��������������δ��Ч����ʵ�徭�ã����費���������ڣ�����������Ϣ���ռ��Դ档

����չ�����꣬���ʴ�����Ʒ��ԭ���ϼ۸���µ��������ڹ������β�ҵӯ��ˮƽ��ߣ�Ϊ����ת������ʹ������������Ϊ���������ṩǰ�������ҵ�����ز��Ᵽ������������ʣ���Ͷ����������������ʽ��ܼ�����ҵ��Ͷ�����ٳ����������⣬�����������۾��ã��ڶ���ҵ�еĸ����������߶����������ҵ��������������һ��һ·������̫��ó�����ܹ�������������ó������������������һ�����ף����Ž�Ϣ���ָĸ��ʩ�������ƽ����Լ���������Ϊ��һ�ε����⣬�й����ý��ɹ���һת��ʱ�ڶ�ӭ���µ�������

������������ú��Ӧ���

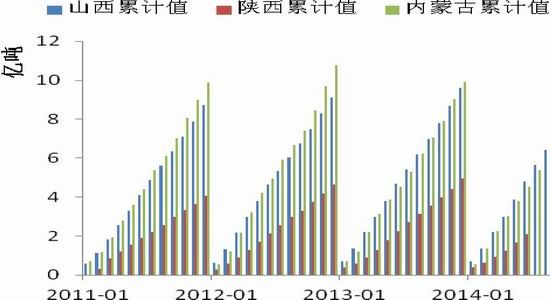

����1�����ڲ���С�����䣬���ɲ����˾ӵڶ�

�����Ӳ�����������������ǰ10���¹���ԭú����29.25�ڶ֣�ͬ���½�2.21%��������7���²���С�����䡣10�¹���ԭú����2.91�ڶ֣�ͬ�ȼ���8.5%��

����1-10��ɽ��ʡ��7.97�ڶ֣����ɹŲ�7.64�ڶ֣�ɽ�������ɹŲ�������15.61�ڶ֣�ռȫ��������53.37%��

����ͼ7:���ڲ������

����ͼ8: ������������

����������Դ�� WIND �����ڻ��з�����

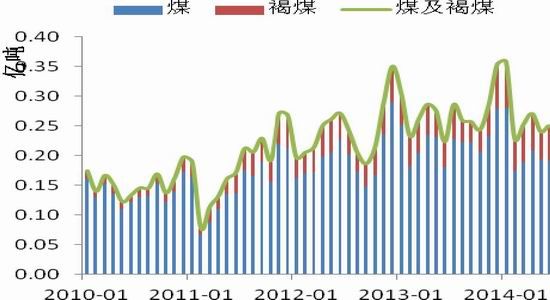

����2�����������½�

����2014��11�£�����ú̿����2103��֣�ͬ�� �½�26.78%������ǰ11����ú̿�ۼƽ���2.64�ڶ֣���ȥ��ͬ�ڵ�2.92�ڶ��½�9.6%�����ڶ���úʡ�������غ�һ��Ϊ�������й㶫���������㽭��������ʡ��ռ�нϴ����ڱ�����

��������ú���ڷ��棬11�·ݶ���ú���ڽ���878.1��֣�����ǰ11�������ڶ���ú��������Ϊ1.03�ڶ֣�ͬ������1.63%��ȥ��ȫ�궯��ú��������Ϊ1.13�ڶ֡�

����ͼ9:ú̿�������

����ͼ10: ����ú�������

����������Դ�� WIND �����ڻ��з�����

����ͼ11:��ú�ֳ������1

����ͼ12: ��ú�ֳ������2

����������Դ�� WIND �����ڻ��з�����

����3���������»�

��������ǰ11�����ҹ�������ú̿530.94��֣���ȥ��ͬ�ڵ�631�������22.98%�����ж���ú208.21��֣�ͬ���»�28.06%��

����11�£��ҹ�����ú������Ϊ14.55��֣���������4.43��֣�ͬ������5.55��֡��ӳ��ڵؿ����ҹ�ú̿��Ҫ���ڵ��ձ��ͺ������ܱ߹��ҡ�

����ͼ11:ú̿��������

����ͼ12: ��Ҫú�ֳ������

����������Դ��WIND �����ڻ��з�����

�����ġ��ۿ����

����1.�ۿڿ�����ܼ�����������Ȼ����

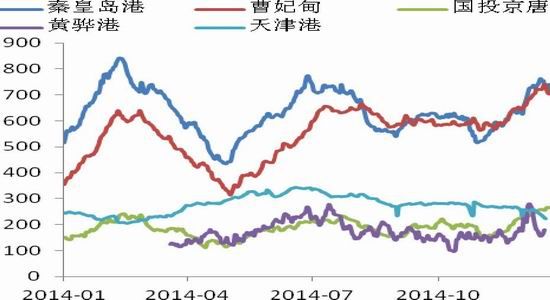

����2014���ػʵ��������Ŵ����ߵ����μ������١���������һ����4�·���Ѯ���ڶ�����10�·ݹ�����Ժ�ʼ�����У�10��8�գ������߿�ʼ�^���ޣ�Ϊ��20�죬��10��28�����������ÿ��ͣ��4Сʱ��10��8�ռ���ǰ�ػʵ��������Ϊ614��֣�������10��28���Ѿ�����521��֡�����ǰ���½�93��֣������Ƚ����ԡ��붬���������ڽ����������������磬���ο��������ڸ�λ��Ŀǰú��˫��̸�д��ڽ����Σ��糧���˻����Բ����ߣ������ۿڿ��õ�һ���Ļ�����

�����ۿ�ê�ش���������������Ϊ�������������ָ�ꡣ�����������ǰ�����θۿڳ����������˻�����������������У�4����Ѯ���ػʵ���ê�ش����ﵽ90�����ϵĸ�λ���������ż��Ľ������ֻ��䡣�ڶ��μ����ڼ䣬10����Ѯ�ػʵ���ê�ش����ٴδﵽ80�����ϵĸ�λ���붬�Ժ��ػʵ��ۿ�ê�ش������������ߵͣ�12��һ�ȼ��ٵ�12�ҵ�������ˮƽ�������ڴ������������ǰ���ٷ�����500��֣�ê�ش��������õ����ơ�

����ͼ13: �ۿ�ú̿������

����ͼ14: �ػʵ��ۻ�����

����������Դ���й�ú̿��Դ�� �����ڻ��з�����

�����塢�������

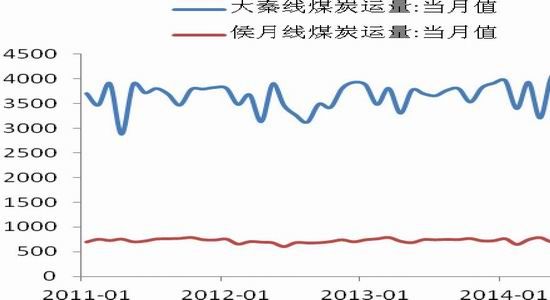

����1��������ú̿��������ȶ�

��������������ʾ������1-9�¹�����·������12.29�ڶ֣�ͬ���½�1%��9��ȫ��ú̿��·����1.33�ڶ֣�ͬ���½�4.3%��

���������߶��ҹ���½��ú̿�������ž������ص����á���������μ����ڼ䣬ú̿�����»����ԣ�������ά������ȶ���ǰ11�����д������ۼ�����4.12�ڶ֣�ͬ������1.4%��11������3753.5��֣�ͬ�ȼ���74.7��֡�11�·ݺ�����ú̿����736.2��֣������ۼƷ���7972.7��֣�ͬ������2.6%��

����ͼ15:ȫ����·ú̿�������

����ͼ16: �����ߺ������������

����������Դ��WIND �����ڻ��з�����

����2�������⺣�˷ѳ�������

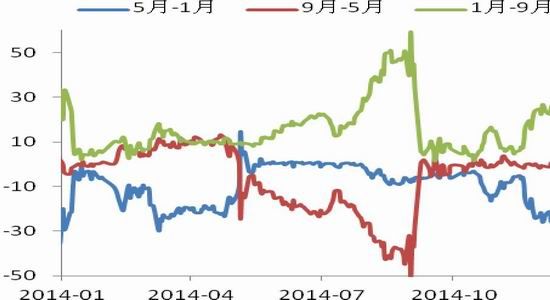

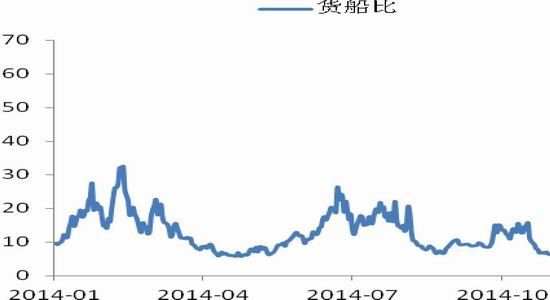

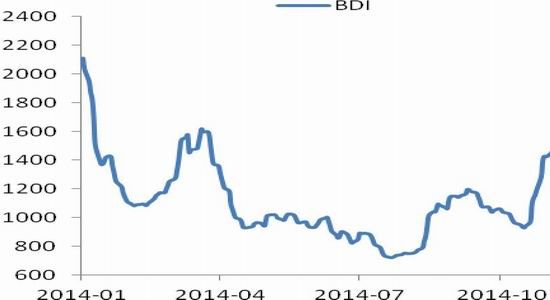

�������ڽ������ɢ���г�һֱ��Ϊ���ԣ����ĺ���ɢ��ָ���������ʼһֱ���ڵ�λ�ǻ����������2000�㸽��һ·�µ�����4����Ѯ��ʼ���Ѿ�����1000�㸽����������Ϊ���ԡ�11�·������β����Ĵ����£�ָ������������ һ�ȷ�����1400�����ϣ������ڹ����ͼۺ�������µ���������û�г����ʱ�䣬��12�³��ֵ���1000�㸽����

�������ں��˷�Ҳ������ֳ���λ���������ƣ��й��غ�ú̿�˼�ָ��(CCBFI)��4�·����з�����ȫ��û�г��ִ�������ǵ��������Ȼú̿�۸����ļ����������ǣ��ۿ����˻�����С�����£������ʺ����г��۸���û�д�����������ε糧���ڲ�����ʱ�����Ҳ�϶̣����ڸ����������忴��Ȼû�����Ե���ɫ��

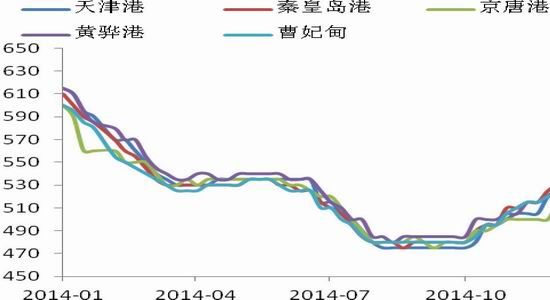

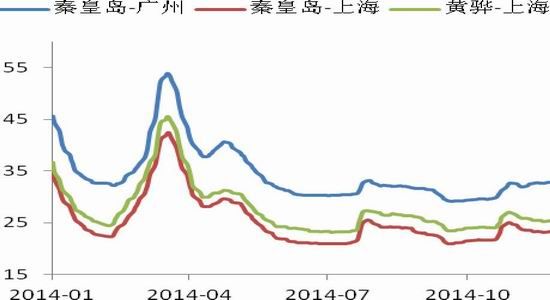

��������������ʾ�ػʵ��������ݡ��Ϻ������ݵȵص�ú̿�˼۷ֱ�Ϊ31.2Ԫ/�֡�21.8Ԫ/�֡�30.50Ԫ/�֡�

����ͼ17:BDI

����ͼ18: ������Ҫ����ú̿���˼۸�

����������Դ��WIND��Ѷ �����ڻ��з�����

������������������

����1�� ú̿���ۼ������������л���

����11��ȫ��ú̿�ۼ�����3.168�ڶ֣�ͬ���µ�6.7%��1-11��ȫ��ú̿�ۼ�����Ϊ31.16�ڶ֣�ͬ���½�2.14%��

��������������������������10�µ�����ҵ��ú14427��֣���ú��������������������270��֡�10�½�����ҵ��ú6714��֣�ұ����ҵ��ú872��֣�������ҵ��ú258��֣���������ҵ��Ⱦ������½���

����ͼ19:ȫ��ú̿�����ۼ�����(�ڶ� )

����ͼ20: ����ҵú̿�������(�ڶ� )

����������Դ��WIND��Ѷ �����ڻ��з�����

����2����緢����С������

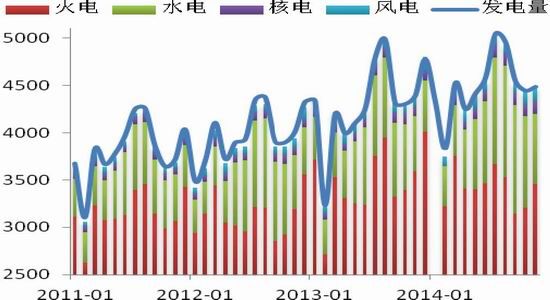

�����ӷ�������������11�·ݷ�����Ϊ4487��ǧ��ʱ��ͬ������0.6%�����緢����Ϊ3455��ǧ��ʱ��ͬ�ȼ���4.2%��ˮ�緢����Ϊ746��ǧ��ʱ������Ϊ23.1%���˵硢��籾�·������ֱ�Ϊ121.1��ǧ��ʱ��155.77��ǧ��ʱ�������ֱ�Ϊ26.36%��12.19%��

����1-11�·��ۼƷ�����Ϊ49746��ǧ��ʱ��ͬ������3.9%�����л�緢����38066��ǧ��ʱ��ͬ���µ�0.3%��ˮ�緢����8873��ǧ��ʱ��ͬ������22.4%���˵緢����Ϊ1186.31��ǧ��ʱ��ͬ������18.28%����緢����Ϊ1378.44��ǧ��ʱ��ͬ������10.01%��

�����������Ϸ���ˮƫ�࣬����ˮ��Ի����ż�Ч��������ǿ��ˮ�������Ӱ���Ϊ���г���ע���ȵ㡣����Ͽ�����������������ǰ11������Ͽƽ���������Ϊ14541������/�룬��ȥ���������44.68%���Ƿ����ԡ�

����ͼ21: �������ۼ�ͼ(��ǧ��ʱ)

����ͼ22: ��Ͽ�������(������/��)

����������Դ��WIND �����ڻ��з�����

����3���õ���������Ȼ����

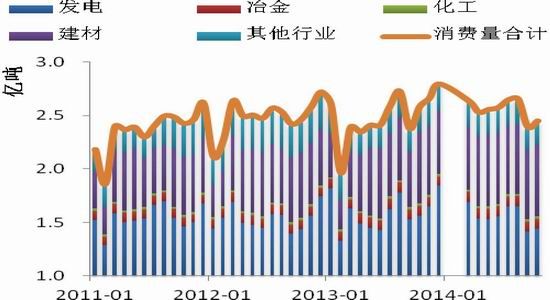

����������õ�����������������11��ȫ����õ����ܼ�4632��ǧ��ʱ��ͬ������3.3%������С�����������е�һ��ҵ�õ�72��ǧ��ʱ��ͬ���½�6.50%���ڶ���ҵ�õ�3531��ǧ��ʱ��ͬ������2.7%��������ҵ�õ�516��ǧ��ʱ��ͬ������7%������һ��ҵ���л���֮�⣬�ڶ���ҵ��������ҵ����С��������

����10�³�����������õ繲��541.25��ǧ��ʱ��ͬ������1.01%������������������õ�301.29��ǧ��ʱ��ͬ������1.36%�������������õ�239.97��ǧ��ʱ��ͬ������0.58%�������õ��������ǡ�

����ͼ23:����õ���(��ǧ��ʱ)

����ͼ24: ������������õ���(��ǧ��ʱ)

����������Դ��WIND��Ѷ �����ڻ��з�����

�����ߡ�����ú��������

����2014��Ĵ�����Ʒ�ձ鴦������֮�С�����������ú�г��ı�����������ɫ��Ʒ��ȷ�������Щ���⡣��Ȼú̿���ƽ�ʮ���Ѿ�������������;֮·�տ�ʼ��������ú̿��Ϊ����ս������Դ����۵��ش�ʩ�IJ�������Ϊ��;֮·������һЩ��⡣

����2014���°��꣬��Ϊ�ֻ��г���Ҫ�IJο�ָ�꣬������ָ����9���������ȣ�9��3�չ����Ļ�����ָ���������°����������״����Dz�������ƽ������ú̿�۸�����Ȼ��������˴������Ͷ���ú�IJɹ�������֮�⣬����һ����Ҫԭ�����ڹ��Һ�۵��ؿ�ʼ����ز��Ż�����̨����ú̿���������ߣ�����Ҳ��������ú̿���ۼ۸������ص��ƶ��¸���ú�۵��Գ���������

����չ��2015�꣬���εIJ��������Ȼ�Dz��ݺ��ӵ����⣬����������̨��������������β��ܣ���Ŀǰ���Ŵ�ͷ�����Ķ�����Ȼ����ǿ�ң�ͬʱ��������Сú��Ĺر����Ȼ��д��۲졣�����η������������꾭�����ٽ�һ�����������η�����ˮ��ͺ˵������������һ���ӿ죬��緢��������������Ȼ�Ͼ�������ú���棬�������ú̿��ܰ취ʩ�У����ڽ���ú��ѹ�ƽ��������ӡ�����ú̿����������һ�����䡣���⣬����������������ú̿���ڹ�˰������һ����Ϊú̿��ҵ�IJ��ܼ��Ḻ�������ų���������н��Գ��������ӵ�������֡�

����2015�궯��ú�г�������������410-510Ԫ��2015��һ���ȣ��ھ�����2014������������ů֧�Ŷ���ú�۸�����к�һ���ȱ���������ů�ڣ�������Ҳ�Ǿ����õ�ĸ߷��ڣ�����õ��ů���ڶ���ú��������֧�ż۸����Ҫ���أ���һ���ȶ���ú�۸��ڸ�λ����ά���������Ӷ����ȿ�ʼ��ȫ�����¿�ʼ����������ȡů�ڽ������Ϸ������õ���Ҳ�����٣��⽫���ú̿�۸����һ���ij���������ȵĶ���ú�۸���ܻ�������䡣���������ȣ�ˮ�����������һ����ú���γ�ѹ�����������ļ��ȣ��������μ��������ص�Ӱ�죬����·���ޣ��糧���⣬������ú�ȣ�ú���ֻ�ص��������ǵĹ�������忴����ú�г���Ȼƫ��������ǰ���Ǻ�ҹ��

���������ڻ� �о�Ա �ڽ�

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

�������ĵ��˻�����

�۽�

- ������3��������Ȩ��

- ��TERA�����˶�����Ȩ���

- �������澭������ӭ�´����

- ���ʵ����������������

- ���λ�����2��������ս��Ȩ��

- ����Ѫ����2�������������

- �����˶�������������Ȩ��

- ��ٻŮ�Ļ�2������1888Ԫ��

- ����;�ڴ��桷���˶������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- �������š�С����Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�