�����ڻ�(�걨)��Ǧ����ǿ���� п�۸�λ����

���� ����ժҪ��

����Ǧ�����ȹ� ������

���������⾫Ǧ���������ޣ�Ϊ2015��ȫ��Ǧ��ӦС����ȱ���»�����2015�����Ǧ��Ӧ�Խ��ܵ�Ǧ��ͻ������ߵ�Ӱ�죬�����������������������ڷϵ�ƿԭ�Ϲ�Ӧƫ��������Ǧ���������ռ����ޡ���Ϊ2015��ȫ��Ǧ����ּ�������С����ȱ̬�����»�����Ҳ��Ǧ�۵ĵײ��γ���Ч֧�š�

������Ǧ���Ѻ�ת��ΪǦ�۵������е������ƶ�����2015������Ǧ����Ԥ����ã��й������������Ҳ���º��ơ����й��綯���������ǰ�������ֹۣ�����������Ǧ���ѻ�ƽ�ȣ������й��ĵ�ؿ��ѹ����Ȼ�ԣ����2015��ȫ��Ǧ�����ܷ�Ϻø��ƣ��д治ȷ���ԡ�

����չ����2015��Ǧ����ǿ�������ġ��ڳɱ�֧�ż����Ӧ�����£�����2015������Ǧ�۷ֱ���12000-12500Ԫ��1800-1850��Ԫ�ĵײ��н�ǿ֧�ţ������Ϸ��ռ���Ҫ�������ܷ��ת���Լ���������Ƿ�ƽ�ȡ�����2015����Ǧ������Ϊ1800-2500��Ԫ����Ӧ�أ���Ǧ����������12000-15500Ԫ��

�����������أ�(1)���ڵ����ҵ���ѹ���ϸߣ�(2)��Ԫָ��ǿ�ƣ�(3)������Ʋ��ȶ���

����п����п����־Զ

����Զ�ڹ���п��Ӧ����Ԥ�ڲ��ġ��������Ϳ�ر�ʱ�佫�����������Ƴٵ�������ĩ������δ��һ������տ��ȷ�����Խϴ��Ϲ���������ɽҲ��δ��һ������½���رգ����Զ�ڹ���п��Ӧ����Ԥ����δ�ı䡣

����2015��ȫ��п���轫������ȱ���������й�����Ҫ���ѹ�������ȫ��п���Ѽ����������������Ҫ��Ӧ���й��ľ�п������ά������Ը�λ�����������������ܽ��٣������в��ܿ��������ڽ��괦�ڽϸ�ˮƽ��������������Ͻ������д�������ռ䡣

������LME�ֿ�ĸ�Ԥ���£�2015��LMEп�����������ȥ��滯��

�����������������п�۸�λ����̬�ơ�п���������ƫ�ã������Ź���п��ɽ�ر�ʱ����ٽ����������������ȶ���Ԥ�ƶ�ͷ�ʽ����ص��עп�г������Ż��������룬���2015��п�۽�������λ���в������ٴ��¸ߡ�����������Ƴ��ֵ������������ų���ͷ�ʽ�Ѹ���볡�����¶���п�۲�����Ϊ���ҡ�

����չ����Ԥ��2015��п��������Ȼƫǿ��п�۱���Ҳ��������ǿ����������������������λ���е�̬�ƣ��ҿ���ͻ��2014��ߵ��ٴ��¸ߡ�����2015����п����������2100-2600��ԪΪ������Ӧ�أ���п��Ҫ������Χ��15500-19000Ԫ��

�����������أ�(1)����п��ɽ�ر�ʱ��������ƣ�(2)��Ԫָ��ǿ�ƣ�(3)������Ʋ��ȶ���

����һ��Ǧ�����ȹ� ������

����1.1 2014��Ǧ�г�����عˣ�������䣬������

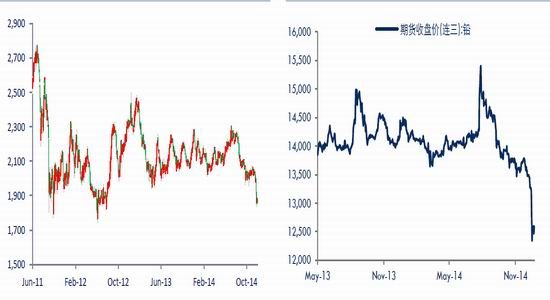

����2014��Ǧ�г��������ֺ����ټ�������µ���̬�ƣ��ӳ�������������������Ϊ������֣���ʾ��Ǧ�۵�������ơ������Ϊ��(1)һ���ȣ�Ǧ�������»�����Ҫ���ڹ��ھ����������Ե���Ԥ�ڣ��Լ��������Ϻ�����Ӱ����������������ʱ���裬��Ǧ���γ����������ƣ����ײ��гɱ�֧�š�(2)4��-8�µף�Ǧ�۲�������������������п��Ʒ��ǿ�������Ǧ��Ҳ�ܵ�������ָ���̬�ơ�������7��25-29�ջ�Ǧ�ܶ�ͷ�ʽ��ֶ����������տ����������ʸ���15480Ԫ/�ֵĸߵ㣬��һ������¸ߡ�(3)9������ף��ٶȴ���»���������Ƴ���ƫ�����أ�Ǧ��ȱ��������֧�ţ���ǰ�ڸ��Ǻ�Ѹ�ٻص�������12����Ѯ�ӿ����У���Ǧ���������µͣ�����12000Ԫ����ǦҲ��̽��1836��Ԫ�ĵ͵㣬���������µ͡�

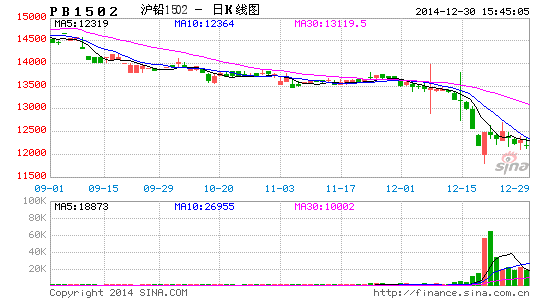

����ͼ1: LMEǦ�����ڼ�(��Ԫ/��)����ͼ2: ��Ǧ�ڼ�(Ԫ/��)

����������Դ��Wind �����ڻ��о���

����ͼ3: Ǧ�����ֵ����������Ե�λ

����������Դ�������ڻ��о���

��������Ǧ�۵ı��֣����ֳ�����������һ����ǿ����������ԡ������Ǧ����Ǧ��������ƫ������Ҫ���ܵ��������ε����ҵƣ����ѹ�ƣ������ǵ綯�������ҵ�������ң��۸�ս�������ϣ��������Ե�ѹ���˻�Ǧ�ļ۸ӹ���Ǧ������������������ǿ�ڹ��ڡ�����Ǧ����4-8�µĽ������ǣ���Ҫ���ܵ������������Ĵ�����

��������������п�Ƚ����ַ����Ǻ�Ǧ��Ҳ�γ�һ����������Ǧ7�µ״�����ǣ������ܵ����ֶ�ͷ�ʽ�ӻ�пת������Ǧ���Ӷ������Ƹ��˳������ǵĻ�Ǧ�۸���ˣ��ӻ���������������Ǧ�г�Ҳȱ�����������������Զ�ͷ�������ء�

����1.2 2015��Ǧ�г��۵��������

��������2015���Ǧ�г���������ΪǦ���·��н��ι̵�֧�š���������������Ǧ�۷ֱ���12000-12500Ԫ��1800-1850��Ԫ�ĵײ��н�ǿ֧�ţ���Ҫ�ܵ��ɱ����·��ؼ�λ�õ�֧�ţ������Ӧ�˳������ޣ�Ҳʹ��Ǧ��������̽�ռ䡣��Ǧ���ܷ���������ͻ�ƣ��ؼ�����������Ƿ�ƽ���Լ�������û��ת��

��������Ԥ�ƣ�2015��ȫ��Ǧ�����ֻ��������ȱ̬�ơ���Ҫ�Ƿ�ӳ�������������Զ�ȱ��ŷ����������ȣ��й�����������ʣ������ʣ̬���зŻ����ܡ�

������������Ǧ��Զ�ȱ����Ҫ��ӳ��a���侭��ǰ����Ϊ���ã��������ۺ̶�������Ѿ�����ά������������b������Ӧ���棬�����Ψһԭ��Ǧ��ҵ�رգ��Լ��ϵ�ƿ��Ӧƫ�����ƣ����������Ǧ�����»���Ϊ���ԣ����2015����������Ҫ�������ӽ���Ǧ���ֲ��������ڵIJ��㡣

����ŷ���湩������ƽ�ȡ�ͬ�������ڷϵ�ƿ�Ĺ�Ӧ��ŷ��Ǧ���������ռ䲻��ŷ���������ۻ����ά��ƽ�Ȼ�С�����������������������ֹۡ�

�����й�Ǧ�����Գ��ֹ�ʣ̬�ƣ�����ʣ����������խ����Ҫ�ƶ��������й���Ӧ�˵�������������г��ڽ��������ƣ�ѹ��Ǧ���ڿ�ɽ�����ͳ�����Ը��ͬʱ���껷������ά����������С�Ϳ�ɽ������Ǧ����Ҳ���������ơ���2015�����ԭ��Ǧ������Ǧ�������ֱ��ܵ�ԭ�Ϲ�Ӧ�ͻ������ߵij���Ӱ�죬�������������й�Ǧ�����������ֹ�Ԥ�ڡ�2015�������������ά���ºͺ�ת̬�ƣ����ڻ�������ߣ������������»������綯���г����棬������ƿ���Ѿ����֣��Ѿ������ƶ����������������ƶ�ͨѶ��վ��չѸ�٣�������̼����﮵�ؽ϶࣬��Ǧ������������ʵ����������

����2015��Ǧ�ۻ����ķ�����������Ҫ�����ڣ�(1)����Ǧ���ز��ܲ�����ʣ���ԣ����ѹ���ϴ����ڶ��۷��棬�����ҵ�Ϲ���ұ��Ǧ��ҵ������Ȩ����˸öԹ���Ǧ�����Բ���������2015Ǧ�ۼ�����ǿ������(2)��Ԫָ����ǿ�ơ�(3)��۾������ƵIJ��ȶ������г����ڵĵ��ǡ�

����1.3 2014��Ǧ�г�������״����2015������չ��

����1.3.1����Ǧ��Ӧ��ȱ��2015��ȫ��Ǧ��Ӧ������С������

����2014��ȫ��Ǧ����ά�����ƽ�ȵ�״̬������ILZSGԤ�ƣ�2014��ȫ��Ǧ��Ӧ��ȱ3.8��֡�Ԥ��2015��ȫ��Ǧ���������ֹ�ӦС�������̬�ơ�

������ȫ����ҪǦ�Ĺ��������������������ȫ��Ǧ��Ӧ���ж�ȱ����Ҫ����������������Ǧ��Ӧ��Խ�ȱ����ŷ�����ƽ�ȣ��й���Ȼ���ֹ�ʣ̬�ƣ����������ʣ����������խ��

������������Ǧ�Ķ�ȱ����Ҫ�����������ѵ�����Լ���Ӧ���»����Ӷ���Ҫ�ӹ�����ڴ�����δ�ӹ�Ǧ���ֲ�����ڵIJ��㡣����ͳ�����ݣ�2013������δ�ӹ�Ǧ���ڴ������80.2%��32.99��ֺ�2014�����������������ߣ���9�·ݣ�����δ�ӹ�Ǧ�����ۼ����ѳ���ȥ���ܽ��������ﵽ34.77��֣���ȥ��ͬ���ۼ�����39.8%��Ԥ��2015������Ǧ��Ӧ����̬���Խ������������������������������ڵ����ѣ��Ӷ�ʹ������ȫ��Ǧ���������ӦС�����������̬�ơ�

����ͼ4: 2014��ȫ��Ǧ������ά�����ƽ��(ǧ��)����ͼ5: ����������δ�ӹ�Ǧ������������ӣ����ֲ�����ڵ�����(���)

����������Դ��ILZSG �����ڻ��о�������������Դ���Ļ��ƾ� �����ڻ��о���

��������1.3.2 �����ⲻͬԭ�Ϲ�Ӧ�����ޣ���Լȫ��Ǧ����

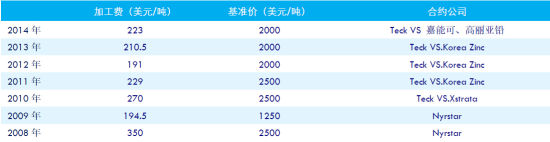

����������Ǧ��Ӧ���㣬ԭ��֮һ���侫Ǧ�������ޡ���Ҫ������ŷ���ȵ���������Ǧ����Ϊ�������⼸����ϵ�ƿԭ�Ϲ�Ӧ��Դ�������㡣

��������ILZSGͳ�ƣ�ǰ������������Ǧ�����ۼ���Ϊ86.4��֣���ȥ��ͬ���»�8.2��֣����½���8.7%����һ����Ϊ��ϵ�ƿԭ�ϲ��㣬�۸����������Ǧ�������Գ�����ã���һ���棬����Ψһ��ԭ��Ǧ��ҵ�տ�����ķ(����13���/��)��ȥ��12�µرգ��Ӷ��Ӿ���������Ǧ�����Ļ��䡣���ͬʱ��ŷ�����ľ�Ǧ�ۼƲ���Ϊ139.1��֣����ܽ�ȥ��ͬ�ڻ����5.5��֣���С������4.1%����Ԥ�����ź��ڷϵ�ƿԭ�ϵĽ�һ�����ƣ���������ٻ������Ż���

���������꣬���⾫Ǧ���ܱ䶯��Ҫ�����ڣ���������2013��رպտ�����ķ�⣬��³La Oroyaұ����Ҳ�ڽ���6�³��رգ�������ά�ǽ���������Karachipampa(����3���/��)�����⺫��������Ǧ�����������Ӻ������������й������Ҫ��Ǧ����������ԭ��Ǧ����������������Ǧ���ܸ�ռ������̬�ƣ���ŷ�������ķϵ�ƿԭ�Ϲ�Ӧ����Ԥ�ƶ��������ԽϿ������Ӷ���������Լ�õ����ľ�Ǧ���������ռ䡣

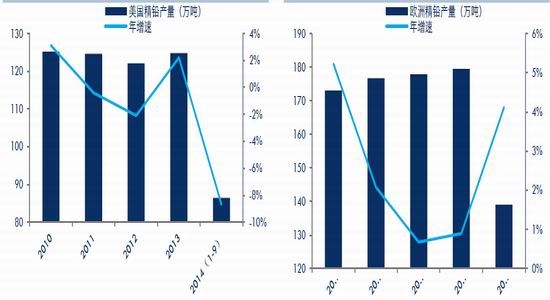

�������ڷ��棬���꾫Ǧ��������Ϊ�ԡ�ǰ11���¹��ھ�Ǧ�����ۼ�Ϊ390.43��֣��ۼ�ͬ���»�6.7%����Ҫ�ܵ�������ԭ���Ӱ�졣��һ������ԭ��Ǧ��ҵ�ܵ�Ǧ��Ӧ���ŵ�����Ӱ�졣���������۸�����»�������Ǧ��ɽ����Ҫ���������½������صش����Ǧ��ɽ�������ͳ�����Ը������ǰ11���£�����Ǧ������ۼ�Ϊ276.24��֣��ۼ�ͬ�Ȼ���6.1%�����ܹ�������Ǧ���������������ڹ�Ӧ�Ľ���̬�ƣ�ǰ11�����ۼƽ���164.23���(ʵ������Ʒλ50%����)���ۼ�ͬ������20.6%��������Ǧ��������ǿ������Ǧ������İ�������˰�ϸߣ��Ӷ�����ұ����ҵ���ý���Ǧ���������ִ���Ŀ��������ҵ�Խ���Ǧ���ʵ���ϿɶȽϵͣ��ʹ���Ǧ��Ӧ���ŵ�̬�Ʋ��ģ���������Բ�Ǧ��ӹ���ά���ڵ�λˮƽ����ӳ�˸�����������������ڻ������߽�һ�����ϣ���������������Ǧ��ҵ�Լ���С�Ϳ�ɽ�����������껷�����ߵ������̶���������꣬�й�֮�����������ա����������ɡ��㶫���ӱ��ȵȵ�����½��ʵʩ�˻������٣�������11�·������ٰ��APEC���飬���ǵ����˱����ܱߵ�����ҵ��Χ��ͣ������������ǰ�����ȣ���������Ǧ�����ۼ�Ϊ90.51��֣��ۼƴ���»�15.3%��ͬʱ����������Ǧ��ҵ��������忪����Ҳ����������Ե�λ��

����ͼ6: ����������Ǧ���������Ϊ��������ͼ7: ŷ��Ǧ����ά��С������̬��

����������Դ��ILZSG �����ڻ��о���

����ͼ8: ������ھ�Ǧ���������»�(���)����ͼ9: �������Ǧ�����Ҳ����ή��(���)

����������Դ��Wind�����ڻ��о���

����ͼ10:����Ǧ��ӹ��ѻ�������������ҵ�����Ͽɶȵͣ��������Բ�Ǧ��ӹ��Ѵ��ڽϵ�λ����ͼ11:�����������Ǧ�ϵ�ƿ�����ʴ�����Ե�λ

����������Դ��Wind�����ڻ��о���

��������2015�꣬���ھ�Ǧ����ˮƽ�ܿ��ܼ������ֻ�������̬�ơ����ȣ�������������Ƶ���̬�ƽ�������������ѹ�ƹ���Ǧ��ɽ�Ŀ���������Ը���ʹ���Ǧ������Խ�����ή��״̬��ʹ��ԭ��Ǧ��ҵ��ԭ����������ͨ�������ߣ����ڻ���������Ȼʮ���Ͼ�������ѹ�������ԣ��ڹ��ھ������������У������Ļ�����ʩֻ�м������ӵĿ��ܣ���������ڵ�����Ǧ�Լ���С��Ǧ��ɽ������Ҳ���Ժ�ת������������ұ��Ǧ�������ܽ�Ϊ���ޣ�Ҳ�����˾�Ǧ���������ռ䡣������ԭ�Ϲ�Ӧ���������£�����Ǧ�������ܵ�Ͷ�ţ�ֻ�ᵼ��ԭ�Ϲ�Ӧ��Ϊ���ţ�ȴ����������߾�Ǧ�IJ���ˮƽ��

����1.3.3 Ǧ���������ܷ��ת�д�����

��������Ǧ���ѣ���Ҫ��������غ�ǦΪ��������Ҫ���ҵ���������̬������������һ���ķֻ�̬�ơ�

�����������棬���侭�ú�ת�ƶ������������������������Ϊ���ã������������Ŵ��¸ߡ����˽���1-2���ܺ�������Ӱ�죬������������ͬ�ȳ���С���»��⣬��3�·���������ʼ���ֳ����ԵĻ�ů̬�ƣ���10�·ݣ�ÿ������ͬ����������ά����7-8%��ˮƽ�����ƶ�������������ص��������ѡ�������������������˴��ģ�ĺ������������ӵ��������������������Լ������ľ��û�γ���һ���IJ���Ӱ�죬��ͬʱȴ��������������ص��û�������11�����������ٶ���������¼�ı�ѩ����������Ԥ��Ҳ�����������������ر������������Ӷ��Ƹ߽����������������ص��û������ѡ�����2015�꣬�������������Խ�ά�����ø���ǰ�����жϣ����������IJ����������ֽϺõ�����̬�ơ�

����ŷ���棬�������������ƽ�ȡ��ڽ���һ���ȣ�ŷ������������������пɣ�����ø��ճ��ַŻ�������������Ҳ��֮���䡣����ǰ10���£�ŷ�������ۼƲ���Ϊ1339.36�������ۼ�ͬ��Ϊ1.7%�����������ŷ��Ҳͬ���������Ϻ�������һ���̶���Ҳ�����˵�ʱ�õ�����Ǧ�����û���������2015�꣬Ԥ��ŷ���ý�ά��������̬�ƣ������շ��Ƚ����ޡ����ڸ��жϣ�Ԥ��ŷ�������IJ����������ά��ƽ�ȣ����ŷ��Ǧ���ѻ�Ҳ������С��������

�����ձ����棬�ܰ������ô̼�����Ӱ�죬һ������������������̬��ʮ�����ã���4�·ݺ��������������˰���ϵ����ձ����������������Ż���7�·�֮���䵱�²�������������ͬ���»�������ǰ�����ȣ��ձ����������ۼ�744.6�������ۼƻ���4.3%������������ձ����ã������ձ��ڽ����ļ��ȿ�ʼʵʩ���ɵĻ������ߣ����껹������ʵʩ�����ձ����ø���ǰ���Դ�ϴ�IJ�ȷ���ԡ���������ձ������IJ�������Ŀǰ�������ֹ�Ԥ�ڡ�

�����������棬��������������������Ҳ�dz��ֳ��Ⱥú�����̬�ơ�ǰ10���£��������������ۼƲ���118.1������ͬ��С������2.9%��Ԥ��2015��������С��������

�������ڷ��棬Ǧ�ն�������Ҫ�ֲ����������綯���г����ƶ���վ�����������ڹ������������������������ƽ����÷�չ̬�ơ�����ǰ11���£��������������������ۼ�Ϊ2143��2108�������ۼ����ٷֱ�Ϊ7.2%��6.1%��������������������ȥ��13%�����������Ż�����Ҫ�����ó���ͬ���»������ۣ��������ó���Ȼά�����õ�����̬�ơ��ڳ��ó�������õ�Ԥ���£�Ԥ��2014��ȫ������������������������6-7%��ˮƽ��2015��Ԥ�ƹ��������������Խ�ά��ƽ������̬�ƣ������ڻ����������������ٻ����зŻ���

�������ڵ綯���г����棬Ŀǰ����ҵ����������ƿ�������������������ѻ�����������˺��ڹ��ڵ綯���г��ķ�չǰ����Ϊ���ۣ��Թ��ڵ�����������γ����ۡ��ƶ�ͨ�Ż�վ���棬����2013���4G���յķ��ţ��ʽ����ƶ���վͶ�������ͷţ�ǰ11�����ƶ�ͨ�Ż�վ�ۼƲ������������168%��Ԥ������������Ͷ�ʻ�������������̬�ơ�������4G�����վ�ĵ����٣�������ʩ���С���ʺ���﮵磬�����й��ƶ�����ͨ4G��վ������������﮵�ء���ˣ�4G����Թ��ھ�Ǧ���ѵ�������ܲ���Ԥ�ڵ��ֹۡ�

����ͼ12:��������ҵ�ָ�̬������(����������������)����ͼ13:ŷ������ҵ���ս�Ϊ����(����)

����������Դ��Bloomberg �����ڻ��о���

����ͼ14:�ձ�����������4���ַŻ�����(����)����ͼ15:����������������ƽ��(��)

����������Դ��Bloomberg �����ڻ��о���

����ͼ16:������������ƽ�����(����)����ͼ17:�ƶ�ͨ�Ż�վ�豸������������(���ŵ�)

����������Դ��Wind �����ڻ��о���

�������Ϸ�����֪��������Ҫ���ҵ���������̬���������ƽ������̬�ƣ���������ͷ�����ֻ��������������й��ķ�չ��״��ǰ������ֹۣ���ŷ�ޡ��ձ��ͺ����ȹ������ƽ�ȡ����⣬�й����棬����������ҵ��Ǧ�����γ���һ���Ĵ��������綯���г���ҵ�ķ�չǰ����Ϊ���ۣ���Լ�˹�������Ǧ���ѵ���������4G�ƶ�ͨ�Ż�վ�����Ѹ���ͷţ���Ǧ���ص�ʵ�������������ԡ���ȫ���Լ��й���Ǧ������2015��������С�����������Ժ�ת�Ŀ�������С������ILZSGԤ�⣬2014��ȫ��Ǧ������Ϊ1133��֣�����Ԥ��2015���С������1.5%��1150��֡�

����1.3.4 ���Կ���λΪ��̬

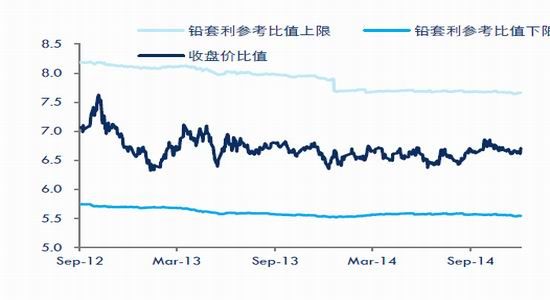

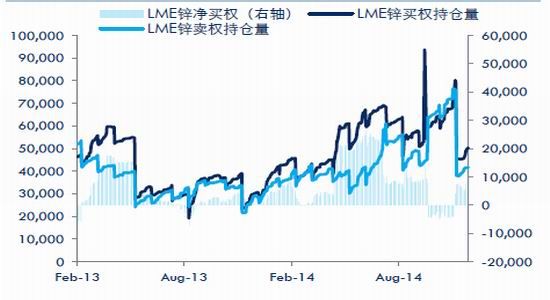

����2014��������LMEǦ�������ȥ��4�·������ĵ�λ̬�ƣ�ά����20��ָ�������Ե�λˮƽ�ϲ�������ȥ������Ǧ������ó�������»�����������Ǧ���ѽ�Ϊ��Ծ������������������LME�ֿ�Ŀ���½����͵㡣Ŀǰ�������ĸ��������ֿ⡢�������ǵ����Ͱ����۲ֿ�ֱ�ά����7.34��3.89��4.10��ֵ�Ǧ��棬�����ֿ�Ŀ�������ʮ�ֵ͵�ˮƽ��Ԥ�ƽ�������Լ�2015�꣬��LME�ֿ�ĸ�Ԥ���£�LMEǦ�ĵͿ��Ϊ��̬��

����SHFEǦ��淽�棬����ÿ��������9��ֻ���������Ŀǰ��7��ָ�����Ҳ������Եĵ�λ�����ڽ������Ǧ���۸�������ԣ�ұ�����������ٲֿ����ֱ�ӷ������նˡ����⣬��9��29�տ�ʼ�������������㶫����ָ������ֿ⽻���ǦתΪ��ˮ130Ԫ/�֣���Pb1502��Լ��ʼִ�С����Ӷ���ʹ���ֿ��ӹ㶫�ֿ�������Ԥ��δ��SHFEǦ���Ҳ��ά������Ե�λ��ˮƽ��

����ͼ18:LMEǦ��洦�ڵ�λ(��)����ͼ19:SHFEǦ��洦�ڵ�λ(��)

����������Դ��Wind �����ڻ��о���

����1.4 ��������

����1.4.1����Ǧ���ؿ��ѹ������

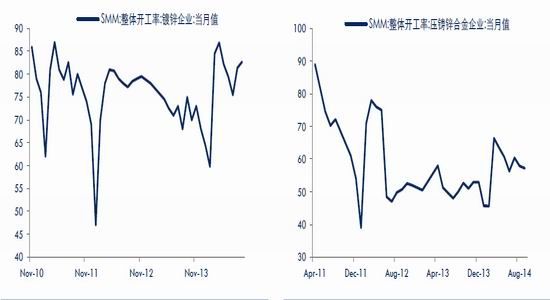

�������ܽ�����ھ���Ǧ��Ӧ����������������δӰ�쵽�������ѡ���Ǧ������ҵ��ԭ�Ϲ�Ӧ��ǰ11���¹���Ǧ�����ۼƲ���2.05��ǧ����ʱ��ͬ������11.0%�������˽��������ĸ�����̬�ơ�

��������ǰ�������֪������Ǧ�ն���ҵ���������ֻ���������ҵ��ԽϺã����綯����ҵ�����ֹۡ���˽������������ҵ�Ŀ�����������Ժã������������ҵ�ڼ��������������Ѳ��ѵ�����£�����ѹ��ʮ���ԡ��Ӷ����µ�ؼ۸�������������ؼ۸��ڽ������ʮ��ή�ҡ�

������Ǧ��ҵ���У��м�ó�ײ���Ծ��Ǧұ����ҵһ��ֱ�ӽ���Ǧ�ṩ���۸������ҵ�����ڵ����ҵ��ģ�ϴ������۶����ϣ������ҵ����ռ������Ȩ���ڵ�ؼ۸�������ƣ������Ƕ�����ؼ۸�����µ��£����ڵ����ҵ���ھ���Ǧ�ɹ���ѹ��ʮ�����ԣ����¹���Ǧ�۱�������ƫ��������Ǧ�ڼ۳���������ǿ����Ҫԭ��֮һ��

����Ŀǰ����������Ǧ���ز��ܹ�ʣ���ԣ��������н�һ���ͷſռ䡣�����ھ�Ǧ������2015�꽫���ܽ�һ�����������ռ��������ڹ��ڵ����ҵ��˵����Ǧ��������ƫ���Ŀ����Ի���������������Ǧ���ز����ļ�����������ˣ�Ԥ�������������Ƕ�����صIJ�Ʒ���ѹ�������л�����ܣ��߿��ѹ�������ԡ�

����ͼ20:�������Ǧ���ز����ۼ�������Ȼ����

����������Դ��Wind�����ڻ��о���

��������2015��Ǧ�г������˹���Ǧ���ؿ��ѹ���Եķ����⣬������Ϊ��Ҳ���ע2015����Ԫָ��ǿ�ƺͺ�۾������Ʋ��ȶ����������صIJ���Ӱ�졣

�������ȶ�����Ԫָ����2015����������Ԥ�Ƽ�����ã���ϢԤ�����¡���ŷԪ�����ձ����й������������巢չǰ������������������ʵʩ�������ߵĿ����Խϴ��⽫�ƶ���Ԫָ����δ��ʱ�������ά��ǿ�Ƹ�֡�������Ǧ������ԪΪ�Ƽۣ�����Ԫָ����ǿ�ƣ���Ǧ�۵����ǻ��γ�һ����ѹ�ơ�

������Σ����ں�۾������Ƶ�Ӱ�졣2014��Ǧ�����������ܵ�������Ƶ�����Ӱ�죬2015�껹��������ͬʱ��Ǧ������Ҫ��ƽ�ȵľ������������£����������ֻ�����ů�ĸ�֡�����������Ҫ�����徭����������Ԥ�ڡ��������������������Ի��䡢���ް���������������ŷ��QE���߳ٳ�δʵʩ�ȵȣ��Ӷ����º�۾������Ʋ��ȶ�������Ǧ�۴����ϲ�����Ӱ�졣

����1.5 2015��Ǧ�г�չ��

��������������2015�����Ǧ��Ӧ�Խ��ܵ�Ǧ��ͻ������ߵ�Ӱ�죬�����������������������ڷϵ�ƿԭ�Ϲ�Ӧƫ��������Ǧ���������ռ����ޡ���Ϊ����ȫ��Ǧ�����ּ�������С����ȱ̬�����»������ڳɱ�֧���Լ���Ӧ���������£�������Ϊ2015������Ǧ�۷ֱ���12000-12500Ԫ��1800-1850��Ԫ�ĵײ��н�ǿ֧�š���Ǧ���ܷ��������У��ؼ�����������Ƿ�ƽ���Լ�������û��ת�������ۺ����Ƕ���ҪǦ���ѹ���չ��������Ԥ��2015��Ǧ���ѽ�������������õ�̬�ƣ���Ҫ�ƶ��������������й����������ѡ�������2015�������ע���ڵ����ҵ�ĸ߿��ѹ�����Լ�������ƶ��ڲ�������Ԫǿ�ƶ�Ǧ���γɵIJ���Ӱ�졣

�������ڼ۸���֣�Ԥ��2015��Ǧ����ǿ�������ġ�����2015����Ǧ������Ϊ1800-2500��Ԫ����Ӧ�أ���Ǧ����������12000-15500Ԫ�������ϣ��Է�����ࡢ���Զ�ͷ˼·Ϊ����

��������п����п����־Զ

����2.1 2014��п�г�����عˣ�ǿ����Ϯ��пп������

����2014��п�۱��ֽ�Ϊ���ۡ�����2013�����������̧����2014�꣬п�������ļ������ƣ��ײ�����̧�ߡ�����6��7���ڼ�ǿ�������7�µף���п�ͻ�п�ֱ��ʸߵ�2416��Ԫ��17455Ԫ�ĸߵ㣬���½�������¸ߣ�֮���������п�۳��ָ�λ����̬�ƣ���п�ͻ�п�ֱ���2107.5-2416��Ԫ��15870-17455Ԫ�Ľϸ�����������ǰ�С�

����2014���п�۵ı��֣����ֳ�����������һ��п��Ϊ������������б��ֽ�Ϊǿ�Ƶ�Ʒ�֡�����п���ڽ���������¼�ýϴ���Ƿ������������ǿ��ͭ��Ǧ��������������ɫƷ�֡�����п�۵����ǵõ���ͷ�ʽ��������ԡ���ǰ�ڶ��������ֱ��ص��ע��Զ�ڹ���п��Ӧ���ս�����пҲӭ���˶�ͷ�ʽ����������������Ƹ���п�۵Ĵ�����ǡ�����п��ǰ�����ȳ������Ե���ǿ������֣������ļ�����תΪ��ǿ����̬�ơ���ҪΪ��9�µ�����������п�ֻ����Լ�ͦ�����ֽϸߵ���ˮ̬�ƣ���п�ڼ��γ�������֧�š�

����ͼ21:LMEп�����ڼ�(��Ԫ/��)����ͼ22:��п�����۸�(Ԫ/��)

����������Դ��Wind �����ڻ��о���

����ͼ23:п���ȳ�����ǿ�������ļ���תΪ������ǿ����ͼ24:2014��пƷ���ڻ��������б���ǿ��

����������Դ��Wind �����ڻ��о���

����ע��Ϊ2014��12��24�����̼۽�2013��12��31�����̼۵��ǵ���

����2.2 2015��п�г��۵��������

��������2015��п�г���������Ϊп��������������ƫǿ���Ӷ�֧��п��������λ����̬�ƣ���п���п���ͻ��2014��ĸߵ㣬�ٴ��¸ߡ����⣬������Ϊ������ƽ���������п�۸�λ���еľ������﷽ʽ��

����п�����潫����ƫǿ����Ҫ�����ڣ�(1)Զ�ڹ���п��Ӧ����Ԥ�ڲ��ġ��������Ϳ�ر�ʱ�佫�����������Ƴٵ�������ĩ������δ��һ������տ��ȷ�����Խϴ��Ϲ���������ɽҲ��δ��һ������½���رգ����Զ�ڹ���п��Ӧ����Ԥ����δ�ı䡣(2)2015��ȫ��п���轫������ȱ��ȫ��п���ѽ������������������Ҫ��Ӧ�����й��ľ�п������ά������Ը�λ�����������������ܽ��٣������Ͻ������д��������(3)��LME�ֿ�ĸ�Ԥ���£�2015��LMEп�����������ȥ��滯��

�������⣬�������������п�۸�λ����̬�ơ�п���������ƫ�ã������Ź���п��ɽ�ر�ʱ����ٽ����������������ȶ���Ԥ�ƶ�ͷ�ʽ����ص��עп�г������Ż��������룬���2015��п�������ڸ�λ�������ٴ��¸ߡ�����������Ƴ��ֵ������������ų���ͷ�ʽ�Ѹ���볡�����¶���п�۲�����Ϊ���ҡ�

������������2015��п�г������������·������أ�(1)����п��ɽ�ر�ʱ����ơ��⽫�����г����ں��ڹ���п��Ӧ������Ԥ�ڼ�������ͷ�ʽ�����п�۵�ǰ����������ι̡�(2)������ƶ��ڳ��ֵ���Ԥ�ڵIJ�����(3)��Ԫָ����ǿ�ơ�

����2.3 2014��п�г�������״����2015������չ��

����2.3.1 2015��п��Ӧ������Ϊ�г����㣬����п��Ӧ����ȷ���Խϸ�

����п��Ӧ��2014�꿪ʼ��Ϊ�г����ص��ע��Ҳ�������ʽ����пƷ�ֵļ�����Ȥ�ͻ������롣2015�꣬������Ϊ�г�����п��Ӧ����������ע�������2014�꣬���ע�ȸ��������й�֮������������������2014��ֱ��2015��������ǰ���г�һ����Ϊ������п��Ӧ�Դ��ڿ���״̬��

��������ILZSG������ʾ��2014��ǰ10����ȫ��п���ۼƲ���1111.5��֣���ȥ��ͬ��������0.20%��������ƽ��ȥ��������������Ƶأ������й�п�����Ҳ���ƽ�ȣ����ݹ���ͳ�ƾ����ݣ�����ǰ11�����й�п������ۼ���Ϊ506.50��֣��ۼ�ͬ��С���½�2.15%��

����ͼ25:2014��ǰ10����ȫ��п�������ȥ��ͬ�ڻ�����ƽ(���)����ͼ26:ǰ11���¹���п�������ȥ��ͬ�����»�(���)

����������Դ��Wind�����ڻ��о���

������1: �������п��ӹ��� �ӹ���(��Ԫ/��)

����������Դ�������ڻ��о���

������2: �����������Բ�п��ͽ���п��ӹ��Ѿ�����̧������ʾп��Ӧ��һ����ԣ ����п��ӹ���(Ԫ/��)

����������Դ��SMM �����ڻ��о���

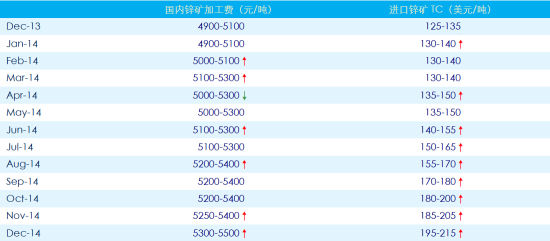

��������2014��ȫ����й�п��������½���������ԭ�п��ϸߣ���˹���������п��Ӧ���ֳ���Ϊ��ԣ��̬�ơ����2014��������п��ӹ����Լ���������Բ���ͽ��ڿ�ļӹ��ѱ仯�п��Է�ӳ������Ŀǰ���ٽ���ף���Ҫұ����ҵ����ʿ�ɽ��ʼǢ̸2015��ӹ���Э�鳤����Ԥ��2015��������ǰ������п��Ӧ�����ɳ�ԣ�����2015��������п��ӹ��ѻ���������Ը�λ�������д��Ź���ұ����ҵ��п��Ӧ������ǩ������ӹ���Ϊ200-220��Ԫ/�ɶ֡�

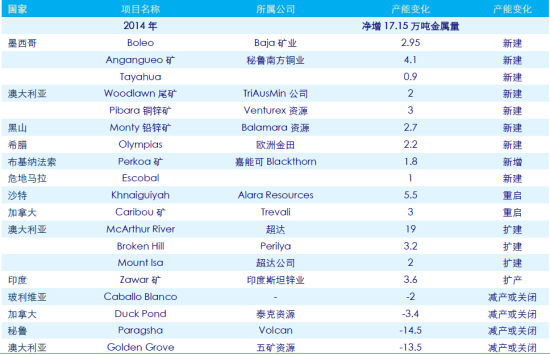

����չ��2015�꣬���ڹ��ڵ�п��Ӧ��֣���Ȼ����������Ϊ���ɵ�̬�ơ���Ҫ���ڽ��������п��ɽ������ǰЩ��ĸ�Ͷ��̬�ơ����ݰ�̩���˽�ͳ�ƣ�����������½���������Ǧп��ɽ��Ŀ��50�����ϣ�������Щ��ɽ2013-2017������ۼ�����п�������Ϊ122.2��ֽ�������������Ҫ��п��ɽͶ�ž�����±�������δ���������Դ��ڹ���п��ɽ���ͷŸ߷��ڣ���2015�����п��Ӧ�������ɸ�ֵĿ����Խϴ�

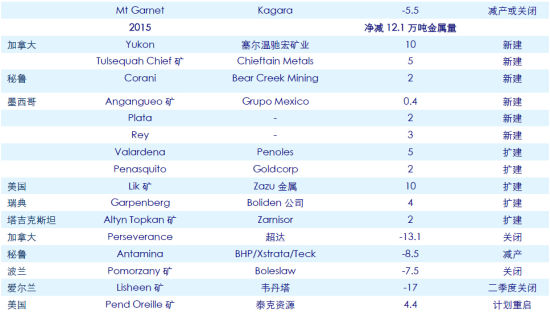

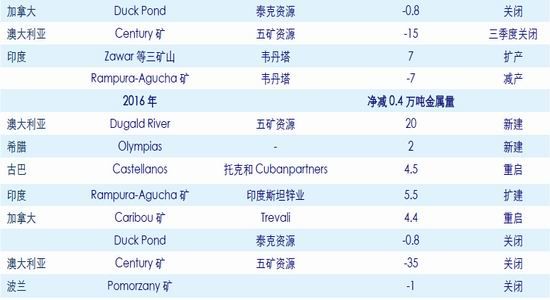

������3: �����������Ҫ�رյ�п��ɽ��2015�����Ϳ�Ĺرջ�ʹ�ú��ڹ���п��Ӧ����

����������Դ����̩�� �����ڻ��о���

�������ڹ���п��Ӧ2015���Ƿ�ͽ����ֹ�Ӧ����������Ŀǰ��δ���³���ȷ���ۡ���Ԥ�ƶ��ڽ��ԵĽṹ��ƫ��̬�ƻɱ��⣬�ҹ�������п��Ӧ��ԣ�Ƚ�2014�꽫�����»���

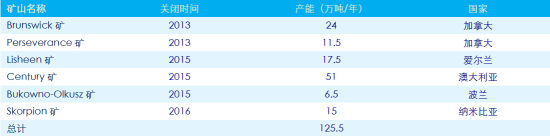

������Ҫԭ�������ڽ�����걨��������ر������в�������ҪΪ�������������Ϳ�ɽ������Դ�ݽ߽����ֱտ��������һ�ǣ��Ĵ��������Ϳ�(�����50�������)��������������ĩ�رա�����ǣ���������Lisheen��(�����17.5���)���ڽ�����������2015������������ȫ�رա������ǣ�������Bukowno-Olkusz��(�����6.5���)�����ױ��ǵ�Skorpion��(�����15���)ҲԤ�Ʒֱ���2015���2016��տ�

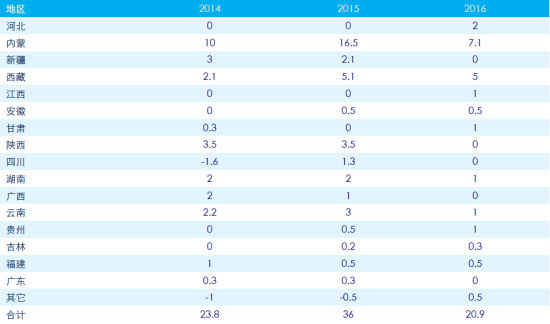

�������ӽ������������п��ɽ�IJ��ܱ仯���������ݰ�̩�����������ǵ��ʵ�������2014���й����⾻��п��ɽ����17.65��֣��й�����23.8��֣��ϼ�����41.45��֣�2015���й��������12.1��֣��й���36.0��֣��ϼ�����23.9��֣�2016���й������0.4��֣��й���20.9��֣��ϼ�����20.5��֡���ˣ���ȫ����������δ������ȫ��п��Ӧ����������������ƽ��̬�ơ��ӵ�����������δ��ʱ�佫���ֹ���п��Ӧ��Ϊ���ɶ�����������̬�ƣ����δ���������ڣ�������ɽ�ļ��йرջ������������Ŀ�ɽ�����������������̫�����������Ľ�������ƫ��̬�ƻ����Ա��⡣�ҹ�������Ͷ��п��ɽ����С��ģΪ������˺����ܷ�����Ͷ��������IJ�ȷ�������ƫ�ߡ�

�����ܵ�������δ����������⼸����ɽ��½���رգ�������п��ɽ���������������й������²��ܵ�Ͷ�ţ�2015����2016��ȫ������п��Ӧ�������Զ�ȱ�Ŀ����Խ�С����������������ƽ�ȵ�̬�ơ����������⼸����ɽ�ıտ�����С�Ϳ�ɽ��Ͷ��������һ���IJ�ȷ���ԣ���ˣ�δ��ʱ�����п��Ӧ������̬�Ʋ�δ�ı䣬���������п��Ӧ���ֽ�������ƫ���Ŀ����Խϴ���Ҳ����2015���п�г��γɳ�����֧�ź�����

������4: 2014-2016�������п��ɽ��Ŀ�䶯���(���)

����������Դ����̩�� �����ڻ��о���

������5: 2014-2016���ھ��������п��ɽ���ܱ䶯���(���)

����������Դ����̩�� �����ڻ��о���

����2.3.2 2015ȫ��п����������ά�ֶ�ȱ̬��

�������2013�꣬����ȫ��п�����ֳ������Ժ�ת������ILZSG�����¶�������ʾ������ǰ10���£�ȫ��п��Ӧ����������27.7��֣����ȥ��ͬ�ڵĹ�ʣ0.2��֣�����п����̬������á���ILZSG��10�·�Ԥ�ƽ���ȫ��ȫ��п��ȱ������һ��������40.3��֡�

��������2015�꣬ȫ��п�������������ֶ�ȱ��ILZSGԤ�ƶ�ȱ����Ϊ36.6��֣����2014����Ϊ��խ���������ȱ����������ԡ�

������2014����Ҫ������п�������������������������Ҫ���й��������ͺ���������Ӧ����������Ҫ���й���

��������2015�꣬����Ҫп������������������2015����������ά���ֹ�Ԥ�ڣ�ŷ���û������ȣ��й����ñ��ֻ���ƽ�ȵ��жϣ�Ԥ����������п���ѳ��ֽϺõ�����̬�ƣ�ŷ���С�����������й�����п���ѻ������ַֻ�̬�ƣ������������ȵ��������������ֲ����ز�ҵ�Ż������µ�п���ѻ���IJ��֡�����2014��п���ѵ�����Ϊ������п������������ƶ�������δ�������п���ܵļ����������꺫����п��������ά�ֽϸߵ�����������Ҫп�Ĺ�Ӧ�����������й���п������ά�ָ��ͷ�̬�ƣ��������������������Լ������ѳ��ָ߿����ʣ���Ԥ�ƾ�п������һ�������ռ䲻��������ŷ������п����Ԥ�ƽ�ά��ƽ�ȡ�

���������й�Ϊȫ������Ҫ��п���Ѻ�Ӧ�����ҹ���仯��Ϊ���ԣ��������ں��Ľ���������й���п���������

����ͼ27:2014��ȫ��п��ȱ̬�ƽ�Ϊ��(ǧ��)����ͼ28:������������������ݿ���ͬ������̬������(ǧ��)

����������Դ��Wind�����ڻ��о���

����ͼ29:���������������ۻ����ָ�(����)����ͼ30:����ŷ��Ӫ���������ֻ���ƽ��̬��

����������Դ��Wind�����ڻ��о���

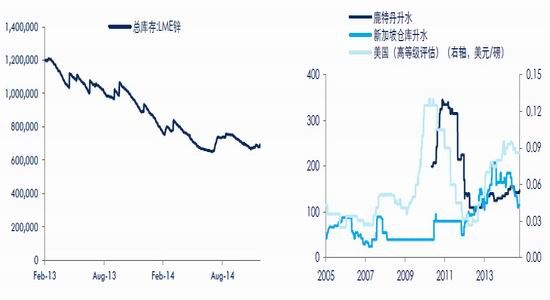

����2.3.3 LME�ֿ�ĸ������ƶ�LMEп�������ȥ��滯

��������������LMEп���������ֻ���̬�ơ������LMEп�����93������ң������ڼ���2-3���Լ�8-9���ڼ䣬�����˽��Եķ�������������ֳ����»������ơ���12�µף�LMEп������½���68������ҡ�

��������3��-4����ѮLMEп���Ľ��Ի�������Ҫ���ܵ���ʱӢ������Ժ��LME�¹�ķ����ʹ��ԭ���ڽ���4��1��ʵʩ���¹�����˺��ơ�����2013����LMEп���Ϳ�ʼ�����»�������ΪLME�¹�ʵʩԤ�ڵ����ƶ�����LME�¹���Ӻ�ʹ��LMEп����������Ķ��������ݻ�������֮������¹�Ԥ���ٶ����£��Ӷ������ƶ�LMEп����»���

��������8-9���ڼ�LMEп���Ľ��Է�����������Ϊ��ҪΪп���������к�LME�Ŷ�ʱ�������������ó����ע��ֵ������ӣ����ֻ��г��ϳ��ֲ���������Ϊ����Ե�ʱп�۵Ľ�һ�������γ�����Լ��10�·�֮��LMEп����ٶȻ��䣬��һֱ��������

��������10��8��Ӣ������Ժ�Ʒ��˶���˹��ҵ��ͷRusal����3�¶�LME�ִ��ĸ���ѯ�Ŀ��߲þ�������LME�ִ��ĸ�ƻ����������С���LME�����ƣ����LME�����ƶ��ֿ�ġ����/���֡�����(LILO����)��������2��1����ʽʵʩ����ˣ�����LME�ֿ�ĸ�Ԥ�ڲ��ģ������ƶ�δ��LMEп���ļ����½���

����LMEп����������������Ϊ��ת�Ƶ��������Կ���У��ֽ������������У����������ֻ��г�����Ԥ�Ʋ��ӽ������п�ֻ���ˮ�ı��������������°������һ���Ļ��䣬�����Ȳ�����LMEп���ֱ�������ֻ��������Ӷ�δ���ֻ���ˮ�γ����Եس���������������п���ѽ�ά�������Ժõ��жϣ���ʱ�������в���LMEп�����������ֻ�����Ԥ�ƶԹ���п�ֻ���ˮ��Ӱ��Ҳ����̫��

�����ܵ�����������LMEп��������������䲢ά���ڸ���λˮƽ���ҹ���п�ֻ��ָ���ˮ��̬�ƣ�Ԥ�������п�������γ�֧�š�

����ͼ31:����LMEп�����������½�����(��)����ͼ32:�����°������п�ֻ���ˮ�������䣬�����Ȳ���(��Ԫ/��)

����������Դ��Bloomberg Wind �����ڻ��о���

����2.3.4�й�ұ��п�����������ޣ����ƹ���п������һ���ͷ�

�����������пұ��������������ֽϲ��ҪΪ���ں��������Ѳ���Ԥ�ڣ�����п�۱��ּ���ƣ�����Ӷ����¹��ڲ���пұ����ҵ���ȼ���������һ���ȣ�����ұ����п�ۼƲ���171.3��֣���ȥ��ͬ�ڻ�С���»���0.6%������4��5��пұ����ҵ���������Լ�п�۵���̧����������6�·ݿ�ʼп��ת��ǿ�Ƹ�ֲ�ά�ָ�λ��ͦ״̬������п��ӹ��ѵIJ����ϵ����ƶ��˹���пұ����ҵ�����ʳ���̧��������пұ������Ҳ�Ӷ������˸��ͷ�״̬����11�·ݣ�����пұ���ۼƲ����ߴ�526.0��֣���ȥ��ͬ�������7.5%��Ԥ��2014��ȫ�����пұ���ۼƲ������������ﵽ575������ң���2013������ԼΪ6.6%��

��������2015�꣬Ԥ�ƹ���пұ����ҵ�Խ�ά�ָ߲���״̬��һ���棬2015������п��Ԥ�ڽ�ά�ָ�λ����̬�ƣ���һ���棬�������п��Ӧ����һ����ԣ�����п��ӹ���ˮƽ��������Ը�λ������һ��̧����

��������������2015�����пұ�������Ľ�һ���ͷſռ䣬������Ϊ���������ˮƽ�Ͻ���������Ż�����Ҫԭ��Ϊ����һ������пұ�������������ŷŻ������Ź��ھ��������ķŻ���ұ���²��ܵ�Ͷ������Ҳ���ŷŻ������ҹ�ұ��п��Ϊ���ܹ�ʣ��ҵ�����Ҷ����²��ܵ�Ͷ��ʵʩ�ϸ�Ŀ��ơ����ݰ�̩��ͳ�ƣ�2014���������ұ��п����Ҳ����19��֣�2015��Ϊ24��֣������������ܼ��±���������пұ����������Ͷ�Ų���������Ԥ�ڽ�Ϊ���ޡ�

�����ڶ���2014���ڼ����2��3�·�ұ����ҵ�������������ӣ��Ӷ����¹�����Ҫпұ����ҵ�����ʻ�����70%�����⣬�����·ݵĿ����ʾ�����70%���ϵ���Ը�λ����11�·ݿ����ʻ���һ��������83.88%����ʷ��λ����ˣ���������������Ͷ�Ž�Ϊ����ǰ���£�ԭ��ұ����ҵ�������Ѵ��ڽϸ�ˮƽ��������ұ��п��ҵ�����ʽ�һ�������Ŀռ佫���ޡ�

�����ܵ�������Ԥ��2015�����пұ��������ά���ڸ�λˮƽ���������������ȽϽ���Ż������������ռ�Ԥ�Ʋ���

����ͼ33:�������пұ���������ϻ���(���)����ͼ34:��������������пұ����ҵ���ڸ߿���״̬

����������Դ��Wind �����ڻ��о���

������6: 2014-2016����ұ��п�����������(���)

����������Դ����̩�� �����ڻ��о���

����2.3.5�������������������п����ά��ƽ������̬��

����2014�����п�������ѡ��ն������Լ�������������ֳ�һ���ķֻ�����������п���ѳ��ֳ�����̬�ơ�������п�������Ѻ͵�������ѵķֻ��������������ն����ѵIJ�����������µġ��������Ȳ�������п�ն����ѵ�������ٽ����˽�������Ѻ͵����IJ��졣

�����ն�����

�������ȶ��ڹ��ڷ��ز���ҵ��������������ƣ�������ز�����Ͷ���ۼ����ٴ�ȥ�����19.8%����������11�·ݵ�11.9%�����ز���������ָ��Ҳ��ʾ�˸���ҵ�ķŻ������з����¿����������Ʒ������������ۼ������ڽ����ڼ������Ϊ�������������ڹ��ڷ��ز���ҵ��ƣ���������˽���ҵ硢��ԡ����Ʒ����ص�п���ѡ��������ֱ�����꣬Ԥ�Ʒ��ز���ҵ�����Գ���Ťת̬�ƣ����н�һ���Ż��Ŀ��ܡ���������9��30�շ��ز������ij�̨���Լ�ʱ��5�����Ժ��10��29�����ᡰ�ȶ�ס�����ѣ���ǿ���Ϸ����裬�ſ���ȡ������֧����������������������[��]��11��22�����⽵Ϣ����ʾ���������ϲ���ڹ��ڷ��ز���ҵάϵ�������ߣ�Ԥ�ƹ��ڷ��ز��������һ�����ԶĿ����Խ�С�������ź��ڷ������ߵļ�����̨���ƽ������ڷ��ز���ҵ�������Ż��ٶ�����������

�����ҵ緽�棬����ҵ�ı������зֻ�������յ���������̬�ƽϺã�1-11���ۼƲ���1.45��̨���ۼ�ͬ������11.3%����Ҫ��ȥ��ȥ��滯�������Լ����곧�ҵĴ����ۼ��������ƶ����������ͼ���ϴ�»�ǰ11�����ۼ����ٷֱ�Ϊ0.3%��-2.4%��������ͷ��Խ������ܵ��˹��ڷ��ز���ҵ�Ż���Ӱ�졣����2015�꣬�ڽ��곧�Ҵ��������£��ҵ�������ǰ���ѿ��ܣ����Ͻ��곧�̿���ٶȻ���������ѹ���������Ѻ����⣬���귿�ز�ҵ�Ż��ٶ��������������������ԶԼҵ�ҵ�γ��������������á���ˣ�����2015��ļҵ�ҵ��չ̬�����dz���Խ����۵㣬����ƽ�ȡ�

����Ϊ���ֲ����ز�Ͷ�ʵķŻ������ڼӴ��˶Ի���Ͷ�ʷ����Ͷ�롣����������Ŀ���ӿ������ٶȣ��ʽ������ϵȵȷ��棬��߹��ڻ���Ͷ�ʵĽ��衣��ˣ�������ڻ���Ͷ��(�������ˡ��ִ�����ҵ��ˮ��������������ʩ����������ȼ����ˮ��������Ӧ��)���ۼ����ٻ���ά����20%���ϵĸ�λ����ֹ��11��25�գ����귢��ί�ϼ�����������ĿͶ�ʶ���Ѵ�11165.39��Ԫ��Ԥ���������Ͷ��������Ϊ��֤���ھ��÷�չ����Ҫ֧�������ڸ������������£����ڻ���Ͷ���Խ�ά�����õ�����̬�ơ�

����������ҵ���棬ǰ���������������������������������ƽ����÷�չ̬�ơ�2015��Ԥ�ƹ��������������Խ�ά��ƽ������̬�ƣ������ڻ����������������ٻ����зŻ���

�������⣬���괬�ö�п�ֹܼ���������վ�ö�п��������̬��Ҳ��ΪѸ�͡�

����ͼ35:���ز�����ָ����ۼ�ͬ������(%)����ͼ36:�յ���������̬���кã���������ϴ�»�ά��ƽ��(��̨)

����������Դ��Wind �����ڻ��о���

����ͼ37:�������Ͷ��ά�ָ�λ����̬������ͼ38:���������������ά������̬�ƣ������������Ż�(����)

����������Դ��Wind �����ڻ��о���

������������

����п����Ҫ��������Ϊ��п��ѹ��п������п��

������п�����ѱ�����ߣ�ռ��п����������55%���ҡ���Ҫ���ڷ������������������ȵȡ����귿�ز�ҵ�������ַŻ�������������Ҫ��������������������������͵�������ҵ�Զ�п���ѵ������ֲ��˷��ز�ҵ�ļ�������ˣ�������ڶ�п���ѱ����к�������ԭ��Ԥ�ڣ�����̬�ƾ���Կɹۡ����и�Э������ʾ������ǰ�����ȹ����ص���ҵ�Ķ�п��(��)�ۼƲ����ﵽ1449.49��֣��ۼ������ﵽ9.6%����SMM����Ҳ��ʾ��������Ҫ�Ķ�п��ҵ�Ŀ�����Ҳ��������Ը�λ��

����ѹ��п���棬��Ҫ���ڷ��ݵ���ԡ����Ʒ���Լ���ߡ��ҵ����ҵ�С��������ն���ҵ���־���Ϊƽ�����ʽ���ѹ��пҵ���ֲ��ѡ�

��������п���棬��Լ�߳�����п���ڷ��ز���������ҵ�У�������������Ҳ��Ϊһ�㡣

�������������

��������п������Ҫ�����ڻ��������Ϻͻ����������������л�������Ϊ����Ҫ��п���ѵأ�ռ30%���ϡ��Զ�п�������࣬Ҳ������п���ľۼ��ء�������������֪������п�������Ϊ���ã����ϸõ���ó���̽϶࣬������6����п�۱���ǿ�Ƽ�ͦ����������˽���õ�����п�۱������ƫǿ�������Ϻ��������ֻ�������ڻ�п�ڼۣ�����ˮ��תΪ��ˮ����9�·���������ˮ����һֱ��Ϊ��ͦ��

���������ϵ������Լҵ硢��ߡ�������п�Ӷ࣬�ʸõ��������п���ѽ������Ӷ��������Ϻ������ͳ��������ֱ����ϴ���п�۲��ڽ�����������������������10�·��������ü۲�������խ����Ŀǰ�д�����Ը�λ��

��������2015�����п�ն���ҵ�����Լ����ֻ����жϣ�����п�������Ѻ���������Ѿ������������ԡ�

����ͼ39:������ڶ�п��ҵ�����ʻ������ϸ�λ(%)����ͼ40:���ܽ������ѹ��п��ҵ�����������������������Դ�����Ե�λˮƽ(%)

����������Դ��SMM Wind �����ڻ��о���

����ͼ41:����п�ֻ�����ڻ��ļ۲���תǿ(Ԫ/��)����ͼ42:�Ϻ��ͳ����г����ϴ���п�۲��ڽ����������������(Ԫ/��)

����������Դ��Wind �����ڻ��о���

����2.4 �ʽ��棺��ͷ�ʽ���������п��������Ƴ�Ϊ�ؼ�Ӱ������

�����ڽ������к�п�۵�ǿ�����������У����ǿ���ע�һ���������������Ƕ��ڻ�п�ڼۡ���п�ڼۻ���п��Ȩ���ʽ���Ͼ�ʮ�����ԣ������ڻ�п�ϱ��ֵø�Ϊ�ԡ�����7�µ�9�³�����п�ڼ����ȷֱ�������17455��17315Ԫʱ����п�ֲ�����ǰ�ڵIJ���20���ֱַ��������58.3��53.4���ֵĸ�λ�����ͬʱ����п�ڼ�Ҳ�ֱ�̧����2416��2412.5��Ԫ����֮��Ӧ�أ���п�ֲ���Ҳ�ֱ������33.0��32.0���֡��ڽ���6��7���ڼ䣬��п�ľ���Ȩ�ֲ���ҲѸ�����ӣ��ﵽ2����ֵĸ�λ�����ϱ����˽���п�۵����ǣ�����˶�ͷ�ʽ�������ƶ���

������������ǰ�����п�Ļ������ۺϷ�����֪������2015�꣬п��������������ƫǿ��֡���2015���°��������������Ϳ�ɽ��½���رգ�Ԥ�ƻ������г��ʽ��пƷ�ָ���Ĺ�ע�ͽ��롣

��������ͷ�ʽ��ܷ���2014���ڼ��ǰ��ٶȻ�����ϣ�������Ϊ������ƽ���Ϊ�������ء�

�����Ӻ�۷�����������������̬�ƺͻ�������Ԥ�ڼ����У���п�г����γ������������Ӱ�졣�й���ŷ����ǰ����Բ��ֹۣ��зŻ����ܣ�ѹ��ȫ��п���ѵı��֣��������й��������������ķŻ������г���Ϊ���ǡ�����һ���棬�ڽ����ļ����ձ����������Ƴ����й�Ҳ�����˽�Ϣ���ߣ�������ڼ�2015��ŷ�ȹ��Һ͵����Ŀ���Ԥ�����£��������Ƴ���صĿ����ԼӴ��г����γ������������棬�侭��ǰ���Ϻã������ͷ����ĸ�����������п�г�������������������һ���棬���������Ϣ�������������õ�����ƶ���Ԫָ����ǿ����������п�����γ�һ���ĸ��š�

���������2015��������ƽ����ã���������Ҫ�������п�����ºͻ�������ԭ�Ϲ�Ӧ�˵��������������Ƹߺ���п�Ķ�ȱԤ�ڣ���˶�ͷ�ʽ�������벢������ϵĿ��������ӡ�

��������2015�������Ƴ��ֶ��ڲ����������г�Ԥ�ڡ����й����ز���ҵ�ٶ����Ի��䣬�������ö����ܴ죬ŷ���ջ�����QE�����Ƴ��ͺ�ȵȣ���ʹ�ö����г������ܴ죬�Ӷ�Ҳ����ʹ��п�г��Ķ�ͷ�ʽ����Ѹ���볡��ܷ��յ�������ɶ���п�۵Ļص�������

����ͼ43:��п�������̼����ڻ��ֲ���(Ԫ/�֣�����)����ͼ44:LME3����п���̼����ڻ��ֲ���(��Ԫ/�֣�����)

����������Դ��Wind �����ڻ��о���

����ͼ45:LMEп����Ȩ�ڽ���6��7�¼�Ѹ������(��)

����������Դ��Wind�����ڻ��о���

����2.5 ��������

����2.5.1����п��ɽ�ر�ʱ���������

��������ǰ�ڣ��Ĵ��������Ϳ�Ԥ�ڱտ��ʱ��Ϊ�������и�����2015��ÿ�IJ�������Ϊ25������ҡ��������ڽ���10�·ݵġ�LME�ܡ������ϣ����Ϳ����ظ����˸�֪�ÿ�������������ĩ�رգ��������ÿ�IJ���Ԥ����Ҳ��25��������35������ҡ����ܺ��ڹ���п��Ӧ������Ԥ�����ɴ��ڣ����������ƺ��˹���п��Ӧ������ʱ��㡣��ʹ���г���������ȫ��п���Ƿ�����ƫ����������˽ϴ�ķ��硣

����Ŀǰ���������������Ϳ��Lisheen��ر�ʱ���ٶȳ��ֺ��ƣ����г����ں��ڹ���п��Ӧ������Ԥ�ڽ�������������ǰ�ڶ�ͷ�ʽ�����п�۵Ĵ�ǰ��Ϊ�����������Ϳ�ɽ�Ĺرս����¹���ԭ�����������ʹ���п��ɽ���������ƹر�ʱ�䣬��ʹ�ø�ǰ��Ļ������ι̣�����п���γɽϲ���Ӱ�졣

���������Ƶأ�����2015��п�г������˹���п��ɽ�ر�ʱ����Ƶķ����⣬Ҳ���ע2015����Ԫָ��ǿ�ƺͺ�۾������Ʋ��ȶ����������صIJ���Ӱ�졣���������ض�п�г���ѹ���Ŷ���Ǧ����һ�¡�����������������ص������Ӱ�죬�μ�Ǧ���֡�

����2.6 2015��п�г�չ��

������������������Զ�ڹ���п��Ӧ������ȷ���Խϸߣ�ȫ��п�����ּ�����ã�LMEп�������½����жϣ�Ԥ��2015��п��������Ȼƫǿ��п�۱���Ҳ��������ǿ����������������������λ���е�̬�ơ������λ���еľ������﷽ʽ�����ɺ��������������������Ϊ���ں���������ƽ�ȵ�ǰ���£�����2015���°�����Ҫ��ɽ�ر�ʱ����ٽ�����ͷ�ʽ���������������ϣ��Ӷ��Ƹ�п��ͻ��2014��ߵ㣬�ٴ��¸ߡ�����������ƶ��ڲ���Ԥ�ڣ���ͷ�ʽ���Ѹ���볡������յĿ��ܣ��Ӷ����¶���п�۳���һ���Ļ��䲨����

�����Ӽ۸��������������п���ڿ�����������Ե��жϣ�Ԥ��2015��п������ǿ�������Ϊ��������2015����п����������2100-2600��ԪΪ������Ӧ�أ���п��Ҫ������Χ��15500-19000Ԫ�������ϣ��Զ�ͷ����˼·Ϊ�ˣ��ɽ��Եؽ�����п��ͭ����п��Ǧ�ȶԳ������

���������ڻ� ���� ֣���� ���ľ�

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

�������ĵ��˻�����

�۽�

- ������3��������Ȩ��

- ��TERA�����˶�����Ȩ���

- �������澭������ӭ�´����

- ���ʵ����������������

- ���λ�����2��������ս��Ȩ��

- ����Ѫ����2�������������

- �����˶�������������Ȩ��

- ��ٻŮ�Ļ�2������1888Ԫ��

- ����;�ڴ��桷���˶������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- �������š�С����Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�