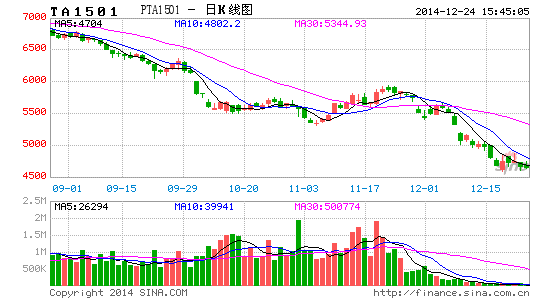

��ͨ�ڻ�(�걨)���ͼ۾���һ�� PTA��������

����Ͷ��Ҫ��

�����ɱ�֧�ţ��ͼ۾���һ�С�PTA �ļ۸��������ģ��ѻ���ȷ���ɱ����۵�ģʽ����Ȼ������ɱ��������� PTA ������һ���� PTA ������������ȷ���������� PTA �����;��������ڰ��н����Ĺ������γɵ�һ����ҹ��ϵij�������������ɱ�Ҳ��ϱ仯��

������ҵ������Ѷ����г������ڴ��۸����ȡ��Ͼ������Ͼ��Ҳ����ļ۸�Բ�ҵ���ϵ���һ����û�кô����ȶ��ļ۸�(������)���dz�������Ҫ�ġ���ʹ�������ȶ����۸���γɻ���ҲӦ���ȶ����������ܼ�С�ֻ��̵ķ��ա���ҵ���ѽ����ʯ���ͼӹ����ܵ������ӹ�����ȫ����ʣ��ʱ��������������ȥ����֮·�Ǹ����Ĺ�ʶ��

����PTA �ӹ��ɱ����ܱ仯�����ǵ����徭�õĽ���������˹��ɱ��͵�ѡ�װ�����Ѷ����ܼ��ٻ������ƽ����������ط��ÿ������ӡ���һ���ֶԼ۸��Ӱ��Ӧ���� 100-200 Ԫ/�����ҡ�

����PX-ʯ���ͼ۲ǰ��Ȼƫ�������ǿ��ǵ������͵Ĵ������ɺ���ʯ����ҵ�еĴ���Ӧ�ã�PX-ʯ���ͼ۲��п�����С�� 200 ��Ԫ/������[PX(CFR ̨��)-ʯ����(CFR �ձ�)]����Ȼ���ڿ�����һ���ƹ��ڼ���������Ӧ��ע����� 5 �·���һ��ֵ���� 223 ��Ԫ/�֡����Ų��ܹ�ʣ�;����ļӾ磬��һ�۲���ȫ������С������ˮƽ��

����Ͷ�ʽ���

�������� PTA������ԭ��������������һ������Ϣ��ͻ���¼���������ϡ���ԭ�ͼ������ǵ�ʱ��PTA �۸���ɱ���������������������Ͽ�����٣����� PTA �۸�����Ϣ������ʱ��ԭ�Ͳ���һ���߳��������ƣ���ʱ����ϾͿ���Ӯ����

��������������ա�����ԭ�͵����ƿ��ܻ����һ���൱����ʱ�䣬�������Ϊ��λ�����Ǻ����ġ��������ԭ�ͳ����˿����µ�������Ӧ�ݻ����գ����пյ�Ӧ����ƽ���볡���ܸ˿����� 2 �����±ȽϺ�����

��������Ϣ���ֵ�ʱ����������������������������ͷ����ʱ�����볡�����п�����Ѹ���볡��

����������ʾ

���������������� PX ���ܶ����г�Ͷ�������������������գ�Ͷ�����ڲ��������Ӧ��ע������ա�

����2014 ����걨Ԥ����ʵ�����ƵĶԱȷ���

������ 2014 ���°��걨���У�����ָ���°��꽫�߳����� 2-4 �����Ŀ��������ƣ�ÿ�������� 1000 �����ң�ʵ������ǵ�����Ϊֹ���Ѿ��߳�һ���µ����飬������1600 �㣬11 ��-12 ���ܷ��߳�һ���������飬������Ŀ�Դ���

�������ǵķ�����ȷ֮���У�1.���ǵ��������߽�Ŀ��ܡ�ʵ��������Ⲩ�µ���ȷ���������߽������²����ġ�2.PTA ��������Կ�����ǿ��ʵ������� PTA ��������������°����ȷ����ǿ���ϰ��꣬���Һܶ����ڵ���������һ������ԡ�(��Ȼ����Ҫ�����г�����Ӱ��)3.PTA ����������խ���ϰ��� 4 �µ�ˮƽ�����ǵķ�������֮���У�1.������ԭ�͵����ƣ���Ϊԭ�Ϳ����߳�ǿ�����ơ�(���۵����Ե�������)2.��Ϊ PTA �°��꽫ǿ���ϰ��ꡣʵ���������ԭ��Ӱ���£�PTA �߳��˱������ơ�

����1. ȫ�����ټ���

������������[��]�� 6 �·����ġ�ȫ��չ����������ָ��������ȫ�����ٵ�Ԥ��ֵΪ 2.8%���������н��� 1 �µ�Ԥ��ֵ 3.2%��

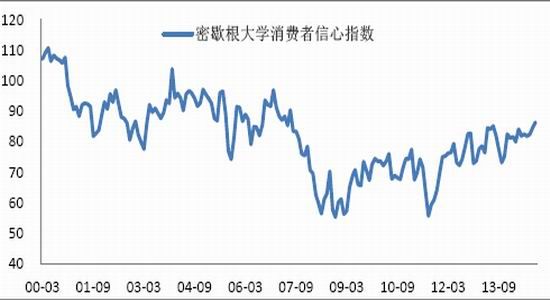

����������ʾ����������ľ�������Ԥ��Ϊ 2.1%�����ڴ�ǰԤ��� 2.8%��ŷԪ�������ľ�������Ԥ��Ϊ 1.1%���й��ľ�������Ԥ��Ϊ 7.6%���Ե������Ԥ��� 7.7%�����аѶԷ�չ�й��ҵ�Ԥ��ӽ�������� 5.3%�µ��� 4.8%��������Ϊ�������Ķ����������ڿ�����Σ�����й����õ���ƽ�⡢һЩ�е����뾭��������η����������ĸ�Ľ�չ�����Ͳ������Ƶȶ������ص��ӣ����·�չ�й����������������꾭�����ٵ��� 5%������������ҵĸ�����ͷ���ڼӿ죬ȫ�ý��ڽ����°����������١�����Ԥ�ƣ�ȫ�����ٽ��� 2015 ��� 2016 ��ֱ������ 3.4%�� 3.5%��

����1.1. �����������

����������Ҫ������ GDP������������ָ�������ݿ�������ʧҵ�ʵȼ����������������չ�������������

�������������� GDP ���٣����ǿ��Կ����������Ѿ���ȫ�Ӵδ�Σ������Ӱ���߳�����ǰʵ�� GDP ����ά���� 10 ������ƽ������ˮƽ�ϡ����������˿ڽ�Ϊ�ȶ��������� GDP ���ٵ�λ�ȶ�������£��������ҹ���֯Ʒ�Ľ�����������ȶ���

����ͼ 1������ GDP ����

������Դ��Wind����ͨ�ڻ�[��]�о���

������Σ����ǿ�������������������ָ���Ļ����� GDP �Ļ������ܶࡣ���ڴδ�Σ��Ӱ��ϴܶ�������ͥ����Ѹ�ٴӲ��������лָ�������������������Ļָ����������ǣ����ǿ�����ָ����ǰ�Ѿ��ص��˴δ�Σ������ǰ��ƽ��ˮƽ�����������ҹ���֯Ʒ�ij��ڡ�

����ͼ 2����������������ָ��

������Դ��Wind����ͨ�ڻ��о���

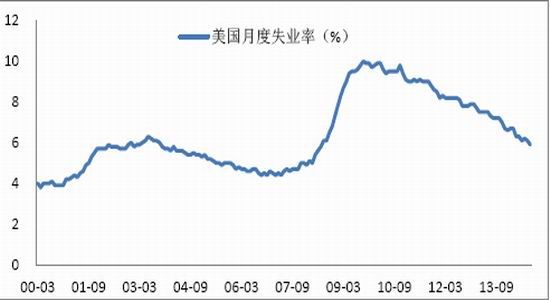

�������Կ����������ľ�ҵ���������������ָ��ͬ����ת����ǰҲ�ѽ����˽���Σ������ǰ�������ڡ����ž�ҵ��������������������Է�֯Ʒ�����ѿ��ܻ������ӡ����������ҹ���֯Ʒ�ij��ڡ�

����ͼ 3������ʧҵ��

������Դ��Wind����ͨ�ڻ��о���

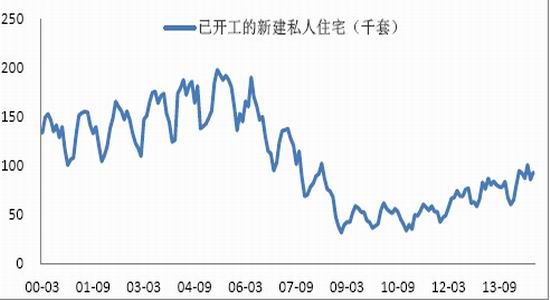

�����ͷ��ز�ҵ���ԣ����ڴδ�Σ����Ҫ����ľ��������ķ��ز�ҵ��������ݿ������ָ���������������Ȼ��һ����Ҳ��ӳ�������������������ȡ���ǰ������������������������������

����ͼ 4���������ݿ�����

������Դ��Wind����ͨ�ڻ��о���

������֮������������ã�ʧҵ���½����Է�֯Ʒ�������ӣ��������ҹ���֯Ʒ���ڡ���Ȼ����������Ϊ�ҹ��ķ�֯Ʒ�����ṩ�ܶ����������ǻ���ά���ȶ�����

����1.2. ŷ�������

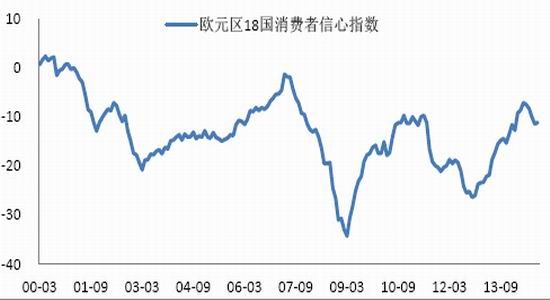

��������ͼ��ʾ��ŷԪ�� GDP ������Ȼ�����ֹۣ�һЩ����ѧ����ΪŷԪ�������ж���̽�ķ��ա����������ǵ�ŷԪ�������Ѿ�����ƣ�������Ϸ�֯Ʒ�����ѻ����ȶ����������д��˥����

����ͼ 5��ŷԪ�� GDP ����

������Դ��Wind����ͨ�ڻ��о���

������ȻŷԪ��������������Ȼ�dz����ԣ��������ǿ��������ˮƽ�Ѿ����� 02 �����е�ˮƽ����ˮƽ���ԶԷ�֯Ʒ�������̫�����������Ӱ�졣

����ͼ 6��ŷԪ�� 18 ������������ָ��

������Դ��Wind����ͨ�ڻ��о���

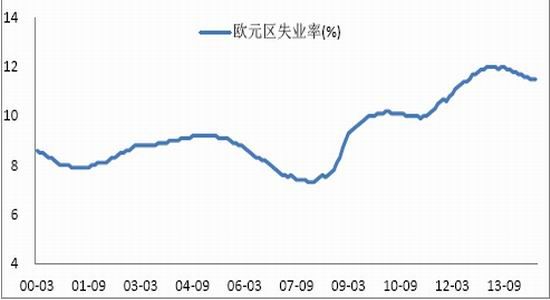

��������ŷծΣ���ı�����ŷԪ����ʧҵ���ڴδ�Σ��������û����Ч�½�������һ·�߸ߣ���ά�ָ�λ��ʧҵ�˿ڹ��ཫ�Է�֯Ʒ������ɽ�ǿ�IJ���Ӱ�졣

����ͼ 7��ŷԪ��ʧҵ��

������Դ��Wind����ͨ�ڻ��о���

������֮��ŷ���ó������ԣ�������Է�֯Ʒ�������ٱ�������ǰŷԪ��ʧҵ���Խ��ߣ������ڿ����Խ��ͣ���ˣ�ŷ�����������������ҹ��ķ�֯Ʒ����״����

����2. ��֯Ʒ�������ȶ����ɽ������л���

���������ҹ����������ٶȷŻ����ҹ���֯Ʒ��������Ҳ�ڲ����½���������ȫ��Ҳ�����˻���������ʱ�ڣ��ҹ���֯Ʒ�ij���Ҳ�ܵ������������������ҹ��ķ�֯��ҵ�ѽ�����컯����ʱ�ڣ��ܵIJ����������������ȥ�������ָ�ˮƽ��

����2.1. ��װ�������

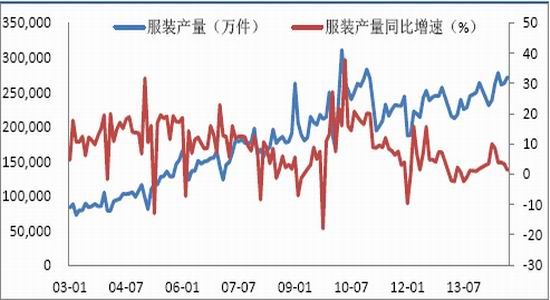

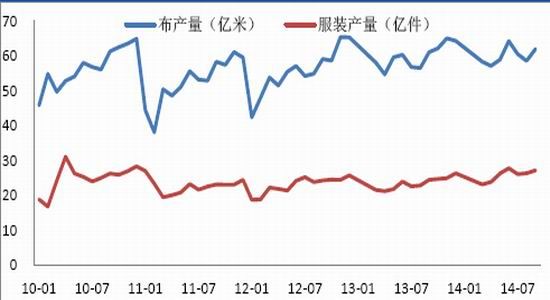

�����ҹ������ĸ↑�������ij��ڷ�չ��������������ˮƽ�Ѿ��õ�����ߣ������Ѿ������ȶ������ڶ��ڷ�װ�������ǻ������������ҹ���������ˮƽ����ߣ���һ������������Խ��Խ������ͼ�пɼ����ҹ���װ�������������н������ص������ҵ�ķ�װ��������Խ��Խ��س�����ͬ�ȸ�������״����

����ͼ 8���ҹ���װ����������

������Դ��Wind����ͨ�ڻ��о���

����ͼ 9���ҹ���װ�����������

������Դ��Wind����ͨ�ڻ��о���

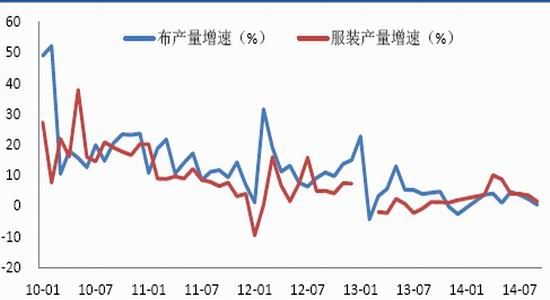

������Ȼ���ҹ��ķ�װ���������Ѿ������ȶ��������ٶ��ݵ����������ҵҲ��ʾ����֯��װҵ�Ѿ�������컯����ʱ���������Ĵַ�ʽ��չ�����˶�Ǯ��������Ѳ��ٿ��ܳ��֡�

����2.2. ��֯Ʒ�����ɽ������

�����ҹ���֯Ʒ�IJ������ٵ�ǰ�Ѿ������˽ϵ�ʱ�ڣ������Ը��ڴδ�Σ��ʱ�����١���ȫ�÷Ż��Ĵ��£���֯Ʒ�������پ������� 10%�Ѳ�̫���ܣ���ǰ�� 0%���ҵ�����Ӧ������δ��һ��ʱ���ڵĺ������١�

����ͼ 10���ҹ���֯Ʒ�ͷ�װ����

������Դ��Wind����ͨ�ڻ��о���

��������ͼ�пɼ����ҹ���װ�Ͳ�ƥ�²���������ĸߵ�һֱ�� 25 �ڼ�/60 �������ң��������в����½������ơ�

����ͼ 11���ҹ���֯Ʒ�ͷ�װ��������

������Դ��Wind����ͨ�ڻ��о���

������ 2010 �꿪ʼ���ҹ��ķ�װ�������پ��ڲ����½�������ƥ�������ٸ��dz��ֳ����Ե����½������ơ�2015 ���ҹ������̵�������ȫ�÷Ż������ص��ӣ����ܻ�������������ҹ���װ�������ٿ������� 0 ���ҡ�

����ͼ 12���й���ijdzɽ���

������Դ��Wind����ͨ�ڻ��о���

�����ӳɽ����Ͽ����й���ijǵĶ��˲��ɽ�������������ȶ�������˿���ijɽ��������� 13 �꣬�� 12 ��ˮƽ��ƽ�����ǵ� 12 ���ҹ���֯Ʒ��Ҫ���ڵ�ŷ����ŷծΣ��Ӱ��ϴ� 14 ���Ӱ��������������ʵ������ijǵijɽ����Ѿ�������һ��ή�����϶�����(2-3 ��)��ijdzɽ������Գ���ʵ����������������ά�ֵ�ǰ�ɽ��������Խϴ�

����2.3. ��֯Ʒ�������

�����������羭�������Ż�����֯��ҵ��Խ�ϵȷ�չ�й���ת�ƣ��ҹ���֯Ʒ��������Ҳ�ڽ��͡�������ĿǰΪֹ�ҹ���װ���ڶ�������ȻΪ�������ǿ��ǵ�ͨ���������أ�ʵ�ʵij������������Ѿ�����������

����ͼ 13����װ�����Ÿ������ڶ����

������Դ��Wind����ͨ�ڻ��о���

������Ȼ�ҹ���װ�������ٽ��ͣ��������˳���������δ���͵� 0 ���������ڽ��������� PTA ��ҵ�;�����ҵ�Ŀ��ٷ�չ���ҹ��ѳ�Ϊ�����һ�� PTA ���������ѹ��������һ��������������ѹ�������ҹ��Ļ��˳���ʵ���Ϸ�ӳ������Ļ���������������Ҳ�ʹ���������Ի��˵��������������ڻ��˲�Ʒ�������ܶ��ڲ��ϸĽ�����������֯Ʒ��������ڲ�����ߣ����Ի��˳��ڽϸߵ�����ʵ�����Ǽ�ռ������Ʒ�������г���

����ͼ 14�����˳���������

������Դ��Wind����ͨ�ڻ��о���

����������������֯Ʒ���������������������ѷdz����ޣ������羭�ò���������֯ҵ����Ͷ����ɱ�����ת�Ƶ�����£��ҹ���֯Ʒ��ά�ֵ�ǰ�IJ����ͳ������Ѿ���һ�ֲ�����״̬��

����3. �����������ٷŻ��������ȶ�����Ϊ��

����3.1. �����������

�����ҹ������ij�����ǰһֱ�����Ͽ죬��������������½������������������������ٶ��йء��ҹ���ȫ����������ĵ�һ������������������Ҳ�ڽϿ������������������ط��ľ�������Ͷ����������������ҹ��ij������ٽϸߡ�

����ͼ 15������������(���)

������Դ��Wind����ͨ�ڻ��о���

����ͼ 16����������������(%)

������Դ��Wind����ͨ�ڻ��о���

������ͼ�пɼ����� 11 ���� 14 ���ϰ��꣬�ҹ������������ľ�������һֱ�Ͽ죬�������������ڲ��ϼ�С��Ŀǰ�ѳ�Ϊһ����С�ĸ�ֵ������ȫ�õIJ��������϶�����(1-2 ��)�������ڵ��������Ի�������ֻ���ǻ��ڵ�ǰˮƽ������

����3.2. ����ƿƬ�������

����ͼ 17 ������ƿƬ�������

������Դ����ͨ�ڻ��о���

����ͼ�пɼ����ҹ�����ƿƬ�ij�������Ȼ������������ͬ���������ɸ߷��ڵĽӽ�100%���� 0%����������������˸������������ͬʱ������ƿƬ���ⷴ������DZ��ѹ��ҲԽ��Խ����ƿƬ���������ٴγ��ֱ���ʽ������

����3.3. �������������

����������ά����ռ�����ܲ����ľ��֣����й���֯ҵЭ���ͳ�ƣ���ά�ͷ��˵�����Ϊ 78:22����ˣ���ά������������ǿ��Ӱ���ž����IJ��������١�

����ͼ 18 ��������ά����������

������Դ������������ͨ�ڻ��о���

������ͼ�пɼ����� 13 �����������ڵľ�����ά�������ȶ������������� 8%���ҡ���Ԥ�⣬���ھ�����ά�����������ÿ�� 6%���ң����ǵ������������������ǰ��������ά��������Ӧ���ǿ���ά�ֵġ�

����3.4. ���˾����������

�������˾�����Ҫָ���Ǿ���ƿƬ����Ϊ����ƿƬ�ڷ��˾�������ռ�������� 80%����ĤƬ������������Ʒ����ռ�������� 20%��

����ͼ 19 �����˾�������������

������Դ������������ͨ�ڻ��о���

������ͼ�пɼ������˾����IJ��������������ȶ��������ǻ��� 0%�����������������г������ĸ߷����ѹ�����ƿƬ�г�����̫����ɫ��ͬʱ������ƿƬ��Ʒ��Խ��Խ�ߣ�����ԭ��ƿƬ�ļ۸���ҲԽ��ԽС�����������ܵ���ԭ��ƿƬ�г�ή����

����4. ���ܹ�ʣ��һ���Ӿ磬PTA��PX ˫˫��ʣ

����4.1. PTA �����������

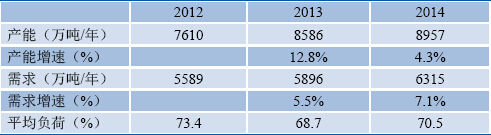

�������ڵ� PTA ���ܾ��� 2010-2014 ��� 27%�ĸ����������Ѿ����ع�ʣ������ 2014�� 6 �µף��ҹ���������Ϊ 4507 ���/�꣬��ͬʱ�ҹ��� PTA ����Ϊ 4190 ���/�꣬�ɹ�Ӧ�ľ�������Ϊ 4872 ���/�꣬PTA ���ܹ�ʣ��Ϊ 314 ���/�ꡣ2014 ���°��꣬����Ԥ��Ͷ���IJ��ܽ�Ϊ 215 ���/�꣬�� PTA �°���Ԥ��Ͷ�����ܴ� 575 ���/�꣬PTA ���ܵĹ�ʣ�����һ���Ӿ硣����Դ� 2014 �� PTA �Ŀ����ʿ�����

����ͼ 20��2014 �� PTA ������

������Դ��Wind����ͨ�ڻ��о���

����ͼ�пɼ���PTA �����ʴ� 2012 �꿪ʼ�����ߵͣ�2014 ���������䵽 50%������ƽ��������Ҳ���� 65%���ң���˵�� PTA ���ܹ�ʣ������Ѿ��dz����ء�

�����������ھ����˴� 2012 �����п�ʼ�ij��������PTA �²���Ͷ�ŵĻ����Դ����͡�2015-2016 �꣬Ԥ��Ͷ�ŵ� PTA �²��ܽ����½���̩�� 120 ���/����ܣ������ʹ����ѹ���г��� PTA ��������Ԥ�ڵõ����ᡣ��Ȼ����Ҫע�����ԭ���� 2014���°���Ͷ�ŵ� PTA �²���Ҳ�����Ƴٵ� 2015 �꣬���������� 220 ���/�꣬�麣BP �� 125 ���/����Ĵ��ɴ�� 100 ���/�ꡣ������ԣ�Ԥ�������� PTA ������Ȼ�϶࣬��������Щ��Ϣ�ų�ʱ��ϳ������г�ѹ�����ޡ�

����4.2. PX �����������

������ 2013 �����֮ǰ��PX ��û�����ٹ�ʣ�ľ��棬��ʹ�� PX ��Ϊ PTA ��ҵ����Ψһ���и�����Ļ��ڡ����ǣ���Ҳͬ��ʹ PX ������Ϊ�����ڶ೧�̴��ѵ�һ�����ڡ���ˣ�2013 ����ȫ��� PX ��Ŀ��Ͷ����Argus Ԥ�� 2013 �ꡢ2014 �ꡢ2015 ���������ֱܷ�ﵽ 500 ���/�꣬470 ���/��� 490 ���/�ꡣIHS ��˾��Ԥ��ȫ�� PX ���ܽ��� 2013 ��� 4100 ���/�������� 2018 ��ʱ��Լ 6000 ���/�ꡣ

������ 1��ȫ�� PX ����

������Դ��IHS��Argus����ͨ�ڻ��о���

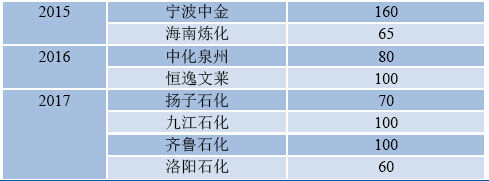

��������Ԥ�������� PX ����Ҳ�϶࣬2015-2017 �������� 735 ���/�ꡣ������±���

������ 2������ 2015-2017 Ԥ������ PX ����(���/��)

������Դ��֣����Ʒ������

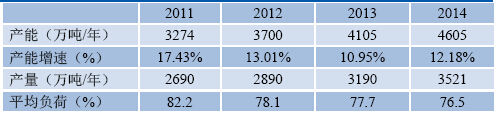

������ 2014 ����PX �������˹�ʣ��״̬���������� PX ���������ܻ�����ࡣ���� 2015 �ꡢ2016 �ꡢ2017 �� PX �������ٷֱ�Ϊ 18.4%��12.4%�� 20.3%���� PTA�����Ѿ���������������2015 ��ȫ��� PX ��������Ҳ��Ϊ 10%���ң��� PTA ��������� 10%�������Ǵ�ȫ��ǶȻ��ǹ��ڽǶȿ���PX �ڽ�������������ܵ����������� PTA����ˣ�PX �Ĺ�ʣ�����Խ��Խ���ء�

����4.3. ���������������

������ 11 �������ھ������ܵ�����һֱ���ֽϸ��ٶȣ���ʹ�� 2012 ���������������ھ���������һֱ���ڷdz��͵�ˮƽ�������ڲ����½������������ھ������ܵ�������Ͷ����Ҫ�ϳ������ڣ���� 2015 ��Ԥ��Ͷ���ľ����������� 13 �ף��� 375���/�ꡣȫ���������Ҳ���ڹ�ʣ״̬����ȫ�����������Ԥ���������١�

������ 3��ȫ������������

������Դ��IHS

������ 4��������������

������Դ��֣����Ʒ������

�����ɱ��пɼ����� 2012 ���������й��ľ��������ʾ͵��� 80%�����в����»������ơ���ȫ�������ƽ�������ʸ��ǽ��� 70%���ҡ�����һ��۵㣬�����ʵ��� 80%����ζ�Ų��ܹ�ʣ������ 60%�������ع�ʣ����ˣ���ǰ�����Ѿ���ʣ�����²��ܵ��������Ӿ���һ��ʣ��״̬������Ҫע���һ������������װ�õijɱ���ͬ��ƽ�������߸����IJ�Ʒ�۸����ʹһЩ��װ��ͣ��������������ת���ܵĹ�ʣ�����û����ô���ء�

����5. �ش�Ӱ������

����5.1. �����Ͷ� PTA �г��γ�ѹ�������Ӿ��г�������

������������ָ�������������Ȼ������������Һ����֣��ֳ���Ȼ���͡�����Ҫ�ɷ��� C5 �� C8 ����Ļ��������������Ĵ��� C8 �������Լ�������������ࡢ���ࡢ������Ͷ���������ʣ�����ֶ��� 20 �� -200 �� ֮�䣬���������������ֵĺ�����ԭ�͵ͣ��ӷ��Ժá�

������Ȼ���в��ֽ��ص��������Ͳ�ĸ��¡���ѹ�����³�����״̬������ʱ����ѹ�����¶Ƚ��ͣ���Щ���ص��������Ȼ����������������Ϊ������(��������)��ͬԭ��һ���������Ϳɷ�Ϊʯ�������м���ͻ���� 3 �����͡�ʯ�����������ʺ�������ϩ�ѽ��ϣ��м��������������Ϳ���Ϊ����������(����ʯ���͵�ԭ����)����Ϊ��������������ԭ�ϣ����� 70~145����֣�����ʯ���͡�

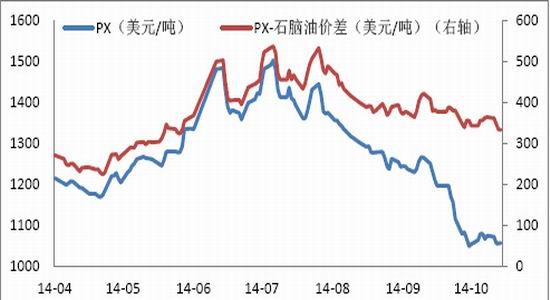

����Ŀǰ�����������ͻ�û�д��ģ���ڵ��������� PX ���������������� PX �����½�����Ԥ�ڽϲ�ձ��ͺ����� PX ���̶��ڻ���Ѱ�������������͵Ļ��ᡣ�������������й�������Ŀ��ܣ�������۸�����ж��Ͷ���˹�������ͣ���ˣ����������ͽ��ڵ������п��ܽ��� PX �ijɱ�����רҵ��ʿ���ƣ���������������PX �ijɱ���һ��Ĵ�ԭ������ʯ���������� PX �ijɱ��� 100 ��Ԫ/�����ң�����PX-ʯ���ͼ۲�� 100 ��Ԫ���½��ռ䡣��Ȼ�����ǵ����� PX �Ѿ��кܴ���Դ������һ�廯װ�ã�����Щװ�õ� PX �ɱ������ϵͣ���� PX-ʯ���ͼ۲�������ռ�δ���� 100 ��Ԫ/�֣���Ҳ����̫�١�

����ͼ 21 ��PX �۸���ʯ���ͼ۲�

������Դ��Wind����ͨ�ڻ��о���

����ͼ�пɼ������� 5 �� PX(CFR ̨��)-ʯ����(CFR �ձ�)�۲��ѽ��� 230 ��Ԫ/�����ң��������ʹ���ʹ�ú�PX-ʯ���ͼ۲���ȫ�����ȶ��� 200 ��Ԫ/��һ�ߡ����ǣ������ͺ�ʱ�ܹ�����ʹ�ó�ΪӰ�� PX��PTA �г��Ĺؼ����ء����ݵ�ǰ�������������� SK Innovation �����ǵ������ PX װ�ö������������ͷ���װ�ã������ִ������컯ѧҲ�ƻ��� 2016 ��ǰ�䱸�����ͷ���������˿��Թ��� 2016 ���������� PX �ͻ��Ϊ�г���һ���൱��Ҫ�� PX �����ֶΣ���ʱ PX-ʯ���ͼ۲�������ﵽ 200 ��Ԫ/�ָ���(����������ͻ���Ϳɱ�����)��

������ 2015 ��ȫ���У������������� PX ��װ�û�����࣬�������� PX �ı���Ҳ��Խ��Խ���϶�ȫ��� PX-ʯ���ͼ۲��γ�ѹ�������������������ͺܴ���Դ��ҳ�����Ŀ��ɣ�����ȫ��ԭ�ͼ۸��µ�������£�����ҳ�����Ŀ��ɿ��ܻ���٣�����������������͵ij��ڡ��ݳ�����ҳ���͵ijɱ��� 85 ��Ԫ/Ͱ���������ԭ���۸���ά�ֵ��� 80 ��Ԫ/Ͱ�ļ۸������������͵ij��ڻ�����١�ͬʱ��������ǰ�������ͳ���̬�Ȳ������ʣ�һ�������������Ƴ��ڻ����������⣬Ҳ��������͵ļ۸���������� PX �ı�����ɺܴ�Ӱ�죬��һ��ֵ��ע�⡣

�����ܶ���֮�������͵Ĵ���Ӧ�ûή�� PX-ʯ���ͼ۲���������͵Ĺ������ɵ��ԡ���������ʯ����/PX ���ȶ��Զ��Dz�ȷ�����أ��� PX-ʯ���ͼ۲�dz���ʱ����Щ��ȷ�����ؿ��ܸ��г������ϴ��ͻ���Ŷ���

����5.2. ��ͷͨ�Բ�ҵ�������Σ������ֶο��ܸı�

�������� PTA �����������ν������ţ��������������ν������ţ�PTA ������������PTA �۸����Ը�����������������������ʣ��ڲ�ҵ��ÿ�����ڶ���ʣ������£�PTA ������Ȼ����ǿ�ҵ�̧�۸�ȡ����ij嶯�������� PTA ���������ƵIJ�ҵ����������PTA �������� PTA �۸���ֶξͱ�÷ḻ�������������Ƕ� PTA �������ܲ�ȡ���ֶν��п��ǣ�ͬʱ����ÿ���ֶ�Ӱ��۸�Ĺ��̺�ǿ�ȡ�

����5.2.1. ��ͳ�Ľ��Ϳ����ʡ������۵��ֶ�

������ 2013 ��������PTA �����ͳ������������ֶ�̧�� PTA �۸��Ի�ȡ�����������ǣ�ÿ�� PTA ������������������ڧ���ա�����Ҫԭ���У�PTA �����Ѿ���ʣ�������ع�ʣ��Ԥ�ڷdz�ǿ�ң�PTA �����ijɱ�����һ�£��ߵͲ��ϴ�

��������������£����־���ͣ�����ޡ��ɱ��ϸߵĹ������������ж���ʼ��ʱ������������߿����ʣ��������ڻ��г��Ͻ��������ױ�����Ϊ�����Ѿ���ʶ��������һ�����������Ǿ����ٱ���ͣ���ľ��������������������ͼ��ʱ����д������������������ڶ�ʱ�����Ʋ����ա�

��������һ�㣬��Ȼ��������ۡ��������˵Ĵ�Ҳ�dz���������Ǿ�ʵ������������Dz����������ʲô��Ч��Ӧ�Բ��ԡ�

�����ڽ��� 7 �µ��������У����� PTA ����������ʢ�����ء�������Զ���Ȳ�ȡ�˽��е�������֤�����ñ�֤��Ȱ취��ͼ���� PTA ����������߿����ʣ�����������Ժ�������Υ��Э��ĸ߿����ʣ����н�������ѹ�ֻ��г�(�п���Ҳ���ڻ������Ͻ���������)�����ա���ɱ�����ڧ��ԭ��Ҳ�ܼ����� PTA ��ֵ�ϸߣ������ı�֤����������Զ�ΥԼ������Լ������ PTA ��ת�ֽϿ죬���ɴ�����֤������ֽ���������ԣ�� PTA ������˵�ܲ���ʵ��ͬʱ��PTA ��������¢�ϣ��������̧�۸���ȫ�����ܵ��������Ʋá���ˣ����˱����ʹ��ںܶ����ѡ��������ǵ�����Щ���⣬����ʶ����� PTA ���ܶ����˵�ѹ������Ϊ�����߽�����Ժܴ����Ծ��������������߽�֮ǰ����ȡ����

������������Щ���������PTA ���˴��������Ĵ����ԣ���ʹ��������߿����ʣ�Ҳ��������������߿����ʣ����˵��߽��dz�����¡�

�����������Ƿ���Ϊǰ���������ʧ�ܾ�����ֹ PTA ���̽�����һ���������أ�������Ϊ���ǡ����ȣ��ڽ��� 5 �½�����ǰ������ʢΪ�� PTA ���Ѿ����й�����ʧ�ܵı����˶���������Щ���۵ķ���Ҳ������ͬ�������н�ѵ������£�PTA������Ȼ�������µı����ж����ɼ� PTA �����ı��۳嶯��ʱʱ�̶̿����ڵġ����Σ���ǰ�ı����ж�ʧ��������ʹ PTA ������ȡʧ�ܵĽ�ѵ��������ȡ��ǿ��ı��۲��ԣ�������ijɹ��ʡ���Դ��� PTA �������ԣ�����ʧ�ܵĴ���δ�ػ��ܴ���Ϊ���� PTA ����������ʢ��������ʢ�硢ͩ���ȶ�ӵ�нϴ��ģ�ľ������ܣ����� PTA �н�ǿ��������������ʱ���ڹ�Ӧ�����ŵ� PTA ���ܲ��ֲ������ƣ���ֻ�����������IJ��ܽ������ơ��ⲿ�ֲ��ܱ����ͽ��٣�������ʧҲ��С�������������ֻ��г����ڻ��г����� PTA��̧�۸�ķ������б��ۣ��������������� PTA �۸�ϸߣ�����һ����ռ���� 80%���ϵĺ�ͬ���Ϳ����Ը߽������������һ�������������Ҳ���Բ����ֲ���ʧ�����ܵ���ʧ�ǽ�С�ġ��ܶ���֮������ʧ�ܴ������ޣ����۳ɹ��������� PTA ���̼������б��۵ij嶯��ʼ�մ��ڵģ������ֶλ��������

����5.2.2. ̧�� PX �۸���ֶ�

������ܶ���û���뵽���ǣ��� 2014 ���һ�������� 8���¶�û��̸�� ACP ������£�10 �� ACP ��Ȼ����̸�ɣ��������� PX ������ʣԤ�ڽ�ǿ��ԭ�ͼ۸��������µ�ͨ�����������κ�ת��ϣ���������̸�ɵġ��� 10 �� 1 �� PX �ֻ��۸����ͣ����̸�ɼ� 1210 ��Ԫ/��֮�Ϳ�ʼ����������������¾͵�ȥ 162 ��Ԫ/�֣������1048 ��Ԫ/�֣������� 13.3%��

����ͼ 22 ��Brent ԭ�� 4-9 �¼۸����� ͼ 23��2014 �� 8 ���� 10 �µ� PX �۸�����

������Դ�����״�ʦ����ͨ�ڻ��о��� ��Դ��Wind����ͨ�ڻ��о���

����Ϊʲô������ʢ(ACP ̸�з�)���ڵ� PTA ����Ը���������һ�����Խϸߵ� PX�۸��أ�������Ϊһ����Ҫ������ PTA ������ͨ���ȶ� PX �۸����ȶ� PTA �۸��Ӷ�ȷ���ϸߵļӹ��������� PX ���ܻ��߽�Ͷ�� PX ���ܵ���ʢ��������˵��PX �������ʵ��ͬ�� PTA ����ߣ�ֻҪ��һ���������������Ǿ��ܻ���������û�� PX ���ܵ� PTA ������˵��PX ����ǿ��Ҳ���Դ��� PTA ��ǿ���� PTA ���ƽ�ǿ�����Լ۸�ϸߵ�ʱ������Ҳ�� PTA ����Ϻõ�ʱ���ң�ͨ���۲� PX �� PTA ������������ǿ��Կ�������������ȸߵ� PX ���������൱ǿ�Ķ���Ȩ���� PTA ����ʱ��PX ����������һ����ת���� PTA ����ʱ��PX ������ȴ�ٳٲ����͡��������� PX �ļ۸���ȶ� PTA �۸�Ҫ���ܶࡣ���� PTA �������п���ϣ��ͨ���ȶ� PX�۸����ȶ� PTA �۸�

����5.2.3. ���в��컯�������ھ��������������ֶ�

�������� PTA �����;��������������β������ţ�Խ��Խ��� PTA �������˾������ܡ�����������£���ʹ PTA ������ֻҪ���������㹻����������Ҳ��Ǯ�ġ���ˣ���߾�������Ҳ�ͳ�Ϊ�������� PTA ����һ������������ֶΡ�

������Ȼ��������Ҳ�Ѿ���ʣ���������ھ��������������dz��࣬��ģ�β�룬�������������ijɱ�����ϴ����������������Ͽ������IJ����ǹ�ʣ�ģ��������������Ƿdz��ߵ�ʱ������Щ���������ijɱ������г��۸�Ӷ�����ͣ�������ʵ���ϴ�����¾�������Ч���ܲ�û�����ع�ʣ������ PTA ��ͨ��Ҳ�Ǿ�����������ģ����ЧӦ��ǿ��ƽ���ɱ��ϵͣ�������ǵľ�������������Ա�����һ���ϸ�ˮƽ��

���������������������������Ķ�̬�����������������кܴ����Գ�˿ FDY�ͳ�˿ POY Ϊ�������Ǵӽ��� 4 ����Ѯ�� 10 �µļ۸�ƽ��ֵ�ֱ��� 10000 Ԫ/���� 9500 Ԫ/�����ң������ǵ������ֱ�ﵽ 1000 Ԫ/�ֺ� 1100 Ԫ/�֣�ռ�۸��10%�� 11.5%�����˵�������������� PTA һ��ά���� 0 ���������ǿ����н������Ҿ�������ߵ�ʱ�������� PTA ����͵�ʱ��������͵�ʱ��������PTA ����ߵ�ʱ��������ͬʱӵ�� PTA ���ܺ;������ܵĹ����Ϳ��Բ��ع������� PTA �۸�ı仯������������ȶ�������ˮƽ��

������ PTA �� PX ��ͬ��������Ʒ��һ�����죬���Խ��в��컯�������ڵ�ǰ���ܹ�ʣ�Ĵ��£���������Ҳ��ȷ�ڲ���̽�����컯�����ķ�ʽ�����������ض����ܵ�������Ʒ��һ��������Ʒ�IJ��컯������Ϊ�г����������ֶΣ�����������ͻ������ȶ���������ʱ�������� PTA �������ܾͲ����ڽ���Ҫ�������ڸ�Ԥ PTA �ļ۸��ϣ�PTA �ļ۸�Ҳ�Ϳ��ܳ���ά������ PX �۸����ijɱ��߸�������Ȼ�����ڽ�Ϊ��Ҫ���г�������ʱ����ܳ�Ϊ��������Щ�г��������г���Ӱ����ܻ����ֳ�������������ʽ��Ԥ�ڳ�����������ȡ�ͬʱ������������� PX �ĸ��������Ҳ����ά�֣�PX �ļ۸�Ҳ�п��ܳ��ڴ��ڳɱ��߸�����

�����ܶ���֮����� PTA ������ע�������е������г��ľ����ϣ�PTA �۸�Ϳ��ܳ������ڳɱ��߸��������ܵ�ͻ����ϢӰ��ʱ�����Կ�������

���������������� PTA ������ PTA �۸�Ŀ��ƶ��ԣ�2015 ��������Ȼ���ܻ�ʵʩ�����۵���Ϊ������ PTA �۸�ͬʱ���ǿ��ܸ����������ÿ��� PX �۸���ֶμ������ PTA �۸��ڶ����ھ�����Ʒ�IJ��컯������������γɣ��������� PX װ�õ� PTA ������ PTA �۸���ȫ���Ӳ��ܵ�����������Է�����

����5.3. �������Ƹ��ӣ����պ���ϵ����Ӱ�� PX ����

������ǰ���չ�ϵ���ţ���������������Ӱ�죬���й����ܱ߹��ҹ�ϵ����������š�������ֽ��Ź�ϵӰ�쵽�� PX �����䣬���п��ܵ��� PTA �۸���ֽϴ����ǡ�2013 �꣬�й��� PX ���������Ϊ 55%���� 2013 ����ĩ PTA ���ܽ�Ϊ 3331 ���/�꣬Ŀǰ PTA ������������ 4320 ���/�꣬�� 2014 ���й������� PX ���ܽ�Ϊ������ 65 ���/�꣬���Լ����й� PX �Ķ���������������� 63%����Ȼ������ 2014 ��PTA ���忪���ʽϵͣ�PX �Ķ��������Ӧ��Ҳ�������ͣ������� 60%���ҡ�

�����й��� PX ��Ҫ���ڹ�Ϊ�������ձ��������¼��µĽ�����Ҳ�ϴ�������ա�����֮�������ͨ���ܵ��������Ƶ�Ӱ������жϣ��п��ܵ��¹��ڵ� PTA �����������Ȼ�������Ļ��ҹ��ķ�֯Ʒ����Ҳ���ܵ�Ӱ�죬�����ҹ���֯Ʒ���ڵ���Ҫ������������ŷ�ޣ�����ۺϵĽ���������������ϵ�ʱ�����ƽ����жϡ�

����5.4. ���ڸĸ����Ƚϴ�����ȥ��������������̨

������ǰ�й������ž��ȥ���ܻ���������������̭������һֱ�ֻ�������̬�ȡ��������ԣ����촬��ҵ���棬�����ͻ�����������̭�Ͼɡ����ֻ���������ϱ����Ͼɴ�ֻ���Բ���(���в�����������ʹ�ã���δ��������̭�����Ĵ�ֻ)���� PTA ��ҵ��Ϊ����Ⱦ�����ܺĹ�ҵ����̭�����ܵ�����ϴ�PTA �����ܽ϶࣬������һ�����Ѿ�����ͣ����ʵ���ϴ��ڱ���̭�ı�Ե���������������̭��Щ���ܷ�����貹����PTA �ĸ߳ɱ����ܾ���ȫ���ܱ�������̭���Ӷ����� PTA ���ܹ�ʣ�����⡣���ǵ��й�����������ξ�������ľ��ģ����ֿ���������ȫ���ڵġ�

����ͬʱ���й��Ļ��������Ѿ�Խ��Խ���أ��ܵ���Խ��Խ��̵Ĺ�ע�����������������Ѿ���Ϊ�й���������ע����Ҫ���š�����������£��й������п��������Ϊ�ϸ�Ļ���Ҫ�� PTA ��ҵ��Ϊ����Ⱦ��ҵ�����㻷��Ҫ���Ȼ���³ɱ����ӣ�����ܶ� PTA �۸��γ�֧�š���Ȼ�����ڹ��ھ������Ƶ�ǰ�����������⣬�����Ҫ���������ҵ��������صĻ�����ʩ������ִ��ʱ���ִ�������϶��dz����ɡ�

����6. 2014 ����������� 2015 ������չ��

����6.1. 2014 ���������

�������忴����2014 �����Ŀǰ������ɷ�Ϊ�����֣���һ������ 1-5 �·ݵ��µ����������з������ڶ������� 5-8 �µ����ǣ����������� 8 �µ�Ŀǰ���µ����ڴ˽���������

������һ���֡�������ʢ�� 2013 ����ĩ��ͼͨ�����ڻ��۸�ά���ڸ�λ���ȶ��ֻ������������ڻ��۸��� 2013 ����ĩԶ���ں����۸����������ʹ�ܶ����ڱ�ֵ�̺Ϳ��յ�Ͷ���߽��� 1401 ��Լ�������գ���������ʢ���¾��������Դ�ճ���

�����˺��г���������һ�£��� PX��PTA ���ܾ��ѹ�ʣ��PX-ʯ���ͼ۲�ƫ�ߺ� PTA�۸�����ɱ�������£���������δ����ɫ�����ָ�����г����е���ȷ������������Ȼ������ 3 �·ݺ��ڽ������ĵĴ����£�PTA �����˶��ݷ��������������ʣ�PTA �ľ��ʣ���ܺ���������Ԥ��ʹ���г��ػص��ƣ�ֱ�� PTA �� PX ��������Ϊ�������Ʋ�����ֹס��

�����ڶ����֡�ǰ�ڵ��µ�����ʹ���ֻ����̲������̽�һ���Ŀ������ PX ���̺�PTA ���̶��������൱���ȵļ��������ʹ���ֻ��г�������ƫ�����棬ͬʱ��PTA �г�������ͷ��ʢ�����ء������ֽ��������ˣ�Э����������ۡ���ʹ��PTA �г����������ڳ����˹�Ӧƫ��״�������ҳ���ƫ����Ԥ��Ҳ�dz�ǿ�ҡ������г��ϳ�����ó���̶ڻ����������Dz�����������PTA �۸�������ǡ��Ⲩ����ʹ�úܶ� PTA ���̶�����������˰����������ڵ�һЩ PTA ���ҿ�ʼ��߿����ʣ������г���Ӧ�����ʣ�IJ������ڱ�Ϊ��ʣ�IJ�����ͬʱ�պ��� PX ����Ҳ������ļ��ȿ����ʵ���Ը����͵��� PTA �������սᡣ

�����������֡��� PTA ���ҿ�������ߺ�PX ���̵Ŀ�����Ҳ������ߣ�PTA �ػع�������״̬��������PTA �۸����������������;��ͬʱ��ԭ�ͳ����˽ϴ������WTI ԭ�ʹ� 97 ��Ԫ/Ͱ���ҵ��� 80 ��Ԫ/Ͱ�·���Brent ԭ�ʹ� 105 ��Ԫ/Ͱ���� 85��Ԫ/Ͱ���ҡ�������PTA �ijɱ��������ݣ�PTA �۸�Ҳ��һ��ǧ�ɣ���͵���5500 Ԫ/�ֹؿڡ���Ȼ��һ���ڽ����ʮ���������Ĵ����£������������ֽϴ���ת������δ�ܸı� PTA ������ʣ���µ���ֹ��״̬��

�����ܵ�������PTA �����ڲ��ܹ�ʣѹ���ϴ�ԭ�͵������ݵ�����£��߳��µ����ƣ��ڼ����� PTA ����ʵʩ���������Ĵ�ʩ�������˽ϴ�������δ�ܸı� PTA ���������ơ�

����6.2. 2015 ������չ��

�����ܵ�������PTA ��ҵ������ PX����������������ȫ����ʣ������ PTA ��ǰ�Ѿ����������ڳɱ��߸����������۸����ҪӰ�����ػ��������ɱ������������Ѿ���ԭ�͵ľ����ڹ�תΪ�����ڹ��������ԭ��Ӧ���п��ɼ���ͬʱ���� QE ���˳��ͼ�Ϣ�ij������л�ʹ��Ԫ��ǿ��������Ʒ��ѹ����ˣ�ԭ���� 2015 �����ά��ƫ�����ƣ��ټ��������͵Ĵ���Ӧ�ã��� PX �� PTA �ijɱ����һ�����͡�����������PTA �ļ۸��������Ӧ���������������ڹ��� PTA ���������� PX �������������٣�����һ����¢���ԣ����ǵĶ�����Ϊ���ܶԼ۸ɽϴ�Ӱ�졣���ˣ������� PTA �ļ۸��Կ�����ǿ��

����6.2.1. �ͼ۾���һ��

�������� PTA �ļ۸�Ȼ��Ҫ��ԭ��Ӱ�죬ԭ�͵ļ۸�·����ԭ��-ʯ����-PX-PTA������һ�����У���ʯ���Ͳ���û����ȷ��ʣ�⣬�������������ڶ��ѹ�ʣ��ʵ���ϣ�PTA Ҳ��ȷ���������ڳɱ���������ˣ��ͼ۶� PTA �۸��Ӱ���Ƿdz�ֱ�ӵġ����˻����ϣ������͵Ĵ���Ӧ���п���ʹԭ��-PX �۲��С����� PX-ʯ����-ԭ������һ�����ڵļ۲���ܻ������ڽ���������Ϊ�ĺ���ˮƽ�����ʹ�� PTA ��ԭ��������һЩ��

�����ܵ���˵������ PTA �����л������Ǹ���ԭ�ͣ���Ȼ�����п��ܻ��м���ʱ��ǿ��ԭ�ͣ�������Ϊ PTA��PX �������ܽ��������ۡ�

����6.2.2. �������Ʒ���

�����������Ϸ��������ǵó����ۣ�

����1.PTA ��������ƽ�����ԭ��Ϊ�����������

����2.�� PTA �����µ��ڼ䣬���ܻ��м��δ�����ٷ������䶯����Դ�ڸ���ͻ����Ϣ������ PTA��PX ����������PX �Ľ������⡢���ҵIJ�ҵ���ߡ��������ߵȡ�

�����;����λ���ԣ�PTA �µ������п��ܴ����ĵ�λ���� 5000 Ԫ/��һ�ߣ���Ӧ����һ���Ͽ��ܵĵ͵㡣PTA ��ÿ�η������ȿ����� 1000-1500 �����ң�����ʱ��Ӧ���� 2-3 ���¡�

����7. Ͷ�ʲ���

�������� PTA �������ƣ����ڿ��ܷ������ص㣬�����Ƽ���Ͷ�ʲ����ǣ�

����7.1. Ͷ�����ԡ�

����һ�ֽ�Ϊ���صķ����dz���������ա������ڼ������Ҫ���ܽϴ�Ŀ�������ԭ�ͳ������ƵĿ��ܣ�PTA Ҳ�ᱣ�ֳ�ʱ������ơ����� PX �� PTA ���������ܲ�ȡ�����۴�ʩ�������۸�ͻ��ʱ��������ǡ�������Եĺ��ķ������ڣ����ԭ�ͼ۸���ͣ���������߳������ƶ������µ��������п����߳��������ǵ����ơ�

�������ԣ����ǵ�������Ϣ���ֵĿ����ԣ���ͻ������Ϣ���ֺ��ٿ����Ҹߵ�������һ�ָ�������Ͷ�ʷ�����

������һ�ַ���������Ϣ����ʱ������룬�����ڵķ�����������������Ҫ���ٵķ�Ӧ�ͽϿ����Ϣ������ͬʱ��Ҫ�ϸ��ֹ��

����������ԣ����յĺ���λ���� 7000 Ԫ/�����ң������ֵĻ����Կ��Ǵ�ԭ�Ͷ������Ⱥ���벿�ֿյ�������ĺ���λ���� 4300 Ԫ/�����ң�4000 Ԫ/��-4500 Ԫ/�������Կ��ǵ��������䡣

����7.2. �������ԡ�

��������ԭ�ͼ۸����Ӱ�� PTA���� PTA �۸�������Ӱ��ԭ�ͣ�ͬʱ PTA �� PX Ӧ���᳤�������ڳɱ��߸�������˿�����һЩ����ԭ�͡����� PTA ���������������������������һ���Ի����������͵�����Ӧ�ö���С���Ŀ��𣬵���һ������ͻ��������� PTA ���ٴ������ʱ��һ���Ծ����нϺõ�Ӯ����

������һ���ԵĽ���ʱ��û������Ҫ��ֻҪ PTA��PX û�г���������Ϣ�����ڳɱ��߸������оͿ��Խ�������Ȼ��ʯ����-ԭ�ͼ۲�Ҳ��ֵ�ÿ��ǵ����ء�����ü���������˽���������ʯ����-ԭ�ͼ۲��С�����볡�ĺ���λ�㡣

������ͨ�ڻ� ����ΰ

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

�������ĵ��˻�����

�۽�

- ������3��������Ȩ��

- ��TERA�����˶�����Ȩ���

- ���س�֮�⡷������Ȩר�����

- ���ʵ����������������

- ���λ�����2��������ս��Ȩ��

- ���������¡����˶������

- ���ҽ�MT��������Ȩ���

- �����֮ս���ƽ��������ҿ�

- ����;�ڴ��桷���˶������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- ���������������𱬴����

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�