中粮期货:铁矿石承压将呈现下跌走势

报告摘要

年内铁矿石下跌的主要压力在于供给持续增加,而需求疲弱,进入10月份后,供给端的压力并未减轻,国外铁矿石生产商在利润驱动下扩产意愿强烈,中国铁矿石进口将持续处于高位,铁矿供给压力仍明显存在,而从河北地区钢铁企业高炉生产情况看,需求端出现拐点下行的走势,对于铁矿石价格形成利空影响,在供给持续高位而需求下行的双重压力下,铁矿石价格预计仍将继续下跌,铁矿石期价也将面临下行趋势,长远看,铁矿石价格必然向国际主要矿石生产商的生产成本线靠近。

第一部分 价格走势回顾

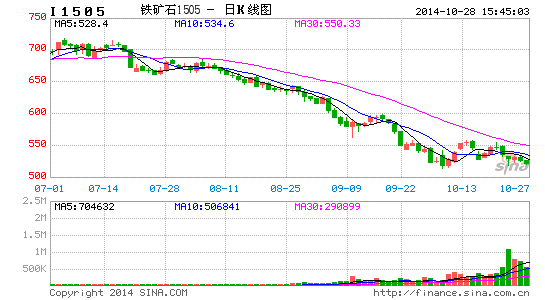

从2014年年初至2014年10月份,铁矿石1501合约整体呈现下跌走势,按照收盘价计算,1501合约从年初的850元/吨,跌至10月中旬的580元/吨,下跌270元/吨,跌幅为32%。在这其间,1501曾有两次较明显的反弹行情,一次是在4月份,一次在6-7月份,前者反弹幅度最高为70元/吨,幅度为9%;后者为43元/吨,幅度为6%。进入10月份,铁矿1501又呈现出一波反弹行情,且最高反弹47元/吨,幅度为8.5%。

图1 大商所I1501合约走势

数据来源:文华财经

与期价走势对应,现货市场上铁矿石价格也呈现持续下跌走势,以普氏62%CFR指数计算,普氏指数从年初的134.5美元跌至10月中旬的83.5美元,下跌51美元,跌幅为38%。普氏指数与铁矿1501期价走势一样,从年初至10月也有两波较明显的反弹上涨行情, 一次在4月份,一次在6-7月份,并且进入10月份也呈现出另一波反弹过程。

图2 普氏62%铁矿石指数走势

数据来源:普氏资讯

第二部分 铁矿下跌受行业和资金因素影响

铁矿石从年初至10月的价格下跌,主要受两方面因素影响,一是行业因素,包括需求疲弱、供给压力大、库存居高等;二是宏观因素,主要受偏紧的货币政策影响,导致行业内资金压力较大。铁矿1501期价在10月内的一轮反弹,则受前期期价下跌较快,且相对现货贴水较大,市场出现抄底资金影响。

1 铁矿石供给压力大 1-8月进口同比增长16.8%

国内铁矿石价格承压下跌,最重要的因素是国际主要的铁矿石生产商供给的明显增加,根据各主要矿石生产商已经公布的最新信息显示:

力拓:

世界第二大铁矿石生产商力拓在2014年3季度铁矿石产量创新高,同比增12%至7680万吨,环比增5%,按股权计产量为6045万吨,同比增13.2%。铁矿石发货量同比增15%至7800万吨,环比增3%,均达创记录水平。

2014年前9个月,力拓铁矿石产量为2.16亿吨(按股份计1.7亿吨),发货量为2.2亿吨(按股份计1.74亿吨),创同期最高纪录。同时,力拓维持2014年铁矿石产量目标在2.95亿吨,发货量目标维持在3亿吨,同时远期在向年产3.6亿吨铁矿石的目标努力。

FMG:

澳大利亚第三大铁矿石生产厂家FMG集团2014年3季度铁矿石产量为4290万吨,同比增23%,发货量大幅增长60%至4150万吨,创历史新高。

销售目标方面:FMG维持2014/15财年铁矿石产量及发货量目标在1.55-1.6亿吨。

必和必拓:

作为最大的铁矿石生产商,澳大利亚必和必拓公司于10月5日宣布了铁矿石扩产30%的计划,该公司希望在2017年6月份以前将铁矿石产量提高6500万吨,达到2.9亿吨。

淡水河谷:

淡水河谷与9月14日宣布,计划在未来4年内,将铁矿石年产量由目前的3亿吨扩大到4.5亿吨,增产幅度接近50%。

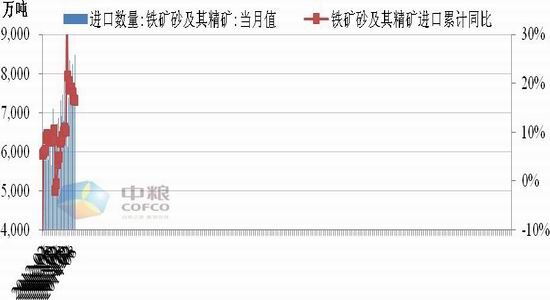

从国外各主要铁矿石生产商公布的计划和实施情况看,今年以来,各生产商均加大马力提高产量和销量,导致发往中国的铁矿石明显增加,铁矿石供给压力明显。根据中国海关总署的统计数据显示,今年1-8月份,中国共进口铁矿石6.1亿吨铁矿石,同比增长16.8%,虽然今年以来进口增速逐月呈现缓慢下降趋势,但是今年进口整体增速均处于高位,1-8月同比增长较去年增加8.6个百分点,且进口量也处于历史最高位。

图3 中国铁矿石月度进口量及同比增速

数据来源:中国海关总署

2 铁矿石需求疲弱 库存持续处于高位

在国外铁矿石生产商努力扩大产量和销量,中国国内铁矿石进口量明显增加的情况下,国内铁矿石需求则持续疲弱。根据国家统计局的数据,今年1-8月份,全国生铁累计产量为4.8亿吨,累计同比增长仅有0.45%,明显低于2013年同期6.6%的增速,并且今年年内增速基本保持稳定,显示出今年铁矿石需求量的明显疲弱。这一增速与铁矿石进口16.8%的增速形成鲜明的对比。

图4 中国生铁月度产量及同比增速

数据来源:中国海关总署

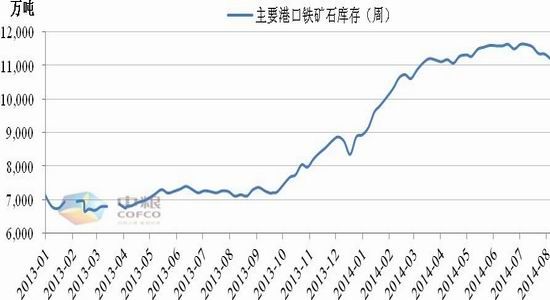

由于需求的持续疲弱,而国外铁矿生产量以及中国进口量明显大幅增加,导致中国国内铁矿石库存量持续上升,且持续处于高位。今年1-9月份,中国国内沿海主要港口铁矿石库存量从年初的8900万吨上升至10月初的11000万吨,虽然10月份铁矿石库存量较7月份最高峰时有所下降,但是降幅不明显,仍处于较高位,库存压力较大。

图5 中国沿海主要港口铁矿石库存量

数据来源:中国海关总署

3 资金紧张亦是造成铁矿下跌的主要因素之一

铁矿石整体下跌亦受到中央政府去年到今年货币政策的影响,政策导致企业融资成本增加,借贷紧张,尤其是中央银行对于影子银行的监管,导致今年资金市场整体收缩,对于铁矿石的影响明显,最典型的事例是铁矿融资事件。

今年4月份,中国银监会曾经下发银监办便函[2014]316号文《关于开展进口铁矿石贸易融资情况快速调研的通知》(以下简称《通知》)。《通知》要求天津、河北、辽宁、上海、江苏等在内的15家银监局对辖内进口铁矿石贸易融资情况进行分析。

受银监会检查铁矿石贸易融资情况的影响,银行对于铁矿石贸易企业减少借贷资金规模,同时上调铁矿石贸易信用证的保证金比例,由原来的10%~20%等升至30%等。

借贷紧张以及铁矿石贸易融资的收紧导致铁矿石贸易商纷纷加快现货周转速度,并且出现甩货现象,对于价格造成压力,突出表现便是在查铁矿石贸易融资后的短时间内,现货石现货和期货价格均出现一波较快的下跌。

第三部分 铁矿后期将呈现下跌

铁矿石价格后期仍会继续下跌,主要受两方面因素影响,一是需求的下降;二是供给的持续增加。在两者合力作用下,铁矿石供给过剩压力增加,价格将继续承压下跌。

1 开工率在缓慢下降 需求面临下行趋势

最新的数据显示,受钢材价格持续下跌影响,虽然钢铁企业整体仍实现正利润,但是钢铁行业内亏损企业数量正在逐渐增加,导致钢铁企业开工率开始出现下降。根据调查数据显示,河北地区钢铁企业的高炉开工率由9月初的90.2%缓慢降至10上旬的88.5%,虽然降幅不是很明显,但是在年内呈现明显的拐点,显示钢厂生产积极性有所降低,开工率的持续下降必然会降低铁矿石的需求。

图6 河北钢铁企业高炉开工率

数据来源:中国海关总署

2 矿商生产成本低 供给积极加剧过剩压力

除了需求端下行的趋势压力外,供给端的压力是铁矿石面临的更主要压力。从各大矿商公布的数据以及市场分析数据看,国际主要铁矿石生产商后期均将持续增产,最主要的原因便是各企业生产成本较低,利润可观,与通过增量扩大销售,提振整体利润。

公开的信息显示,澳大利亚第三大铁矿石生产商FMG虽然3季度铁矿石平均售价从去年同期的121美元/吨大幅下降至71美元/吨,不过生产成本也呈现下降,并且公司生产成本较低。FMG公司3季度吨矿现金生产成本同比降3%至32.08美元/干吨,环比降5.7%,降幅明显,并且明显低于销售价格。

根据瑞银集团9月底公布的最新铁矿石供应商损益平衡成本排名中,澳大利亚第二大铁矿石生产商力拓生产成本仅为45美元/吨,且力拓皮尔巴拉地区铁矿石生产的单位现金成本仅有20.4美元/吨,澳大利亚第一大生产商必和必拓为50美元/吨,巴西第一大生产商淡水河谷为72美元/吨。

从以上数据看,即使加上运费等费用,国际主要矿石生产商的生产成本均仍明显低于当前的销售价格,增产意愿十分强烈,对于铁矿石价格形成明显的供给压力,在靠销量换取利润下,铁矿石的供给压力将持续增加,对中国的出口预计将继续增加或保持在高位,加剧供给过剩,对于铁矿石价格形成明显压力。

3小结

综合分析,年内铁矿石下跌的主要压力在于供给持续增加,而需求疲弱,进入10月份后,供给端的压力并未减轻,国外铁矿石生产商在利润驱动下扩产意愿强烈,中国铁矿石进口将持续处于高位,铁矿供给压力仍明显存在,而从河北地区钢铁企业高炉生产情况看,需求端出现拐点下行的走势,对于铁矿石价格形成利空影响,在供给持续高位而需求下行的双重压力下,铁矿石价格预计仍将继续下跌,铁矿石期价也将面临下行趋势,长远看,铁矿石价格必然向国际主要矿石生产商的生产成本线靠近。

中粮期货 姬培森

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。