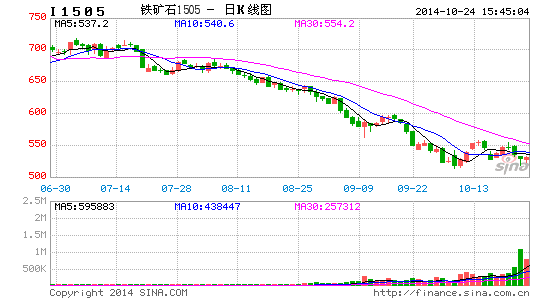

�ļ�������ʯ����������

�����ӽ���4����������������ʯ�۸����ߵͼۣ��ڼ���ȻҲ�з��������������ޡ�������ʯָ��Ϊ���� 4�¸ߵ�832,9�µ�ʱ�͵�531���ۼƵ�������36%��ͬ�ڹ�����������ʯ�۸����Ҳ��������100��Ԫ��90��Ԫ��80��Ԫ�������أ����Ƹ�ֿɼ�һ�ߡ� �������ļ��Ⱥ������ж�����������ع�������ʯ�ĵ���������խ������������������������ҲӦ�����ı䡣

��������������½��

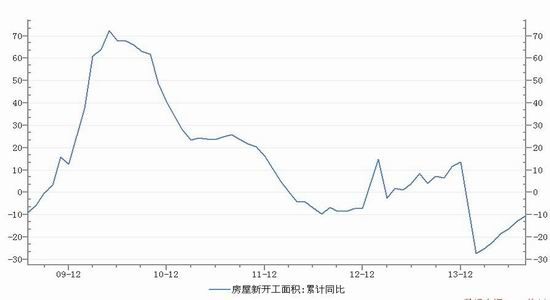

������ǰ���û���һ���̶����ܵ��Ŵ���Ͷ�ʡ��Լ����ز������ݴ��������ij�����£���ϸ���������Է��֣������������������ƽ�ȣ���Ȼ���з���������Ҳ���ܲ�����ע�⣬�����ж����Ź����̼����룬δ�����ھ�������������Ȼ�ϴ���Ȼǿ�̼����߳�̨�����Ժ�С�����ĸ�����IJ����ͷţ���δ���й����ó�����õ���Ҫԭ��7��23�չ���Ժ������������ҵ���ʳɱ����ߵ�ʮ������֮��8��14�գ�����Ժ�칫�����������ڶ�벢������������ҵ���ʳɱ��������ָ������������ʮ����ʩ����ָ����ҵ���ʳɱ��ߡ�9�³������ǿ�����ڴ���˹���������ĸ9�µף�����������ĸ�С������ٿ��������½�ӭ����Ҫ��ʮ�˽�����ȫ����ٿ���

�����������Ƕ��ں�۾��õ��ж��ǣ�����������֮ѹ�������ĸ�����IJ����ͷţ����ھ��û�����һ�潫���ļ��������֣��������ȶ�������̿����Ʒ����֧�����ã��ļ��Ƚ�̿�۸�ȱ������µ��ĺ���汳�����෴������۾����������ֻ�������̿�۸���׳������Է������顣

����������ʯ�����桿

����1)�ն�����

����9�·ݣ�������ҵ����ָ���ھ���֮ǰ���������������ص�8.4���ٷֵ㣬��45.9%�����ͬʱ����������صIJɹ��Ҳ�������Ե�����̬�ơ����²ɹ���ָ���������13.0���ٷֵ���41.6%��Ϊ��6���������ĵ͵㣻ԭ���Ͻ���ָ����������46.5%�����´�1.7���ٷֵ㡣����ԭ���Ͽ��ָ������38.8%�������»���6.6���ٷֵ㣬����2012��9�������µ͡����ĸ�ָ���ı仯��������������ֲ��������½�̬�ơ�����������ҵ������ƫ�ͣ�����ɽ�̿�۸���ƫ������Ҫԭ��

������������Ҳ������7��8�µ������ݿ�����ͬ������������ת�����ۼ�ͬ���Ѵ������������������˵�����ز����������ɰ��Ļ�������ߣ��̼����ڸֲ�����ͬʱ��Ϊ�̼�����ƣ���ķ��ز��г������й�����¥����̷�����֮������[��]�������9��30����ʽ����֪ͨ����ȷ���ڴ����������ͨ��ס���ļ�ͥ����������������Ϊ30%��������������Ϊ��������ʵ�0.7������ӵ��1��ס�����ѽ�����Ӧ��������ļ�ͥ��Ϊ���ƾ�ס�����ٴ�����������ͨ��Ʒס��������ҵ���ڻ���ִ�������������ߡ��⽫�������г������ĸ��ƣ���Ʒ����������ӭ����ת�����ز�Ͷ��������λ���ȡ�

����ͼһ�����ڷ����¿������ ������ԴWIND

���������������У�������Ŀ����Ҳ����Ҫһ����9��10�գ�ˮ����������ͨ������¶�������Ȱ��Ź���Ժ�����ϰ���ȷ����172����ˮ��ˮ�ش�ˮ����Ŀ����Ŀǰ�ڽ�40����Ŀ�Ļ����ϣ��������꽫�¿�������44���ش�ˮ�����̡�ͬʱ����δ�����88��̼ӿ�ǰ����֤�����������������ڡ�ʮ���塱�ڼ�ȫ���������衣���⣬��ͨ�̶��ʲ�Ͷ�����ټ����ӿ졣����1-8�£������·����·��ˮ·�̶��ʲ�Ͷ��13637��Ԫ����ң�ͬ������13.7%�������˽����������ij����ӿ�̬�ơ���·Ͷ��Ҳ�����Լӿ죬ǰ8�������8000��Ԫ�ƻ������һ�룬�������ȫ����ɣ���ô���ĸ���ƽ��ÿ����·Ͷ����1000��Ԫ�����ڷ���ί���������������������������ڵĶ����Ŀ����ӳһ���Ȼ������ٵ����ƽ�һ��������

��������ʮ�·��Ժ���������ת�����٣��Լ�������ʩ���轫������ʵ���������Ҫ�ӿ�ʩ�������Ա�֤�����ȼƻ������ܻ����һ���ն��ø�������ͷţ�������Ϊ10�·ݵĸ�������������9�·ݻ��������ơ�

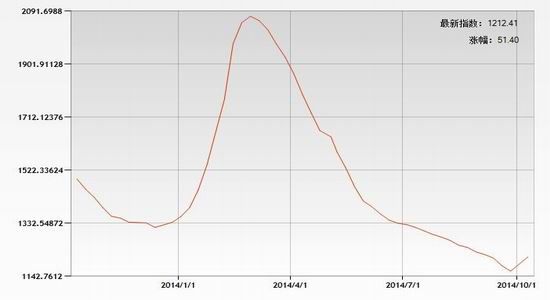

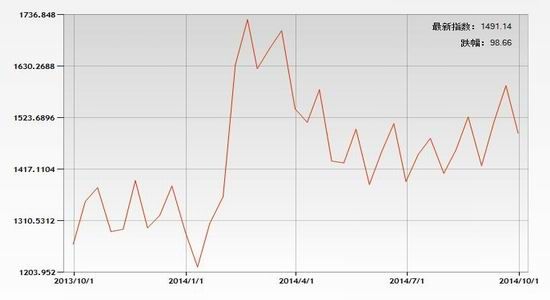

�����ֲ�����淽�棬�ھ���30�������½���10��10�յĿ��������51.40�����1212.41��֡������ж�������С�����ӣ�˵������Ჹ��ĵij��֡�δ����Ҫ��ע�ص�ֳ��������������������ּ��٣�����һ����֤��Ჹ��¸ֳ������䣬�⽫�����ֳ��ʽ��ѹ�����Ժ�ɫ��ҵ��������ָֻ��Է������������¸�Э������ʾ��9����Ѯ���ص�ֳ�����½�98.66�����1491.14��֡���ֵ��ע����ǣ�Ŀǰ���ֲĿ�����ص�ֳ����֮��Ϊ(1212.41+1491.14=2703.55���)��ȥ��ͬ��(1491.07+1261.31=2752.38���)���˽ӽ�50��֡���˵������������������лָ��ļ���

����ͼ�������ֲĿ�� ������Դ����

����ͼ�����ص�ֳ���� ������Դ����

����2)����ʯ����

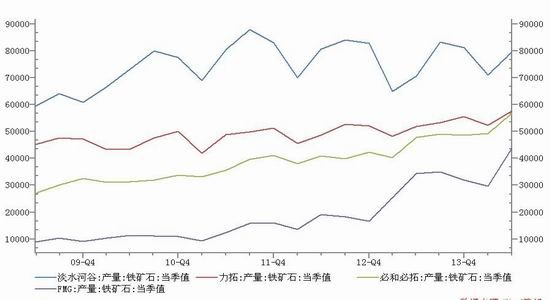

��������������ȫ���Ĵ������ͷ���ȫ������ʯ�۸�������е���Ҫԭԭ��֮һ���Ĵ�����FMG�ڶ����Ȳ���43800ǧ�֣����ȴ���14200ǧ�֣�ͬ������9500ǧ�֣����غͱ��ض����Ȳ���56432ǧ�֣�Ҳ��������ʷ�¸ߡ���������ˮ�ӹȺ����صĻ��Ȳ���Ҳ�����������ȫ������ʯ��������������ӶԼ۸��γ������Գ����2014�꣬Ԥ�Ƶ�ˮ�ӹȲ������ﵽ3.2�ڶ֣���������Ŀ����2018�굽4.8�ڶ֣�����Ϊ2.9�ڶ֣�2015��ƻ��ﵽ3.3�ڶ֣�2017��ƻ��ﵽ3.5�ڶ֣��غͱ���Ϊ2.2�ڶ֣��ƻ���2.15��ﵽ2.6�ڶ֣�FMGΪ1.55�ڶ֡������г�Ԥ���й����ýṹת�ͣ��Ը������������ټ�������Ӧ���Ӻ������������������ʯ�۸�����˳������Ƹ�֡�

����������Ҳ��Ҫע�������ʯ�ۼƵ����ϴ����������ָ߳ɱ�����ʯ�̼�������������ڵģ�Ҳ���������г��ģ�����Ҳ�аĴ����ǣ��⽫��ȫ������ʯ�Ĺ������Ӱ�졣

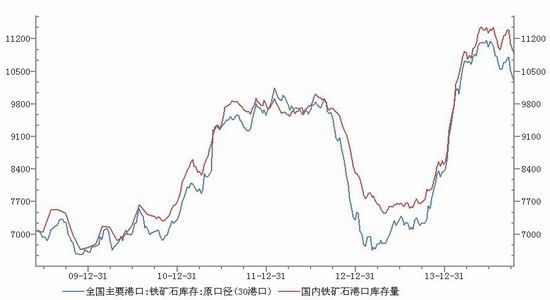

������淽�棬��ȥ����ļ������������ڸۿ�����ʯ�������������Ŵ��¸ߡ�������9�º���������ԷŻ��������ڳ������½�����ֹ10��10�գ��ۿ�����ʯ���10880��֣��������������»�������������4����Ѯ�����µ͡�

���������ж��ڲ�����ϵͳ�Է��յ������£���������ʯ�ۼƵ����ϴֳ�ӯ����������ʽϸߵı����£��ļ�������ʯ�������Ʒ����Ŀ����ԡ�

�������ܽ

����ͨ�����ڶ��ں�۾��ü�����ʯ������ķ����������жϣ������潫�����ȣ�������ʯ��������Ȼ���ڳ������ƻ�����ů��������Ҳ���з�����

�������������ԡ�

�������������жϽ�̿Ŀǰ�Ѿ��ӽ��ײ���������ǰ�ڳ������յIJ������ԣ���Ϊ���������ͷ������������1�º�ԼΪ�������ǽ������550-580һ�߽���������ͷ��λ��ֹ��540���Ͽ�600-620һ�ߡ�

�����к��ڻ���˾ ���Ⱦ�

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

�������ĵ��˻�����

�۽�

- ���λ�����2��������ս��Ȩ��

- �����ء�������Ȩ���

- ��ħ�����������

- ���ʵ����������������

- ��Ӣ�����������������������

- �����2�����˶������ֿ�

- ���صش��桷���IJ��Լ�����

- �����Ż������ͽ����������

- ��������˫�㡷�������

- ���������硷���˶������

- ����֮���֡���ս�����

- ��ս�����硷������Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�