��ó�ڻ��������ƶ�ЧӦ�ݼ� ��̿�����

������ú��̿Ͷ�ʱ���

�����������������ƶ�ЧӦ�ݼ����˷���ղ���

������ú��̿�г�����תů��ת�۵���δ������ú�����������ƽ����ֵײ���ƫ���ĸ�֣������ܵ���ۼ���ҵ�����ƶ����£����г�ƫ��ѹ����ǿ������������δ�ı䣬�ɱ��ַ���ղ��ԡ�

����һ�� ��Ҫ�����Ѷ����ҵ��Ϣ��������ҵ��ЧӦ�ݼ�

����1.1������ú̿��˰���ߣ�ú̿������˰��ȡ�� ����ú�ɱ����20-30Ԫ/�֣�����Ժ��˰˰��ίԱ��涨����2014��10��15����ȡ������ú(˰�ţ�27011100)������ú(˰�ţ�27011210)������ú�����������ú(˰�ţ�27011290)������ú(˰�ţ�27011900)��ú���ȼ��(˰�ţ�27012000)��������ݶ�˰�ʣ��ֱ�ָ�ʵʩ3%��3%��6%��5%��5%����ݹ�˰�ʡ�

������������������ú����˰�ʻָ�Ϊ3%���г�������������Ԥ��������ǿ�����ǰ���8�·ݹ��ڽ�������ú�۸������㣬Ӱ�����15-20Ԫ/�֣��ù��湫�����ս�ú�ڼ������Ƿ�Զ���ڹ�˰�������ȣ����⣬��������ú�ڹ����г�ռ�Ƚ�10%��������1/3��ú��Ա��ؽϴ������ڹ�Ӧ�̶Խ��ڽ�ú�ļ���ЧӦ���ޣ�ͬʱ���й��붫���ǹ�������ȫ�澭�ú������Э��ı����£���˰������ӡ��ͷ��ɱ��ȶ����ǹ���Ӱ�첻����˸����߶��ڻ����������Ժ�����������ĸ�֡����⣬��������Э�̱����й����ڹ�˰�ϵ�����������ú��ҵΪӦ�Թ�˰�ϵ���Ŀǰ�����ձ��µ������ڹ�˰���ߵ�Ӱ��̶ȼ����½���

����1.2��ú̿��˰���ߣ���Դ˰�ĸ����ͷϷ����ú̿��Դ˰�Ӽۼ��������������ӽ���12��1����ú̿��Դ˰�ɴ���������Ϊ�Ӽۼ�����˰����ʡ�������ڹ涨������ȷ������ʡ˰��Ԥ��2%-10%���ȡ�

�����������ü�˰����ּ�ڴ�ʹú̿��ҵ�������������������Դ�����ʣ���������ú̿�����½������ò�ҵ����ͬʱֹͣ����ú̿�۸���ڻ���ȡ��ԭ�����Ʒ��̬�����ѡ�ú̿��Դ�ط����÷�չ�ѵȣ�����鴦Υ���շ���Ϊ��ȷ��������ú̿��ҵ���帺�����Լ�˰���ߵ����ô���ϡ�����á��������ú̿�г���˰�Ѹĸ�Ч������Ҫ���Ƿ�ʵ��������ҵ���������������ĸ�֡�

����1.3������̼����߲��٣������ز��г������Ѹ�

����9��30�գ�����[��]����������ϳ�̨�����ڽ�һ������ס�����ڷ�������֪ͨ���������˶�����ס����������صķ������ߡ����������϶���������ӵ��һ��ס�����ѽ�����Ӧ��������ļ�ͥ���ٴδ������ͨ��Ʒס��ʱ������ִ�����������ߣ�����������Ϳɴ����ۡ�����������ͨ������MBS�����ϳ���ר�����ծȯ�ȳO�ʽ������Ӵ���Ͷ�š�

��������������з��ز��г����ʽ������Ŷ����ٱ�������ȫ�����к��ⲻ�Ͻ����������ڣ���Ȼ�����ſ������ߣ�Ŀ�����ڴ̼��������ѣ��ӿ�ȥ��滯��������¶�����ز��г������ơ�ס�������Ѻ֤ȯ���������������е���Ը�������ڻ������и���ס�������Ƚ�ȱ��״�������÷��ز��г��������Ƴ�����ʽ��������ס�������Ѻ֤ȯ�����Ƿ��ز�Ͷ�����л��𣬶��ڿ����̶���Ŀǰ���ǻ����伢����һ�����ߵ���ʵ����Ҫͨ��ȫ��ķ��ղ��ԣ�����������������ںͷ��ز��ʲ���ϵ������ڵ�����ںܶ࣬��ʵ��ȫ���ʲ�֤ȯ�������ڵķ���������������˭��Ϊ�������м�����������������ز�֤ȯ�������������ʵʩ����Ȼ��ˣ���ô�����ϢҲ���ǡ�Զˮ�������⡰���ʡ�����������Ԥ�ڵĴ��ڻ����ʽ��ڶ����ڼ�������Ų������dz��ڵ�ѹ����������ж�¡�

����1.4����۾���������ʾ����״̬

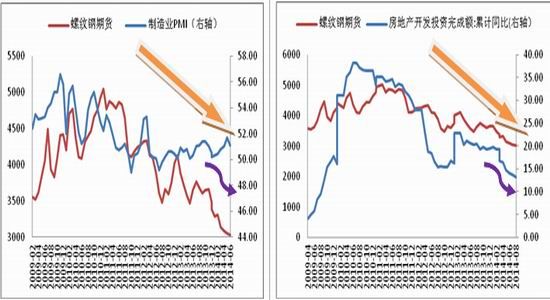

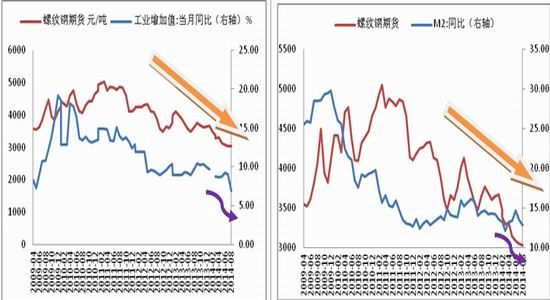

����9�·��Լ�����10�·����������ļ����ú���ֲ�ҵ��Ӱ��ֱ�ӵ���Ҫ��۾������ݼ�����������̬�ƣ����а����̶��ʲ�Ͷ�ʼ����ز�Ͷ�����ٻ��䡢PMI�������㲻ǰ����ҵ����ֵ�����Լ�M2���ٻ���ȣ�ʹ���г����ھ���״���IJ��ȶ����ط�Ӧ��ǿ��������ڹ�ҵƷ��������������ú����ϵ���ܵ���۾��õĸ���Ӱ��ֱ�ӡ��̶�Ͷ�ʼ����ز����ݶ�ú�����г���Ӱ���Ϊ��Ҫ������ֹ9�·ݹ����ķ��ز���ҵ���ݾ����������⣬�̶��ʲ�Ͷ�������½������ز��������Լ���������������ٻ��䣬�����г�������е�ѹ������ú���ֲ�ҵ��������ʩѹ��ǿ�����ز������ƽ��������°��꣬��һǿѹҲ��������ú����Ʒ�ּ۸������ۡ�

����1.5����

������۾����ڽṹ��������ʹ�¾ٲ�ά�裬����з��ز��г����ʽ������Ŷ����ٱ�������ȫ�����к��ⲻ�Ͻ����������ڣ���Ȼ�����ſ������ߣ���������¶���ز��г������ơ����ھ��ûָ��PMI�������������С��̶��ʲ�Ͷ�����ټ����½���ú���ֹ�ʣ��ҵ���ʽ��������в��������ı�������ҵ��������ij���ѹ�ƣ������ú����������ҵ��ѹ���Դ档

����ͼ��һ�� �����۸���PMI ͼ�����������۸��뷿�ز�����Ͷ����ɶ�

����������Դ����ó�ڻ���wind ������Դ����ó�ڻ���wind

����ͼ�����������۸��빤ҵ����ֵ ͼ���ģ������۸���M2

����������Դ����ó�ڻ���wind ������Դ����ó�ڻ���wind

�������� ú���ֲ�ҵ�������������ѹ�����ѹ���Դ�

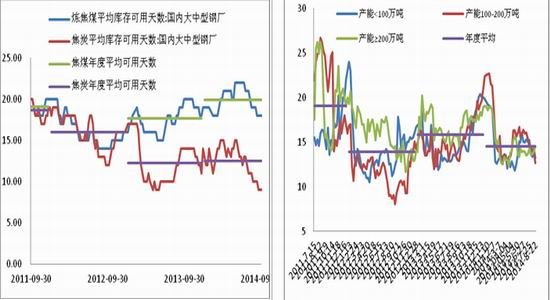

����2.1�� ��ú��̿�ֻ��г�������������Եõ��Ͽ�

������ú�����ڶԽ�ú�г���̨�������ƽ���ú�����ù��ڽ�ú�г���һϵ�з��������ƶ����ǣ���ȱ��������������أ�������Ԥ�ƽ�ú�۸��������ޡ�

������̿����Ȼ�ڻ��г��������������ں��չ��ڽ�̿�г�����ƽ�ȣ������г��۸��δ�����䶯���г��ɽ�״��ƽ�ȡ������ֲ��г��ֲ���С������ʹ��̿�г��������������Լ���ú�ܹ�˰Ӱ�췴���Խ�̿�г��γ�һ���̶ȵ�֧�ţ���Ŀǰ�����������������ƣ�������������Լ��ֳ������ʽ������Լ����Ȼ�����������������������������۸����Ƕ����ڽ�Ϊ������

����2.2����������ά�ָ�λ�����ѹ����������ѹ��ú���г�

����ͨ������������������жϣ��ֲIJ������ټ����Ի������ƣ�������һ�����������ڽ��겻�ϱ����ӣ���ֹ���һ��(9����Ѯ)��������ʾ�������л��䣬������Ȼ���ֽϸߵ�ˮƽ���ֲָ������ָ�λ����ú���������������ϣ� ��������桢�ֳ�����ȥ����ٶ��½������ѹ��������¶ά�ָ�λ�Ĵֲָ������������¹�Ӧ��ʣ״���Ӿ磬ѹ�Ƹ����۸�Ӷ�������ԭ���϶ˡ�

����2.3��ú�����ѹ���������⣬�����ļ��ȵĹ����������Ѹ�

����������������ʾ��ú��̿���������䣬��̿�ۿڿ���λ�½�����ú������λˮƽ����Զ��Խ�ú��������ǿ�ڽ�̿���Լ۸����һ����֧�ţ����Ǵӵ��ļ��Ƚ�ú��̿��ʷͬ��ͳ��������������Ǵ��ڹ������������ڴﵽ��ֵ��ʱ��Σ����г�������ѹ�����⡣���ƹ����ֵĹؼ�����ú̿��������ʵ��ʵʩ���ȣ�ú̿��ҵΪ�˱����г�ռ���ʺ��ѶԲ������п��ƣ�û�и��������ֶν��п��ƣ���ô����������һֽ���ģ������г������ֵ�ת���ṩʵ�ʰ�������ˣ����ڵ��ļ��ȶ��ԣ���������ĸ�ֻ��Ѹġ�

����2.4���ڼ��Ƿ���Ԥ�ڣ��ڻ���ˮ�����������ռ�

������10��9�չ���ú̿���ڹ�˰�ϵ��Լ�����ú̿�Լۼ�˰���������˰��ú��̿�ڻ��������յ����ǣ������Ƿ����Ѿ�����������˰�����ߵ��������ļ۸�Ӱ�죬�����ڰ���ú������ú�۸���Ӧ�Թ�˰������һ���ߣ����������ڱ����й��г��ľ��ģ���ô�ۿ��ֻ���ú�۸����Ը����ڻ�����ô���ֻ��������£���ú����������ռ䣬��ˮ����Խ����Խ���ڿշ���߽��롣Ŀǰ�ۿڽ�̿�ֵ���ǰ����С���ϵ������ۿ�Լ��1060-1080���ң������ڻ�Ʒ�ʺ�ú�ֵ�Լ��780���ң�����(10��13��)��̿����ˮ�����ڸߵ�ʱ�ﵽ��30Ԫ/�ֿռ䣬��ú��ˮһ�ȴﵽ50Ԫ/�֣��۳�������ɱ������������棬��ú̿�ֻ���ҵ�������������Լ������ױ���Ը���ӡ�

����2.5��������̬��ʾ��������˥��

����10��13�ս�ú��̿���г�ߺ���������������У���̬�Ͼ���ʾ������Ӱ�壬���佹ú�Ŀ�ͷ�źŸ����ԣ�˵���Ϸ��м�ǿ����ѹ�����14�ա�15�ճ��ֻص����ƣ��������֤������ת�յ����ʽϴ�

����2.6����������Ҫ���ݷ�������

����(1)��������ά�ָ�λ�����ѹ������

����ͨ������������������жϣ��ֲIJ������ټ����Ի������ƣ�������һ�����������ڽ��겻�ϱ����ӣ���ֹ���һ��(9����Ѯ)��������ʾ�������л��䣬������Ȼ���ֽϸߵ�ˮƽ���ֲָ������ָ�λ����ú���������������ϣ� ��������桢�ֳ�����ȥ����ٶ��½������ѹ��������¶ά�ָ�λ�Ĵֲָ������������¹�Ӧ��ʣ״���Ӿ磬ѹ�Ƹ����۸�Ӷ�������ԭ���϶ˡ�

���� �վ��ֲָ�����9����Ѯ�ֲָ����������Լ��٣�������Ĺ�Ӧѹ��������ʩѹ��

���� ���ȥ����ٶȳ������ͣ��ѿ�ʼ����ֹ�����������������˽ζ������ѵ��������ؿ����ʳ��ּ������½��Ĺ��ɽ���Ҳ�����Ԥ�ڲ�δ�ı䣬Ŀǰ����Ҳȷʵ���ȥ����ٶ��½����ֳ���������������г����ٵļ۸�ѹ���������ͷţ������ϴ���������ԭ���϶ˡ�

����ͼ���壺�վ��ֲָ��� ͼ�������������仯

����������Դ����ó�ڻ���wind ������Դ����ó�ڻ����и�Э

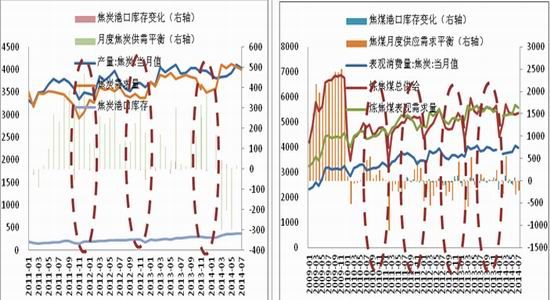

����(2)������ҵ������δ�������½������ڼ����������д���ʵ

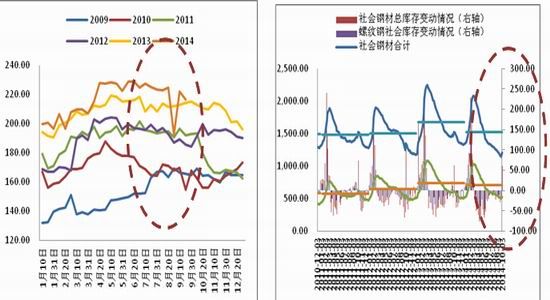

�������ڳ���ú̿��������������Ϣ���г�������Ӱ�����ޣ���ʵʩ���ڽ϶�����ѡ������ҵĸ����������Ķ���������ҵ��������ʾ���ҵĸ�����ͳ��53 �ҵ��Ͷ���������ҵ����������ʾ��Ŀǰ�������������Դ��ڽϸ�ˮƽ���ر��Dz��ܽϴ�Ľ�����ƽ�����������ܱ�����90%���ҡ���ˣ�ú̿�۸���ȱ��ʵ�����������ͳ����Ե������ƶ�֮�£��������ײ��������еĸ�֣���������µ��Ŀռ������Բ��߱����еĻ�����������˵�۸��ѹ�����ڷ����Ķ�������̿�۸�����ڵײ�Ѱ��ƽ�����п�������������С������ѹ����

����ͼ���ߣ����������� ͼ���ˣ��ֳ�ԭ���Ͽ��

����ͼ���ţ��ֳ���ú��̿���������� ͼ��ʮ��������ҵ��ú����������

����������Դ����ó�ڻ����и�Э����������Դ����ó�ڻ���wind

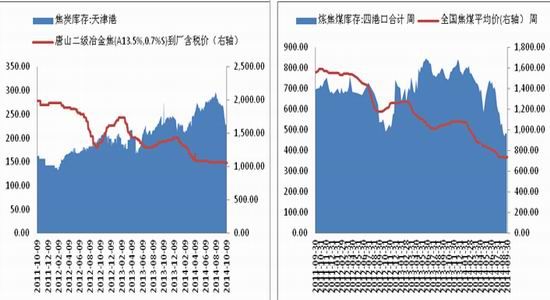

����������������������ʾ��ú��̿���������䣬��Զ��Խ�ú��������ǿ�ڽ�̿

���� �ֳ���ú����������ά��18��ˮƽ�����ȥ��ͬ�ڵͽ�1�졣

���� ����������ҵ����ú���������������½�������������14.8�죬��ǰ�ڻ���0.5�죬�ӽ�ȥ���λˮƽ�����������Դ档

���� �ֳ���̿���Ϊ9�죬��ȥ��ͬ�ڵ�5�죬�н��������ĸֳ�����������ֱ�Ӳɹ���̿����ʡ�ɱ�����˿������ߵͣ��ӽ�ȥ���λˮƽ�����������ǿ��

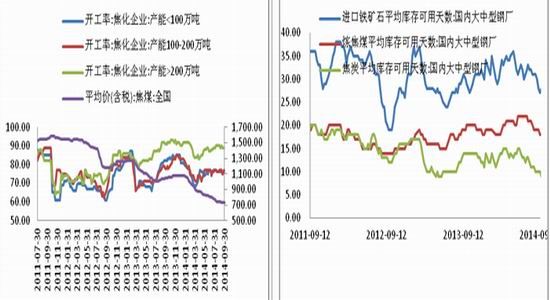

����ͼ��ʮһ����̿�ۿڿ����۸� ͼ��ʮ���� ��ú�ۿڿ����۸�

����������Դ����ó�ڻ���wind ������Դ����ó�ڻ����������ն�

������������̿�ۿڿ���λ�½�����ú������λˮƽ����ú��������ǿ�ڽ�̿

���� ��̿�ۿڿ�津�����䣬�ۿڿ��ѹ���������⡣

���� ��ú�ۿڿ������½������ѹ�������ͷţ��γ�һ��֧�š�

����ͼ��ʮ������̿�¶ȹ���ƽ��� ͼ��ʮ�ģ���ú����ƽ���

����������Դ����ó�ڻ���wind ������Դ����ó�ڻ����������ն�

�������������ļ��Ƚ�ú��̿��ʷͬ�ھ��Ǵ��ڹ������������ڴﵽ��ֵ��ʱ��Σ����г�������ѹ�����⡣

�������� �ܽἰ��������

����ú��������������δ�иı䣬��Ҫ���ǿ�������Ĺ����Լ���۷����ָ�����������ڶԻ������ȫ���������ۡ����ߵ����������ƶ������Ķ��ڵķ��������Խ�Ϊ���ޣ�ȱ�������ƶ������ء���ˣ��г�����תů��ת�۵���δ������ú�����������ƽ����ֵײ��ĸ�֣������ܵ���ۼ���ҵ�����ƶ����£����г�ƫ��ѹ����ǿ������������δ�ı䣬�ɱ��ַ���ղ��ԡ�

����(1)�������ԣ�

������̿�� J1501����1120һ��������գ�����10-20%��������1135�Ӳ�10%��ֹ��1140��Ŀ��1080��1060������1120��1135��֧��1070��1050��

������ú��JM1501����830һ��������գ�����10-20%��������850�Ӳ�10%��ֹ��855��Ŀ��780��760�� JM1501����830��850��֧��770��755��

����(2)�������ڣ�

��������2��-1���£������������ʷ���ݷ�����Ԥ���Ʋֻ�����10����Ѯ-11����Ѯ��ɣ�����Ͷ�ʽ����������Ʋֻ�����ɺ�10�������ƽ�ֻ�ֹ����ҵ������Ͷ������ɸ��ݻ�������ӳ��������½���ƽ�ֲ�����

����(3)���յ㣺

�����ֳ���������ҵ��ú��ļ����������ʵ����չ������ȼ����������ƶ��ڹ����֣���ʹú��������۸�������ǿ��

������ó�ڻ� �ֱ���

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

�������ĵ��˻�����

�۽�

- ���λ�����2��������ս��Ȩ��

- �����ء�������Ȩ���

- ��ħ�����������

- ���ʵ����������������

- ��Ӣ�����������������������

- �����2�����˶������ֿ�

- ���صش��桷���IJ��Լ�����

- �����Ż������ͽ����������

- ��������˫�㡷�������

- ���������硷���˶������

- ����֮���֡���ս�����

- ��ս�����硷������Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�