�����ڻ�����ҵ������ ��̿�ļ���Ѱ��

��������ع�

��������������̿�����������µ����ƣ�ֻ�н�����һЩ����������Ϣ�����������мӴ�����û�з������ʸı䡣

����һ���ֻ��г�

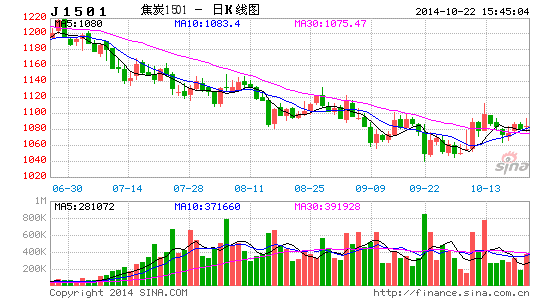

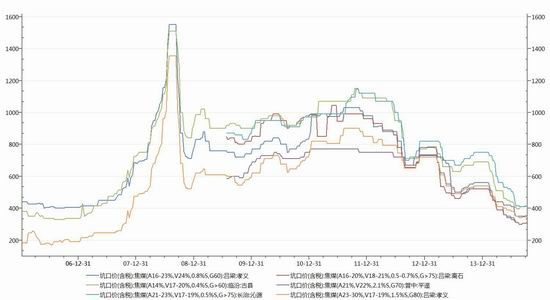

�������μ۸�

��������ú�۸�����������ֻ��䣬����10�³���֮����ֳ������ơ�

������ú������۸����Ҳ��������β�������µ����������ƣ�����������Ȼƫ����

������������ú�۸��������ȣ��Ĵ����ǽ��ڽ�ú�ڹ��ڸ���Ҫ�ۿڵı��ֿ����г��۸���8�·�֮����ֵý�Ϊ���������ڽ�ú�۸���Ϊ���ȷ�����Ʒ�֡�

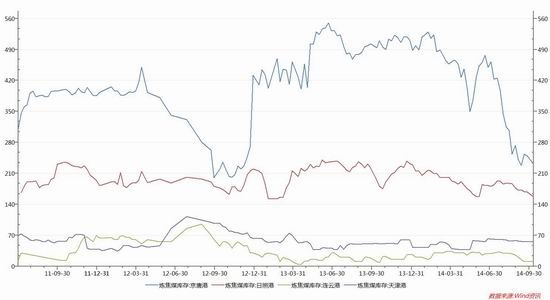

�����ӿڽ�ú�������µ���10����֮����9��ĩ��10�³�ӭ������һ�γ����Եķ������ӿڼ۸��ڵ���400֮��Ҳ������06����������ͼ۸����䡣

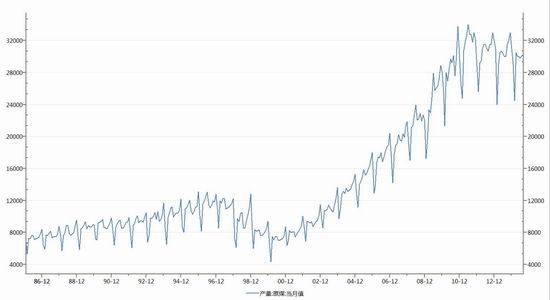

����ԭú����������09����������ú̿����һֱ�߾Ӳ��¡�2014��ǰ�����ȵĹ������Ѵﵽ�������ͬ��ˮƽ�������κ�ɫ��ҵ��������ʢ��ʱ�ڴ�һ���������Գ�ͻ����ѹ����������ĺ�ɫ��ҵ������ʷ�Ͻ�Ϊ���ص�˥���ڡ�ʹ�ô�һ�������Լ۸��ѹ���������ԡ�����Ա�����������ǰ�����Ȳ��������겢δ�����ϴ���ȵ��������������������½����ơ���δ�ﵽ����ת�ʱ��Ч�������ԶԼ۸��ѹ����δ�������Եļ��ᡣ

������ú����������ǰ�����ȴ���˥��״̬����������������2014��ά����5400��ֵ����������ϣ����ڽ�3��ķ�����ֵ���䡣��Ȼ�����꽹̿�����Ѽ�ţ�У���Ҳδ�������Ե��»������뽹̿��ҵʵ�������ȶ���һ��������ԡ��Ӻ�ɫ��ҵ���������������Ŀǰ�������εĽ�̿��ҵ��Ӫ�����ú̿�����Լ������ֲ�����һ�����������ơ������ڴ��ҵ�����������е�״̬�£���̿������������ֺ���������Ҳ�����á�

������������������ú��������ȿ�ʼ�����»����ơ����뽹̿��ҵ�������к��ڼ�ǿ�������Ӵ��������������һ���Ĺ�ϵ��ͬʱ��������ԭú�������»�Ҳ����������ú�Ĺ�����Ԥ�ƿ���»������Խ�������

�����ۿڿ�����������Ž�����ҵ�����»���������ԸҲ�ڳ����½������ڲ������ߵ��µ�ԭú�����շ�����������ļ�������2012��-2013����ϰ��ꡣ���ظۿڽ�ú��涼�������ӵ������У�ֱ��2013��ĩ���ۿڿ��ų��������Ե��»����ơ��۸�������»�����Ŀǰ��ú�г��������м��Ĺ����С��������½���һ���̶�֮���г��Ż��ٴ��ͷ������źš��������ע���ؿ�����ļ��������

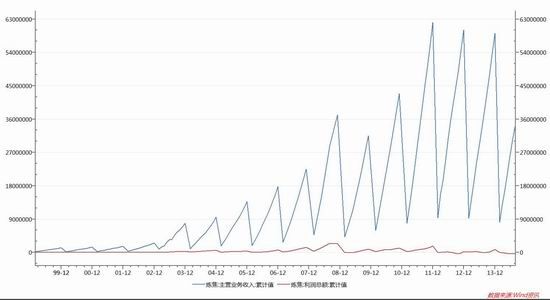

����������ҵ�ۼ������Լ������������2014�����ҵ��������ƣ̬����Ӫ�����Լ�ʵ������֮ǰ�����»��������������д���������ҵ���ָ�����״̬��������ҵ����һ��һ���ٽ�����ҵ������ҵ����ʱ�ڡ����������תǰ������������ҵ�Խ�ά�ֵ��ԡ����½�̿�۸����Գ�������ţ�С�

���������

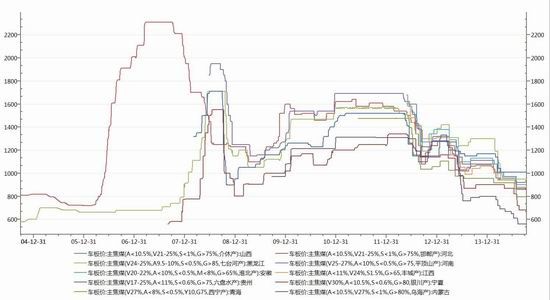

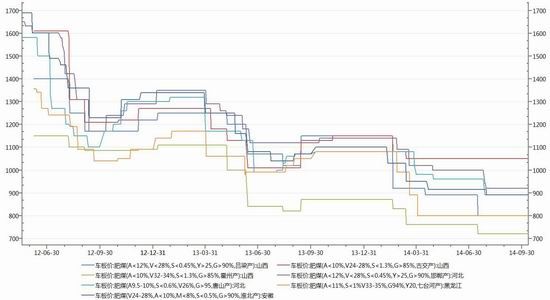

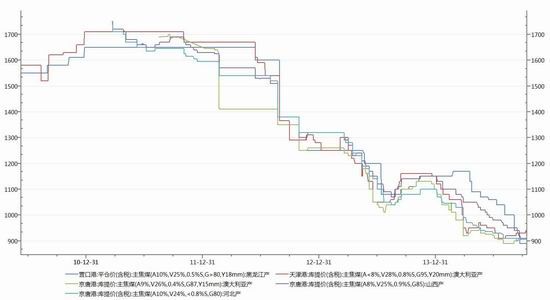

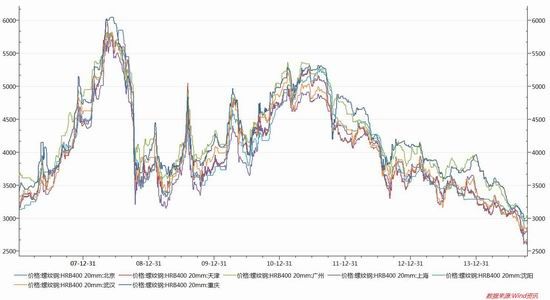

�������η��棬�ּ۵ij������н���ɫ��ҵ��������չ�ֵ�һ�����š��ּ������µ�4�꣬�ֲ��г�����ԡ��������¶��ϵIJ���������ҵ���ֲļ۸����ǰ��ȫ��ɫ��ҵ�������߳��µ������ơ�

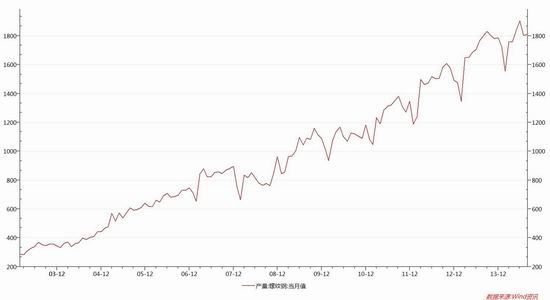

���������ƸֵIJ���������һ��۸��»���һ����������������ķ����������վ���������ʽ���������Ϊ����ʧ��������������������ҵ�������ü�ޣ������Ƴ��ӻ����ߣ��� Ҳ���Ըı�Ŀǰ���ص�ʧ��״̬��

��������������������ڼ۸�������»�����������ǰ���г���洦�ڳ����ߵ͵������С���Ȼ���ֳ��г��Ŀ��ѹ����������Ҳ��ӳ���г��Կ��Ŀ־���̬��

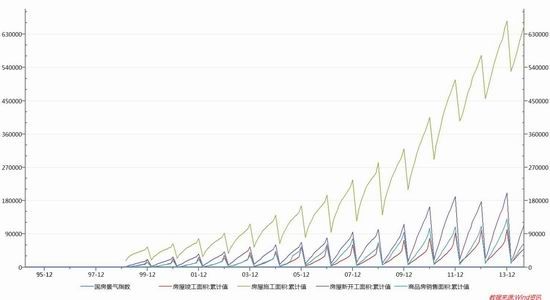

�������ڷ��ݾ���ָ����������»����ƣ�������ʼ���������ֳ���ҵ�����̶��½����Ӹ��ط��۽���ı������������ط��۾������»���̬�ơ������ز��۸���»�Ҳ��������ɫ��ҵ�����뺮������Ҫԭ��

�ۺ�����

����������ú��ǰ�������Ѿ�����������ϣ��������ٵ���APEC����ֳ�����ȥ���ܡ�ȥ˰���Լ�����������ʽ�Ըֲļ۸�Ĵ�ѹ��������ò����Ըı��������ơ�������������ѭ���ι���ƫ�ߴ�ѹ�۸���������ѹ�ɹ���Ը��ǿ����ҵ��������������ˮ�������ʽ������ţ����ز���ҵ������ʹ�ֲ����������»��������������Դ���ƫ�������У����������ߺͲ�ҵ�������ǰ����ɫ��ҵ���Խ�������ƣ������չ��

�����ж����Ե�λ���ƿ������ж�Ϊ��������̿��ú�����в����Դ�һЩ���ʰ��պý���Ҳ�ɳ��Թ���������

���������ڻ� �t

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

�������ĵ��˻�����

�۽�

- ���λ�����2��������ս��Ȩ��

- �����ء�������Ȩ���

- ��ħ�����������

- ���ʵ����������������

- ��Ӣ�����������������������

- �����2�����˶������ֿ�

- ���صش��桷���IJ��Լ�����

- �����Ż������ͽ����������

- ��������˫�㡷�������

- ���������硷���˶������

- ����֮���֡���ս�����

- ��ս�����硷������Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�