安信期货:油品趋势性套利策略

一、油品套利的理论基础

豆油、菜籽油、棕榈油作为我国三大油脂消费品种,13/14年度的国内消费量分别在1350.8万吨、688万吨和637.9万吨。同为油脂品种,受到国家油脂行业政策的影响,消费上存在较大的替代性为油品套利提供了基本面基础。

考虑到菜籽油自身的品种特性(诸如菜籽油在国际市场上贸易量有限,在我国基本实现了自给自足,且产销区域封闭),导致其价格波动相对迟滞。加之菜籽油不同于豆油、棕榈油为ZCE上市品种,且单日成交量偏低,不利于大规模资金的套利操作。我们建议选取豆油-棕榈油套利,原理分析如下:

(一)基本面差异决定涨跌的不同步性

一方面,国际市场上贸易流动性的不同决定了油脂间波动性的差异。13/14年,全球棕榈油的贸易量占产消比例在71.69%,远高于豆油的20.67%;另一方面,国内大豆油脂供应的结构性差别加大了两者波动性的差异。表现在领涨领跌的引导性上,棕油最强,豆油次之,尤其是出现系统性大涨大跌行情中。

1、棕榈油:我国棕榈油消费100%依靠进口,最近5年(`09-`13年)棕榈油年均进口量在604万吨,国际棕榈油价格变化会直接传导到国内市场。

2、豆油:我国每年进口141.9余万吨,国产1067万吨,其中国产大豆压榨量微乎其微,九成左右依赖于进口大豆压榨,因此国内豆油期价多数时间与国际市场走势保持一致。

(二)供需的季节性决定价差波动的规律性

从供需季节性特点来看,棕榈油的敏感度高于豆油。考察豆油与棕榈油价差的走向,主要参照棕榈油的季节性特征。

1、全球棕榈油主产国马来西亚、印尼一年四季生产棕榈油,然而,囿于棕榈油自身熔点较高,在温度偏低时容易凝固,我国棕榈油的消费主要集中在夏季,这期间豆油-棕榈油的价差会不断缩小;而其它时段尤其是冬季消费清淡,其价差将不断扩大。

2、由于国产大豆的榨油用量不足国内豆油消费量的两成,主要大豆进口来源于南美的巴西和阿根廷、北美的美国。南北半球大豆的供应能够在年内实现均匀分散,因此,豆油的供需的淡旺季特征都远不及棕榈油。

(三)豆油-棕榈油统计分析

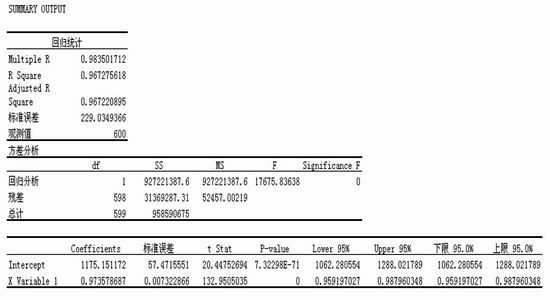

分析近三年DCE豆油、棕榈油连续合约的相关性,得出相关系数在0.983502,远高于80%,两者高度相关。选取棕榈油连续合约收盘价格为X,豆油连续合约收盘价格为Y,进行回归的具体结果如下:

二、豆油-棕榈油价差趋势分析

在我国,豆油、棕榈油同属于大连交易所上市品种,两者合约换月时间基本一致,为跨商品套利的实际交易提供了便利条件。再考虑到,棕榈油自身的属性导致的季节性波动,豆油-棕榈油套利持仓周期长,且成交均较活跃(豆油1月合约日均成交量18.11万手、棕榈油1月合约日均成交量10.13万手),适于追求稳健收益的大资金操作。

我们以豆油-棕榈油1月合约价差做简要分析:

具体如下:

三、当前市场投资机会分析

(一)豆棕价差低位震荡,反弹形态较好

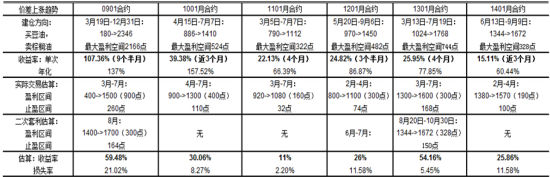

截至10月8日盘中,连豆油-棕榈油1501合约价差位于690点,距离以往四个主力月份合约最佳回归点位1112点、1450点、1768点、1672点尚有较大回归空间。参考其均值1501点,当前豆棕油套利有较好的介入机会(方向:买豆油,卖棕榈),预期回归空间400点左右。

(二)“去库存”启动,豆油逢低介入

整个三季度,国内油厂的开工率维持在较高水平。需求端,随着入秋之后气温降低、节日消费的增加,豆油终端消费随之企稳,市场进入“去库存”阶段。国产豆尚未大规模上市,进口方面,依据船期数据推算,9、10月份我国进口大豆到货速度显著放缓,当前港口大豆库存量下滑至660万吨左右,后期随着油厂加速生产,大豆库存或将加速消化,为豆油期价阶段性企稳奠定基础。

棕榈油方面,10月份马来西亚棕榈油仍处于高产期,出口压力对价格的影响作用较强。值得注意的是,马来西亚政府考虑将取消棕榈油出口关税政策延长至年底,这在刺激马棕油出口的同时,亦将推高豆棕价差。而眼下棕榈油对比其他油脂的价格优势并不突出,南美毛豆油FOB价格比马来西亚24度棕榈油价格高51美元/吨,仍处于历史波动区间的偏下位置,存在回归需求。

(三)风险提示

1、极端天气:截至目前,包括世界气象组织、美国气象局和澳大利亚气象局在内的主流气象机构都预测厄尔尼诺现象将于今年7月前后正式形成,比早先预测提前。在油脂油料品种之中,棕榈油最容易受到厄尔尼诺现象的影响。如果7月份厄尔尼诺如期降临,马来西亚、印度尼西亚等地下一年度棕榈油产量将受到显著影响,该预期或推高连盘棕榈远月合约期价,或导致豆棕价差不能顺利回归。

2、资金流动性:统计数据显示,`12、`13年连盘油脂主力合约逐步移仓换月均开始于当年11月,其间1月合约交易量、持仓量将大幅持续收缩。连豆油-棕榈油1501合约套利单平仓时点不宜晚于10月下旬。

图:DCE豆油1月合约资金变动趋势

安信期货 李青

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。