广发期货:大豆易跌难涨 等待政策细节出台

要点:

国产大豆种植面积继续下降,但由于去年涝灾单产水平较低,而今年单产水平达到400-500斤/亩的高水平,因此总体上产量与去年相差不大。种植成本上,大豆种植成本与去年基本持平。美豆市场上,今年大豆丰产已成定局,虽然国产大豆与美豆相关性减弱,但油豆价格仍受制于美豆价格。对于大豆后期走势,由于直补政策细节尚未公布,并且国储大豆储备充足,后期国产大豆易跌难涨,建议豆一1501在4550-4600和豆一1505在4600-4650逢高沽空为主。

一、 大豆市场分析

国产大豆种植面积继续下滑 但单产大幅增加

近几年由于大豆种植效益低于玉米,大豆逐年改种玉米。据巴彦县某压榨商了解,前几年当地的大豆玉米种植比在5:5,而近几年已逐渐降低至2:8,甚至更低的比例。在巴彦县洼兴镇张国平村,当地农户证实今年大豆单产确实比去年高出不少,平均在360-370斤/亩,最高达到400斤/亩,去年平均为280-290斤/亩,最高为350斤/亩。据种粮大户孙总介绍,嫩江660万亩耕地中约有390万亩大豆,而去年约有440万亩大豆,相比而言,今年大豆的种植面积有所减少,但由于今年单产较好,达到500斤/亩。黑河地区播种大豆数量较少,连续几年下滑,就算单产达到330斤/亩,种植效益也低于玉米,但今年单产水平也较高,因此总体产量跟去年相差不大。

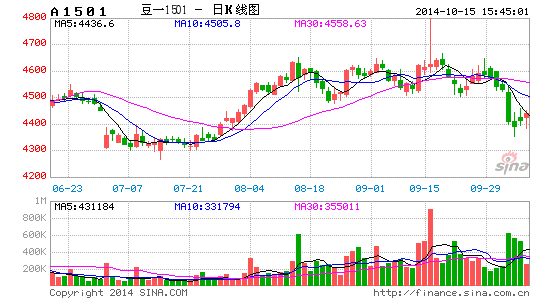

图1:嫩江山河农产大豆情况

大豆种植成本基本持平

今年大豆种植成本相对稳定,人工、地租等费用小幅上升,其他费用没有太大变化,种植成本较去年整体保持平稳在550元/亩,除去地租成本在230元/亩。然而,大豆的单产及销售收入仍不及玉米状况,所以玉米较好的种植收益仍不断促使种植面积的增加。

表1:大豆种植成本

| 种子(去年/今年) | 化肥、农药(去年/今年) | 人工、机耕(去年/今年) | 地租(去年/今年) | 总成本(去年/今年) | 补贴(去年/今年) | 增减% |

| 18/18元/亩 | 85/85元/亩 | 人工:120/130元/天;机耕:10/10元/亩 | 300/320元/亩 | 530/550元/亩 | 80/80元/亩 | 3% |

大豆储备充足 大豆直补政策实施较难

大型贸易商认为,每年大豆上市后的市场节奏都是先高后低,目前价格已经较开秤价有所下降,基于目前大豆走货并不旺以及国储大豆库存庞大,该贸易商并不太看好后市,同时也承认恒大的“横空出世”也许是个变数。就今年的拍卖大豆而言,前期成交的大豆有很多都没有提货,这个比例大概在60%,未提货中有些会延迟3个月出库,有些则由于价高可能直接选择违约。总而言之,国储大豆库存始终是压在豆一上面的一座大山,不可等闲视之。而海伦地区的中储粮库的拍卖大豆质量还是不错的,做交割应该问题不大。我们再来对比一下目前市场中较为常见的2011年国储大豆与今年符合国储标准的新豆,可以看出当地2011年国储大豆的质量还是不错的,而且进入国储库需要过筛除杂质,目前的新豆符合交割标准的价格在4500-4600元/吨。

对于大豆直补政策,农户的销售价格、品质和产量如何确认,这些均没有基数,且操作难度较大,尤其现在大豆已经收割,而直补政策迟迟未出台,对政策效果存疑。

油豆价格可能受制于美豆价格

美豆市场上,2013/14年度维持收割面积至7590万英亩,同时单产维持43.3蒲式耳/英亩,总产量维持32.89蒲式耳,较上年度增产8.4%。同时,出口量调高至16.45亿蒲式耳和压榨量调高至17.3亿蒲式耳,期末库存调低至1.30亿蒲式耳。预计新年度种植面积为8410万英亩,单产继续调高至46.6蒲式耳/英亩,使得总产量增加至39.13亿蒲式耳,同时总消费调高至35.83亿蒲式耳,使得结转库存调高至4.75亿蒲式耳,库存消费比增加至13.26%。

目前美豆优良率维持在70%以上,美豆单产可能继续上调,美豆走势继续走弱。虽然美豆与国产大豆相关性在减弱,但是符合交易所交割标准的油豆仍然受制于美豆价格。

表2:美豆供需状况(单位:百万蒲式耳)

|

|

2011/12年

|

2012/13年

|

2013/14 8月 |

2013/14 9月 |

2014/15 8月 |

2014/15 9月 |

|

播种面积 |

75.0 |

77.2 |

76.5 |

76.5 |

84.8 |

84.8 |

|

收割面积 |

73.8 |

76.2 |

75.9 |

75.9 |

84.1 |

84.1 |

|

单产 |

41.9 |

39.8 |

43.3 |

43.3 |

45.4 |

46.6 |

|

期初库存 |

215 |

169 |

141 |

141 |

140 |

130 |

|

产量 |

3094 |

3034 |

3289 |

3289 |

3816 |

3913 |

|

进口量 |

16 |

36 |

80 |

80 |

15 |

15 |

|

总供给 |

3325 |

3239 |

3509 |

3509 |

3971 |

4058 |

|

压榨量 |

1703 |

1689 |

1725 |

1730 |

1755 |

1770 |

|

出口量 |

1362 |

1320 |

1640 |

1645 |

1675 |

1700 |

|

种子 |

90 |

89 |

99 |

99 |

92 |

92 |

|

调整值 |

1 |

1 |

-94 |

-94 |

19 |

22 |

|

总消费量 |

3155 |

3099 |

3369 |

3379 |

3541 |

3583 |

|

结转库存 |

169 |

141 |

140 |

130 |

430 |

475 |

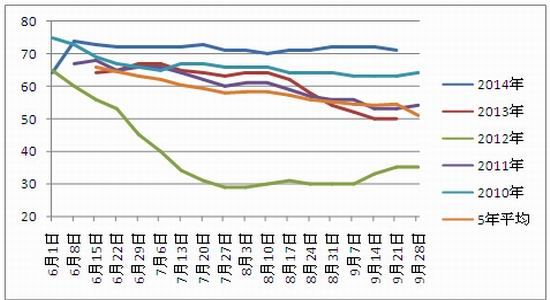

图2:历年美豆优良率(单位:% )

数据来源:美国农业部(USDA)

三、大豆市场操作建议

国产大豆种植面积继续下降,但由于去年涝灾单产水平较低,而今年单产水平达到400-500斤/亩的高水平,因此总体上产量与去年相差不大。种植成本上,大豆种植成本与去年基本持平。美豆市场上,今年大豆丰产已成定局,虽然国产大豆与美豆相关性减弱,但油豆价格仍受制于美豆价格。对于大豆后期走势,由于直补政策细节尚未公布,并且国储大豆储备充足,后期国产大豆易跌难涨,建议豆一1501在4550-4600和豆一1505在4600-4650逢高沽空为主。

广发期货 李盼

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。