浙商期货:仓单注册成本较高 豆一可择机买入

摘要:

1. 实际考察显示今年我国大豆主产区产量下降明显

2. 产量下降导致国产大豆供需或连续第三年不平衡

3. 仓单成本支撑期价上行

4. 国储供给宽松但低价货源不多

5. 豆一当前期价存在较高的边际效益,存在买入机会

操作方案:

|

投资标的 |

豆一 |

|

投资方向 |

买a1501 |

|

入场价格 |

4450-4550元/吨 |

|

止损价格 |

4350元/吨 |

|

目标位 |

4800元/吨以上 |

|

盈亏比 |

2:1(依区间中值计算) |

|

仓位控制比例 |

最大资金比例一般在15% |

|

最大亏损 |

资金总额的5%左右 |

|

最大收益 |

资金总额的10%左右 |

|

适用时期 |

报告日-2014.12.31 |

|

使用资金规模 |

200万以内 |

|

操作思路 |

目前大豆期价相对期货仓单成本的低估,在1501合约跌至4550元/吨时开仓买入,建仓比例为5%,每下跌50元/吨加仓5%直到期价跌至4450元/吨(此时仓位应为15%),价格升至4800元/吨逐步平仓。 |

|

风险提示 |

临储抛售的大豆与新年度的大豆压榨无利润和优势,压榨会萎缩,可能会使得品质较差的大豆向食品豆掺杂,影响现货价格。大商所交割仓库有近11万吨仓单的压力。若后市产生与报告逻辑预期之外的行情,我们会第一时间进行修正。

|

一、投资机会简述

根据实际考察结果,我国大豆主产区大豆产量下降明显,预估今年总产下降10%-20%,按此推算今年我国国产大豆供需紧张。今年国家临时储备大豆抛储即将结束,后续新豆将成为市场供给来源,在供需向偏紧张的大前提下,后续需要临储抛售来维持国产大豆的平衡。虽国家储备大豆供给宽松,但其低收购价格收购的货源已经不多,对国产大豆价格冲击将减弱。此外,当前仓单注册成本较高,买入豆一期货具有较高的安全边际。因此,建议投资者买入豆一1501合约。

二、实际考察显示今年我国大豆主产区产量下降明显

2014年8月24日至8月31日,我们对黑龙江、内蒙古与吉林三个省份的大豆生长进行了调研,涉足黑龙江大部分县城,重点调研了黑龙江大豆主产区域,全程4872多公里。调研对象为农户,村长,贸易商和粮库。其中采访农户57位,村长8位,贸易商17家,粮库5个,共采集大豆样本100多份。

图1 全程考察路线

按照资讯网站对大豆产量预估的数据,黑龙江省地级市大豆产量由高到底排列顺序为:齐齐哈尔、黑河、牡丹江、佳木斯、哈尔滨、绥化、大兴安岭地区、伊春市、鸡西市等。从考察情况,黑龙江大豆主产区黑河与齐齐哈尔的大豆种植面积下降明显。根据调研数据,黑河地区大豆面积下降比例20%-60%左右,去年黑河是涝灾减产年份,今年大豆单产相较去年增幅较大。齐齐哈尔地区种植面积下降10-30%左右,单产较去年略降。牡丹江市今年的种植面积与单产较去年都变化不大,总产量与去年相近。佳木斯市与绥化市种植面积较去年都下降20%-30%,佳木斯单产较去年上升约10%,绥化市单产较去年上升约5%。伊春大豆种植面积较去年变化不大,单产下降15%左右,鸡西市的大豆种植面积与单产较去年都变化不大。内蒙古主产区大杨树、莫旗的大豆种植面积下降明显,下降比例在20-30%左右,单产今年比上年上升15%。吉林省考察的三个城市的大豆种植面积总体来看变化不大,但今年旱情导致单产下降明显,预估单产下降20%。

表1调研的大豆种植面积与单产变化汇总

数据来源:浙商期货

三、产量下降导致国产大豆供需紧张

根据此次调研,我们预估国产大豆产量较去年下降10%-20%,如果国产大豆的总消耗量较上年不变,那么在产量下降10%的情况下,产量与消费缺口为-316万吨;在产量下降15%的情况下,产量与消费缺口为-379.15万吨;在产量下降20%的情况下,产量与消费的缺口达到-442.2万吨。

表2 国产大豆供需平衡表预估

数据来源:博览资讯 浙商期货

四、目前仓单成本支撑期价

1、临储大豆的仓单成本估算

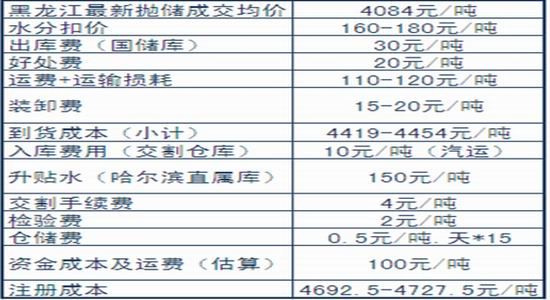

目前临储抛售的大豆为2011年前大豆,贸易商通过参与大豆拍卖所得的大豆成本为4470-4510元/吨,以此注册的仓单成本为4643.5-4678.5元/吨。

表3 仓单注册成本

2、新豆的仓单成本估算

今年黑龙江新豆上市价格较高,当前经销商收购毛粮大豆价格在2.25元/斤以上;而过4.0筛商品豆价格在2.3-2.4元/斤。若按新豆2.3元/斤的价格注册仓单,仓单的注册成本在4873.5元/吨。

表4 仓单注册成本

五、国储供给宽松但低价货源不多

今年5月份国家开始竞价销售抛售临储大豆300万吨,当前累计竞价销售20次,每次竞拍30多万吨,共计成交260.42万吨。按以往国家临储抛售时间,收割后国家不再进行抛储,后续市场的大豆新供给需来自2014年的新豆。

表5 国家临时储备大豆库存

数据来源:博览资讯

另一方面,今年总共竞价销售国储大豆20次。其中,6月3日才开始竞价销售2011年大豆,有2011年大豆竞价销售的拍卖次数共计17次,累计成交147.5万吨左右。当前2011年国储大豆结余应该在200万吨左右。

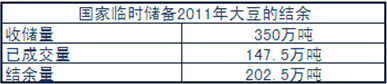

表6 国家临时储备2011年大豆的结余预估

数据来源:浙商期货

从统计数据看,2011年之前货源约200万吨左右,接下去以2012、2013年收储的大豆,其收购价为4600元/吨。

表 7 历年收储价格和收储数量

数据来源:浙商期货

六、交易策略

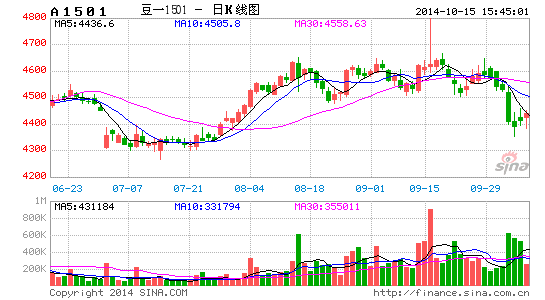

目前可交割的区域分析,国家临储抛售大豆的仓单注册成本在4650-4750元/吨之间。目前现货企业库存较低,运往南方的利润更佳。因此在4600元/吨以下,不会出现大量现货企业的实盘交割。操作上,4450-4550元/吨之间可尝试建立1501合约多单,目标位置在4800元/吨附近。

在1501合约跌至4550元/吨时开仓买入,建仓比例为5%,每下跌50元/吨加仓5%直到期价跌至4450元/吨(此时仓位应为15%),价格升至4800元/吨逐步平仓。

七、风险提示

1、随着南北美大豆的丰产向宽松平衡转化,国产大豆与进口大豆的价差达到1300元/吨左右,临储抛售的大豆与新年度的大豆压榨无利润和优势,压榨会萎缩,按以往前期主产区的大豆收购以油厂为主,在国家直补政策下收购价格存在不确定性。同时,可能会使得品质较差的大豆向食品豆掺杂,影响现货价格。

2、大商所交割仓库有近11万吨仓单,在3月要注销,使得1501合约面临较大的交割压力。大量交割的资金与交割后大豆的转化对市场的压力。

若发生上述或者其他风险,我们将在第一时间更正投资方案并告知投资者。

浙商期货 胡华挺

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。