新湖期货:上下两难 连豆一震荡运行

8月中旬以来,连豆一陷入了持续震荡的局面。由于产量的连续减少以及近期非转概念的热炒,豆一成为市场关注的热点,但是影响豆一走势的因素较为复杂,我们认为后期市场走势取决于仓单和政策这两个关键因素的博弈。具体分析如下:

一、国产大豆供需分析

产量:今年国产大豆总体产量形势是面积减少单产略增总产下降,据中国大豆网的统计,2014/15年度国产大豆的播种面积为9590万亩,同比减少8.9%,单产为120.8公斤/亩,同比增1.3%,总产量为1160万吨,同比减7.7%。

拍卖量及临储库存:截至9月30日,今年临储大豆拍卖已经进行了21次,累计成交达到了248万吨,国家临储大豆库存将剩余645万吨,但是据了解目前产地拍卖成交的大豆有六成仍未提货,未提货中有些会延迟3个月出库,有些则由于价高可能直接选择违约。这样2014/15年度的开局阶段临储大豆实际库存在700万吨以上,供给依然非常宽裕。

消费量:从平衡表上来看,今年国产大豆总的消费量与2013/14年度基本持平。但我们需要关注的是,进口豆已经在某些领域蚕食国产非转基因大豆的食用消费量份额,国产大豆食用消费量实质上是存在减少的可能。

供需缺口及结转库存:2014/15年度的结转库存预计为650万吨,供需关系较去年略显紧张,但目前盘面已经对这种供需形势有所反映。国产大豆2014/15年度的产需缺口将扩大至300万吨,但正如之前所述,临储大豆库存目前仍在700万吨以上,这将在一定程度上弥补了由于产量减少造成的供给量减少。

总而言之,尽管国产大豆产量有所减少,但临储大豆供应充裕,明年肯定还会继续拍卖,而且国产大豆食用消费量尚存在不确定性,因此在继续消耗国储库存的前提下,国产大豆整体供需形势依然是平衡的。在这种情况下,2014/15年度国产大豆很难出现单边行情,我们只能试图把握阶段性的走势,这样一来对于节奏的掌控将至关重要。国产大豆目标价格直补政策是影响大豆走势节奏的重要变量。

图表:2014年中国大豆面积及产量

资料来源:中国大豆网 新湖期货研究所

图表:国产大豆供需平衡表

资料来源:中国大豆网 新湖期货研究所

图表:2014年临储大豆拍卖情况

资料来源:国家粮油交易中心 新湖期货研究所

图表:国产大豆收、放储数量汇总

资料来源:国家粮油交易中心 新湖期货研究所

二、大豆目标价格直补政策解读

按照中央1号文件要求和国务院部署,2014年我国将启动新疆棉花、东北和内蒙古大豆目标价格补贴试点。经国务院批准,国家发展改革委会同财政部、农业部于4月5日和5月17日先后向社会公布了2014年棉花、大豆目标价格水平,棉花每吨19800元,大豆每吨4800元。由于棉花、大豆近期将逐渐大量上市,最近国家发改委对于目标价格直补政策的具体实施进行了解读。

当市场价格低于目标价格时,国家启动目标价格补贴。这里的关键问题在于市场价格的确定。对此发改委的解释是与目标价格对应的大豆市场价格为采价期内全省(区)平均市场价格。

1、采价环节。采集到厂(库)价格作为市场价格,即大豆采集粮食收储企业、大豆加工企业收购大豆的价格。之所以不采集地头价格作为市场价格,主要是由于农民在地头直接出售的农产品,水分、杂质含量差异较大,难以找到代表品,所采集的价格悬殊较大,难以保证价格数据的代表性和准确性。

2、价格指标。大豆市场价格为试点地区各省(区)国标中等大豆到库(到厂)收购价格。

3、采价期。采价期为农产品的集中上市期,大豆为当年10月至次年3月。根据历史经验,在实施临时收储前,采价期大豆的交售量达到全年交售量的80%左右,基本能够代表试点地区的实际出售价格。

4、核定方法。市场价格由国家发展改革委会同农业部、粮食局、供销总社等部门共同监测,按省核定,一省一价,即市场价格按监测的全省(区)平均价格水平核定,不是指单个农户的实际出售价格。

我们认为新季大豆的定价将主要取决于农民的售粮心态。我们在东北调研发现,今年是实行目标价格直补政策的第一个年头,农民对此了解十分有限,很有可能多数农民仍然按照去年的临储收购价4600元/吨来卖,甚至有些农民会直接奔着4800元/吨的目标价格来卖。若新豆开市后,收购价达不到他们的心理价位,便会出现惜售现象。由于有关部门的采价期是从10月-3月,在长达6个月的时间内,市场价格出现大幅波动是很正常的,因此农民可能会抱着早卖吃亏的心态囤粮待售。此外,与目标价格对应的大豆市场价格为采价期内全省(区)平均市场价格,这就是说若自己卖的价格比别人低,最后的总收益肯定也会比别人低,这也会造成农民的惜售心态。因此预计新豆上市后价格将保持坚挺,且高于拍卖粮出库价。但是惜售并不等同于不卖,在重要节日元旦之前、春节之前很可能会出现上市的高峰,届时市场将存在明显的压力。明年4-5月份之后市场将进入产量炒作期,而且也进入了国储拍卖周期,市场走势的不确定性较大。

我们节前在东北调研了解到,产地农户对目标价格直补政策的了解仅限于新闻联播上的只言片语,目前尚未有任何有关部门就直补的相关细则对农民说明。目标价格直补政策对其售粮心态无丝毫影响。就成本收益而言,由于今年大豆产量高,实际上种大豆的收益与种玉米基本上相差无几,若今年能以某种方式实现4800元/吨的价格,则当地农户明年有意扩种大豆面积。

目前明年1月我国进口美豆的成本为3600元/吨,加上内陆运费150元/吨为3750元/吨,远低于拍卖粮的出库成本4300元/吨,因此在新豆上市后,由于压榨严重亏损,东北当地油厂肯定不会高价收粮。而贸易商高价时也不会抢粮,况且其自身也会不断出售前期拍卖的粮源,因此贸易商也不会成为推动市场上行的主力。

图表:豆一1501合约-11月美豆进口成本

资料来源:文华财经 新湖期货研究所

三、策略分析

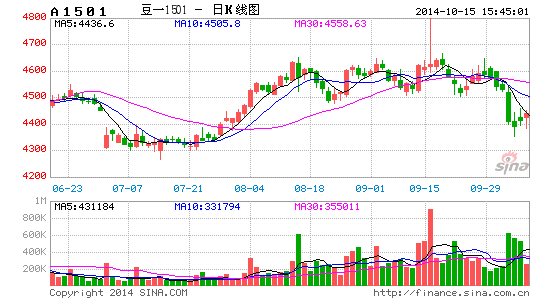

以上是我们对于新豆上市后国内大豆市场节奏进行的分析,下面来探讨对于连豆一1501合约、1505合约将如何评估。根据上面的分析,当前的大豆市场是一个平衡市,而目前豆一期价处于平衡市中的区间下沿附近,因此对于豆一而言,寻找低点做多更为合理,1501合约的震荡区间为(4500,4700),当运行至区间上沿附近时则可考虑择机抛空。

但是就不同合约而言,仍应区别对待。我们认为连豆一1501合约是仓单定价和新豆定价共存的混合定价模式,而且越接近交割月,仓单定价就越明显,越远离交割月,新豆定价就越明显。连豆一1505合约则是以新豆定价模式为主。

新湖期货研究所 刘英杰

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。