新世纪期货:美豆利空背景下的油粕策略

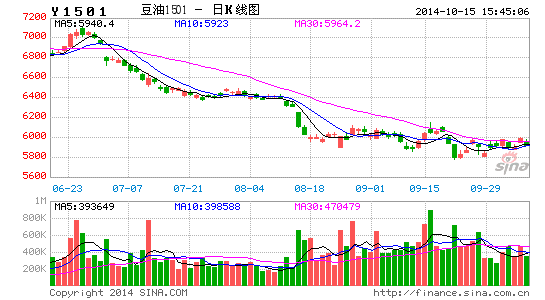

一、 行情回顾

美国农业部9月公布的供需报告中继续上调美豆的产量和库存,供需报告数据仍旧偏空,MPOB产销报告中棕榈油产量和库存均远远超预期,虽然马来西亚9月份和10月份取消毛棕油关税以刺激出口,但MPOB报告极度利空,远超过出口改善所带来的利多,国内油脂库存高企而消费依旧疲软,使得油脂震荡后出现下跌。豆粕库存有所回落,而且需求方面,生猪价格走高,10月下游补栏需求可能恢复,从供需方面看,未来豆粕强于豆油。

二、供给方面

1、USDA上调美豆单产,大豆供应压力增加

美国农业部9月份的月度供需依旧偏空。美豆单产上调至46.6蒲式耳/英亩,上月45.4蒲式耳/英亩,预期为46.3蒲式耳/英亩,高于市场的平均预期46.2蒲式耳/英亩。美新豆产量上调0.97亿蒲式至39.13亿蒲式耳,预期为38.83亿蒲式耳;大豆结转库存上调4500万蒲至4.75亿蒲,预期为4.53亿蒲。此外,下调2013/14年度美豆结转库存1000万蒲至1.30亿蒲,预估为1.36亿蒲。全球来看,2013/14年度全球大豆结转库存为6691万吨,较上月报告6709下调18万吨。2014/15年度全球大豆结转库存9017万吨,较上月报告8562大幅上调455万吨。总体来看,此份报告中性偏空,美豆创纪录丰产逐步得到确认使得供应压力巨大。

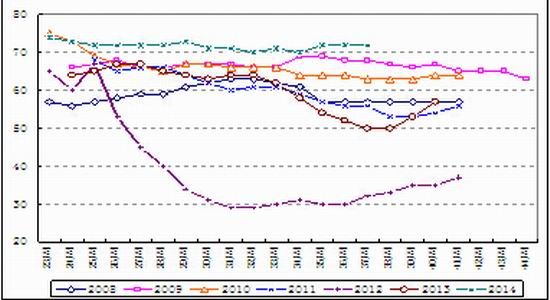

进入9月以来,国际大豆市场在美豆生长状况良好、丰产预期加强的压力之下持续下滑。截至9月15日,近三周的美豆作物生长优良率连续处在72%纪录高位,去年同期为52%,处于历史较高水平;且一些预测机构纷纷上调美豆单产水平以及产量,可以看出市场预期美豆丰产加强,大豆后期供应压力忧虑增加。气象机构数据显示,短期来看美国中西部地区天气较理想,预计后期下调单产的可能性不大,但后期甚至10月份的收获期天气仍有不确定性,霜冻及潮湿多雨天气仍不利后期大豆收获,所以市场对美豆仍保留着天气升水空间。

图1 :美豆优良率

数据来源:USDA

2、全球油脂供应宽松格局不变

2014年全球食用油供应有望增长,因为美国大豆产量将创下历史最高纪录,印尼和马来西亚棕榈油生产进入季节性增长期,今年全球植物油的供需延续去年宽松态势。其中,2014/15年度豆油产量约为4700万吨,较上年度的4470万吨增加了5.14%,2014/15年度棕榈油产量约为6329万吨,较上年度的5960万吨增加了6.19%,而印尼棕榈油产量的大幅增加是主要因素。植物油全球范围产量增加3.92%至1.7682亿吨,宽松格局不变。

3、低成本进口大豆集中到港,豆油库存高企

未来几个月到港大豆成本明显降低,11月份开始低成本进口大豆将集中到港,压榨利润改善,此外,目前都豆油总量仍维持在130万吨上方,而且今年节前需求旺季不旺,供过于求现象仍未完全缓解。

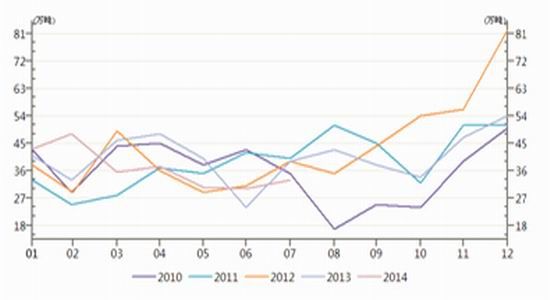

最近几个月,中国棕榈油月度进口量大致在30万吨左右,比同期相比减少大致为8-10万吨,主要原因是近期棕榈油国内受到信用证问题影响进口放缓。后期关注进口情况,从历史数据来看,9月份以后,国内的进口数量将有所增加。

图2: 中国棕榈油月度进口数量

数据来源:wind

4、豆粕库存回落

9月份油厂豆粕库存有所回落,从油厂的豆粕库存数据我们可以看到,截止9月14日油厂豆粕库存81.3万吨,较上月同期回落6.6万吨,油厂大豆库存也回落至434万吨,较上月同期下滑65万吨。考虑大豆折算的豆粕,豆粕库存达到422.2万吨,而同期油厂的豆粕未执行合同在345.5万吨。油厂豆粕库存超过了未执行合同库存20%,绝对值看处于中等偏下水平。豆粕的库存压力有所缓解,且9月下旬豆粕现货成交开始好转,关注后期豆粕现货成交情况及饲料厂的需求。

图3:沿海油厂豆粕库存

数据来源:新世纪研究

三、 需求方面

1、生物柴油需求有望增加

油世界称,能源产业料将在未来几个月增加棕榈油及豆油消费量,因估价过低。目前原油价格大幅下跌,据专业机构分析,原油成本已经大幅上升,85美元是成本区间,下跌空间有限。植物油与原油的比价处在历史低位区间,生物柴油有利可图,预计生物柴油的消费量将会缓慢增加。从公开数据看,印尼虽然生物柴油消费不及年初预期,但6月份以来逐渐增加了生物柴油的搀兑量;巴西将在年底推行B7的生物柴油政策,有望年增加60万吨消费量;豆油低价令近来阿根廷生物柴油出口销售量创纪录高位,且预期这种趋势将至少持续至11月;美国正在讨论在2015年拟重新实行生物柴油补贴政策。油世界称,8-12月期间,巴西、阿根廷及美国用于生物柴油的豆油消费量将达到360万吨,较去年同期增加60万吨。

2、畜禽需求

9月份国内生猪价格再度反弹,猪粮比有所回升,生猪养殖亏损减少。截止9月19日全国出栏瘦肉型生猪平均价格涨至14.38元/公斤,环比上涨0.5%。全国猪粮比反弹至5.43:1,但仍低于6:1的盈亏均衡线,同比上升8%。全国自繁自养出栏头均亏损在18元,上月同期亏损在135元/头。养殖亏损情况较前期有所好转,考虑到9月份暑假结束、学校开学,需求淡季即将结束。预计前生猪市场将有所好转,或带动豆粕需求,后期关注补栏情况。

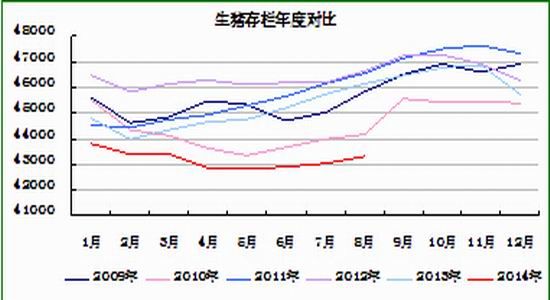

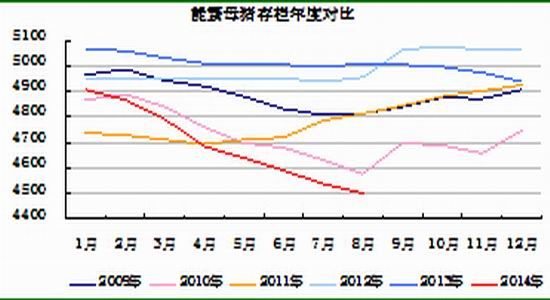

8月份全国生猪存栏量4.32亿头,环比增加0.6%,同比减少5.9%。能繁母猪存栏量为4502万头,环比减少0.8%,同比减少10%。生猪存栏仍旧是近6年单月同期最低水平,但是出现小幅回升。能繁母猪存栏仍旧继续下滑,连续第四个月处于单月同期最低水平。在生猪存栏大幅下滑之后,预计猪肉市场供过于求的格局将出现转变。按照往年的规律10月份可能出现较快速的补栏,关注后期的补栏需求。

图4:生猪存栏年度对比

图5:能繁母猪存栏年度对比

四、小结

1、豆油

美豆产区天气较好,美豆增产预期强劲,马来西亚棕榈油产区风调雨顺,油脂油料产量以及库存增加仍是市场的主要压力,不过印尼和马来西亚两大棕榈油生产国为了刺激棕榈油需求纷纷实施针锋相对的出口关税优惠措施有望提振棕油价格。而国内油脂库存依旧高企,需求仍然未见明显好转,因此油脂或将呈现偏弱震荡。

2、豆粕

供给方面,新作美豆上市在即,供给压力较大。但豆粕库存有所回落,且需求方面,生猪价格走高,10月下游补栏需求可能恢复。油厂效益来看,压榨亏损扩大,但未能对豆粕现货价格形成有效支撑。但油厂豆粕库存压力下滑,利于豆粕企稳。总体来看,短期豆粕需求端较好,可以采取逢低买入。

浙江新世纪期货有限公司

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。