新湖期货:棕榈油短期反弹可期

第一部分 2014年行情回顾

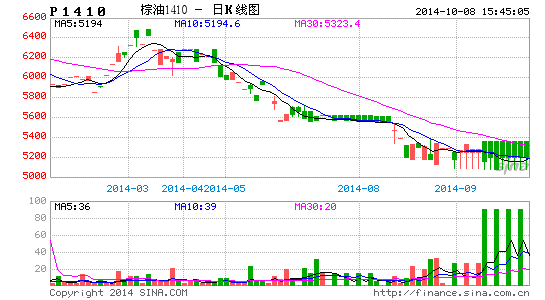

6月30日USDA的报告是市场的转折点,此前对产量的预估造成了价格的大幅下跌。厄尔尼诺现象未明显出现,炒作逐步减弱。同时,国内棕榈油港口库存和豆油商业库存高企,压制油脂价格。中秋、国庆双节备货不旺,消费需求乏力,油脂市场上涨动力不足。油脂市场虽有利多因素,如7月份马来棕榈油减产,但在美国大豆创纪录高产的利空因素主导下,只为盘面带来短暂反弹,油脂继续承压下行,降至5年来低位。

图1:连豆油指数

图2:连棕榈油指数

第二部分 影响因素分析

一、全球植物油库存消费比下滑

USDA9月供需报告显示,预计2014/15年度全球植物油产量将达到1.7682亿吨,同比增长667万吨。全球植物油需求亦同步增长,预计2014/15年度需求同比增加726万吨至1.7259亿吨。预计2014/15年度全球植物油结转库存为1933万吨,同比增加76万吨。预计2014/15年度库存消费比为11.20%,略低于2013/14年度的11.23%。

图3 全球植物油供需状况

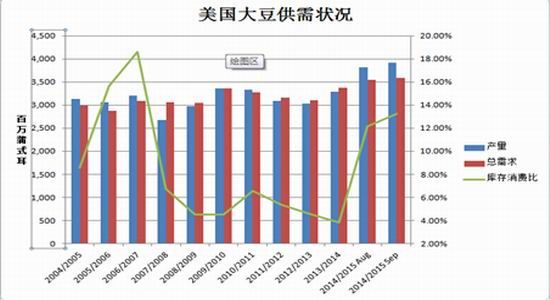

二、美豆丰产炒作将告一段落

美豆种植面积预计8483万英亩,为历史新高。12日美农9月报告发布,美豆单产上调至46.6蒲式耳,美豆有望创纪录丰收。今年美国中西部天气状况理想,作物生长条件接近完美,大豆产量优良率屡创多年高位,农作物实地考察结果亦显示出潜力强劲,且收割开始,美豆单产及产量创纪录已无悬念。美国农业部预测大豆产量将达到创纪录的39.13亿蒲式耳。2014/15年度美国大豆期末库存为4.75亿蒲式耳,高于市场预估的4.52亿蒲式耳,比2013/14年度增长近3倍。受此影响,预计美豆油供给将大幅增加,压制豆油价格,进而影响整个油脂市场。美农 10月报告前后市场或释放最后一波压力,大豆供应充足炒作将暂时告一段落。

图4 美国大豆供需状况

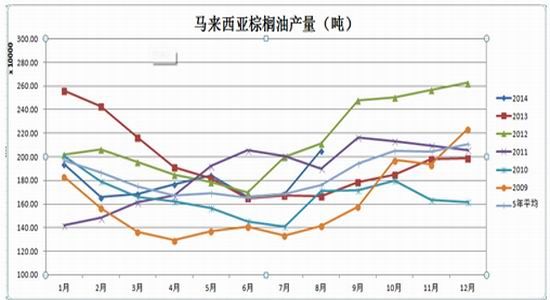

三、马来棕榈油产量料将减少

3-10月是马来西亚棕榈油季节性增产周期,从以往经验来看,一般10月产量会达到年度峰值。降水通常对棕榈油产量有大约6个月的滞后影响,而马来西亚4、5月降水情况虽然良好,但是8月产量或已提前透支9、10月产量。马来西亚棕榈油协会(MPOA)预计9月20日棕榈油产量下滑12.2%。

图5 马来西亚棕榈油产量

四、棕榈油库存下降

国内油脂库存依旧高企。截止9月16日当周,国内油脂商业库存总量为130.74万吨,较上周同期的135.72万吨将3.67%,较去年同期的99.36万吨增加31.38万吨。截止9月18日,国内棕榈油港口库存为81.3万吨,处于较低水平。马来西亚免除9、10月棕榈油出口关税,据SGS、ITS船货调查数据显示,9月上半月中国棕榈油进口较前月同期跳增仅50%,然而临近四季度,棕榈油消费即将进入淡季,棕榈油港口库存料将增加,压制棕榈油价格。

图6 棕榈油港口库存

第三部分 行情展望

9月以来,棕榈油呈区间宽幅震荡走势。未来一两个月,棕榈油基本面已无新增利空,而利多因素渐增,将提振棕榈油期价。

美农 10月报告前后市场或释放最后一波压力,大豆供应充足炒作将暂时告一段落,后期需关注南美大豆种植情况。马来西亚棕榈油协会预计9月前20日棕榈油产量下滑12.2%,9月棕榈油产量料减少。马来西亚政府将零出口关税政策延至年底,且印尼将10月毛棕榈油出口关税下调至零,这将刺激出口商抓住免税窗口积极出口。船运调查机构SGS数据显示,马来西亚9月前25日棕榈油出口环比增加近35%。产量减少,而出口需求强劲,这有助于抑制马来西亚库存增长。国内方面,棕榈油内外价格倒挂现象依然严重,且银行收紧融资信用证开取的情况下,市场进口意愿较弱,国内库存料持续下降。此外,国内现货数量并不多,现货价格贴水较多,对期货形成支撑,棕榈油表现强于其他油脂。令吉连续第六周下滑,令吉走软亦支撑棕榈油价格。

我们认为,种种利好有望推动棕榈油进一步反弹,宜在1501合约逢低建仓做多。在油脂中,预计棕榈油走势会比较强。

新湖期货 时岩

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。