中航期货:多因素共振 胶合板易涨难跌格局

8月中旬,随着1409合约逼仓结束,后续的1501合约也进入了调整期,从最高每张142.40元,最低探至每张130.85元,调整幅度超过8%。同期持仓总量也因为9月合约逼仓的结束而出现持续减少。但近期期价诸多因素共振下,逐步走出震荡低点,我们判断大连胶合板易涨难跌的局面延续,近期仍以买入操作为主。

【经济回稳有望】

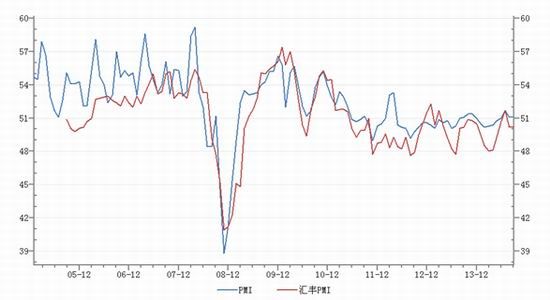

9月国内发电量、用电量、固定资产投资、规模以上工业增加值等数据均出现了回落,有的数据甚至创下了2008年以来的新低,市场一度对中国经济产生了悲观情绪。但近期公布的9月汇丰PMI制造业初值、9月汇丰终值和9月官方制造业PMI均出现了企稳的态势。近期中央对于经济面的判断也趋于自信,李克强在近期的讲话中也向市场释放了用“强改革”代替“强刺激”的决心,这也说明了目前经济形势处于中央预期中,所谓经济硬着陆发生的风险可能性非常小。

图一:官方和汇丰制造业PMI 数据来源WIND

【房地产松绑】

从2013年2月以来,国房景气指数持续下滑,当年12月份出现短暂反弹后,再度下行,今年8月该数据已跌至94.79,逐步逼近了2012年9月创下了记录低位94.39,国房景气指数下行,显示了国内房地产行业的低迷状况。但值得我们注意的是,从今年2季度以来,国房景气指数的下行逐步放缓。

9月30日,央行[微博]明确“贷款最低首付款比例为30%,贷款利率下限为贷款基准利率的0.7倍”。央行对房地产市场贷款的松绑,利多房地产市场,而这将对建材类商品包括人造板市场产生短期推动作用。

【家具生产回升】

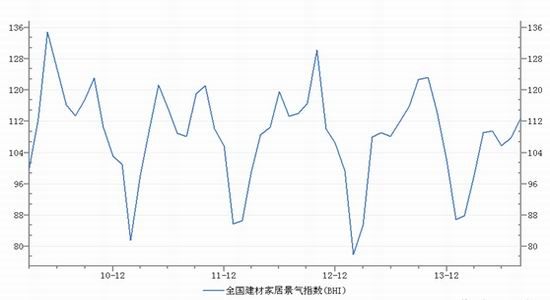

值得我们注意的是,虽然今年以来国内房地产市场景气度下滑,但胶合板主要运用领域如家具的生产却出现了恢复性增长迹象。从今年年初以来,国内家具生产出现了增长趋向,二季度后同比增速和累计同比增速转正且有放大迹象。数据显示,8月同比增速和累计同比增速分别为6.53%和3.07%,同比增速已创下了2012年5月以来新高,而2013全年基本保持负增长。同期8月全国建材家居景气指数(BHI)112.90,创去年11月以来新高。家具生产的恢复性增长,对人造板的需求有所提振。

图二:家具同比和累计同比产量增速 数据来源WIND

图三:全国建材家居景气指数 数据来源WIND

而从出口数据来看,国内家具出口也呈增长趋势,我们判断美国房地产市场的复苏,对国内家具出口产生了提振作用。

【成本上升】

胶合板的主要生产成本是木材。而全球保护森林资源已成趋势。而原木和锯材进口价格也总体呈上升趋势。今年8月,原木和锯材月度进口成本分别为每立方米233.48美元和

307.55美元。而去年同期分别为205.36美元和276.95美元。同时我们也注意到,国内人工成本也在逐步提高,由于胶合板生产的特殊性,人工成本居高不下。我们判断胶合板主要两大生产成本,即原料和劳动成本,限制胶合板下行空间。

图四:原木和锯材平均进口单价 数据来源WIND

【可交割仓单稀少】

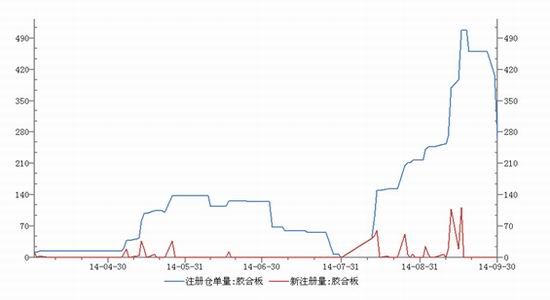

目前社会上流通的胶合板与大连交易所的胶合板存在较大的不同,后者采取国标,交割较为严格,企业若要进行现货交割,可能需要定制。在这样的条件下,大连胶合板作为期货合约,也容易产生逼仓行情。回顾胶合板从去年登陆交易所以来,1405和1409合约均出现了逼仓行情。截止9月30日,大连胶合板注册仓单为270手,从9月中下旬以来,已连续多日无新注册仓单。我们判断,偏低的仓单量限制期价下行空间。当然我们也注意到,交易从1508合约开始增加了厂库交割,但这并未涉及目前的主力合约1501和1505合约。

【技术面】

以主力合约1501为例,由于9月底连续出现反弹行情,已经破坏了8月以来的头肩顶形态,而9月30日的收盘价也已经突破了8月以来的下降通道。而均线系统上,期价已经站上各中短期均线,期价反弹势头逐步明晰。

【总结】

综合以上分析,我们判断胶合板仍处于易涨难跌的格局中,目前在130-133成功筑底后,中短期上涨目标已移向138-140一线,而一旦突破,期价有再度挑战145的可能性。所以从具体操作而言,可逢低建立多头部位,以1501合约为例,计划建仓20%,建仓位置133-135,短期关注138阻力,若放量突破,考虑加码,而止损暂时设定在131一线。

本报告的信息均来源于公开资料,作者对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。作者已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的操作依据,投资者据此做出的任何投资决策与作者无关。

中航期货公司 俞奕军

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。