中衍期货:两板成交清淡不改走势终完美

1. 第一部分:近期市场成交清淡

进入2014年下半年,两板期货合约的成交便出现了明显的减少,纤维板合约日成交量从最高峰时期的58.6万手降至目前的3万手上下,胶合板的日成交量也出现明显萎缩,可以看出市场炒作意愿降至冰点。这主要是受到交易所的交割品级规定与现货市场流行品种之间存在较大差距。胶合板交割品级规定使得企业的仓库交割成本偏高,期现流通较为不畅,这也使得交易所仓单数量极少,多头曾借此进行炒作;纤维板的交割品级与现货要求有一定差距,使得现货企业愿意到期货市场拿货,随后将原有订单抛售在现货市场上。期货、现货市场库存品级的差距使得两板的交易主体存在先天缺陷,却给投机资金提供了炒作机会。

不过,随着8月底大商所宣布对胶合板期货交割规则进行调整,预计从bb1508合约开始,现货企业将逐渐参与到期货市场中来。

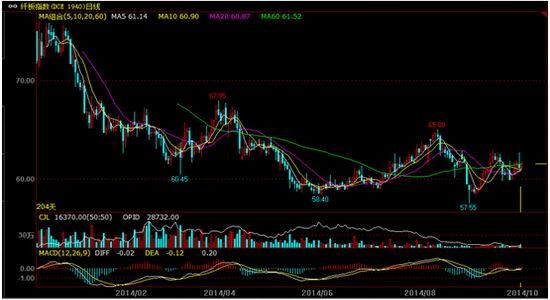

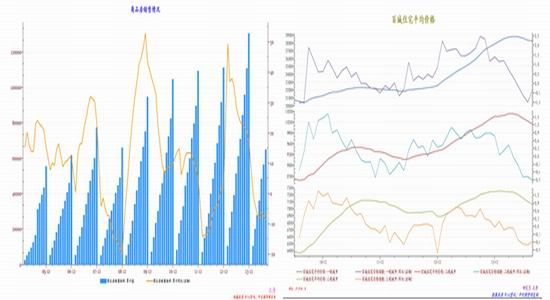

图:纤维板指数日K线图

数据来源:文华财经、中衍期货研发部

2. 第二部分:商品市场下跌后迎来缓冲

纵观整个商品市场,在经历了三季度绵延的下跌后,目前市场已经陷入震荡区间,许多品种已经出现明显的反弹意图,而空头主力也不如以往坚定。在提前透支了美联储加息这一重大利空后,美元指数已经初现疲态,在宏观经济不出现系统性风险的情形下,预计市场在四季度将走出修复性行情。

图:文化商品指数三季度表现

数据来源:文华财经、中衍期货研发部

3. 第三部分:宏观经济运行:没有坏消息即是好消息

经济数据支撑资金看多美国

对美联储即将撤出量化宽松政策并可能提早加息的担忧拖累资本市场表现,而此时强劲分项经济数据的公布对市场构成了一定支撑,股市在跌至区间低位后出现买盘。

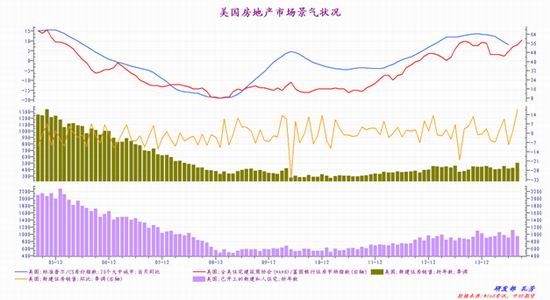

2007年的次贷危机的爆发原因,在于美国房地产市场信用贷款链条的崩溃,因而此轮美国经济复苏力度很大程度上取决于房地产市场的恢复情况。数据显示,在今年三季度,美国房地产市场出现明显走强趋势:全美住宅建筑商协会(NAHB)指数从7月份的49跃升至9月份的59,创2005年11月新高;8月美国新建住房销售50.4万套,环比增长18.03%,恢复至金融危机前的水平。

图:美国房地产景气状况

数据来源:Wind资讯、中衍期货研发部

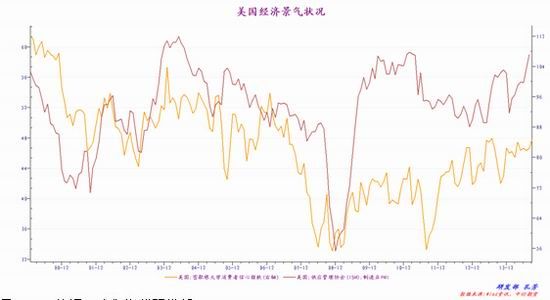

经济先行指标―消费者信心以及制造业PMI的走势预示着美国经济前景的乐观。最新数据显示,美国8月份供应管理协会(ISM)制造业PMI为59,创2011年4月以来新高;消费者信心指数也升至一年以来的高位。

图:美国经济景气状况

数据来源:Wind资讯、中衍期货研发部

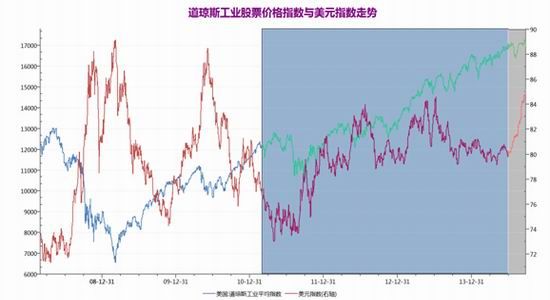

美国经济数据的强劲助力全球资本再度配置美国相关资产。美国股市以及美元指数双双走强的格局在三季度再次呈现,买入美元以及美国股票组合再度为投资者带来丰厚利润。尤其是美国经济形势的走好与其他经济体的疲弱构成了明显的对比,从而助推投资者再度青睐与美国经济形势高度相关的资产。

图:道琼斯工业股票价格指数与美元指数走势

数据来源:Wind资讯、中衍期货研发部

目前市场的主要利空因素集中在中国经济运行的持续疲弱以及对欧元区经济将陷入困境的担忧上。尽管二季度国内生产总值(GDP)累计同比增长7.42%的水平较为符合预期,但7、8、9三个月公布的分项实体经济数据十分疲弱。8月工业增加值同比增长6.9%,增幅创2008年12月以来新低;8月发电量同比增幅为一年半以来首次下降;固定资产投资累计同比增长仅为16.5%,创2002年以来新低。

与美国的楼市比起来,中国的房地产市场在三季度迎来了较为悲观的时刻。今年前八个月商品房销售面积仅为64987万平方米,累计同比下降8.3%,延续自去年2月份以来的下降趋势;百城住宅价格从5月份开始均录得月度负增长。楼市的不景气加上经济运行无亮点, 给我国的经济运行前景蒙阴。

图:中国房地产基本情况

数据来源:Wind资讯、中衍期货研发部

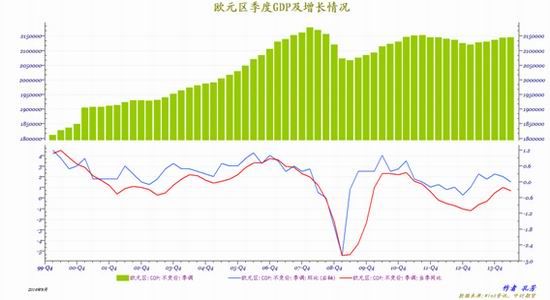

从去年下半年终于迎来债务危机后的复苏以来,欧元区的经济形势并没有在今年更加明朗。反而,由于2月份开始爆发的乌克兰政治乱局已经升级至俄罗斯与欧美两大势力之间的较量,欧元区的经济在下半年再次陷入被动局面。今年二季度欧元区GDP同比增幅从上个季度的1.00%降至0.70%,环比0增长,第一、二大经济体的德国与法国经济在二季度甚至出现萎缩及停滞。

图:欧元区季度GDP及增长情况

数据来源:Wind资讯、中衍期货研发部

不过,伴随着这两方面利空因素的,是中国资本市场表现的强劲以及欧洲央行[微博]再启量宽政策刺激经济。随着沪港通开通将引入新一批战略投资者以及10月20日将召开四中全会两大政策利多因素的到来,投资者的热情逐渐上升,带动上证指数一举突破一年半高点,市场交投明显活跃,初现牛市特征。欧洲央行也执行了史无前例的负利率政策并于10月份开始实施QE。在经历了利空云集的三季度后,预计在四季度,宏观经济运行的主基调将是没有坏消息便是好消息。

4. 第四部分:两板基本面浅析

两板价格在进入9月份以来陷入了震荡,现货市场价格微跌,期货市场基本收平。但是纤维板较胶合板表现略强。值得关注的是进口原木价格上涨将近10%,这与我国原木进口量持续增加有着较为密切的关系,2014年8月,我国原木累计进口3,537.77万立方米,累计同比增长22.10%;我国锯材累计进口1,696.23万立方米,累计同比增长10.50%。

|

纤维板、胶合板报价 |

|||||||

|

|

现货 |

期货 |

|||||

|

进口原木 |

国产原木 |

15厘米中纤板 |

15厘米细木工板 |

CME木材 |

纤维板1501 |

胶合板1501 |

|

|

2014/9/1 |

133.49 |

139.22 |

73.50 |

104.00 |

349.70 |

59.25 |

134.80 |

|

2014/10/9 |

146.78 |

140.24 |

74.00 |

101.00 |

346.10 |

61.85 |

134.60 |

|

9月份至今 |

13.3 |

1.0 |

0.5 |

-3.0 |

-3.6 |

2.6 |

-0.2 |

|

波幅 |

9.96% |

0.73% |

0.37% |

-4.08% |

-3.46% |

0.74% |

-0.34% |

|

数据来源:中衍期货研发部、Wind资讯 |

|||||||

数据来源:中衍期货研发部、Wind资讯

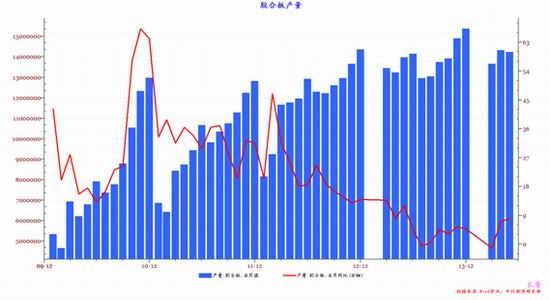

两板产量在三季度继续上升。8月份,胶合板当月产量1436 万立方米,同比增加9.27%。从分区情况来看,2014年8月,山东地区胶合板当月产量416 万立方米;江苏地区胶合板当月产量353 万立方米;广西地区胶合板当月产量152 万立方米。

图:胶合板产量及当月同比

数据来源:Wind资讯、中衍期货研发部

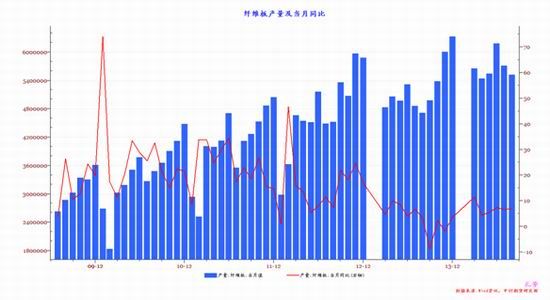

2014年8月,纤维板当月产量552 万立方米,同比增长6.96%。从分区情况来看,2014年8月,全国纤维板产量前5位的省份分别为广西、河南、江苏、山东和广东,当月产量分别为83.05 万立方米、65.87 万立方米 、58.92 万立方米、52.35 万立方米和55.29 万立方米。

图:纤维板产量及当月同比

数据来源:Wind资讯、中衍期货研发部

受胶合板逼仓行情带动,如下图,纤维板与胶合板价差层一度达到-35左右的水平,但随着主力合约的轮换,价差出现了快速修复,目前处于-10左右的区间震荡。从整体看目前的价差处于历史平均水平,预计向上向下空间均不大。

图:纤维板、胶合板价差

数据来源:Wind资讯、中衍期货研发部

5. 第五部分:成交清淡不改走势终完美

综上所述,两板的基本面在近期并未出现较大变化,而宏观经济运行的状况也随着利空透支而逐渐平稳。在这种情况下,我们的操作将主要以技术面为主,基本面为辅的思路进行。目前尽管成交量不大,但这并不影响两板价格走势的完美。经过长期的低位盘整,目前FB1501价格已经走出震荡偏强的局面,日K线图以及均线盘整较好,预计将继续保持强势格局,价格围绕62上下进行震荡,底部逐渐抬高;而相比之下,BB1501的价格呈现一定弱势,均线压制依旧明显。

图:纤维板1501合约走势图

数据来源:Wind资讯、中衍期货研发部

操作策略上看,在商品市场整体有走强预期的情形下,后市偏向于做多两板合约,但在前景较不明朗的情况下,我们将选择多纤板空胶板的组合,待方向更加明确后再做判断。

中衍期货 孔芳

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。