国际期货:LLDPE后市将弱势震荡

摘要:

宏观环境内强外弱,基本面喜忧参半,多空交织,决定市场预期时好时坏。LLDPE在复杂的环境下,有望展开弱势震荡。

○国内宏观及政策偏好。PMI数据运行平稳,央行[微博]松绑首套房认定标准,对十八届四中全会充满期待。

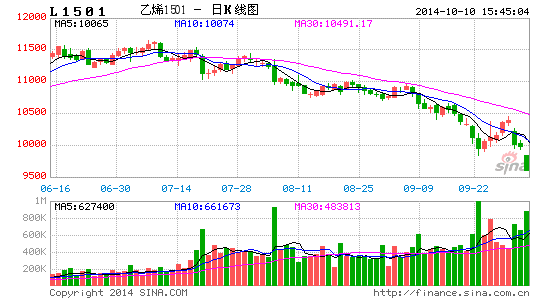

○LLDPE现货前期跌幅较大,石化挺价意愿增强。两桶油出厂价格在10200-11000元/吨,煤化工线性在10000-10700元/吨概率大,期货有望在9700-10400之间震荡。

○神华包头和延长中煤装置检修,大大减少煤化工线性的量。大庆石化和福建炼化转产低压也给线性供应减压。

○美元升值给大宗商品整体带来压力

○原油跌跌不休,导致聚乙烯价格重心大幅下移。

○高低压现货存在补跌要求,给线性带来一定压力

第一部分:多空因素对比

|

利多因素 |

利空因素 |

|

1、国内宏观及政策偏好 2、现货前期下跌幅度较大 3、煤化工检修及装置转产 |

1、美元升值给大宗商品带来压力 2、原油走弱 重心大幅下移 3、高低压现货存在补跌要求 |

第二部分:利多因素分析

1、国内宏观及政策偏好

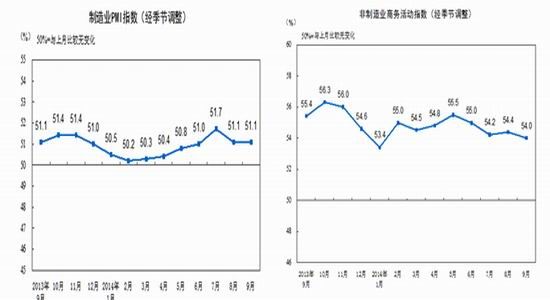

PMI数据运行平稳。中国物流与采购联合会、国家统计局服务业调查中心最新发布的统计数据显示,9月份中国制造业采购经理指数(PMI)为51.1%,同上月持平。其中生产指数上月短暂回落后本月小幅回升至53.6%,制造业生产继续保持平稳增长走势。新订单指数为52.2%,低于上月0.3个百分点,继续处于临界点以上,表明市场需求扩张态势尚未改变,但增速有所放缓。新出口订单指数为50.2%,比上月上升0.2个百分点,重回临界点上方。中国非制造业PMI指数54%,环比回落0.4个百分点。其中建筑业活动表现较好,商务活动指数回升60%以上,投资需求对未来经济稳定增长的支撑作用将进一步增强。

图2-1: 中国制造业采购经理人指数 图2-2:中国非制造业商务活动指数

资料来源:国家统计局

央行松绑首套房认定标准。9月30日,央行和银监会联合发布《关于进一步做好住房金融服务工作的通知》。《通知》中提出,对于贷款购买首套普通自住房的家庭,贷款最低首付款比例为30%,贷款利率下限为贷款基准利率的0.7倍,具体由银行业金融机构根据风险情况自主确定。对拥有1套住房并已结清相应购房贷款的家庭,为改善居住条件再次申请贷款购买普通商品住房,银行业金融机构执行首套房贷款政策。在已取消或未实施“限购”措施的城市,对拥有2套及以上住房并已结清相应购房贷款的家庭,又申请贷款购买住房,银行业金融机构应根据借款人偿付能力、信用状况等因素审慎把握并具体确定首付款比例和贷款利率水平。银行业金融机构可根据当地城镇化发展规划,向符合政策条件的非本地居民发放住房贷款。银行业金融机构要缩短放贷审批周期,合理确定贷款利率,优先满足居民家庭贷款购买首套普通自住房和改善型普通自住房的信贷需求。该政策短期将降低刚需成本,刺激需求回暖,给房地产市场带来乐观预期。

对国家深层次改革充满期待。9月29日习近平主持召开中央全面深化改革领导小组第五次会议,审议《关于引导农村土地承包经营权有序流转发展农业适度规模经营的意见》、《积极发展农民股份合作赋予集体资产股份权能改革试点方案》、《关于深化中央财政科技计划(专项、基金等)管理改革的方案》。此次会议应该是十八届四中全会精神的前奏,市场对十八届四中全会的召开会有更多的期待。

结合此前金融领域的改革及措施:定向降准、SLF工具、设立民营银行、增加存款偏离度考核等措施。缓解企业融资难题,让金融体系向更加市场化的方向迈进,支持实体经济进一步复苏。

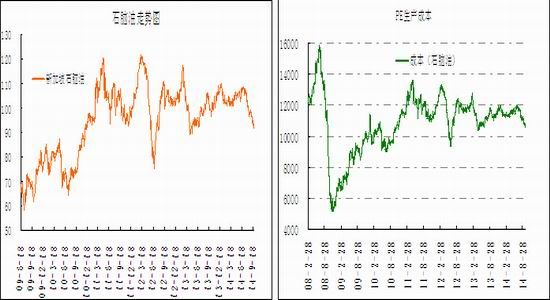

2、现货前期跌幅较大

受中煤能源和延长中煤装置开车影响,线性现货在7月份开始震荡下行。期间扬子石化最大下跌1350元/吨,最大跌幅11.2%;茂名石化最大跌1500元/吨下,最大跌幅12.4%;中油东北最大下跌1450元/吨,最大跌幅12.1%;神华天津最大下跌1750元/吨,最大跌幅14.6%。

而2013年12月份到2014年3月份的价格调整如下:扬子石化最大下跌1350元/吨,最大跌幅11.2%;茂名石化最大下跌1750元/吨,最大跌幅14.1%;中油东北最大下跌1300元/吨,最大跌幅10.7%;神华天津最大下跌1500元/吨,最大跌幅12.4%。

对比这两次调整,下跌幅度差不多,未来一个月下方空间不大。如果再跌两桶油就会出台挺价措施,当前神华全密度装置已经停车检修。不过,本次下跌有个明显的特征:线性现货没有创出新高,低点则创出了新低。从技术上看,下跌周期已经形成,但不是一蹴而就。图形上看,两桶油线性出厂在10200元/吨附近支撑非常强,考虑到神华线性的贴水因素,其在10000元/吨附近支撑强。从季节性波动看,当前和上次调整均发生在需求旺季,过低的现货价格会激发下游需求,需求的好转会支撑现货,目前从下游反馈的信息看,10800-10900元/吨的现货价格下游是接受的,高于11000元/吨下游和贸易商均会抵触,而10500元/吨下方下游薄膜的利润比较客观,刚需明显。

因此,未来一个月现货在10000-11000元/吨之间运行的概率大,两桶油出厂在10200-11000元/吨之间的可能性较大,包括神华线性在内的低端现货在10000-10700元/吨的可能较大。线性现货有望弱势震荡。

图2-3:中石化[微博]、中石油线性出厂价 单位:元/吨 图2-4:神华线性竞拍价 单位:元/吨

资料来源: 国际期货产业中心

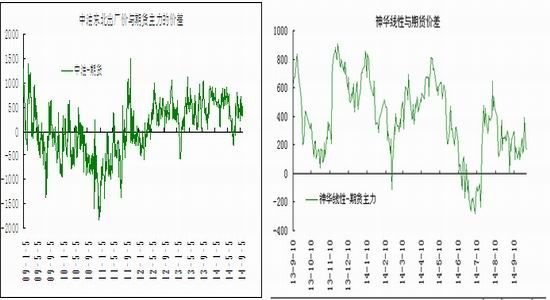

从期现价差看,当前期货价格较两桶油的出厂价保持在400-500元/吨的贴水,较神华线性保持在200-300元/吨的贴水。如果贴水过大,说明期货超跌,期货买盘及现货刚需拉动行情。如果较低端线性接近平水,那么套保盘和投机空单会打压行情走低。因此,在考虑贴水因素及下游的情况下,期货在9700附近支撑较强,上方在10400附近压力较大。

图2-5:中油东北与期货的价差 单位:元/吨 图2-6:神华线性与期货的价差 单位:元/吨

资料来源: 国际期货产业中心

3、煤化工检修及装置减产

随着线现货价格走低,生产企业挺价意愿增强。中石油旗下大庆石化30万吨全密度装置转产低压,以缓解线性库存过大的困境。中石化和埃克森合资的福建炼化也开始转产低压。神华包头30万吨全密度装置,9月10日开始检修45天,之前一直产线性及延长中煤30万吨线性9月29日起检修20天对行情的影响最大。

整个10月份,神华包头检修,损失线性产能30万吨/年,延长中煤损失20万吨/年,开车后排产计划未知,大庆石化和福建炼化转产低压具体损失多少线性产能需要看转产的时间。就两套煤化工损失的线性产量在3.5万吨,两桶油损失的线性产量若按照15天算,线性减少量保守估计在4万吨。届时现货市场会出现两大变化,一是线性库存比例下降明显,二是低端线性的量明显减少。这是支撑行情的主要内因之一。

图2-7:近期检修及转产装置

|

企业名称 |

品种 |

年产能(万吨) |

检修/转产计划 |

|

大庆石化 |

全密度一 |

30 |

产能30万吨,9月18-9月21日转产2480,9月22日期转产8008, |

|

延长中煤 |

线性 |

30 |

9月29日期检修20天 |

|

神华包头 |

全密度 |

30 |

9月10日起检修45天,开车后转产8007 |

|

天津联化 |

线性 |

12 |

9月23日起转产2650 |

|

福建炼化 |

全密度 |

45+45 |

全密度一,9月22日起切换2220和201KI;全密度二28日起转产低压 |

第三部分:利空因素分析

1、美元升值给大宗商品带来压力

7月初以来,美元指数走出单边上涨行情。由月初不到80,到上周阶段性高点86.75,最大涨幅超过8%。

美元升值的主要逻辑有三点,一是市场预期美联储率先开始加息,欧洲、中国、日本的央行纷纷需要重回QE,这种货币政策的不对称性势必会推高美元。二是欧洲、日本的领先指标显示两地经济均有再衰退的风险,中国经济的内在动力也明显不足,从全球增长与需求再分配看,对美国来说允许其他货币贬值来刺激需求,远比听任危机再然的成本要低。三是页岩气革命带来美国能源供需格局大变,能源需求减少推动贸易逆差显著减少,而且能源成本出现了结构性改善,令制造业重回美国,美元长期升值底气十足。

短期看,美国存在提前加息预期。上周五,美国劳工部公布的数据显示,美国9月份非农就业新增24.8万,失业率降至5.9%,为2008年7月以来最低。而美联储官员们最新经济预测是年底时失业率达到该水平,非农就业增加人数也颇为强劲,平均每月增长超20万人,这表明美联储可能提前加息,市场预期是美联储于明年中开始加息。

由于全球大宗商品主要由美元计价,美元升值自然令大宗商品价格下行。7月份以来,伴随美元升值,各种大宗商品均出现不同程度下跌。期间黄金最大跌幅接近9%,白银最大跌幅超过23%,伦铜最大跌幅接近7%,伦铝最大跌幅达到11%,伦锌最大跌幅在8%左右,WTI原油下跌接近17%,原油的深度下跌将大幅降低LLDPE的生产成本。因此,在美元升值的背景下,所有商品的价格均存在下行压力。

图3-1:美元指数 图3-2: 美黄金连续

资料来源:博弈大师、国际期货产业中心

图3-3:WTI原油连续 图3-4:伦敦铜电3

资料来源:博弈大师、国际期货产业中心

2、原油走弱 重心大幅下移

7月份国际原油价格冲高回落。主要受三方面的影响,一是美元指数上涨,原油以美元为标的,内在价值不变的情况下,价格下跌。二是供应宽松,稍微供过于求。三是欧美与俄罗斯的政治博弈。在乌克兰问题上,美国和欧洲对付俄罗斯最好的大棒就是让原油下跌。

当原油跌破100美元后,选择了继续下跌,当前原油市场又出现了新的问题。一是原油暴跌给整个石化产业带来悲观预期,不少化工行业陷入困境,国际上主要的产油国因收入减少会导致国内经济出现困难。二是欧佩克内部可能出现内乱,沙特阿拉伯有意在当前价格打价格战,以捍卫市场份额。据彭博社消息,世界最大的石油出口商,沙特阿拉伯国家石油公司于10月1日对所有出口产品降价,对亚洲出口价格降至2008年以来最低水平。通过降价走量,一方面能维持市场份额,另一方面能维持财政平衡。在欧佩克达成限产协议之前,油价应该不会企稳。

原油下跌拖累石脑油大幅走低,而石脑油是聚乙烯的重要原料,因此聚乙烯的生产成本大幅下降。LLDPE的期货重心也将震荡走低。

图3-5: 欧佩克原油 单位:美元/桶 图3-6:布伦特原油连续 单位:美元/桶

资料来源: 博弈大师、国际期货产业中心

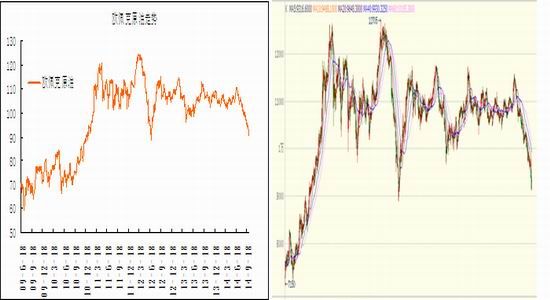

图3-7: 新加坡石脑油 单位:美元/桶 图3-8:聚乙烯的生产成本 单位:元/吨

资料来源: 博弈大师、国际期货产业中心

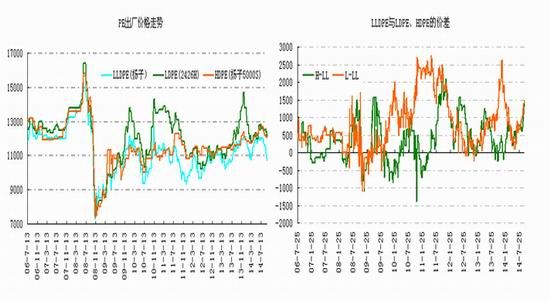

3、高低压现货存在补跌要求

此次现货调整,线性领跌,高低压跌幅并不明显。7月份以来,扬子高压和低压出厂价最多下跌600元/吨,跌幅不到5%。这与原油、石脑油、线性大幅下跌形成鲜明对比。低压抗跌导致线性与高低压的价差快速扩大。当前高低压与线性的价差在1500元/吨。目前线性的出厂价格使得石化生产只有微利,但是高低压每吨利润在2000元左右,石化转产也是从利润的角度考虑的。

石化转产,但产能并没有减少,之前线性的压力虽然减小了,但高低压的压力增大了。聚乙烯贸易的现状是贸易商线性、高低压同时在做。如果高低压卖不动,或者压货亏钱,那么线性怎么可能会涨呢?做多的力量就不存在,反过来说,在高低压补跌阶段,线性保持弱势整理是大概率事件。从历史走势看,之前线性调整,高低压也跟着同步调整,但是当前高低压明显高高在上。从技术看高低压调整的合理价位应该在11000元/吨。历史统计发现,线性与高压的平均价差在830元/吨,线性与低压的价差是390元/吨,因此,高低压向下调整的过程,低压更弱,高压向下还有约1000块钱的下跌空间,低压下跌的空间更大。

图3-9: 聚乙烯现货价格走势 单位:元/吨 图3-10:LLDPE与高低压的价差 单位:元/吨

资料来源:国际期货产业中心

第四部分:综合判断及操作建议

LLDPE现货前期跌幅较大,后市有望在10000-11000之间弱势运行。考虑贴水及宏观因素,期货有望在9700-10400之间弱势震荡。

操作上,以空为主。区间上限逢高空,9900-10000择机平仓,上破10500止损。期货在9800附近可逢低多,10200附近平仓,破9700止损,但是大方向向下,做多次数要少,仓位要轻。价差在零附近也可采取买LLDPE卖PP的套利交易。

中国国际期货 高春民

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。