南华期货:相关性及种植成本连粕应对策略

我国作为美国大豆的最大进口国,2006年度进口2800万吨,2007年度激增到3700万吨之后,进口美豆的数量一直猛增,目前已达到7000万吨这样级别的进口数量,这对于国内油厂而言,美豆价格的大幅波动将直接导致其采购成本巨幅波动,也由此造成了企业经营的较大风险。

尽管目前大型油厂都已运用点价方式对现货进行套期保值操作,但对于下游饲料企业而言,能够明晰美豆成本波动规律从而抓住国内豆粕的走势特点,则将能更好的针对自身企业库存状况或备货需求时间段,在与油厂进行贸易活动中掌握主动权。

图:中国大豆进口量及产量对比

资料来源:USDA

1、美豆与连豆粕的相关性

从CBOT大豆与DCE豆粕的走势对比中看出,DCE豆粕与CBOT大豆的涨跌节奏几乎同步,尤其在高点和低点的对应上表现更加明显。

图: CBOT大豆与DCE豆粕走势对比

资料来源:WIND&南华研究

数理统计显示,从2007年开始到目前的时间段,DCE豆粕与CBOT大豆的相关系数为0.765,虽弱于DCE豆粕与DCE大豆、CBOT豆粕的相关系数0.810、0.788。从国内大量采购美豆的角度考虑,美豆期货价格对国内豆粕期货价格的影响仍具备一定的线性研究的可行性。

| 周期:日线 2007/01/01 - 2014/08/11 | ||||||||

| 豆一连续 | 豆粕连续 | 豆油连续 | 玉米连续 | CBOT大豆连续 | CBOT豆粕连续 | CBOT豆油连续 | CBOT玉米连续 | |

| 豆一连续 | 1 | 0.810 | 0.476 | 0.467 | 0.826 | 0.729 | 0.701 | 0.577 |

| 豆粕连续 | 0.810 | 1 | 0.253 | 0.405 | 0.765 | 0.788 | 0.481 | 0.449 |

| 豆油连续 | 0.476 | 0.253 | 1 | 0.048 | 0.431 | 0.103 | 0.846 | 0.572 |

| 玉米连续 | 0.467 | 0.405 | 0.048 | 1 | 0.734 | 0.717 | 0.448 | 0.648 |

| CBOT大豆连续 | 0.826 | 0.765 | 0.431 | 0.734 | 1 | 0.918 | 0.756 | 0.809 |

| CBOT豆粕连续 | 0.729 | 0.788 | 0.103 | 0.717 | 0.918 | 1 | 0.447 | 0.591 |

| CBOT豆油连续 | 0.701 | 0.481 | 0.846 | 0.448 | 0.756 | 0.447 | 1 | 0.843 |

| CBOT玉米连续 | 0.577 | 0.449 | 0.572 | 0.648 | 0.809 | 0.591 | 0.843 | 1 |

2、美豆与连豆粕的价格关系

从回归曲线上看出,DCE豆粕的数值基本处于回归曲线周围,其回归曲线的拟合度较好。

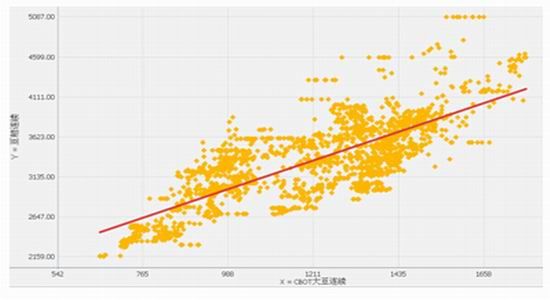

经计算得出, ,初步完成两者的线性回归方程为Y=1.567X+1435.765。根据该方程计算出DCE豆粕值,并根据部分CBOT大豆实际对应DCE豆粕价格,基本可以验证该回归方程的可靠性。

,初步完成两者的线性回归方程为Y=1.567X+1435.765。根据该方程计算出DCE豆粕值,并根据部分CBOT大豆实际对应DCE豆粕价格,基本可以验证该回归方程的可靠性。

图: DCE豆粕与CBOT大豆散点图

资料来源:WIND&南华研究

| CBOT大豆 | DCE豆粕计算值 | 美豆最高对应DCE豆粕 | |

| 900 | 2846.065 | ||

| 1000 | 3002.765 | ||

| 1100 | 3159.465 | ||

| 2009-6-11 | 1171.7 | 3271.8189 | 3111 |

| 1200 | 3316.165 | ||

| 2008-1-17 | 1300 | 3472.865 | 3465 |

| 2008-8-22 | 1345 | 3543.38 | 3618 |

| 1400 | 3629.565 | ||

| 2013-6-3 | 1433.4 | 3681.9028 | 3404 |

| 2011-8-31 | 1467.3 | 3735.0241 | 3441 |

| 1471 | 3740.822 | ||

| 1500 | 3786.265 | ||

| 2012-10-24 | 1546 | 3858.347 | 3667 |

| 1600 | 3942.965 | ||

| 2012-9-4 | 1738 | 4159.211 | 4209 |

3、美豆基本面概况

自美国农业部在5月供需报告中给出了新年度的美豆基本面的预期值,其中2014年度美豆丰产的概率较高,同时,在炒作完对国内点价盘的逼仓行情之后,美豆期价顺势从1400美分跌至目前的1000美分,在期价走弱的过程中,市场普遍对美豆供应面的压力达成共识,一些分析机构也预测美豆期价的底部在800-900美分,当然首先美豆期价要有效跌破1000关口,则继续下探的空间才能再度打开。

从8月的USDA的供需报告来看,本次报告对2014年美豆单产小幅上调至每英亩45.4蒲式耳,产量由上月的38也升至38.16亿蒲式耳,从而结转库存升至4.3亿蒲式耳,报告给出的农场价格区域为9.35-11.35蒲式耳。当日走势上,美盘主力11月的期价在盘中也一度受压下破1050关口后很快收复,从当日期价对供需数据的反映来看,本次美豆单产及库存等数据符合市场的利空预期。而按照期价已体现出对基本面的总体反映的这个特点理解(考虑到美豆期价已从5月开始承压调整),预计短期来自报告的压力不会继续成为期价的主要推手。

4、美豆种植成本预估

由于商品价格的生产成本具备一定的参考意义,我们根据USDA提供的2014年的预估大豆的种植成本和8月的单产数据,推算出美豆的种植成本在每莆式耳1050美分附近,客观地讲,种植成本不一定是期价对应的最低价格,但基本面不佳的美豆期价也不会偏离种植成本区域过远,毕竟具备价值洼地的商品仍会吸引买盘的介入。因而,我们认为美豆的低价区域在900-950美分附近。

| 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014F | 2014F | |

| 种植成本(美元/英亩) | 297.05 | 334.69 | 358.27 | 364.09 | 383.04 | 437.58 | 467.34 | 477.66 | 477.66 |

| 7月供需报告 | 8月供需报告 | ||||||||

| 单产(蒲式耳/英亩) | 41.77 | 39.76 | 44.02 | 43.49 | 41.96 | 39.86 | 43.38 | 45.20 | 45.40 |

| 单位成本(美元/蒲式耳) | 7.11 | 8.42 | 8.14 | 8.37 | 9.13 | 10.98 | 10.77 | 10.57 | 10.50 |

| 库存消费比(%) | 10.81 | 7.82 | 8.10 | 12.12 | 9.46 | 7.90 | 8.00 | 22.22 | 22.22 |

5、操作建议

根据上述理由,国内豆粕期价对应美盘大豆的调整节奏,按照上述分析的回归方程测算出的连盘豆粕期价的低部范围在2850-3000(当然实际波动区间或有变动)。从豆粕现货近几年的价格来看,现货跌破3000的概率较低,因而,豆粕期价在3000附近是饲料企业的建立虚拟库存或摊薄采购成本的主要区域。

操作上,跟踪美豆主力合约波动区间,若能守住1000美分附近,则饲料企业可从中线考虑在连盘豆粕对应的合约上逢低买入,而作为贴水的连豆粕1505合约更具备中长线的投资价值。

风险上,关注美豆1000美分有效性,及国内豆粕现货价格是否持续下跌,若下半年饲料需求不能如期转好的话,建议逢低做多豆粕的中线思路要转换为减仓或平仓的操作。

南华期货 何琳

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。