信达期货:供需矛盾难缓解 铁矿石维持看空

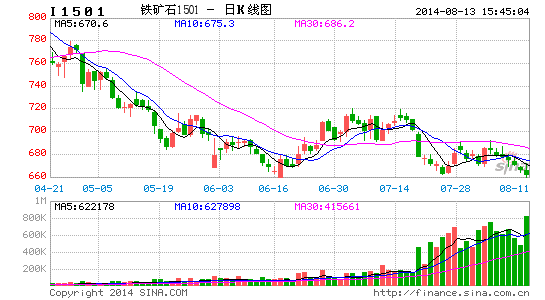

近期铁矿石价格平稳运行,普氏指数在93到95.5美金区间小幅震荡,大连铁矿石期货1月合约在660点到690点区间震荡,走势上波澜不惊。从基本面看,我们认为今年国内固定资产投资难有起色,生铁产量同比增速维持低位,下游钢铁行业需求平平,而供给上压力重重,随着海外矿山产能的持续释放,铁矿石进口量同比增速高位,港口库存高企,矿石供需矛盾仍较严重,铁矿石难以达到100美金以上,在海外矿石维持产量和国内不减产的状况下,铁矿石价格有望试探80美金。

1、海外矿山进入增产周期。从全球主要地区矿石新增产能的统计来看,从2014年到2018年,主要铁矿石生产国累计新增产能将达到6.7亿吨,尤其是2014-2016年澳大利亚和巴西的新增产能达到5.7亿吨,而全球现在的产能也只有20亿吨左右,未来铁矿石供应的大幅增加将对矿价形成压制。

表1:全球进入矿石增产周期

| 全球铁矿石增量 | 澳大利亚 | 巴西 | 加拿大 | 非洲 | 欧洲 | 秘鲁 | |

| 2014 | 248.5 | 168.3 | 44.35 | 7.8 | 18 | - | 10 |

| 2015 | 181.8 | 126.8 | 11 | 13 | 26 | 5 | - |

| 2016 | 236 | 101 | 90 | 0 | 45 | - | - |

| 2017 | 29 | 27 | - | - | - | 1 | 1 |

| 2018 | 2 | - | - | - | - | 1 | 1 |

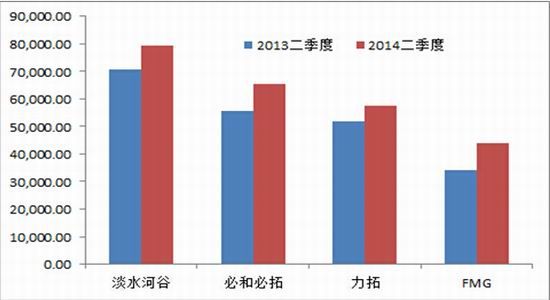

2、矿山产量同比增长维持高位。根据矿山2014年半年报显示,必和必拓二季度产量达到5654万吨,同比增长18.7%,年化产量预计达到2.2亿吨,基本达到2014年预计的2.17亿吨的规模;力拓第二季度产量表现也很强劲,铁矿石产量为5753万吨,同比增长11%,环比增长9.9%,下半年预计还有产能释放计划,才能达到预期2.9亿吨的产量规模;FMG发布数据显示,2014年二季度开采量为4380万吨,同比增长28%,环比增长48%,照此发展也达到1.55亿吨的预期产量。

表2:四大矿山产能

| 供应商 | 2013年产量(亿吨) | 2014年预计(亿吨) | 未来产能计划(亿吨) |

| 淡水河谷 | 2.99 | 3.21 | 4.2 |

| 力拓 | 2.1 | 2.9 | 4.3 |

| 必和必拓 | 1.86 | 2.17 | 3 |

| FMG | 1.27 | 1.55 | 1.6 |

数据来源:公开资料收集

图1.矿山二季度产量 单位:万吨

资料来源:WIND,信达期货研发中心

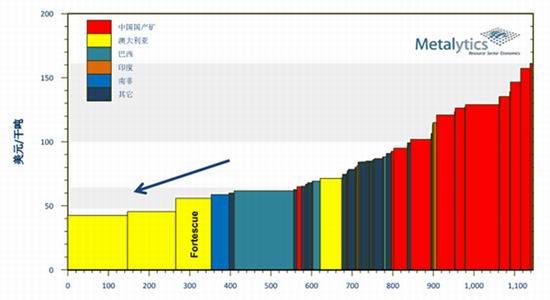

3、矿石开采利润丰厚,海外难减产。在全球经济增速放缓,铁矿石需求预期减弱的背景下,国外矿商仍大幅增加产能,在于矿石的高利润。根据Bloomberg的统计,澳大利亚铁矿石的平均开采成本在40.7-44.8美元/吨,到中国青岛的运输成本为7.35美元/吨,则到岸成本在48.08-52.15美元/吨。巴西铁矿石的平均开采成本在36.9-46.8美元/吨,到中国上海的运输成本为17.75美元/吨,则中国到岸成本在54.65-64.55美元/吨。总体来看,铁矿石的成本大致在50-65美元/吨之间,与现在的中国到岸价格93美元/吨相比,行业利润仍较好,铁矿石尚具备下跌的空间。

图2.矿石到岸成本单位:美元/干吨

资料来源:信达期货研发中心

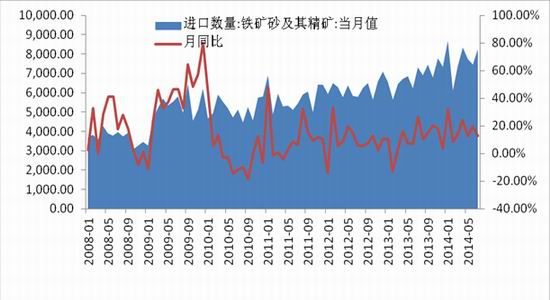

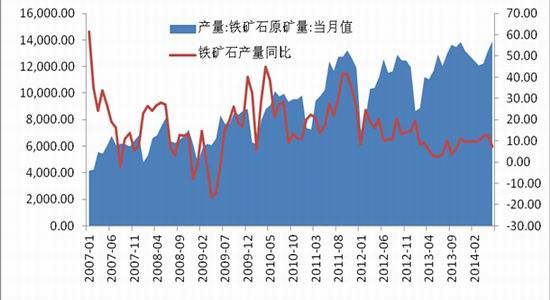

4、铁矿石进口量足以对冲国内的停产量。据海关总署公布的数据,今年前7个月我国铁矿石进口53960万吨,同比增长18%。其中,7月进口铁矿石8252万吨,同比增加12.8%,环比减少601万吨,铁矿石进口增加的主要原因是供给量增加和进口替代。国外矿山成本相对较低,随着新产能逐渐投放,离岸价格缓步下跌,其中60%品位以下供给过剩更为明显,价格下行对国产矿的替代作用更强,国内钢铁企业加大进口矿的配比,沿海钢厂进口矿配比达到90%。

虽然进口矿冲击国内市场,但国内矿石的产量并没有出现大幅停产的情况,从国外投行的统计看,国内铁矿石46%来自国营企业,其他来自私营企业,国营企业的铁矿石成本在80美元,私营企业的成本则相对较高在100美元,随着矿石价格下跌,可能有6400万吨等量62%的铁矿石退出市场,但这仍不能抵消供应的增加,四大矿山的供应将增加1.11亿吨,可以推断铁矿石要上涨到100美金(对应720元/吨)以上的压力是非常大的。而且国内矿石在价格下行的压力下,产量并没有减少,从统计数据看,今年1-6月国内原矿累计产量71060万吨,同比增长9.94%,去年同期为7.51%,增速仍较大。

图3.铁矿石进口量及同比增速 单位:万吨

资料来源:WIND,信达期货研发中心

图4.铁矿石进口量及同比增速 单位:万吨

资料来源:WIND,信达期货研发中心

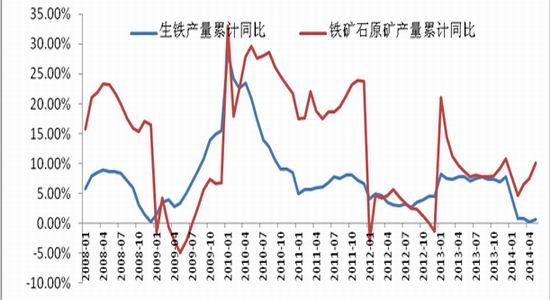

4、生铁产量低速增长,需求弱势。下游钢铁去产能,生铁产量同比下滑,今年生铁1-6月累计产量为3.6 亿吨,同比仅增长1.25%,粗钢1-6月累计产量为4.12亿吨,同比增长5.65%,钢材1-6月累计产量为5.5 亿吨,同比增长6.83%,增长速度均是2009年的低点,说明受到环保和资金压力明显,产量难以大幅增长。在国家调控房价的背景下,固定资产投资增速较难恢复,未来钢铁的需求仍难看好。

图5.生铁和铁矿原矿产量累计同比增速 单位:%

资料来源:WIND,信达期货研发中心

5、资金偏紧,钢厂维持低库存策略,短期难有大的补库动作。钢厂的进口矿库存可用天数在31天,从5月初的36天持续下滑,钢厂维持低库存一方面在于本身资金链偏紧,即便认为矿石价格处于低位,也难以大量采购,另一方面是买涨不买跌的心理,在价格下行趋势中钢厂并不急于补库。从最近两次在库存可用天数处于低位的表现上,第一次2012年10月,钢厂库存可用在20天附近,在补库过程中矿价出现了快速反弹,从635元/吨上涨到1045元/吨,还有一次是2013年6月,库存可用天数在24天,在补库中也带动矿价从800元/吨上涨到900元/吨。在当期铁矿产能过剩背景下,钢厂库存可用天数偏高,且大量库存堆积在港口,价格反弹的幅度有限。如果后期库存可用天数持续下滑,则基本面逐渐利于做多,可以做为空单逐步平仓的依据。

图6.铁矿石库存可用天数 单位:天

资料来源:WIND,信达期货研发中心

图7.铁矿石库存中的两次价格反弹 单位:元/吨

资料来源:WIND,信达期货研发中心

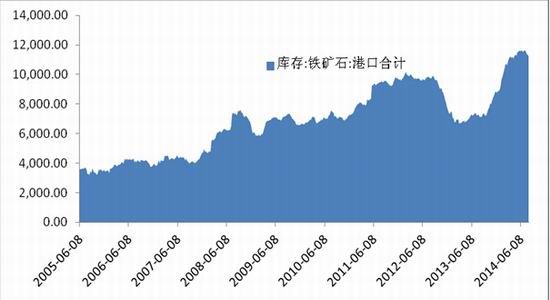

图8.铁矿石港口库存单位:万吨

资料来源:WIND,信达期货研发中心

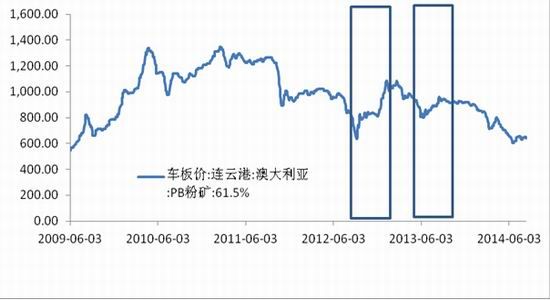

5、期现价差处于中性位置。期货盘面升贴水方面,青岛港61.5%的PB粉报价630元/吨,折合盘面692元/吨,期货最新收盘价662元/吨,期货由7月初的升水10-20元/吨变为贴水30元/吨,期货贴水幅度在变大。从交易角度看,入场点在期现平水或者出现期货升水的情况下较好,随着期货价格的不断下跌,做空的安全边际在降低。

图9.铁矿期现价差结构 单位:元/吨

资料来源:WIND,信达期货研发中心

结论和操作策略建议:综上所述,铁矿石的供需格局仍利于空方,一方面矿山进入增产周期且海外矿石成本仍远离当前价格,国内矿山也未减产,供应上压力较大;另一方面我国的钢铁行业需求在放缓,造成铁矿石库存堆积,钢铁企业的补库动力不足,需求孱弱。

操作上,我们估测上方的压力位置大致在60日均线附近即680-700元/吨,同时也是国内民营企业将要恢复盈利的位置,这个点位的压力非常大,可以考虑在680-700元/吨这个区间进行金字塔加仓式放空,支撑位置在660元/吨的前期低点,如果顺利破位,也可依据技术适量加仓,目标可看至主要支撑位置580-620元/吨的区间。

风险因素:1、国内出台经济刺激政策超预期

2、澳洲矿石出港受阻(天气、罢工等)

3、国内矿山大幅减产

止损:基本面发生变化或者价格突破700元/吨建议空头减仓或止损

信达期货 陈磊

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。