五矿期货:焦炭焦煤跨月反套

根据统计,焦炭期货合约的过去9次主力合约和非主力合约换月反套中,买远月合约买近月合约的反套策略,只有1次是完全失败的,其他6次是非常明显的盈利,而且保证金利润率极高。而焦煤期货合约过去3次主力合约和非主力合约换月反套,可以说是每次都是成功的。

反套失败的原因是什么?价格暴跌或者价格下跌的预期非常强烈。

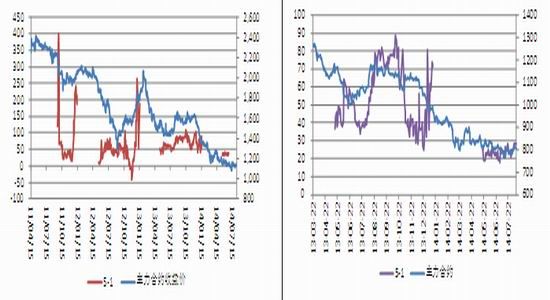

图1 焦炭5/1合约价差与主力合约价格走势 图4 焦煤5/1合约价差与主力合约价格走势

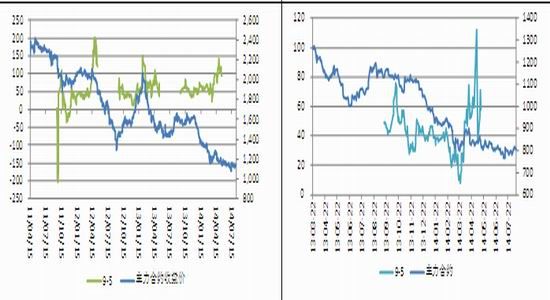

图2 焦炭9/5合约价差与主力合约价格走势 图5 焦煤9/5合约价差与主力合约价格走势

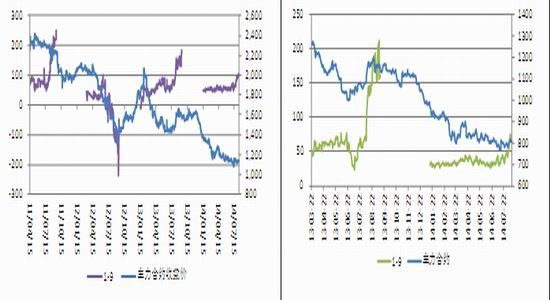

图3 焦炭1/9合约价差与主力合约价格走势 图6 焦煤1/9合约价差与主力合约价格走势

根据图1,焦炭买05抛01的反套过程中,其中主力合约价格2次是上涨的,1次是下跌中继的弱势盘整,所有导致有2次换月的时候,该套利策略爆盈,而1次则波动空间较小,但仍处于可以盈利的操作范围内。

根据图2,焦炭买09抛05的反套过程中,其中主力合约1次处于价格上涨的趋势中,导致反套成功,另外2次,1次处于价格开始下跌时,1次处于价格长时间下跌后,两次均出现短时间内价格的大幅反弹,均表现为一段时间内有较强的价格上涨预期。

根据图3,焦炭买01抛09的反套中,其中主力合约价格2是是偏强震荡,处于下跌中继,而1次是处于价格暴跌的过程中,因此价格暴跌的时候,作为远月的1月合约,由于成交量和持仓量较大,同时,一开始也没有保证金的限制,大量投机资金会打击远月,导致反套失败。

根据图4,焦煤买05抛01的反套中,主力合约处于下跌过程中,并且下跌过程比较顺畅,中途无较大幅度的反弹,05-01的价差虽然扩大,但是波动非常大,价差趋势炒作的难度非常大。

根据图5,焦煤买09抛05的反套中,主力合约处于下跌中继的较长反弹过程中,反套得以成功。

根据图6,焦煤买01抛09的反套中,主力合约处于上涨趋势中,反套价差扩大非常的顺畅,盈利相当好。

总结焦炭焦煤上市之后,买远抛近的反套操作,只有在价格上涨,或者存在价格上涨的预期中导致行情偏强震荡,反套才能够成功。

而进入7月份之后,钢厂和焦化厂的焦煤和焦炭库存都处于低位,并且钢厂的高炉开工率在利润因素的驱使下逐渐提高,因此,我们认为,焦炭的去库存基本完成,而焦煤的需求端去库也处于相同节奏,价格存在止跌预期,行情不上行,但下跌的空间越来越小。从4月份之后焦煤焦炭虽然下跌,但是均为胶着下行,也可见一斑。同时,越往下,焦煤的成本支撑越强, 反而会引发减产预期,从而根本上改变焦煤焦炭的供应格局。

同时我们了解到,9月份焦煤交割仓单的配煤成本在730元/吨一线,而焦炭交割的仓单在1010-1040元/吨,仓单必然压制1409合约的价格,而远期1501合约有补库预期支撑,走势必然比1409合约偏强。

结论:可以进行焦炭和焦煤的反套操作,由于焦煤的供应端库存压力比焦炭的大,因此,可以多配置焦煤的反套。

五矿期货研究所 孙巧灵

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。