华安期货:盈利堪忧两板有望加速行业重整

一、木材进口对外依存度高企,价格剧烈波动风险或波及下游

原料方面,从木材价格指数的季度变化来看,受国家政策和经济环境影响,自2008年以来基本维持在90-110的区间内震荡,期间保持一定的规律性。本轮上升周期自2013年6月以来,已持续1年时间,且上行趋势暂且保持完好。随着近年来我国房地产市场的火爆,下游家装需求骤增,目前我国木材年消耗量近5亿立方米,已成为全球第二大木材消耗国。而我国林业资源匮乏,木材产量有限,2013年木材产量仅8367万立方米,进口木材(原木+锯材)7916万立方米,对外依存度高达近50%。2014年4月1日起,东北大兴安岭地区全面启动商业禁伐,而国内人工速生林数年内仍难弥补供应缺口,因此我国木材进口依存度将长期保持高位,庞大的供需缺口和定价权缺失下,木材价格剧烈波动风险将影响到下游板材生产企业的稳健经营。

图1 木材价格指数季度同比走势

资料来源:Wind;华安期货行业研究中心

二、环保重视程度加深,国标修订或剔除E2标准

近年来,市场对板材环保的重视程度日益加深,同时欧盟对进口板材的甲醛释放标准要求也愈来愈严,行业发展面临新的挑战。近期市场传言,国家标准委将对国标GB18580-2001《室内装饰装修材料、人造板及其制品中甲醛释放限量》做出修订,原标准中E2标准将被剔除。当前我国对人造板及其制品的甲醛释放限量分两个等级:E2≤5.0mg/L、E1≤1.5mg/L。而更为严格的E0等级(≤0.5mg/L)作为推荐性标准出现在《胶合板》(GB/T9846.1~9846.8)中,不具有强制性。

环保标准的提升是行业发展的未来趋势,虽然国标修订剔除E2标准尚未公布,但从长期趋势来看,已是板上钉钉之事。由此将造成原先E2标准胶黏剂被禁止使用,增加企业生产成本,亦对板材价格有所支撑。

三、仓单低位支撑两板走强,关注新仓单注册进展

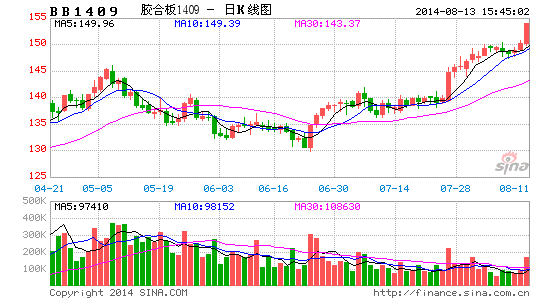

两板自今年4月开始注册仓单以来,仓单注册进展一直成为市场关注和炒作的焦点。通过下图我们可以发现,仓单注册量的变动与期价具有较为明显的反向关系,仓单量的高点基本对应期价的阶段性低点。随着7月仓单集中注销,两板期价也再度反弹走高。目前近月主力合约BB1409合约已攀升至150上方,FB1409也震荡反弹至四个月高位,围绕仓单因素的博弈令多空双方迟迟不愿移仓,一方面若价格持续高位,将吸引卖方参与交割;另一方面,随着时间推移,保证金上调压力或将逼迫资金移仓,价格走高势头或难以持续,关注新仓单注册进展。

图2 胶合板仓单注册量与价格走势图 图3 纤维板仓单注册量与价格走势图

资料来源:Wind;华安期货行业研究中心

四、两板制造利润下滑至低位,期货上市或有助于加速行业洗牌

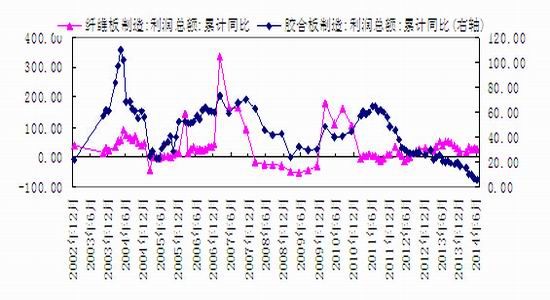

2012年以前,两板制造企业的利润情况基本处于宽幅震荡格局。期间波峰时胶合板制造利润累计同比甚至达到近400%,而纤维板制造利润累计同比也曾超越100%,板材生产利润丰厚。但2012年以来,情况发生了明显变化,国内需求的增长导致供应缺口扩大,板材生产企业进口原木和锯材量快速增加,旺盛的需求刺激国际木材价格走高,导致占据胶合板成本近70%的生产企业压力骤增。而受制于房地产调控政策影响,成本向下游传导受阻,同时由于全国分布着大量的中小企业和作坊,产能分散,竞争激烈,胶合板制造企业利润受到严重挤压,利润率持续下滑。纤维板虽然近年来受木材价格上升影响有限,但人工成本快速增加,也导致其生产利润处于低位。这样的格局或许需要行业重新洗牌、淘汰落后产能才能打破,而两板期货的上市或有助于加速这一进程。

图4 两板制造企业利润情况对比

资料来源:Wind;华安期货行业研究中心

综合来看,我国木材进口对外依存度或将长期处于高位,供需缺口较大和定价权暂且缺失下,木材价格剧烈波动风险将威胁到下游企业生存。消费市场对板材环保重视程度日益加深,板材环保标准提升将成为未来趋势,这将逐步淘汰落后产能。原料、人工等成本上升和地产调控影响下,板材制造企业盈利状况堪忧,产能分散将难以扭转这一格局。随着两板期货上市,成交日益活跃,未来利用期货市场规避价格风险的企业将有望做大做强。两板期货关注度上升亦将有助于加速板材行业重新洗牌,为行业蕴育新的生机。

华安期货 席海波

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。