�״��ڻ�����ú��̿��������Ϸ������˼·

����һ���ڻ�����ع�

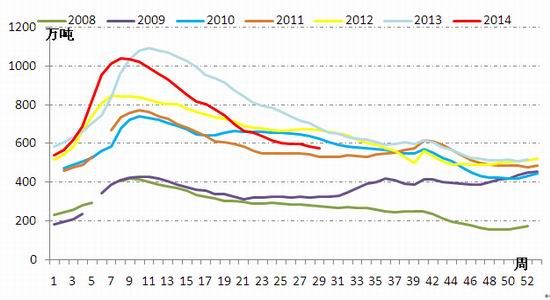

����ͼ1����̿1501�۸�����

����������Դ���Ļ��ƾ����״��ڻ��з�����

����7��21�ս�̿������ԼǨ��1501�Ϻ�����ߵͣ��ٶȲ���1100�����ؿڣ��������ڹ�ָ�����ƵĴ�����������������20�վ��������У���60�վ����нӽ�50����ľ��룬��δ���ѳ���ţ�ֽܷ硣

���������ӿ���������۳���

��������ҵ���õ��о��ϣ�ͨ���۲���״������䶯ԭ��������Ա仯��������ҵ���г������;����ȣ�һ������ɽ������ٽ��������������ڽ���������ڡ�

�������еĸ�¯ұ��Ψһ�����Ǹ�����ҵ���������������ǿ��������ҵ���ԣ�����������������������IJ����Բ��죬���¿���γɵ������Ժ��ȶ����������Ե�ì�ܣ������˿�����ָߵͲ���ѭ����������

����������ҵ�����˰����۸�������µ���Ŀǰ�����������������һ�����Ʒ���ֲ�����ܿ��1300��֣��Ѿ��������2010����2013��ͬ��ˮƽ���ڶ������Ƹֿ��576.28��֣��Ѿ����ڽ�����ͬ�ڵĽϵ�ˮƽ���������и�Эͳ�Ƶ��ص�ֳ��ĸֳ���棬���������شӸ�λ���䣬�Դ��ڽ�����Ľϸ�ˮƽ��

����ͼ2�����ֲ�Ʒ������ܿ��

����������Դ��Mysteel���״��ڻ��з�����

����ͼ3�����Ƹ������

����������Դ��Mysteel���״��ڻ��з�����

����ͼ4���ص�ֳ��ֲĿ��

����������Դ���и�Э���״��ڻ��з�����

�����۲�ֲĵĿ�����ݷ��֣�������ͨ���ڿ���½����������ڿ�����ӣ����˵���ڼ۸����ı����£�Ŀǰ�����г������������ļ��ٿ�棬�����ֳ�����ѻ���

�������ݿ���������ۣ�Ŀǰ������ҵ���ڱ����Ϳ�����ӽΣ�������ͨ�����Ѿ����������Ϳ����ٽΡ�

����ͼ5�������������ͼ

����������Դ���״��ڻ��з�����

����������۵����ǣ������߿�����ӵ��������Գ��ܣ�ӯ��״����ʼ���ͻ�����������������ֲ����˳��г������幩Ӧ�������١���ʱ����Ӧ���ӵ��ٶ��½�����Ӧ�������ٵ������������������������ˮƽ����潫�����½�����������������Ԥ�������߿���½��ͼ۸�������������ǼӴ�ɹ����������۸�������

����Ŀǰ���������ԭ�ϼ۸�������ڸּ۵������ֳ����������к�ת������һ���ȣ������ص����������ҵ�ۼƿ���23.29��Ԫ��������ﵽ45.45%��4�¹����ص����������ҵӯ��11.6��Ԫ��5��ӯ��28.47��Ԫ��������������Ť����1-5���ۼ�����Ϊ17.54�ڡ�

�������ڸ�����ҵ�߹̶��ʲ�Ͷ�룬�̶��ɱ�ռ�ܳɱ����ؽϸߵ���ҵ���ԣ�������ҵ�������������������ҵ��������������۸��λ�Ķ�̬ƽ���ڡ�

�����������Ƹ߲��ͼ�״̬

����������һƽ�⣬���������¼���������һ��ԭ�Ϲ�Ӧ�����ڳ��ڿ��𣬴�Χ���������¼۸����ڶ����ֳ���������ԭ��ǿ��������������¸ּ۷����������������ն��������ӣ����¼۸���

������������������������һ�����ؽ��ƶ�ԭ�ϼ۸����ȴ��ڸּ۷������ȣ��ڶ������ؽ��ƶ��ּ۷�����ԭ�ϼ۸�����ܵ�һ��������������������������������ú���ֲ�ҵ���Ļ�ů��

��������������һ�����أ�ԭ�Ϲ�Ӧ���ܷ��Χ�����������н�̿������ҵ�Ĺ����Ʊ������������ת������������������Ӧ���˿���ת���½������������������ߣ����������������½�����ʾ��ҵ��Ӫ�������ѡ����������ݿ���2014��6���ҹ���̿�����ٴ���ʷ�¸ߣ���4109.5��֡��ɼ���Ȼ��ҵ��Ӫ���Ѽ��أ�����δ����Χ�����ĵز�����������ʯ��Ӧ�����������ڹ��ڸ���������������ν�ijɱ�֧�����еס�

�����ӵڶ�������������ǿ�����������������ԭ�Ϲ�Ӧ�˼��������ѡ���һ��Ŀǰ�ֳ�����ת�ã�û�м������������������ԭ��ǿ�������������Сʱ��������Զˮ�ѾȽ���Ҳָ�����ϣ��������ֳ���ҵ�����Ƶ�λ�����ֳָ��Ĺ�����˰��λ��ʹ�ü���������ǿȨ�͵ط�����֮���̫���������¹����ĸ�����ҵPMI����������7��ԭ�Ͽ�桢�¶��������ڶ����������۸����ݶ�����50�ٿݷֽ��ߣ������桢�ɹ���������Ʒ��������50�ٿݷֽ��ߣ���˵���ֳ��ڽ�һ��ѹ�����ε�����ռ䡣�ӳ�����������ȥʮ����Ĺ̶��ʲ�Ͷ���ۻ����Ӵ�Ĵֲָ��ܣ����ڸ�����ҵ�̶��ʲ����ؽϴ̶��ɱ�ռ��Ʒ�ܳɱ����ظߣ������ҵ������ʵ������һ�����ڶ������Ĺ��̡���ô������ͨ���ֲIJ����½���ʹ�ּ۷���Ҳϣ����ã��

����ͼ6��������ҵPMI

����������Դ��wind���״��ڻ��з�����

����������ý�屨��APEC�ڼ侩��Ҫͣ�����������ű�����������11���ٿ�������11���ڼ����ͣ���������ʱ�䣬�ֲ��ֻ����ѽ��뵭����ԭ������ʯ�ͽ�̿���ڶ�������ǰ�IJ����ڡ��ڽ���ԭ�ϵ����ȸּ۵�����ı����£���ͣ���ij����������ڸּۺ�ԭ�϶���������ֵ��ע����ǣ���һʱ�����ڶ�Ӧ��������Լ��1505��

�����ӵ��������ؿ���Ŀǰȷʵ��һЩ�����źš�

�����й�����ͳ�ƾֺ�������ɹ����ϻṫ����7������ҵPMI����51.7����Ϊ���������������������2012��4���������ˮ����������µĻ�����������ҵ������õ����Ƹ������ԡ�7���¶���ָ��Ϊ53.6�������»���0.8���ٷֵ㣬Ϊ2012��5�������ĸߵ㣬�г���������������ǿ������ָ��Ϊ54.2�������»���1.2���ٷֵ㣬���г������ů�Ĵ��������������»�����7���³��ڶ���ָ��Ϊ50.8������������0.5���ٷֵ㣬���������������������ڻ�����Ϊ2013��4�������ĸߵ㣬��������ҵ�������Ƽ�����ů���Ӳ�ͬ��ҵ��ģ���������С�С����ҵPMI��λ���ٽ�����ϣ����д�����ҵPMIΪ 52.6������������1.1���ٷֵ㣬���������»��������ȶ���������������������ͻ����С����ҵPMIΪ50.1��Ϊ2012��4�������״λ������ٽ�����ϣ�����������ҵPMIΪ50.1�������»���1.0���ٷֵ㣬�����������ĸ���λ���ٽ�����ϡ�7��������Ӫ�Ԥ��ָ��Ϊ55.3����������0.5���ٷֵ㣬���������»�������ֻ�������������ҵ��ҵ��δ��һ��ʱ���������Ӫ�����ֹۡ�

����7�»���й�����ҵ�ɹ�������ָ��PMI��ֵΪ51.7,�Ե��ڳ�ֵ52.0,�����Ǹ�ָ�������ڶ�����λ�ڿ�����50�Ϸ���������ȥ��1���������ˮ����PMI������ �ⶼ���������ijɹ����ſ��������еĴ�������ʺ��û��һ����Ծ����������������ƣ��������ٻ���̬�Ƴ����γɣ���ǰ�������е��ȶ��Խ�һ����ǿ��

�������⣬�����ϰ�����ڳ�Ϊ������ʣ��������Ҫ�ֶΡ�2014 ���ϰ���ָ��ۼƲ���41191��֣�ͬ������3%������Ϊ2204��֣�ͬ�ڸֲ��ۼƾ�����3377��֣�ͬ������41.5%������Ϊ990��֡��ϰ���ֲָ���������45%�������������ˡ�

�����ġ������ܷ���Ч����

������˺��ڹ۲������Ƿ���Ч�������жϼ۸��ܷ����ȵĹؼ���

����Ŀǰ�г���Ϊ��һ�������еļ���ý�屨��������[��]����ҿ��������ṩ3���ڵ�1����Ԫ��Ѻ�������(PSL)��������֧֮���ﻧ�����졢���Ϸ����ӹ��̼���ũ��С���÷�չ�������ȹ����з����ﻧ���������ԼΪ1593��Ԫ�����л��ݹ����ж��ⷢ�Ŵ�����Ⱥ��ʽ����������δ��һ�����ڷ����ɴ����䷢��PSL�����ס���г�����һ���Ըֲ��г��������ࡣ

�����ϰ����̨�������������Իᷢ�ͣ��°��꽫��ӿ���ʵ������Ͷ����������ά����25%�������ֶԳ巿�ز�����Ͷ���»������ơ�

��������������ۻ���һ�����裬�����������������ģ��۸�����ȥ���ѹ�������½���Ҳ������DZ�ڵĹ�������������£���һ���ƶ�DZ�������߳õͼ����롣

�����ܶ��о�����Ԥ�⣬�������������ٽ���2%-4%ˮƽ���������������ٿ��ܸ����������١���˼۸��µ��ܷ��ƶ������߳õͼ����룬��Ҫ�۲������棺һ�����������Ƿ�Ԥ�ں��й�Ӧ�����۸����ǣ���һ���棬�������Ƿ����㹻���ʽ���֧�������롣

�������������㣬�����Ե�̬�ȡ����ڽ�����۸�Ĵ�����ٲ��������Ϳ���Ѿ���Ϊ��ҵ��Ӫ�Ĺ�ʶ�������л����У����������չ����Ҫ����ʹԤ�ں��м۸����ǣ����ģ�ڻ�Ҳ�����ڣ������ǹ�Ӧ��������������Ȼ�����ʽ���ȽϿ��ɣ����Ժ�ɫ��ҵ���ս��Ѿ��Dz�������ʵ��

�����塢��������ʽ�������

��������ͳ�ƾ�������ʾ��2014��6���ҹ��ָֺ����������ֱ�Ϊ6929��֡�6001��֣�ͬ������4.5%��2.3%��1-6���ҹ��ָֺ������ۼƲ���41191��֡�36202��֣��ۼ�ͬ������3%��0.5%��2014��6���ҹ��ָ��վ������ﵽ230.97��֣���5������1.66%��������ʷ�¸ߡ�

����2014��6�·ݣ��ҹ���̿����4109.5��֣�ͬ�ȼ���0.5%��2014���ϰ��꣬ȫ����̿�ۼƲ���23391.6��֣�ͬ�ȼ�1.1%��2014��1-6���ҹ��ۼƳ��ڽ�̿392.6��֣�ͬ������160%���ɴ˿ɼ���̿��Ӧ���ٸ��ڸ�����ҵ�����������ڸı䡣

����ͼ7���ָ֡���������̿�����ۼ�����

����������Դ��wind���״��ڻ��з�����

������̿��Ȼ����ȥ���Σ��ֳ���̿���ƽ����������11�죬��7����Ѯ����2�죬���ض�������������6����Ѯ���������½������۽�̿����Ŵ��¸ߣ�Ŀǰ��308��ֵ�ˮƽ��

����ͼ8����̿���(������-��֣��У�������-��֣��ң��ֳ�ƽ����������-��)

����������Դ��wind���״��ڻ��з�����

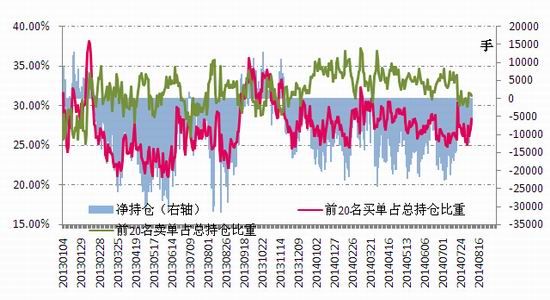

������ȻԤ�ڸ��ƣ����Ⱥ�ȴȱ�����ж��������ǿռ�ȽϽ�����������ǰ20���ֲֽṹ�������۸�ʱ�����ǿ�ͷ��һ���Ӳֵ�ʱ�����۸��ڵ�λ�ǻ�ʱ����մ��ڽ���״̬��

����ͼ9����̿����ǰ20���ֲ�

����������Դ��������Ʒ������[��]���״��ڻ��з�����

����������������

������̿���ڵ���������ܴ��ڳ��������Ŀ��ܣ��������������ж������㣬�ֳ�û�д��ģ����������ڽ���������̿1501��60�վ����±��֡����APEC���������ʵ�����ܻ��һ����ѹ��̿�����ּ���˷�������̿���ܵ�����������Ҫ�۲춬������������������������ϴα��������յ�˼·��

�����״��ڻ� ��ݼ�

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

�������ĵ��˻�����

��Ͷ���۽�

- ��Զ��2�����������ع����

- �����־�ӢOnline��ý�����

- ��ħ��塷������Ȩ���

- ���������Ρ�����С�������

- �������������˶�����Ȩ��

- ��ħ��������Ȩ���

- ���λ�����2��������ս��Ȩ��

- ����꡷�������˶��ҿ�

- ������ũ�������˺������

- ���������硷���˶������

- ��Ӣ��������������Ȩ���

- ��ս�����硷������Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�