银河期货:受仓单影响8月两板呈波段性行情

期市看,7月份两板行情走势仍以震荡为主,两板震荡区间双双上移。承接上月走势,受天气因素影响,纤维板开工率下滑,期价由原本的低位震荡区间上移,目前区间59.5到62元/张。胶合板受仓单效应影响,震荡区间上移至成本区间上方, 笔者认为在7月底仓单集中注销前,两板受基本面影响较大,8月份开始两板受仓单以及供需面影响为主。

目前两板主要影响因素:

胶合板期现存在差异,仓单因素对期货价格影响较强

纤维板受成本上涨以及需求疲软双重制约

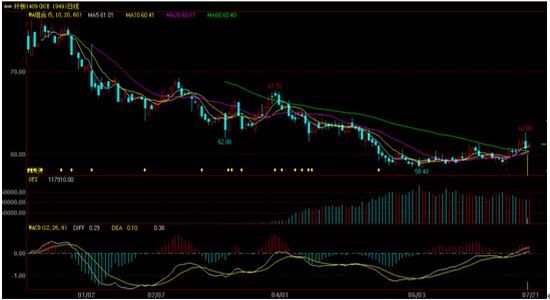

图1: 胶合板期货行情

资料来源:文华财经 银河期货研究中心

图2: 纤维板期货行情

资料来源:文华财经 银河期货研究中心

二、基本面影响因素分析

1、上游成本分析

中国木材与木制品流通协会负责人表示,今年来由于美国市场需求趋势偏冷,销往中国的木材收益更好,导致国内市场原木囤积库存翻倍。同时,俄罗斯对中国出口木材数量放大,印尼也提出对华解除原木出口的禁令,进口原木整体供应大幅度增加,今年1至4月份我国原木、锯材进口量持续增长,尤其是原木,前4个月累计进口量同比去年增幅高达29.6%,与此相反的国内市场需求却不尽如人意。房地产萎缩,工程用量大幅减少,预计近几个月国内木材用量以销库存为主,5月鱼珠市场原木价格指数141.62,环比跌幅为0.09%,木材价格变动趋缓。长期上看,原木原产国例如越南缅甸出台多项措施控制原木出口贸易,国内也重点关注生态环境保护措施,黑龙江全面停止商业性采伐试点,原木整体供应偏紧,价格仍将稳步上涨,长期支撑两板价格成本。另外,作为细木工板原材料核心的板芯,目前印尼马六甲报价下降为300美元/立方米。由于印尼马六甲板芯为速生林,政府对于出口的控制没有过多干涉,近年来随着马六甲板芯价格的不断提高,厂家的利润已达到饱和,且目前国内板材市场销量低迷,导致出口量降低,近期马六甲报价仍将维持低位。

纤维板受原木价格的影响较小,枝桠材价格自5、6月份开始上涨,主要因为近期雨水以及天气炎热,农户回收枝桠材困难,并且人工费用不断攀升。两板目前受上游原材料价格的支撑仍较强。

图3: 鱼珠市场原木价格指数(月指数) 图4: 原木进口数量

资料来源:鱼珠中国木材价格指数网 银河期货研究中心

2、下游需求面分析

上半年,全国房地产开发投资42019亿元,同比名义增长14.1%,增速比一季度回落2.7个百分点。房屋新开工面积80126万平方米,同比下降16.4%。全国商品房销售面积48365万平方米,同比下降6.0%。以上数据均显示目前房地产市场持续保持疲弱。,在房地产市场难言乐观的背景下,未来两板在家装方面的需求也将受到显著的负面影响。

当前国内宏观政策稍微偏暖,中央不断加码微刺激政策以及定向降准。且美国以及欧洲地区的经济复苏,我国家具出口量有所增加,2014年3至5月家具出口交货值为410.5亿元,同比增长10.5%。笔者认为,目前政策尚未完全发挥功效,国内房地产行业仍处于弱势调整期间,下半年迫于销售业绩以及资金链的压力,将有更多房地产企业加入降价行列中,去库存将成为下半年房市主要目标,两板需求不容乐观。

图5: 房屋新开工面积累计值及累计同比 图6: 全国商品房销售面积累计值及累计增长

资料来源:国家统计局 银河期货研究中心

三、目前两板主要影响因素分析

1、胶合板期现存在差异,仓单因素对期货价格影响较强

首先,细木工板期货交割标准高于目前现货市场的主流细木工板生产标准。在用于交割时,企业一般会采取定制的方式来获取货源。针对期货上要求宽厚比小于3.5的产品,一般会比较复杂,生产周期相对较长,耗费额外的劳动力成本,且很难保证数量。其次,据了解,品牌细木工板企业的产品大部分通过中小型代工企业进行加工,但代工企业板芯也主要以外采为主,要控制板芯达到国标难度加大,最后,三聚氰胺板对细木工板的替代性在增加。据调查,升华云峰在去年销售三聚氰胺板的数量占板材销售总量的30%,占销售额的40%。仅今年就比去年增长20-30%,预期还将迅速增长。

因此可以看出,胶合板期现存在差异,盘面价格决定卖方参与度,如果盘面价格较大,利润较多时,卖方仍可以在市场上获得一定的定制货源。但后期买方接货意愿不强,bb1409合约上看,注册仓单量与期货价格呈明显反比关系,仓单因素对期货价格影响较强。

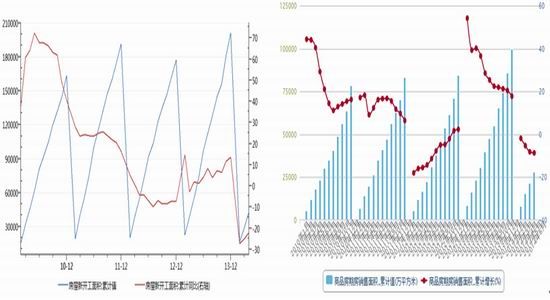

图7: 胶合板注册仓单量以及期货价格

资料来源:WIND咨询 银河期货研究中心

2、纤维板受成本上涨以及需求疲软双重制约

纤维板期货合约自去年年底挂牌上市后,一直处于下跌通道中,直到临近5月主力合约价格有所回调,之后受到纤维板淡季因素影响,5月后期至7月初一直处于低位震荡区间,受成本上涨以及纤维板旺季即将到来影响,7月后期期货价格有所上调,目前震荡区间上移,区间60至64,8月中旬左右,预计纤维板价格仍将回落。

纤维板主要原料枝桠材目前收购均价400元/吨,枝桠材价格受天气以及人工成本因素影响较大,人工成本已经成为胶合板企业最大的成本开支之一,总体来看,未来纤维板上游原料成本会进一步增加,从而对纤维板期货价格形成支撑。

目前纤维板企业处于产能过剩阶段,今年一季度,纤维板产量1352.8万立方米,较去年同期增长10.23%。进入二季度后,北方地区天气转暖,但同期南方地区阴雨天气较多,厂家开工受阻,减产和停产现象较普遍,纤维板产量1717.2万立方米,同比增长11.93%。然而下游房地产状态不佳制约纤维板需求,目前国内纤维板需求疲软,纤维板企业受成本上涨以及需求疲软双重制约,利润压缩严重,预计未来纤维板企业以调整转型为主,期货价格仍以低位震荡为主。

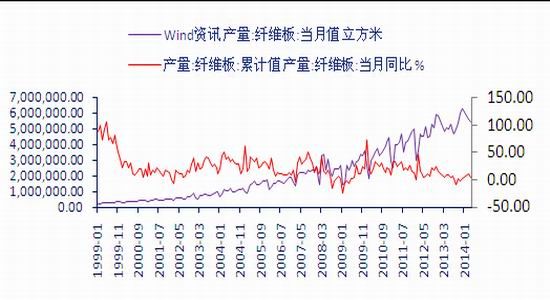

图8: 纤维板产量

资料来源:WIND咨询 银河期货研究中心

四、总结及建议

综合来看,目前我国政策微调持续,国内经济企稳信号再现,汇丰PMI和官方PMI连续回升。两板市场整体基本面有所回暖,随着木材原料以及人工成本费用的不断上涨,两板行业受成本支撑较为明显。然而目前房地产行业仍未脱离低迷,国家干涉政策调整有限,家装行业受此影响未来也将显现低迷。为了保持销售量,厂家在原材料成本上升后并不提高板材的销售价格,所以我们认为目前阶段板材现货的价格将维持稳定。长期上看,随着原材料以及人工费用的不断上涨,这种格局仍将被打破。

另一方面,由于胶合板期现的差异存在,随着主力合约临近交割月,这种影响会越发明显,在没有仓单压力的情况下,预计价格将会随着交割月的临近而逐步下降。

由于广州地区纤维板仓单升贴水为零,纤维板目前的仓单集中在常州库以及浙江库,然而目前流通地区上看,以广东地区为主要流入地,广东地区与长三角地区距离较远,导致中途费用过大,买家接货意愿不强。

笔者认为在8月中旬以前,两板将维持目前震荡区间,随着两板主力合约的交割月临近,两板价格将有所下滑。建议8月初适当轻仓做空,胶合板重点关注仓单变化情况。

银河期货 凤昊

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。