中粮期货:国内豆粕市场旺季不旺将呈熊市

一、美豆上下半年行情分化显著,下半年熊市在望

一个月前,6月30日库存报告及7月11日USDA报告犹如两块大石,对上半年积极上行的美豆当头砸去,美豆期价短短一两周内回到4年前水平。

图1:美豆连续合约期价

这一波行情可以分两方面来解读,一方面上半年供求矛盾凸显引发价格上涨,一方面下半年熊市格局奠定,我们分别在此做一下归纳,为下文的豆粕行情分析铺平道路。

上半年的供求矛盾主要可以归结为中国、美国、南美地区的“三国演义”。

中国扮演的角色是疯狂的买家,由于去年年底国内榨利恢复,中国买家不理性的进行采购,购买数量至少达1亿蒲,到了今年,美豆开始逼仓,国内油厂由于大量买盘尚未点价,越来越举步维艰,每进口一船大豆将亏损3000万人民币。目前来看大规模违约应该不会发生,大多以船期后移来解决。

美国扮演的角色是清仓的卖家,上半年是一个美豆出口持续上调的过程,从1月的1495百万蒲一路上调至7月的1620百万蒲,同时由于国内压榨也不错,导致陈作库存异常紧张,一度降至125百万蒲的低位,这也对中国尚未点价的买盘形成了逼仓,直至后期从南美直接进口了部分大豆,才缓解了少许矛盾。

南美则基本扮演了一个冷眼旁观的投机客。其中阿根廷和巴西的情况又有不同,阿根廷是由于国内通胀导致农民严重惜售,不愿意将大豆卖出。巴西则没有这种影响,借着FOB价格低于美湾的时机,开始往美国出口巴西大豆。

解释完上半年美豆的牛市成因后,我们可以从上面的期价图看到,这种供需紧张导致的价格高企在6月底开始逆转,价格一路下行,这就是我们接下来要说的,下半年熊市预期。

首先是6月底库存报告公布的大豆季度库存4.05亿蒲,较预期3.8亿高出了6.6%,当日盘面11月大豆暴跌70分/蒲,而7月报告中为了维持陈作库存,不得不使残余数字降至几乎不可能出现的-69百万蒲。

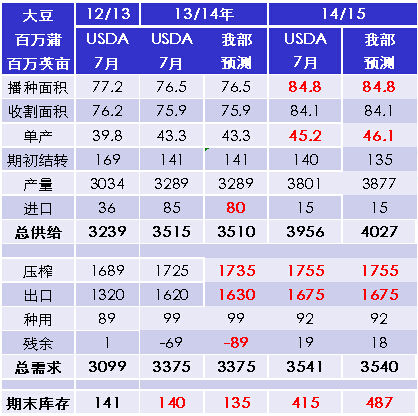

图2:美豆供求平衡表

需要注意的是,7月报告甚至还将陈作库存从125上调至140百万蒲,这也让市场更加确认USDA后期必须要找回陈作产量,预计将在9月底库存报告上调。

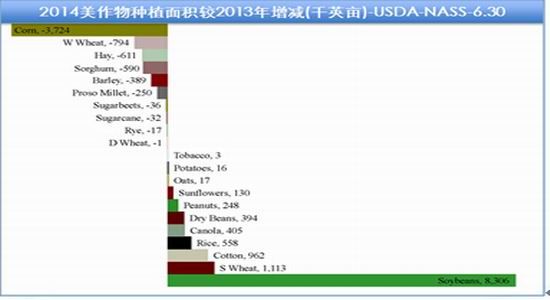

除了预计将上调陈作产量外,新作种植生长状况良好,更是奠定下半年美豆熊市的基础。从种植面积上看,6月大豆种植面积总计8484万英亩,较3月8149及市场预期的8217均有增加,较去年增幅11%。相比3月,各主产州均增加,如伊州+60万英亩,爱荷华州+50,包括这两个州在内的9个主产州种植面积均创历史记录。事实上,除了奥克拉荷马和德克萨斯这两个原本种植面积就很低的州之外,剩下所有州的种植面积均增加或持平。

图3:美作物种植面积较2013年增减数

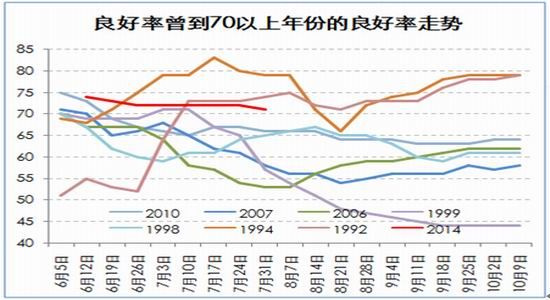

再看近期的生长情况,截止7月31日,大豆良好率仍有71,且良好率从首次公布至现在一直维持在70以上,这已经是88年以来最好的生长年份,同期只有92年及94年能与今年相比。

图4:良好率曾到70以上年份的良好率走势

按今年的良好率和天气预期看,我们认为最终良好率将仍在65以上,而新作单产应在46.1左右,高于USDA的趋势单产45.2,同时让新作库存逼近500百万蒲,这较7月报告的415百万蒲更加利空。

在确定了熊市大背景后,另一个问题就随之而来,美豆到底能跌到多少?是否真的能降至种植成本以下?

图5:美豆期价、种植成本及库存使用比

8月报告将首次公布经过实地调查而来的新作单产数字,正如上面所说,我们预计将超过45.2的趋势单产数字,新作期末库存也将继续上调。通过我部多年跟踪的价格模型,我们预计美豆价格短期内将下看$10.2,中期目标可以看到$9~9.5之间。注意,这一期价已经低于新作种植成本$10.57。

二、国内粕类市场同样分化,上半年淡季不淡,下半年旺季不旺

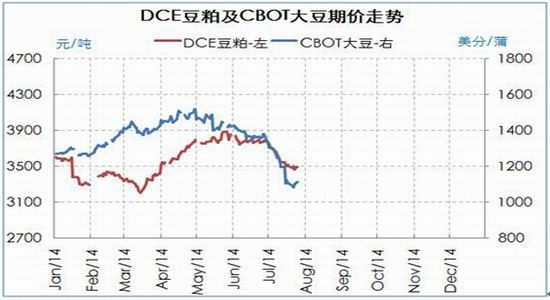

回到国内,我们来看与CBOT大豆期价密切相关的DCE豆粕期价。

图6:DCE豆粕与CBOT大豆期价走势

CBOT大豆从6月底开始暴跌,至今较5月最高点已经下跌16%,但DCE豆粕与之相比,仅下跌了9%,跌幅大约为美豆的一半,体现出抗跌倾向。这似乎与前两个月豆粕市场对下半年饲用需求好转,旺季即将来临的看法相一致,但我们要强调的是下半年国内旺季不旺的观点。接下来我们也将如分析美豆一般,按上下半年分开的方式分析国内豆粕行情。

首先需要确定的是,13/14年度整体豆粕供求格局是偏宽松的。

图7:中国豆粕年度供求平衡表

在6900万吨大量大豆进口下,豆粕期末库存预计较去年增加49.1%至381万吨。但即便在这样的宽松预期下,上半年国内豆粕仍然不弱,体现出“淡季不淡”的表现。这一方面是由于美豆期价的带动,另一方面也有其他原因。

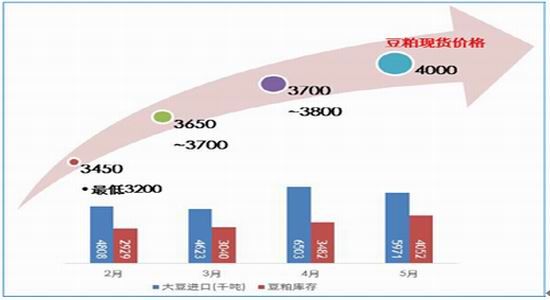

图8:上半年中国豆粕现货价格与库存

2月时由于世界大豆丰产,市场普遍看空大豆及豆粕,贸易商和饲料厂大多维持零库存状态,豆粕现货价格低。3月起美豆开始逼仓,油厂只能挺价被动跟涨,贸易商饲料厂开始恢复库存。再往后,贸易商和饲料厂的安全库存继续增加,同时由于养殖利润差,自配料需求开始增加,导致了虽然饲料销量下降,但豆粕用量并未减少的局面,豆粕现货继续上涨。到了5月时,前期预售的未点价基差合同仍有至少1/3~1/2等待结价,豆粕现货价格仍然坚挺。这也就是上半年“淡季不淡”的内在逻辑。

而下半年虽然养殖业开始好转,但我们对此的认知是“旺季不旺”。

图9:下半年中国豆粕现货价格与库存

下半年养殖利润处于恢复期,自配料需求降温,由于事实上自配料中豆粕的用量高于全价料,以猪料为例全价料仅用10%左右豆粕,但自配料能用到15-20%,因此自配料用量减少将使豆粕需求将有所降温。小麦替代玉米也是一个使豆粕用量减少的因素:当前广东地区小麦玉米价差已经下降至-140元/吨,而饲料厂只要小麦玉米价差低于100,就有动力使用小麦替代玉米,而小麦蛋白含量约为12%,玉米约为7%,大量使用小麦替代玉米将使得豆粕用量被部分抵消。此外,500万吨的高粱进口以及DDGS的使用也对豆粕用量有所替代。

因此,在美豆新季供应与库存激增,外盘压力大的情况下,国内豆粕下半年熊市的格局也已经确立,养殖旺季无法带来豆粕旺季。

后期豆粕要有上行行情,就应当寄希望于9-10月到港减少、成本提高、或是装运进口延迟、新一轮采购周期等引发的反弹,但整体上仍然应以偏空为主导,对比07-14年均价,现货3300的价格应为强支撑。

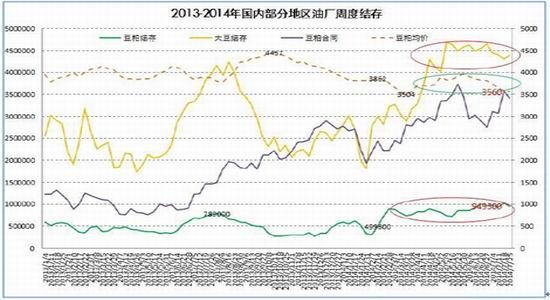

图10:国内油厂周度库存

具体分析当前豆粕现货,我们看到豆粕现货压力主要集中在上游油厂处:油厂大豆库存达至2013年来最高,开机率降至50%;豆粕库存也达至2012年以来次高,尤其月末反弹也刺激了需求方备货。当前未执行合同也不小,仅略低于11年的最高值,尤其是广东、华东地区偏高,整体上还是弱市格局。若美豆没有天气方面的意外利多,豆粕现货至少要到9月下旬之后才能有明显反弹。

三、投资策略

1、豆粕1-5差的扩大。原因有以下几点,1)美豆价格若不足够低,巴西就不会停止种植大豆,致使3月豆价格将更低;2)当前榨利1月比5月多亏损100元/吨以上,5月豆粕有下跌空间;3)由于9、10月进口大豆到港分别减少至450、430万吨,较7、8月分别的690、610万吨下降较多,将使10-11月豆粕略为偏紧,使1月相对偏紧。预计1-5差在未来两个月将有100以上的涨幅。

图11:DCE1月-5月豆粕价差

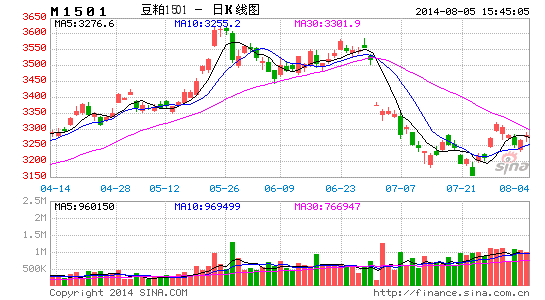

2、若要进行单边操作,应以空为主,其中更建议做空1505豆粕,下看至2900~3000。1501也有短期下看3100的动力。

中粮期货 黄涛

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。