鲁证期货:宏观经济向好铁矿石不可过分看空

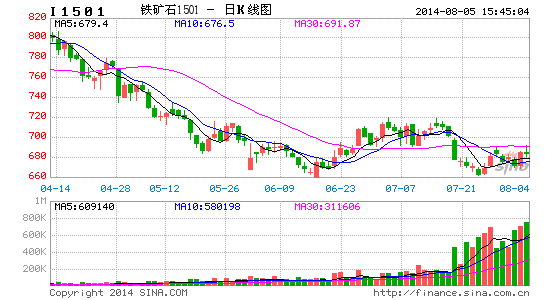

铁矿石期货自2013年10月上市以来,在自身基本面供大于求以及国内宏观经济减速的共同作用下连续走低。虽然期间也经历过短暂反弹,但整体下跌趋势明显(如图1所示)。今年6月中旬以来,铁矿石期价逐渐企稳并有所回升。

今年二季度以来,政府陆续推出各种“微刺激”政策,受此影响国内宏观经济数据持续向好,经济企稳迹象明显。宏观经济走好一定程度上提振了铁矿石期货走势,而经济企稳带动下游需求的好转也对铁矿石期价产生了支撑,6月中旬开始铁矿石期现货价格经历回升。后续铁矿石期价能否继续企稳回升还需看宏观面以及行业基本面变化情况。

图1 文华铁矿石指数日线图

数据来源:文华财经 鲁证期货

一、 供应过剩压力依旧但未恶化

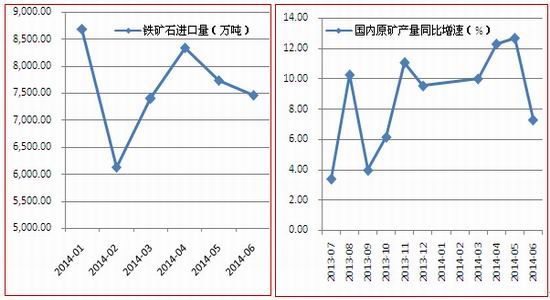

供应过剩已经成为铁矿石现货市场的主题,短期看这种格局难以改变。但从6月以来的市场情况看,铁矿石现货市场出现了一些积极变化。经过前期价格的大幅走低,以及融资矿问题的查处。5、6月国内铁矿石进口量较4月有所回落(如图2所示)。据国家海关总署的统计数据,6月铁矿石进口量分别较4、5月份减少10.6%和4%;同时,价格下跌也对国内铁矿石供应带来影响,国内小型矿山开工率都维持在40%以下并已经出现小型矿山停产的情况,国内铁矿石原矿产量增速在6月份显著放缓(如图3所示)。

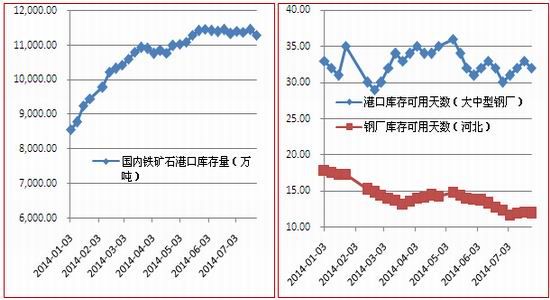

如图4,进入6月份之后国内市场铁矿石供应压力稍许缓解,港口铁矿石库存并未如5月份之前那样的快速增加而是持续保持稳定。按照港口库存量换算的大中型钢厂铁矿石可用天数从5月份开始有所下降,从4月平均的34.5天下降到7月的32天(如图5所示)。这也从一个侧面反映出钢厂的产能利用率在5月之后出现回升。

图2 铁矿石进口量 图3 国内铁矿石原矿产量增速

数据来源:WIND 鲁证期货

图4 铁矿石港口库存量 图5铁矿石港口库存可用天数及钢材矿石库存

数据来源:WIND 鲁证期货

如图6所示,4月底之后,国内粗钢产量显著增加。截止7月20日,5-7月粗钢日均产量较1-4月增加约8.8%。同时,国内钢材产量也在5、6月份出现快速增加并连续创出历史新高,6月份钢材产量达到9800万吨。

图6 国内粗钢日均产量情况 图7 国内钢材产量情况

数据来源:WIND 鲁证期货

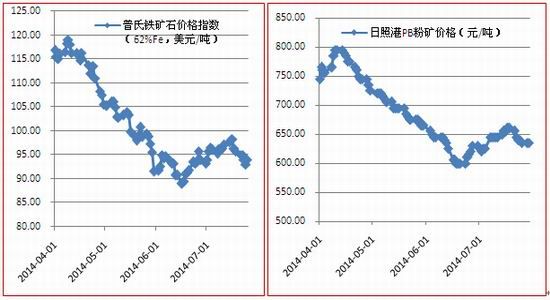

正是在下游钢厂需求的带动下,铁矿石现货价格6月中旬开始经历一波反弹。如图8、图9所示,现货普氏价格和日照港PB粉矿价格均有所走高。按照当前普氏价格94美元/吨计算现货价格在712元/吨,按照日照港PB粉价格635元/湿吨价格计算现货价格在699元/吨。与当前期货主力合约相比,当前现货价格仍显著升水。

图8 普氏铁矿石价格指数 图9 日照港PB粉矿价格

数据来源:WIND 鲁证期货

二、 铁矿石价格反弹的逻辑

梳理一下下游粗钢、钢材产量走高的始点在5月初,而5月份也正是政府开始推出“微刺激”政策加快基础设施建设的开始,特别是铁路、棚户区改造等基建项目的快速推进使得钢材的下游需求转好,促使国内粗钢、螺纹产量显著增加。粗钢产量的增加势必带动铁矿石的需求。

在需求增加的同时,由于现货价格持续的走低以及融资矿问题的查处使得现货供应有所减少,两者共同作用下,现货价格在6月中旬开始逐渐企稳并出现一波回升。7月底虽然再次回落,但目前仍高于6月中旬低点。

库存问题、供应过剩问题不是短期内能够解决的,在港口库存高企,现货供应仍较多的背景下,下游需求能否继续向好是矿石价格能否继续企稳回升的主要因素,而下游需求的增加主要来自于一系列“微刺激”带来的投资增加。所以,后市宏观环境能否持续改善就显得尤为重要。

三、“稳增长”继续,铁矿石下游需求料持续向好

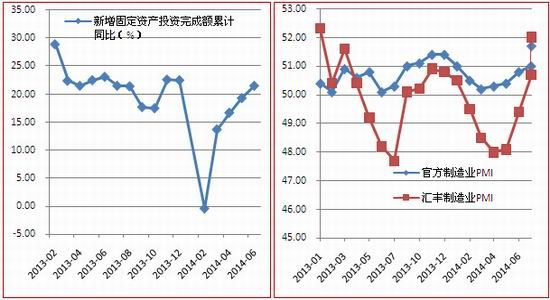

4月份以来,国务院召开超过10次国务院会议讨论国内经济形势。并针对国内经济下行趋势推出一系列稳增长“微刺激”措施。这些措施从简政放权到投资铁路、棚户区改造再到定向降准等等覆盖各个层面。特别是铁路、棚户区改造投资的增加一定程度上抵消了年初由于房地产增速下滑导致的新增固定资产投资增速的放缓(如图10),为国内经济的企稳起到了非常重要的作用,铁路、棚户区改造的加速推进和建设提振了铁矿石的终端需求。

图10 新增固定资产投资完成额累计同比 图11 中国官方以及汇丰PMI

数据来源:WIND 鲁证期货

6月以来公布的经济数据佐证了国内经济企稳回升的事实。二季度GDP增速从一季度的7.4%回升至7.5%,汇丰制造业PMI和官方制造业PMI持续回升(如图11)。“稳增长”的效果已经逐渐显现。

7月29日,中央政治局召开会议分析研究上半年经济形势和下半年经济工作,其中特别提到“中国发展必须保持一定速度,不然很多问题难以解决”。实际上,在一季度经济数据显示国内经济恶化以后,“稳增长”再次成为首要工作。在当前中国社会现实下,若是经济不能保持一定速度增长,将会带来社会稳定问题,社会如果不能保持稳定何来“调结构、促民生”。所以,为保持经济平稳增长三季度“稳增长”将继续推进,而“稳增长”实际也就是“稳投资”,只不过要投资领域要合理选择。目前合理的投资领域仍然是铁路、棚户区改造等基础和民生领域。所以,至少在三季度铁矿石的下游需求料将继续维持向好态势。

四、 技术分析

图12文华铁矿石指数周K线图

数据来源:WIND 鲁证期货

如图12所示,铁矿石期货上市以来主要经历下跌趋势。从周线上看,始于2013年10月的下跌趋势到6月中旬共经历了5浪下跌,且从周线上看,在6月中旬期价与MACD指标出现底背离,从日线上看(如图1),期价与MACD同样在6月17日左右产生底背离。

从长周期上看,期价的下跌趋势在6月中旬暂告一段落,后市技术上或面临反弹或者进行震荡整理。

五、 后市展望

随着稳增长、微刺激的各项措施陆续出台,特别是铁路、棚户区改造等的加大投入,粗钢及钢材产量持续走高,铁矿石的下游需求有所回升。铁矿石现货价格的持续走低以及融资矿问题的查处一定程度上减轻了供应压力,在此背景下,铁矿石期货、现货价格6月中旬开始企稳并有所回升。

在中央“发展必须保持一定速度”的要求下,三季度稳增长料将持续,宏观经济将继续回暖。铁矿石需求端或将继续向好,虽然港口库存仍较高,过剩压力犹在,但在需求支撑下,对于铁矿石后市走势不可过分看空,8月或维持偏强走势。但需密切关注随着价格走高供应再次增加的风险。

鲁证期货 娄载亮

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。