华联期货:环保和需求趋势胶合板易涨难跌

要点:

■我国房地产行业持续低迷,抑制板材的需求

■6月我国胶合板产量达1518.75万立方米,接近2013年12月创下的1537.32万立方米历史高点

■2014年6月份我国胶合板出口109.80万立方米,环比减少5.88%;但今年前6个月,我国胶合板累计出口数量为569.75万立方米,累计同比增长15.30%,总体形势较好

■我国木质家具6月份产量同比增长5.73%,前6月同比增长1.73%,恢复较好;但目前国内还处于家居装修的传统淡季,短期内需求比较平淡

■5月份以来原木进口价格有所回调,带动国内原木价格回落,但价格水平整体仍处历史高位

■品牌胶合板及下游企业风险承受能力较强,从而对质量标准高的上市胶合板标准品现货和期货价格构成较强的支撑

■预计8月份胶合板价格将整体稳定为主。如果出现回调,将是逢低介入的良机,预计1501合约调整目标位和逢低买入参考价格区间为134-136元/张

第一部分 行情回顾

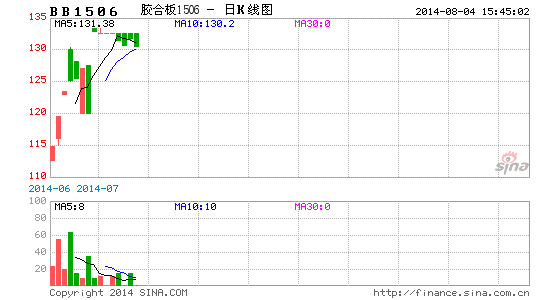

7月份我国胶合板期货向上突破,大幅上涨。其中1409合约全月上涨9.55元/张,幅度为6.89%,收于148.10元/张。请参看图1。

图1:大连胶合板期货1409合约月线图 图2:鱼珠中国木材价格指数网细木工板指数

数据来源:博易大师,华联期货研究所 数据来源:鱼珠木材价格指数网,华联期货研究所

现货方面,7月份细木工板现货指数也震荡小幅上涨。7月31日,鱼珠中国木材价格指数网细木工板指数值为155点,较上月底的149.86上涨了5.14点。胶合板期货交割标的细木工板现货价格较为稳定,目前北方地区1220*2440*15mmE1级杨木芯细木工板,出厂主流价在90-145元/张不等,南方地区杉木芯细木工板主流出厂价在115-135元/张之间。请参看图2。

第二部分 行业基本面分析

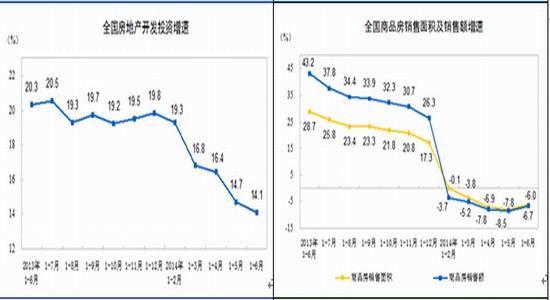

一、我国房地产行业持续低迷,抑制板材的需求

2014年1-6月份,全国房地产开发投资42019亿元,同比名义增长14.1%(扣除价格因素实际增长13.1%),增速比1-5月份回落0.6个百分点。其中,住宅投资28689亿元,增长13.7%,增速回落0.9个百分点,占房地产开发投资的比重为68.3%。

1-6月份,商品房销售面积48365万平方米,同比下降6.0%,降幅比1-5月份收窄1.8个百分点。其中,住宅销售面积下降7.8%,办公楼销售面积下降2.8%,商业营业用房销售面积增长7.7%。商品房销售额31133亿元,下降6.7%,降幅比1-5月份收窄1.8个百分点。其中,住宅销售额下降9.2%,办公楼销售额下降12.1%,商业营业用房销售额增长9.8%。

从以上数据可以看出,今年以来,房地产情况处在一个低速的下滑期,虽然全国取消限购意愿强烈,个别地方已经得到批准,得以实施。但从效果来看,依旧杯水车薪。房地产市场短期回暖难度较大,建筑板材需求依旧处在需求持续低迷的大环境中。请参考图3、图4。

图3:全国房地产开发投资增速分析图 图4:全国商品房销售面积及销售额增速分析图

数据来源:国家统计局,华联期货研究所 数据来源:国家统计局,华联期货研究所

二、胶合板市场供需情况分析

供给分析:

生产方面,受雨水以及炎热天气影响,各地原木供应紧张,胶合板厂家生产成本居高难下。单板厂家由于利润微薄,目前国内近一半厂家处于停工状态,单板市场货源紧张,且质量较前期明显下滑,胶合板厂家原料采购难度较大。7月建筑模板厂家开工率在7成左右,部分小企业由于资金和原料紧张暂时停产。行情低迷下,订单式生产为厂家主要经营模式,且下游客户群体稳定,产销均衡下库存量在中低位运行。

产量方面,我国胶合板月度产量虽在今年3月创下阶段性低点,但此后几个月回升明显,6月产量达1518.75万立方米,接近2013年12月创下的1537.32万立方米历史高点,累计同比增幅也自历史低位出现明显反弹。今年前6个月,我国胶合板累计产量为8201.76万立方米,同比增长7.10%,形势相对较好。预计夏季高温淡季过后,9-10月或将迎来新一轮生产高峰。近期板材供应端整体表现平稳,产量处于震荡回升阶段,进入夏季高温期产量或难有大幅增长,对板材价格压力有限,预计9-10月产量将呈现快速增长。

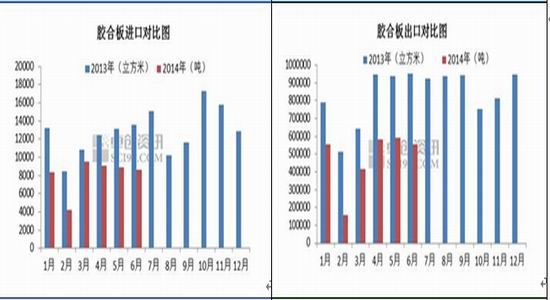

进口方面,根据海关公布的数据,2014年6月份我国胶合板进口8654.864吨,环比减少2.93%;进口金额11519697美元,环比增加0.02%。请参考图3。

图3:胶合板进口走势图 图4:胶合板出口走势图

数据来源:卓创资讯,华联期货研究所 数据来源:卓创资讯,华联期货研究所

需求分析:

出口方面,根据海关数据显示,2014年6月份我国胶合板出口109.80万立方米,环比减少5.88%;出口金额5.40亿美元,环比减少8.94%。今年前6个月,我国胶合板累计出口数量为569.75万立方米,累计同比增长15.30%;累计出口金额28.04亿美元,同比增加16.4%,总体出口形势较好。请参考图4。

出口环境方面,2013年主要家具进口国包括美国、德国、法国、英国和加拿大。而主要家具出口国则为中国、德国、意大利、波兰和美国。据CSIL预测,2014年全球家具总消费量将同比增长3.3%,大部分增长将集中在新兴市场。尽管近几年全球家具产值增速有所放缓,但整体上仍保持持续增长的势态。这主要归因于全球城镇人口、居民收入以及建筑业投资额的增长,人造板出口仍有较广阔的发展空间。自2015年4月1日起,欧盟将把甲醛分类为“致癌物质1B类”。因欧盟地区是中国人造板出口的第二大市场,每年出口量占到总量的25%左右,未来出口欧洲的人造板企业将面临更加严格的环保标准,部分厂商或被迫退出欧洲市场,但压力也产生动力,严格的环保标准也将加快刺激行业发展,部分厂商或提前完成产品质量的升级。继3月份进口量下滑之后,4月份美国进口中国硬木胶合板数量开始反弹。4月,中国出口至美国的硬木胶合板数量增长39%,至113,587立方米。4月,美国针叶木胶合板进口总量为37,514立方米,较3月增长7%,年初至今进口总量较去年同期增长4%,这从一个侧面反映了美国房屋建筑市场需求的改善。受外围市场经济环境复苏改善提振,4月以后我国胶合板出口形势向好,虽6月有所回落,但整体出口形势较去年同期改善明显。

内需方面,受家具出口增长提振,我国木质家具6月份产量为2322.12万件,同比增长5.73%;今年前6个月,我国木质家具产量为12305.01万件,同比增长1.73%,恢复较好。但目前国内还处于家居装修的传统淡季,短期内需求比较平淡。中长期来看,受制于房地产市场的不景气,人造板市场需求状况并不乐观。据国家统计局的数据,6月国内70个大中城市中,房价环比下降的城市增至55个,较5月增加20个。不过近期有消息传出,国家标准委即将对强制性国标GB18580-2001《室内装饰装修材料、人造板及其制品中甲醛释放限量》做出修订,原标准中的E2标准将被剔除。甲醛释放量一直困扰着人造板生产厂家以及终端消费者,虽然质量升级是人造板行业大大势所趋,但是就目前行业发展现状来看,E2级产品仍占据业内主流。E2级标准的剔除,表明未来国内人造板消费的主流方面,E2级产品面临淘汰,环保型产品有较广阔的发展空间,这对于在大商所上市的质量要求很高的胶合板标准品来说将是个很好的促进。

三、上游材料成本分析

木材:

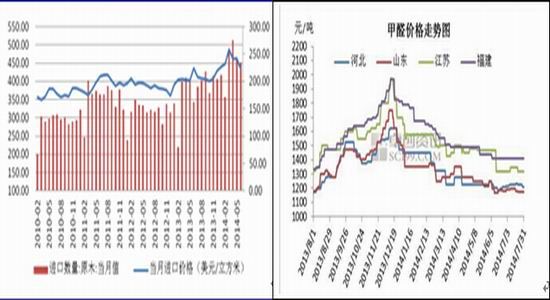

胶合板的主要原料来自于木材,相较于纤维板,由于对木材原料要求较高,板材成本占胶合板生产成本的70%,因此高企的木材价格对胶合板的支撑更明显,且对原木、锯材等木料具有较高要求。一直以来,我国木材供给格局偏紧,木材对外依赖度较高,原木主要进口。

因国内多地启动商业禁伐措施,特别是从4月1日起,黑龙江省森工林区全面停采、停伐、停运输,彻底封山、封路、封设备,做到零采伐、零运输、零木材商业性活动,受此影响,我国自年初以来从俄罗斯、新西兰等地进口原木量快速增加,月度进口量突破400万立方米,创下历史新高。不过,随着国内板材消费的阶段性受挫、下游库存增加、以及像缅甸、非洲等地开始禁止原木出口,原木进口量自今年5月以来开始回落。从价格来看,原木进口价格也有所回调,带动国内原木价格回落,但价格水平整体仍处历史高位。

7月国际大宗商品木材期货价格整体呈现横盘整理的态势。截至7月30日,国际木材期货市场芝加哥商品交易所2014年9月合约收盘结算价为322.30(美元/千板英尺,下同),2014年11月合约收报322.30,2015年1月合约收报326.00,2015年3月合约收报331.00,整体仍处于高位。请参考图5。

图5:我国进口木材数量及价格月线图 图6:我国主要地区甲醛价格走势图

数据来源:WIND,华联期货研究所 数据来源:卓创资讯,华联期货研究所

甲醛、尿素:

7月甲醛价格收于1200元/吨,月均价为1185元/吨,环比下滑-0.16%。甲醛市场筑底运行,场内交投气氛平平。月初甲醇装置检修较为集中,甲醛市场跟随原料保持相关联动,山东市场高端推涨10-20元/吨。鉴于淡季弱势犹在,下游需求未见明显放量,场内窄幅补涨难以撩动业者做多热情,原料市场沿海库存高企,海外低价货源冲击,中旬场内拉涨节奏趋稳,现货市场僵持运行。下旬现货市场企稳为主,整体来看,短线反弹波动或将来源于下月原料市场拉涨趋势及下游开工情况。

7月上旬受北方玉米追肥采购支撑,华北、华中尿素价格稳中有涨,局部上涨50元/吨左右,其余地区价格波动有限。中旬开始,多地干旱致用肥推迟且分散,多数企业面临回调压力。印度标购折合中国FOB260美元/吨,利空中国尿素市场,后期国内尿素价格将震荡下行与国际接轨。7月中国尿素企业出厂均价1539元/吨,月环比略涨1.32%,月同比大幅下滑13.19%,降幅继续收窄。监测数据显示,7月中国尿素企业出厂均价1539元/吨,月环比略涨1.32%,月同比大幅下滑13.19%,降幅继续收窄。

四、品牌胶合板及下游企业风险承受能力较强,从而对质量标准高的上市胶合板标准品现货和期货价格构成较强的支撑

首先,目前品牌胶合板、地板和家具企业的主要销售方式普遍是订单销售方式,年初便已经确定销售数量,受市场价格波动影响较小。与此同时,随着人们对环保等概念的认识,品牌胶合板及其下游行业的销售相比前几年更好了,品牌厂商对产品的议价能力相对较强。其次,品牌胶合板企业的抗风险能力较强还表现在他们的价格转移能力,比如与下游签订的销售合同中一般约定,若细木工板价格上涨超过2元/张,板材企业就需要适当提高产品的销售价格。一般情况下,胶合板企业的原料供应以及产品分销商都相对稳定,一般不会频繁调整价格,除非上游原材料价格有所变动。此外,企业一般会保持1-2个月的安全原料库存以防止原材料价格上涨的风险。

由于目前大商所上市的胶合板期货所对应的现货标准品的质量要求非常高,属于胶合板现货中的高档品,一般只有品牌胶合板才能符合严格的交割要求,因而这种情况对于质量标准要求高的上市胶合板标准品现货和期货价格来说,无疑构成较强的支撑。

第三部分 8月份市场展望及操作建议

8月份仍然是胶合板行业的淡季,预计受高温及雨水天气影响,室内装修行业或开工较好,多层家具板在8月份产量或相对平稳;细木工板由于产销固定,厂家产销情况或难有较大变动;建筑工地开工或一般,市场开工率或震荡下行。鉴于到9月份以后至年底,胶合板市场将逐步好转,加上原木市场供应紧缺,价格中短期都难以大幅回调,成本上支撑板材价格,预计8月份胶合板价格将整体稳定为主。如果出现回调,将是逢低介入的良机,预计1501合约调整目标位和逢低买入参考价格区间为134-136元/张。中长期趋势请参考图7、图8。

图7:胶合板1409合约中长线操作示意图 图8:胶合板1501合约中长线操作示意图

数据来源:博易大师,华联期货研究所 数据来源:博易大师,华联期货研究所

华联期货 黄忠夏

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。